Приобретение материальных запасов: применяем косгу

Содержание:

- Увеличение и уменьшение нефинансовых активов

- Жесткий диск для сервера косгу

- Детализация кодов классификаций операций

- Приказ № 69н: коротко о главном

- Расшифровка 225 и 226 косгу

- Изменения при выборе кодов КОСГУ по материальным запасам

- Таблица кодов КОСГУ и соответствие с КВР

- Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2021 году

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Детализация косгу 340 и 440 в бюджете 2020

- Статья косгу 226 расшифровка 2021

Увеличение и уменьшение нефинансовых активов

В части увеличения и уменьшения нефинансовых активов основными новшествами в КОСГУ являются:

1) детализация статей 340 и 440 по видам материальных запасов подстатьями:

-

341 (441) «Увеличение (уменьшение) стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

-

342 (442) «Увеличение (уменьшение) стоимости продуктов питания»;

-

343 (443) «Увеличение (уменьшение) стоимости горюче-смазочных материалов»;

-

344 (444) «Увеличение (уменьшение) стоимости строительных материалов»;

-

345 (445) «Увеличение (уменьшение) стоимости мягкого инвентаря»;

-

346 (446) «Увеличение (уменьшение) стоимости прочих оборотных запасов (материалов)»;

-

347 (447) «Увеличение (уменьшение) стоимости материальных запасов для целей капитальных вложений»;

-

349 (449) «Увеличение (уменьшение) стоимости прочих материальных запасов однократного применения».

Сравним порядок применения кодов КОСГУ по операциям с материальными запасами в 2019 и 2018 годах:

|

Материальные запасы |

Статья (подстатья) КОСГУ |

|

|

2019 год |

2018 год |

|

|

Лекарственные препараты и материалы, применяемые в медицинских целях |

341/441 |

340/440 |

|

Продукты питания |

342/442 |

340/440 |

|

Топливо, горюче-смазочные материалы |

343/443 |

340/440 |

|

Строительные материалы, за исключением строительных материалов для целей капитальных вложений |

344/444 |

340/440 |

|

Мягкий инвентарь |

345/445 |

340/440 |

|

Прочие объекты, относящиеся к материальным запасам, в том числе:

|

346/446 |

340/440 |

|

Материалы, включая строительные материалы, для целей капитальных вложений |

347/447 |

340/440 |

|

Прочие объекты, относящиеся к материальным запасам однократного применения (подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи, специальная продукция, бланки строгой отчетности, бутилированная питьевая вода) |

349/449 |

296, 226, 223 |

2) введение статей (подстатей) для отражения операций по увеличению (уменьшению) стоимости биологических активов:

-

статьи 360 «Увеличение стоимости биологических активов»;

-

статьи 460 «Уменьшение стоимости биологических активов»;

-

подстатьи 461 «Выбытие биологических активов»;

-

подстатьи 462 «Обесценение биологических активов».

Жесткий диск для сервера косгу

После того как группа специалистов примет решение о начале частичной ликвидации, руководитель фирмы должен выпустить еще один приказ, в котором будет определен порядок учета этого процесса. Настоящую форму можно распечатать из редактора MS Word в режиме разметки страниц , где настройка параметров просмотра и печати устанавливается автоматически.

Федерального дорожного агентства от 29 июля года N р 1. Требования к содержанию и форме, составу и оформлению заявки на участие в конкурсе, в том числе к заявке, подаваемой в форме электронного документа 1. Заявка на участие в конкурсе должна содержать следующие сведения и документы об участнике размещения заказа: Сведения могут быть представлены по рекомендуемым формам Ф-1 — Ф-2 приложение 1 к конкурсной документации ; 1. В случае, если от имени участника размещения заказа действует иное лицо, заявка на участие в конкурсе должна содержать также доверенность на осуществление действий от имени участника размещения заказа, заверенную печатью участника размещения заказа и подписанную руководителем участника размещения заказа для юридических лиц или уполномоченным этим руководителем лицом, либо нотариально заверенную копию такой доверенности. В случае, если указанная доверенность подписана лицом, уполномоченным руководителем участника размещения заказа, заявка на участие в конкурсе должна содержать также документ, подтверждающий полномочия такого лица; 1.

Детализация кодов классификаций операций

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Данная детализация происходит уже по второму знаку из последних трех в коде. Детализация происходит по основным направлениям ведения деятельности для доходов (также существует статья для учета прочих доходов), при этом данные статьи могут детализироваться при необходимости и по третьему знаку, чтобы разделить виды доходов:

110 – Группа, определенная для налоговых доходов бюджетной организации, которые перечисляются налоговыми агентами в установленные сроки и в размере, исчисленном в рамках налогового законодательства;

130 – Группа доходов от платных услуг, оказываемых государственным учреждением населению и другими организациям;

160 – Группа доходов от перечисления страховых взносов, установленных налоговым законодательством;

180 – Группа прочих расходов, определенная для всех расходов которые не попали в предыдущие статьи.

Аналогичная детализация предусмотрена и по остальным группам, в том числе и расходам государственного учреждения. До недавнего времени данные коды в части определения расходов использовались при формировании плана по закупкам:

210 – Группа, определенная для всех расходов, связанных с заработной платой сотрудников данного государственного учреждения, при этом данная статья также имеет детализацию по третьему знаку;

211 – Расходы, связанные с оплатой труда сотрудников, где учитываются все расходы, которые, так или иначе, связанны с данным направлением расходования средств государственного учреждения, кроме страховых взносов и все прочих расходов определенных налоговым законодательством;

213 – Расходы, связанные с оплатой труда сотрудников, которые не попали в предыдущую статью, которые включают все перечисления в бюджетные фонды и налоговые обязательства;

220 – Группа предназначена для учета всех расходов по приобретенным работам, услугам, аренде и т.д. При этом, как и остальные группы, данная группа расходов имеет детализацию по третьему знаку;

260 – Расходы на социальное обеспечение населения, которые включают пенсии, медицинские, страховые и прочие пособия, а также прочие обязательства бюджетных учреждений перед населением;

290 – Группа прочих расходов, которые по объективным причинам не попали в предыдущие статьи, при этом данная статья расходов должна быть не больше десяти процентов от общей суммы расходов.

Приказ № 69н: коротко о главном

Приказ № 69н размещен 05.07.2019 на официальном сайте Минфина России (www.minfin.ru). На момент написания статьи этот приказ находится на государственной регистрации в Минюсте России. В то же время специалисты финансового ведомства России в письмах об особенностях составления и представления отчетности указывают на ее составление с учетом положений Приказа № 69н. Поэтому даже до официального внесения Приказом № 69н изменений в Порядок № 209н мы решили осветить основные его положения.

К примеру, изменения коснулись уже преамбулы Приказа № 209н. Редакция, действующая в настоящее время, предусматривает применение ряда кодов, поименованных в Порядке № 209н, с 2021 года. Это коды КОСГУ:

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности»;

- 549/649 «Увеличение/уменьшение задолженности по предоставленным заимствованиям нерезидентам»;

- 569/669 «Увеличение/уменьшение прочей дебиторской задолженности по расчетам с нерезидентами»;

- 739/839 «Увеличение/уменьшение прочей кредиторской задолженности по расчетам с нерезидентами».

Приказ № 69н устанавливает иные сроки применения названных кодов КОСГУ. Использование подстатей КОСГУ, касающихся отнесения расходов в части неисключительных прав на результаты интеллектуальной деятельности, так же отложено до 2021 года. До этого времени при приобретении неисключительных прав на результаты интеллектуальной деятельности применяем подстатью 226 «Прочие работы, услуги» КОСГУ. А подстатьи КОСГУ, касающиеся расчетов с нерезидентами, будут применяться уже с 2020 года.

Расшифровка 225 и 226 косгу

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Косгу 225 и 226, расшифровка в 2018 году для бюджетных учреждений

В бухучете расходы на установку системы видеонаблюдения из оборудования и расходных материалов подрядчика – это подстатья КОСГУ 226. Если необходимое оборудование приобретает заказчик, расходы распределите:

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения. В частности:

Косгу 225 и 226 расшифровка 2019 для казенных учреждений

В бюджетной организации в связи со спецификой уставной деятельности могут производиться расходы на проезд и перевозку, не предусмотренные , но по своему содержанию соответствующие этой подстатье. Для точного определения КОСГУ воспользуйтесь .

https://youtube.com/watch?v=tv-TEnvFf3w

Для полноты отражения в бухгалтерском (бюджетном) учете информации об операциях учреждение вправе при формировании учетной политики предусмотреть дополнительную детализацию по статьям: Ранее учреждения также могли детализировать статьи:

Расшифровка ст 226 косгу — Первый юрист

Неправильное применение подстатей КОСГУ, даже тех, чей третий разряд отличим только на единицу, как в случае с 225 и 226 КОСГУ – будет расценено проверяющими как нецелевое использование средств. Административные штрафы за это нарушение нередко накладывают на главных бухгалтеров.

Код КОСГУ 290 , расшифровка: в эту категорию бюджетного классификатора входят так называемые прочие расходы. То есть, по данному коду проходит все расходование бюджета, которое напрямую не связано с оплатой труда, выполнением долговых обязательств, социальным обеспечением.

Косгу расшифровка кодов статьи

181 «Невыясненные поступления», 182 «Доходы от безвозмездного права пользования», 183 «Доходы от субсидии на иные цели», 184 «Доходы от субсидии на осуществление капитальных вложений», 189 «Иные доходы».

В группе 200 «Расходы» изменено описание статей КОСГУ 231, 232, 270, 290 и подстатьи КОСГУ 271, введена детализация ранее не детализированной статьи 290, добавились подстатьи к ранее детализированной статье 270 КОСГУ.С 1 января 2019 г.

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Косгу 225 расшифровка в 2019 году для бюджетных учреждений

По виду расходов 123 отражаются компенсации и различного возмещения лицам, которые привлекаются для выполнения отдельных полномочий. Такими лицами могут быть депутаты, адвокаты, свидетели, присяжные, участвующие в судебном разбирательстве и другие граждане.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Статья 225 косгу расшифровка 2019

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ. Если оборудование не стоит на балансе учреждения – подстатья 226.

Изменения при выборе кодов КОСГУ по материальным запасам

В пп. 11.4 п. 11 Порядка № 209н согласно изменениям Приказа № 69н появится общая норма по отнесению к материальным запасам, сформулированная следующим образом. Отнесение материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ осуществляется по целевому (функциональному) назначению материального запаса. Что это означает? То, что при выборе кода КОСГУ при обретении того или иного материального запаса необходимо исходить не только из того, «что» мы приобрели, но и из того, «зачем» мы это приобрели.

Специалисты финансового ведомства уже не раз указывали на то, что о предназначении покупаемого материального запаса нужно задумываться при выборе кода КОСГУ. Это можно проследить и по системным рекомендациям, и по выступлениям специалистов Минфина России на семинарах.

Например, для приобретения бутилированной воды могут применяться сразу 3 кода КОСГУ в зависимости от условий:

- подстатья 349 КОСГУ: если у учреждения отсутствует система централизованного питьевого водоснабжения или вода не соответствует санитарным нормам, о чем есть соответствующее заключение;

- подстатья 342 КОСГУ: если система централизованного водоснабжения есть, заключения о непригодности воды нет и при этом у учреждения есть обязанность по обеспечению питанием определенного контингента и приобретенная вода используется при приготовлении пищи;

- подстатья 346 КОСГУ: если система централизованного водоснабжения есть, заключения о непригодности воды нет и при этом у учреждения отсутствует обязанность по обеспечению питанием определенного контингента.

Или ещё один пример — приобретение лампочек:

- подстатья 344 КОСГУ: при приобретении лампочек в целях строительно-монтажных работ, не связанных с капитальными вложениями;

- подстатья 347 КОСГУ: при приобретении лампочек в целях строительно-монтажных работ, связанных с капитальными вложениями;

- подстатья 346 КОСГУ: для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ.

Претерпели изменения и перечни подстатей 346 «Увеличение стоимости прочих оборотных запасов (материалов)» и 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

А именно, в перечень расходов, относящихся на подстатью 346 КОСГУ включены канцелярские товары и принадлежности.

В то время как из перечня расходов, относимых на подстатью 349 КОСГУ, были исключены примеры подарочной и сувенирной продукции: поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения, цветы. Теперь останется только формулировка, описывающая типы расходов, относимых на подстатью 349 КОСГУ:

- Приобретение (изготовление) подарочной, сувенирной продукции, а также иных материальных ценностей в целях награждения, дарения.

- Приобретение (изготовление) специальной продукции.

- Приобретение (изготовление) бланков строгой отчетности.

- Приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

То есть перечень расходов, относимых на подстатью 349 КОСГУ — закрытый и ограничивается названными выше целями и типами материальных запасов. Об этом мы уже писали в статье «Приобретение материалов в 2019 году: какой КОСГУ применить».

Обратите внимание: согласно изменениям, вносимым Приказом № 69н в Порядок № 209н, приобретение венков, цветов, а также оплата услуг по их изготовлению в целях возложения к памятникам и памятным знакам относится на код 226 КОСГУ. Мы рассмотрели самые интересные изменения в применении расходных кодов КОСГУ согласно Приказу № 69н в расчетах с контрагентами, при отнесении расходов на выплаты сотрудникам, оплату работ, услуг, в части монтажных работ и при приобретении материальных запасов

Поверьте, Приказ № 69н таит в себе немало интересного. Не верите? Проверьте сами!

Мы рассмотрели самые интересные изменения в применении расходных кодов КОСГУ согласно Приказу № 69н в расчетах с контрагентами, при отнесении расходов на выплаты сотрудникам, оплату работ, услуг, в части монтажных работ и при приобретении материальных запасов. Поверьте, Приказ № 69н таит в себе немало интересного. Не верите? Проверьте сами!

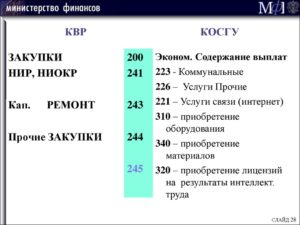

Таблица кодов КОСГУ и соответствие с КВР

- Выбытие с бюджетного счета. Сокращение остаточных бюджетных, включая также и те, которые были распределены на банковских депозитах.

- Сокращение стоимости ценных бумаг за исключением акций или каких-либо других документов, имеющих отношение к формам участия. Отражение потока средств, полученных за счет реализации ценных бумаг.

- Сокращение стоимости акций или других форм соучастия. Получение прибыли от продажи подобных ценных бумаг.

- Сокращение задолженности по бюджетным кредитам и ссудам. Получение прибыли за счет погашения бюджетных займов.

- Сокращение стоимости прочих финансовых активов, возвращение средств, полученных с прочих финансовых активов, включая также счета управляющей организации.

Для того, чтобы уточнить приход средств по доходным кодам теперь нужно будет указывать специализированный подвид бюджетных доходов. В частности, это касается стандартной и аналитической групп. Министерство финансов должно будет окончательно утвердить коды аналитической группы, приведя их в полное соответствие со всеми видами бюджетной прибыли.

Расшифровка и частные случаи КОСГУ 225 и 226 в бюджетных учреждениях в 2021 году

Именно так звучит теперь название этой статьи в новой редакции. На данную статью, как и прежде, относятся доходы бюджетов государственных внебюджетных фондов от страховых взносов, а также недоимки и пени по этим страховым взносам. На данную подстатью относятся расходы бюджетов бюджетной системы РФ не по оплате труда, как было ранее, а по заработной плате на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством. КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям. Расскажем, как расшифровать в 2021 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг.

Новая КВР 853 расшифровка на 2017 год состоит в следующем: этот элемент отражает в документации оплату тех платежей, которые не отнесены к иным группам и элементам КВР 800. Под данной кодировкой скрывается уплата пеней и штрафов. Штрафы, скрываемые под КВР 853 бывают нескольких видов:

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226. В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования. Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

Вполне возможно неправильное применения подстатей КОСГУ будет обнаружено в периоде до вступления Приказа № 1815 в силу (20 сентября 2015 года). В этом случае проверяющие сошлются на приказы Госстандарта России, отмененные Приказом №1815.

В 2021 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

К таким выплатам, в том числе относятся:

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

Еще одна важная особенность отражения выплат, установленных – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме.

Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам. Также с 2021 года выделяются новые подстатьи, отражающие операции:

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

Также из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Одновременно в подстатью 226 «Прочие работы, услуги» КОСГУ с 2021 года перенесены следующие операции:

- возмещение персоналу расходов, связанных со служебными командировками (проезд, транспорт);

- возмещение персоналу расходов на прохождение медицинского осмотра; представительские расходы, прием и обслуживание делегаций;

- выплата суточных, а также денежных средств на питание, компенсация расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия.

Для отражения выплат текущего и капитального характера в предусмотрены следующие подстатьи статьи 290 «Прочие расходы»:

- 297 «Иные выплаты текущего характера организациям»;

- 296 «Иные выплаты текущего характера физическим лицам»;

Детализация косгу 340 и 440 в бюджете 2020

Е.П.

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектораИзменившиеся правила формирования кодов бюджетной классификации и новый порядок применения КОСГУ можно анализировать достаточно долго, но сегодня мы попытаемся подойти к этому вопросу с другой стороны – разберем конкретные примеры формирования номера счета для отражения стандартных бухгалтерских операций и постараемся дать ответы на наиболее часто задаваемые вопросы.

Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв. Напомним еще раз подстатьи детализации и сразу представим соответствие с аналитическими счетами учета материальных запасов: ПодстатьяАналитический счет «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»10501 «Медикаменты и перевязочные средства» «Увеличение стоимости продуктов питания»10502 «Продукты питания» «Увеличение стоимости горюче-смазочных материалов»10503 «Горюче-смазочные материалы» «Увеличение стоимости строительных материалов»10504 «Строительные материалы» «Увеличение

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2020 года.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных

Косгу 340 341 расшифровка в 2020 году для казенных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете?

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

Все категории выплат и компенсаций закреплены в ст.

10.6.6 главы 2 Приказа № 209н.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. С 2020 года статью КОСГУ 340 детализировали и определиться с распределением расходов стало еще сложнее.

Статья косгу 226 расшифровка 2021

Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст.

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Приказом Минфина РФ № 246н положения п. 8 Порядка № 209н были скорректированы, в результате чего был расширен перечень случаев детализации кодов КОСГУ.

Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими. Меняет: Background-color // .bgDefault — цвет фона по умолчанию Меняет: Background-color // .leftMenu__backround1 — левое меню. верхний блок Меняет: Background-color // .leftMenu__backround2 — левое меню. центральный блок Меняет: Background-color // .leftMenu__backround3 — левое меню.

Утвердить Перечень кодов аналитических классификаторов классификации операций сектора государственного управления (СубКОСГУ), применяемых главными распорядителями средств республиканского бюджета Республики Тыва при формировании и исполнении республиканского бюджета Республики Тыва, составлении квартальной и годовой бюджетной отчетности в автоматизированной системе «Бюджет» (приложение N 1).

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226. В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования. Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

Сопоставительная таблица порядка применения классификации операций сектора государственного управления, установленного приказом Минфина России от 01.07.2013 г. Он позволяет систематизировать экономические процессы, происходящие на предприятии и упростить процесс оставления отчетности. Классификатор операций сектора государственного управления состоит их следующих групп: В данной статье рассмотрим более подробно КОСГУ 226, который отмечает операцию, связанную с расходами на прочие работы и услуги.

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2021 года. Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета. В 2021 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов.