Составляем акт о списании материальных запасов — ф. 0504230

Содержание:

- Форма 0504230 акт о списании материальных запасов образец заполнения

- Акт на списание материалов: право или обязанность

- Отдельные нюансы учета, влияющие на формирование ведомости

- Элементы документа

- Как правильно оформить СЗ?

- Кто заполняет?

- Текст документа:

- Можно ли обойтись без акта списания

- Формулировки для списания материальных ценностей

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Форма 0504230 акт о списании материальных запасов образец заполнения

Сначала заполняются данные, являющиеся обязательными реквизитами, а именно:

- название документа;

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию.

Заполняем акт о списании запасов ф. 0504230

Внимание Организация может списывать материальные ценности разными способами. Существуют разные формы документов, но чаще всего составляется подобающий ситуации акт. Как в 2018 году составить акт на списание запасов? Приобретая материальные ценности, организация принимает их к учету

При невозможности дальнейшего использования объектов из учета их надлежит исключить

Как в 2018 году составить акт на списание запасов? Приобретая материальные ценности, организация принимает их к учету. При невозможности дальнейшего использования объектов из учета их надлежит исключить.

- Основные моменты

- Как формируется форма акта списания запасных частей

Причем факт снятия с баланса должен подтверждаться документально.

Важно В качестве подтверждения составляется акт, подтверждающий списание материальных запасов. Как в 2018 году выглядит этот документ? Списывание ненужного организации или пришедшего в непригодность имущества осуществляется разнообразными способами. Зависимо это от формы собственности конкретного предприятия

Зависимо это от формы собственности конкретного предприятия.

Акт о списании материальных запасов ф 0504230

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов.

Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания. Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Акт списания материальных запасов ф 0405230

- ФИО и должность ответственного лица за эти ценности;

- перечень лиц, входящих в состав комиссии, оформляющей акт списания;

- реквизиты распорядительного документа, который данные перечень лиц назначен;

- наименования материальных запасов, подлежащих расходованию;

- фактически списанное количество со склада;

- стоимость списываемых позиций;

- направление расхода;

- бухгалтерская проводка по отражению данной операции — номера корреспондирующих счетов;

- итоговая сумма списания по всему акту;

- заключение комиссии;

- подписи лиц, участвующих в заполнении акта, включая материально-ответственное лицо;

- утверждение руководителем заполненного бланка акта 0504230.

Акт о списании материальных запасов ф.0504230

списание запасов в силу их выбытия (в соответствии с п. 124–126 приказа № 119н).

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

- формы № 0504230:

- формы № 230.

Рассмотрим специфику их применения подробнее.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230 Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.

2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ. В частности, она позволяет: 1.

Оформить списание материалов в производство посредством отражения (в соответствии с требованиями п.

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет. Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии. Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей. Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года. С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)»

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага. Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница. С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы

Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Как правильно оформить СЗ?

Служебная записка как самостоятельный вид документа отсутствует в общероссийском классификаторе управленческих документов (ОКУД). Но она часто используется в деловой практике. Оформлять ее желательно в соответствии с требованиями ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» .

Документ, о котором мы ведем речь в этой статье, составляется работником, ответственным за ТМЦ, на имя начальника подразделения.

В нем должна содержаться просьба о списании.Также указывается основание для этого и прилагается полный перечень материальных ценностей. СЗ состоит из следующих граф:

- наименование ТМЦ,

- количество,

- балансовая стоимость,

- инвентарный номер.

После составления документ подается на подпись руководителю. После его рассмотрения, в случае принятия решения о необходимости проверки, директор издает и подписывает приказ о проведении инвентаризации по форме ИНВ-22. В нем утверждается состав комиссии, сроки проведения инвентаризации и указывается имущество, которое подлежит следует проверить. На основании приказа начинается процедура инвентаризации. После ее проведения составляется акт, на основании которого испорченное имущество списывается.

Образцы служебной записки

Рассмотрим на нескольких примерах оформление СЗ. Благодаря образцам, вы сможете самостоятельно составить необходимый вам документ.

1. В торговых организациях часто приходится избавляться от испорченного товара. В этом случае работниками магазина составляется служебная записка на списание товара, которая подается на подпись директору магазина.

2. На производстве может возникнуть необходимость в списании материалов, непригодных для изготовления продукции. Если по каким-либо причинам материал невозможно использовать, оформляется служебная записка на списание материалов, образец:

3. Каждый работодатель обязан обеспечивать своих сотрудников спецодеждой, согласно разработанным нормам выдачи. При износе рабочая одежда списывается, взамен работнику выдается новая. С этой целью заполняется служебная записка на списание спецодежды:

4. При выполнении работ сотрудники используют основные средства компании, которые тоже устаревают и нуждаются в замене. Вследствие этого такое имущество следует списывать, а работников обеспечивать современным оборудованием. Ниже вы можете ознакомиться с тем, как выглядит служебная записка на списание основных средств, образец:

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

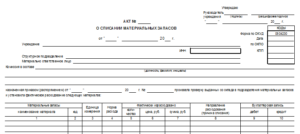

Текст документа:

_________________________ УТВЕРЖДАЮ

Наименование организации _______________________________

Наименование должности

руководителя организации

АКТ ________ _____________________

__________ N ____________ Подпись Расшифровка подписи

о списании товарно-материальных "___" _________ _____ г.

ценностей

Место списания и составления акта

____________________________

(наименование

____________________________

структурного подразделения)

Основание: Приказ руководителя организации от "__" _________ 20__ г. N ___

Составлен комиссией:

Председатель - ____________________________________________________________

(должность, инициалы, фамилия)

Члены комиссии: 1. ________________________________________________________

(должность, инициалы, фамилия)

2. ________________________________________________________

(должность, инициалы, фамилия)

Материально ответственное лицо: __________________ _____________________

(должность) (И.О.Фамилия)

Комиссия составила настоящий акт в том, что указанные ниже

товарно-материальные ценности были использованы ___________________________

(наименование

___________________________________________________________________________

структурного подразделения)

за период с ____ ______________ 20__ г. по ___ ________________ 20__ г. для

___________________________________________________________________________

(наименование выполненных работ, проведенных мероприятий)

в полном объеме и подлежат списанию:

---------------------------------------------------------------------------

¦ N ¦ Наименование детали ¦ Ед. ¦ Кол-во ¦ Цена, руб. ¦Сумма, руб. ¦

¦п/п¦ ¦ изм. ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦Итого ¦ ¦ ¦ - ¦ ¦

----+-----------------------+------+------------+------------+-------------

Итого по акту _____________________________________________________________

(количество прописью)

наименований на сумму:

___________________________________________________________________ рублей.

(цифрами и прописью)

Председатель комиссии _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Члены комиссии: _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Материально ответственное лицо: ________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Можно ли обойтись без акта списания

Если образец формы 0504230 составлен правильно и списание имущества организации успешно произведено, общение руководящих сотрудников предприятия с органами налоговой службы будет протекать более-менее нормально. Следует учитывать, что подобные мероприятия могут в итоге развиваться недостаточно ускоренными темпами для представителей комиссии. Повседневная деятельность сотрудников бухгалтерии может быть существенно затруднена процедурами оформления актов списания имущества предприятия. Поэтому, когда представители руководства нередко отказываются от составления подобных актов, вполне реально было бы обойтись и без этого.

Если руководящие сотрудники отказываются от составления, рекомендуется применять на практике методические предписания относительно учета МПЗ и заполнения основной документации по передаче активов со складских помещений в небольшие структурные подразделения организации.

Больше информации можно узнать из видеоролика

Post Views: 2 758

Формулировки для списания материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Товарные ценности в производственной части . которые применяются с целью осуществления работ или предоставления услуг – это одна из самых важных категорий, которая занимает больше 50% от всей совокупности товарно-материальных ценностей. Данная группа непосредственно участвует в производственном процессе организации как основной элемент деятельности предприятия.

Если обратить внимание, то лишь отталкиваясь от этого процесса можно управлять прибылью предприятия как в сторону увеличения, так и в сторону и прибыли. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность.

Акт списания материальных ценностей

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов.

Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Как правильно составить приказ о списании материальных ценностей

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

Акт списания материалов — форма и правила составления

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет

Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

ПТО проверяет документы и передает их в инженерный отдел.

Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка

Затем формируется сводная ведомость.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани