Правила заполнения акта о списании автотранспортных средств форма ос-4а

Содержание:

- В каких случаях составляется?

- Суть вопроса

- Полезно: как вести учет служебных записок

- Какой бланк использовать

- Актуальные образцы

- Кто и как проводит разборку ОС?

- Проведение процедуры для списанного оборудования

- Кто заполняет?

- Как правильно списать ОС с баланса предприятия — правила

- Документы для списания

- Образец заполнения – пошаговая инструкция

- Кто и в какие сроки сдает 4-ОС

- Принятие решения

В каких случаях составляется?

Постановлением Госкомстата №7, 21 января 2003г. утверждена унифицированная форма акта ОС-4б. Документ нужно обязательно заполнять в случае списаний групп однородных объектов.

Данная форма отличается от других форм акта тем, что в ней описывается групповая принадлежность основных средств. То есть в бланке можно совместить данные о списании объектов ОС, объединенных по какому-либо признаку.

Создается сразу два экземпляра, один из них передается на хранение специально уполномоченному работнику, на котором лежат обязанности за контролем ОС.

Составление унифицированной формы ОС-4б необходимо для списания групп однородных основных средств.

Списывают объекты ОС только в тех случаях, когда материальная ценность теряет свою значимость и ОС изнашивается. Это оценочное суждение определяется на основании моральных и физических показателей.

Особенностью таких средств является прекращение их эксплуатации и дальнейшего использования, так как они имеют изношенный вид и не подлежат эксплуатации.

Если рассматривать процедуру списания с точки зрения бухгалтерского учета, то это выбытие активов с обязательным документальным подтверждением. Объекты снимаются с учета и подлежат утилизации или уничтожению.

Суть вопроса

Фактическое наличие материальных ценностей предприятия должно всегда соответствовать данным бухгалтерского учета. Исключений в этом правиле не предусмотрено. Следовательно, бухгалтеры учреждения обязаны систематически контролировать количественные и качественные характеристики имущества.

При выявлении непригодного имущественного объекта ответственный работник обязан сообщить руководству. Для этого составляется специальный документ-обращение: служебная записка на списание материальных ценностей, образец которой мы составили для бюджетной организации. Затем руководитель принимает решение о снятии объекта с бухгалтерского учета и его ликвидации.

Отметим, что организация самостоятельно определяет порядок, как списываются ТМЦ, который закрепляет в учетной политике либо в отдельном локальном распоряжении. Сам факт снятия объекта с учета оформляется специальными документами. Подробнее в статье «Образец акта списания материальных ценностей».

Полезно: как вести учет служебных записок

Единый учет служебных записок во внутреннем документообороте организации позволяет в том числе: оперативно найти информацию по тому или иному случаю; по датам отследить исполнение служебной записки; установить ответственное лицо; при необходимости оперативно продлить срок исполнения поручения на основании служебной записки; журнал также может быть использован в суде в качестве доказательства и пр. Список возможностей напрямую зависит от способа учета. Чем больше сведений указано, чем сложнее форма, тем больше инструментов дает учет. В этом случае оптимальным вариантом является форма учета — журнал.

Какой бланк использовать

Чиновники не предусмотрели унифицированной формы для служебной записки на списание материалов (образец) и иных объектов товарно-материальных ценностей. Следовательно, госучреждение вправе разработать свой бланк, который будет соответствовать индивидуальным характеристикам деятельности экономического субъекта.

Допустимо разработать сразу несколько форм, каждую для определенной группы ТМЦ. Например, отдельный бланк, чтобы списывать медикаменты, учебные пособия, продукты питания и прочее.

Чтобы получилась правильная служебная записка на списание ТМЦ (образец ниже), она должна содержать следующие обязательные реквизиты:

- Наименование ТМЦ.

- Количество и единица измерения.

- Стоимость по данным бухгалтерского учета (балансовая стоимость).

- Инвентарный номер (при наличии) либо иной идентификационный код, присвоенный объекту.

Бумагу составляет работник, ответственный за хранение имущественных объектов. Подготовленный документ следует направить руководителю либо начальнику структурного подразделения.

Рекомендуемая форма:

ВАЖНО!

Актуальные образцы

Как мы отметили выше, учреждение может предусмотреть сразу несколько форм документов в зависимости от группы списываемого имущества. Рассмотрим на конкретных примерах, как составляется такая документация.

Служебная записка на списание товара, если учреждение занимается реализацией товара, произведенной продукции:

Непригодную спецодежду списывайте в аналогичном порядке. Подготовьте соответствующее распоряжение: «Образец приказа на списание спецодежды 2020 года». Основанием для составления приказа будет являться служебная записка на списание спецодежды.

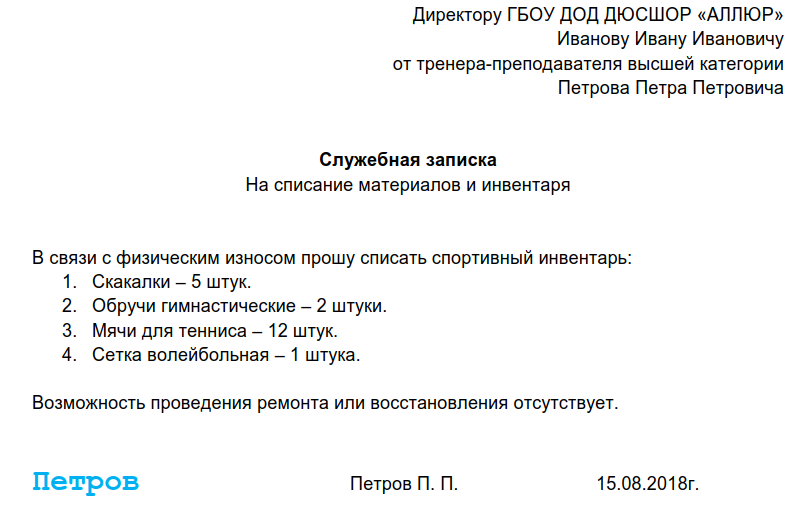

Основные средства, которые невозможно отремонтировать, либо восстановление которых экономически необоснованно, списывайте на основании документа: служебная записка на списание основных средств, образец ниже.

Для материальных запасов и инвентаря:

Кто и как проводит разборку ОС?

Проведение разукомплектации ОС проводится следующим образом по строгому алгоритму:

- Издается приказ о разукомплектовании ОС.

- Определяется сумма уценки основного средства.

- Происходит учет расходов при разборке, который включает в себя создание комиссии по приказу генерального директора компании.

Комиссия должна включать в себя главного бухгалтера предприятия, а также сотрудников, отвечающих за сохранность объектов организации.

При учете расходов используется несколько методов:

- Если объект основных фондов будет и дальше использоваться, его траты на выбытие входят в стоимость, по которой он приходуется на учет в складское помещение.

- Если оборудование больше не будет использоваться — его утилизируют, а траты входят в прочие нереализационные расходы.

Сразу после того, как закончатся работы по разукомплектации, в обязательном порядке составляется акт приемки-сдачи основного средства, а также модернизированных и реконструированных объектов.

В итоге бухгалтерия должны посчитать стоимость основного имущества с учетом уменьшения на стоимость тех компонентов, которые были изъяты и реконструированы.

В бухгалтерских документах должны быть отражены следующие траты:

- Затраты на демонтаж капитального оборудования.

- Сумма НДС от подрядчика.

- Оплата подрядчика.

- Амортизация нового объекта.

Заполнение примерной формы документа

Акт разукомплектации оборудования не имеет четкой формы, она зависит во многом от специфики предприятия, а также от типа основного средства, которое подлежит разборке.

Но примерная форма практически везде одинаковая. В нее входит следующая информация:

- ФИО руководителя, который утверждает акт, а также дата и подпись.

- Кем составлен акт (комиссия и все ее члены, которые должны подписаться в акте).

- Место составления.

- Основание (номер и название приказа о разукомплектации основного оборудования).

- Причина разукомплектования.

Далее идет таблица, в которой указаны следующие сведения по графам:

- Название разукомплектованного оборудования.

- Инвентарный и заводской номера объектов разукомплектации.

- Дата выпуска или постройки интересующего объекта.

- Дата принятия основного средства на бухгалтерский учет.

- Срок фактической эксплуатации объекта, который происходит на данном предприятии.

- Первоначальная стоимость объекта во время принятия на бухгалтерский учет.

- Сумма начисленной амортизации.

- Остаточная стоимость разукомплектованного оборудования.

Только на основании такого акта у предприятия есть право реализовывать разукомплектованный товар. При этом оприходование бывшего оборудования происходит по остаточной цене, которая указана в акте.

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

В каких случаях составляется?

Есть несколько случаев, когда акт необходим. К таким относятся:

- Если происходит ликвидация основного средства, который представляет опасность.

- Если списывается для утилизации оборудование учреждения.

- Если есть части объекта, которые должны сохраниться после процедуры. В таком случае в документации следует перечислить, какие элементы сохранены.

В любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством

Примерная форма

Строго регламентированной формы акта не существует. В большинстве своем предприятия ориентируются на формы – ОС-3.

Но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

При этом независимо от того, составляется ли документ вручную или печатается на ПК — подпись должна быть ручкой синего или черного цвета, четко различаться.

Председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

В приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

Как составить бланк о передаче ОС после списания?

Для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- Основания для проведения процедуры. Обычно это документ о списании объекта с учета предприятия. Для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- Состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- Список основных средств, подлежащих передаче после их списания.

- Место, где будет утилизировано оборудование, а также конкретный способ.

- Список материалов или деталей, которые останутся после процедуры.

- Назначение ответственного лица, которое примет все оставшиеся материалы.

- Подпись комиссии, а также материально ответственного лица.

Также в обязательном порядке указывается дата документа. Если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

В обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

акта списания:

- автотранспорта — ОС-4а;

- групп объектов — ОС-4.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц. Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

| Сведения о состоянии списываемого объекта |

|

| Характеристика ОС |

|

| Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Ставить печать компании не обязательно. Никакие штемпели здесь тоже не нужны. Но только, если такое условие не прописано в локальной документации компании.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать типовой бланк акта унифицированной формы ОС-4 – word, excel.

заполнения акта списания основного средства ОС-4 – excel.

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра;

- оформление заключения;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

После совершения этой проводки образуется остаточная стоимость, которую тоже необходимо списать.

От правильности отображения проводок в бухгалтерском учете зависит размер налога на прибыль.

Ошибки бухгалтера могут привести к плачевным последствиям.

Более подробно о том, какие бухгалтер сделает проводки, рассмотрим чуть ниже.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Какие документы нужны – документальное оформление

Закон не содержит конкретного обязательства заполнять определенные формы документов при списании имущества с баланса предприятия. Компании вправе разрабатывать их самостоятельно, при этом предварительно утвердив приказом.

При этом нужно обеспечить в такой документации присутствие обязательных реквизитов.

Главное, чтобы используемые формы были оговорены учетной политикой.

Перечень необходимых документов напрямую зависит от причины списания.

При продаже заполняются такие формы:

- акт о списании формы ОС-1 (ОС-1а или ОС–1б);

- акт приемки передачи;

- договор купли продажи

Если основное средство пришло в негодное состояние, используется:

Дефектные ведомости и акты заполняются комиссией по списанию основных средств. В подобной документации нельзя допускать ошибки и описки. Иначе это может привести к проблемам с проверяющими органами.

Проводки в бухгалтерском учете

Чтобы снять объект ОС с баланса предприятия, нужно списать амортизацию со счета 02 и первоначальную стоимость со счета 01.1 на субсчет 01.2 с помощью проводок Дт 01.2 Кт 02 и Дт 01.1 Кт 01.2.

После чего на субсчете 01.2 образуется остаточная стоимость, которую нужно списать в дебет счета 91 проводкой Дт 91.2 Кт 01.2.

При списании основного средства бухгалтерия делает несколько важных проводок:

Источник

Документы для списания

Каждый гражданин, желающий отправить в утиль свою машину, должен знать, что нужно для списания автомобиля в ГИБДД. Процесс может выполняться для абсолютно любой машины, причем даже в случае, если она была выпущена всего несколько лет назад. Часто автомобили становятся непригодными для использования после серьезных дорожных происшествий.

Как списать автомобиль в ГАИ? Для этого необходимо подготовить следующую документацию:

- правильно сформированное заявление, причем бланк надо брать непосредственно в отделении ГИБДД;

- в заявлении указывается, что требуется списать авто в утиль;

- копия паспорта гражданина;

- ПТС на автомобиль;

- свидетельство о регистрации;

- заранее снятые регистрационные знаки;

- если процедура выполняется доверенным лицом, то представляется копия правильно составленной и заверенной нотариусом доверенности;

- паспорт доверенного лица.

Нередко вовсе у граждан возникает вопрос, как списать машину, если на нее отсутствуют документы или номера. В этом случае в заявлении указываются причины такой ситуации. Например, документация может быть утеряна или украдена.

Образец заполнения – пошаговая инструкция

Ремонтные работы могут проводиться прямо на предприятии. В этом случае акт можно составлять только в одном экземпляре, который передается в бухгалтерию. Если же модернизация или реконструкция оборудования происходит на стороннем предприятии, то акт должен быть составлен в двух экземплярах, один из которых должен получить исполнитель работ, а второй – бухгалтерия предприятия, владеющего основными средствами.

Документ составлен из двух разделов:

- Состояние основных средств перед началом ремонта или реконструкции.

- Данные о тратах, которые понесло предприятие во время проведения ремонтных работ.

Шапка формы ОС-3 содержит в себе такую информацию:

- название организации, которая является заказчиком проведения работ;

- название фирмы, которая является исполнителем работ;

- код ОКУД;

- код ОКПО.

Кроме того, в шапке документа должны быть приведены данные о договоре, по котором происходит заказ на выполнение ремонтных работ:

- номер договора;

- дата подписания документа;

- фактическое время, выделенное под ремонт;

- время, которое выделялось на ремонт по договору.

Все вышеприведенные данные должны быть подтверждены подписью руководства компании.

Оба раздела ОС-3 оформлены в виде таблиц. Первый из них (Данные о состоянии основных средств до того, как они были переданы в ремонт) оформлен в 7 столбцов:

-

Номер по порядку.

- Название объекта ОС.

- Под каким инвентарным номером состоит объект ОС.

- Номер паспорта ОС.

- Номер объекта, который был присвоен ему на заводе.

- Цена восстановления.

- Время эксплуатации.

Во втором разделе (Информация о тратах на проведение ремонтных работ, модернизации или реконструкции объектов) выделено 10 столбцов:

- Порядковый номер.

- Название объекта.

- Вид ремонта.

- Средства, которые были потрачены на демонтаж.

- Цена ремонтных работ, которая была оговорена в договоре.

- Цена реконструкции или модернизации по договору.

- Реальная цена проведения ремонтных работ.

- Реальная цена реконструкции объекта.

- Траты, которые предприятие понесло на транспортировку.

- Другие примечания.

Отдельной строкой под таблицей нужно указать окончательную стоимость ремонта объекта основных средств.

На другой стороне акта следует привести заключение, к которому пришла комиссия:

- были ли выполнены все нужные работы в полном объеме;

- что сделано не было;

- как изменились характеристики объекта ОС после проведенных работ.

После полного заполнения акт обязательно должен быть подписан.

Дата, которой оформлен акт, обязательно должна отвечать времени, в которое ремонтные работы были окончены. После этого оборудование можно вводить в эксплуатацию.

Важно отметить, что виды проводимых работ в таблицах имеют разграничение. Это:

- ремонт;

- реконструкция;

- модернизация.

Отдельным пунктом является заключение комиссии, которое оформляется после заполнения основных листов. В нем можно описать процедуру испытания объекта основных средств после проведения ремонта (если в них есть необходимость). Здесь же можно привести характеристику тех изменений, которые произошли с объектом (если проводилась модернизация или реконструкция).

Записи действий, проводимых по объекту, на основании формы ОС-3 необходимо внести в Инвентарную карту. Если объект был поддан изменениям, то их нужно внести в технический паспорт.

Особое внимание следует уделить второму разделу акта, где указываются суммы, потраченные на ремонт. Если следовать логике, то стоимость работ указывается без учета НДС. Это следует из статьи 168 НК, в которой говорится, что плательщик налога предъявляет покупателю стоимость налога отдельно

Но это относится лишь до тех работ, которые направлены на реализацию товаров

Это следует из статьи 168 НК, в которой говорится, что плательщик налога предъявляет покупателю стоимость налога отдельно. Но это относится лишь до тех работ, которые направлены на реализацию товаров.

Если же выполняется работа по объектам, которые используются в той сфере, где налогообложение не полагается, то из акта будет невозможно получить всю нужную для учета информацию. Поэтому рекомендуется дополнить вторую часть таблиц еще одним столбиком, который будет иметь название «Сумма НДС». Это сделает форму ОС-3 намного более информативной.

Если документ был полностью составлен, его может заверять руководство организации. После этого акт передают в бухгалтерию, где и делаются основные проводки. Также именно здесь сотрудники бухгалтерии вычисляют окончательные суммы, потраченные на ремонт.

Форма ОС-3 существует для заполнения акта о принятии основных средств, которые до этого были переданы на ремонт или модернизацию.

Кто и в какие сроки сдает 4-ОС

Отчитываются по 4-ОС юрлица и ИП. Одно условие — их деятельность должна быть связана с охраной природы. Другие фирмы и предприниматели этот отчет не сдают. 4-ОС — годовая форма. Срок сдачи — 25 января. Если это выходной, срок переносится на первый же рабочий день. За 2021 год нужно было отчитаться до 25-го января 2021. За 2021 — до 27 января 2021, так как 25 января — суббота.

За пропуск сроков чиновники могут наложить штраф по статье 13.19 КоАП РФ. Для должностных лиц штраф за первое нарушение 10-20 тыс. рублей, за повторное — 30-50 тыс. рублей. У юрлиц штраф значительнее — 20-70 и 100-150 тыс. рублей.

Принятие решения

В Инструкции № 157н (в редакции Приказа Минфина РФ от 31.03.2018 № 64н ) содержатся указания, которые бухгалтерам еще потребуется осмыслить. Понадобится корректировка привычного алгоритма выбытия основного средства, в том числе путем его списания. Согласно новой редакции п. 34 Инструкции № 157н выбытие основных средств (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета)) осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом). Однако в силуп. 4 Положения о списании в отношении отдельных видов имущества бюджетных и автономных учреждений решение соответствующей комиссии должно быть согласовано с федеральными органами государственной власти, в ведении которых находятся учреждения. К такому имуществу относятся:

- движимое и недвижимое имущество, находящееся у федеральных казенных учреждений на праве оперативного управления;

- недвижимое имущество (включая объекты незавершенного строительства), а также особо ценное движимое имущество, закрепленное за федеральными бюджетными или автономными учреждениями учредителем либо приобретенное за счет средств, выделенных учредителем на приобретение такого имущества.

У казенных учреждений в отношении всего имущества при его списании требуется согласование. Таким образом, при выбытии (списании) вышеуказанного имущества комиссии необходимо подготовить соответствующие документы о принятом решении и направить их собственнику для согласования. Это подтверждается и новой редакцией п. 52 Инструкции № 157н, согласно которой к отражению в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на актах. То есть Инструкцией № 157н подтверждается необходимость согласования с собственником решений, принятых комиссией по поступлению и выбытию активов, в случаях, предусмотренных законодательством. Причем такое согласование необходимо при выбытии как с балансового счета 10100, так и с забалансового счета 02

Обратите внимание, что в Инструкции № 157н исключений или каких-либо условий для этого не сделано. Кроме того, в п

52 Инструкции № 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении»до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается .В целях упорядочивания процедуры списания имущества согласно требованиям СГС ОС в учетной политике учреждения целесообразно указать примерно следующее:

- Решение об утрате объектом имущества потребительских свойств, а также решение об утрате критериев отнесения к объектам основных средств принимаются комиссией по поступлению и выбытию нефинансовых активов. Решения оформляются протоколом в двух экземплярах, один из которых передается в бухгалтерию не позднее следующего рабочего дня после заседания комиссии. Второй экземпляр протокола направляется в комиссию по списанию основных средств.

- Бухгалтерия на основании протокола готовит документы на списание не позднее одного рабочего дня с момента получения протокола комиссии.

- Комиссия по списанию основных средств оформляет акты на списание и другие документы согласно Положению о списании, а затем направляет документы собственнику на согласование.

- После получения документов на списание объектов имущества и согласия собственника документы комиссией по списанию передаются в бухгалтерию.

- Бухгалтерия осуществляет снятие соответствующих объектов с балансового учета, а после завершения комиссией мероприятий по ликвидации объектов – отражает их списание с бухгалтерского (забалансового) учета.

Порядок документооборота, а также последовательность действий при принятии решения о выбытии актива, в том числе при списании имущества, необходимо описать в локальных актах учреждения.