Cписание бензина по путевым листам

Содержание:

- Путевые листы – основание для списания ГСМ.

- Списание бензина по путевым листам (налоговый учет)

- Правила оформления и ведения путевых листов в 2020 году

- Что собой представляют топливные карты

- Обновленные нормы расхода ГСМ.

- Расход топлива, подсчитываемый самостоятельно

- Бухгалтерский учет карт

- Расходы на аренду транспорта

- Учет по картам

Путевые листы – основание для списания ГСМ.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные документы служат основанием для принятия факта хозяйственной жизни к учету.

Основным первичным документом в целях учета работы служебного автотранспорта и списания ГСМ является путевой лист. К учету принимаются путевые листы, оформленные надлежащим образом.

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Согласно данному документу к обязательным реквизитам путевого листа относятся следующие:

|

Обязательный реквизит |

Пояснения |

|---|---|

|

Наименование и номер путевого листа |

В наименовании отражается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т. п.). Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации |

|

Сведения о сроке действия путевого листа |

Такие сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован |

|

Сведения о собственнике (владельце) транспортного средства |

Отражаются наименование, организационно-правовая форма, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица |

|

Сведения о транспортном средстве |

В качестве таких сведений указываются: – тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, автомобильным полуприцепом – модель автомобильного прицепа, автомобильного полуприцепа; – государственный регистрационный знак транспортного средства; – показания одометра (полные км пробега) при выезде транспорта из гаража (депо) и его заезде в гараж (депо); |

|

– дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на стоянку; – дата (число, месяц, год) и время (часы, минуты) проведения предрейсового контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством РФ) |

|

|

Сведения о водителе |

Отражаются Ф. И. О. водителя, а также дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя |

Помимо перечисленных реквизитов, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом.

В настоящее время унифицированных форм путевых листов, обязательных для применения государственными (муниципальными) учреждениями, не установлено. Исходя из этого в целях определения объемов израсходованных ГСМ, подлежащих списанию, указанные учреждения вправе:

-

воспользоваться формами путевых листов (ф. 0345001, 0345002, 0345004, 0345005, 0345007), утвержденными Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление № 78) (Письмо Минфина РФ от 03.10.2012 № 02-06-10/4066);

-

применять самостоятельно разработанные формы путевых листов, при условии включения в них обязательных реквизитов, предусмотренных Приказом № 152 (Письмо Минфина РФ от 25.08.2009 № 03-03-06/2/161 «О применении самостоятельно разработанных бланков путевых листов»). Причем применение таких форм учреждениям целесообразно закрепить в учетной политике.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом. Выдача путевых листов подлежит регистрации в соответствующем журнале. Должностное лицо, ответственное за выдачу путевых листов, обязано оформить «путевку» до выдачи ее водителю и зарегистрировать выданный документ в журнале.

Все вносимые в путевой лист изменения (исправления) подтверждаются подписью водителя и лица, ответственного за выдачу путевых листов.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы. Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству. На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п

6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы

Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Правила оформления и ведения путевых листов в 2020 году

- Наименование документа, номер и дата его выдачи. При проставлении нумерации необходимо соблюдать хронологию.

- Срок действия путевки. Максимальный период — один месяц.

- Информация о собственнике автомобиля. Теперь обязательно указывать ОГРН.

- Информация о водителе транспортного средства (Ф.И.О., номер водительского удостоверения).

- Сведения об автомобиле (государственный номерной знак, марка).

- Данные одометра перед выездом в рейс и по возвращении в гараж (на стоянку).

- Дата и время начала рейса и возвращения на стоянку.

- Подпись и Ф.И.О. ответственного работника, который указал показания одометра, дату и время.

- Дата и время предрейсового и послерейсового медицинского осмотра водителя.

- Штамп, подпись и Ф.И.О. медработника, который провел медицинский осмотр.

- Информация о прохождении предрейсового технического осмотра с указанием даты и времени (ДД/ММ/ГГГГ, а также часы и минуты).

- Подпись и Ф.И.О. ответственного за техосмотр транспортного средства (механик, контролер, мастер).

Изменения в путевых листах в 2020 году вступили в силу еще в декабре 2020 (утв. приказами Минтранса России от 18.09.2008 № 152 (ред. от 18.01.2020 г.) и от 07.11.2020 № 476). Требования к заполнению дополнены новыми обязательными реквизитами. В то же время отменена круглая печать на форменном бланке, если ее использование не предусмотрено Уставом.

Что собой представляют топливные карты

Учет бензина по топливным картам в бухгалтерии — это современный способ приобретения ГСМ для эксплуатации транспорта. Расчеты с поставщиком топлива обычным способом имеют ряд недостатков. В бухучете возникают постоянные разрывы между фактическим поступлением и расходом топлива, между документацией, полученной от поставщика. Применяя топливные карты, учет в бухгалтерии можно выровнять до идеальных показателей.

Что такое топливные карты (ТК)? Это инструмент, отнесенный к строгой отчетности, который позволяет обеспечить достоверный и подробный учет приобретения и отпуска ГСМ для эксплуатации транспортных средств организации. Работа с топливными картами позволяет их владельцу получать топливо на специализированных заправках именно в тот момент, когда это действительно необходимо, не дожидаясь оформления накладных, счетов, оплаты, чеков и прочей документации.

Виды ТК различны:

- По обозначенному лимиту:

- лимитированные, доступный к отпуску бензин разрешено использовать только в установленном пределе, лимит может быть выделен на сутки или неделю;

- нелимитированные, по которым нет установленного ограничения, то есть отпуск топлива производится по потребности.

- По виду баланса:

- денежные, то есть на баланс карточки вносится определенная сумма, и при очередном отпуске ГСМ списывается его стоимость по фактической цене, актуальной на день совершения операции;

- литровый, держатель ТК приобретает конкретное количество литров топлива, уплачивая сумму из расчета цены на день покупки, списание производится в литрах, без учета динамики цен на ГСМ.

- По способу расчета:

- дебетовые карточки, то есть держатель ТК должен сначала пополнить баланс, зачислив деньги или оплатив литры, и только потом списывать доступные ГСМ;

- кредитные ТК, отпуск топлива идет в кредит, то есть оплата производится по окончании расчетного периода. Такой вид ТК оформляется довольно редко, и бухгалтерский учет топливных карт вызывает вопросы.

Как оформить топливную карточку

Для получения ТК придется оформить заявку в поставляющую компанию. Форма заявки индивидуальна. Затем формируется договор с процессинговым центром доставки ГСМ (это центральный пункт сбора информации обо всех карточных системах и терминалах заправочных станций). К договору отдельным приложением прикладывается перечень всех действующих пунктов заправки, на которых поддерживается работа с ТК.

За изготовление карточки может быть предусмотрена отдельная плата. Возможен и бесплатный выпуск, если в договоре предусмотрен возврат ТК по окончанию действия договора.

Поставка топлива производится посредством его выборки в пунктах АЗС поставщика. Момент перехода прав на бензин — момент заправки транспортных средств в перечисленных пунктах.

Это интересно: Как узнать защитный код карты Стрелка по номеру карты — поясняем суть

Обновленные нормы расхода ГСМ.

Списание всех видов топлива осуществляется по его фактическому расходу, но не выше утвержденных норм расхода ГСМ.

Нормы расхода топлива и смазочных материалов на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее – Распоряжение № АМ-23-р, Методические рекомендации). Согласно этим рекомендациям норма расхода ГСМ применительно к автомобильному транспорту подразумевает установленное значение меры потребления ГСМ при работе автомобиля конкретной модели, марки или модификации. Нормы предназначены для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности организаций в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т. д.

Стоит отметить, что с 6 апреля 2018 года указанные нормы были обновлены по некоторым легковым и грузовым автомобилям (автобусам, фургонам) отечественного производства и стран СНГ, которые выпускаются с 2008 года. Также с указанной даты в новой редакции приведены предельные значения зимних надбавок к нормам расхода топлива по субъектам РФ и их частям. Изменения внесены Распоряжением Минтранса РФ от 06.04.2018 № НА-51-р.

Обязаны ли автономные учреждения применять нормы ГСМ, установленные Распоряжением № АМ-23-р? Руководствоваться Распоряжением № АМ-23-р предписывают:

-

Минюст – в целях организации эксплуатации транспортных средств (Письмо от 21.09.2009 № 03-2609);

-

Минфин – при определении обоснованности произведенных расходов на приобретение топлива (письма от 27.01.2014 № 03-03-06/1/2875, от 30.01.2013 № 03-03-06/2/12, от 03.06.2013 № 03-03-06/1/20097, от 03.09.2010 № 03-03-06/2/57, от 14.01.2009 № 03-03-06/1/6).

Вместе тем следует учитывать, что нормы, установленные Распоряжением № АМ-23-р, имеют рекомендательный характер, и несоблюдение предусмотренного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письмо Минфина РФ от 13.12.2013 № 02-10-010/55111).

Если Распоряжением № АМ-23-р не установлены нормы ГСМ по автомобилю, используемому в учреждении, как обосновать расход топлива? В соответствии с п. 6 Методических рекомендаций для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия локального акта, утверждающего нормы, учреждение может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина РФ от 11.07.2012 № 03-03-06/4/71, от 10.06.2011 № 03-03-06/4/67).

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

где:

Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

Nпредусм

– норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

S – километраж, пройденный данным авто;

К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Бухгалтерский учет карт

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При этом в учетной политике может быть установлено, что с целью обеспечения сохранности топливных карт на основании абзаца 4 пункта 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30 марта 2001 года № 26н, их учет организуется на специально открытом для этих целей забалансовом счете, например, 012 «Топливные карты» в условной оценке. Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников – водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком – Кредит 012.

В случае приобретения топливных карт за плату у бухгалтера могут возникнуть сложности с их учетом.

Учитывать карты на счете 50 субсчет 3 «Денежные документы» будет неправильно, поскольку, как было указано выше, они не являются денежным документом, это техническое средство для приобретения ГСМ. Учитывать стоимость карт в цене приобретенного топлива также будет неверным, так как заранее не известно, сколько они будут использоваться. Возможно два варианта учета топливных карт (выбранный способ необходимо закрепить в учетной политике).

Первый: в момент получения топливных карт отнести затраты на их приобретение в состав прочих расходов на основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина от 6 мая 1999 года № 33н. При этом используются затратные счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т. д., на которые будет списываться стоимость приобретенного ГСМ.

Второй метод предполагает, что топливные карты учитываются в качестве МПЗ, поскольку даже если срок их полезного использования превышает 12 месяцев, стоимость составляет менее 40 000 руб. (п. 4, 5 ПБУ 6/01). Исходя из положений подпунктов 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина от 9 июня 2001 года № 44н, топливные карты принимаются к учету по фактической себестоимости, равной сумме затрат на их приобретение, – сумме, подлежащей уплате поставщику топливных карт (без учета НДС). При передаче карт водителям их стоимость относится в состав прочих расходов.

Обратите внимание

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При выборе любого из двух указанных вариантов учета организация должна организовать учет карт с целью обеспечения их сохранности на забалансовом счете, например, 012 «Топливные карты» в условной оценке.

Обратите внимание, что денежные средства, которые перечислит организация на приобретение ГСМ и которые будут числиться на карте, являются предоплатой за топливо, поэтому расходом они не признаются и учитываются как дебиторская задолженность по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (п. 3, 16 ПБУ 10/99).ПРИМЕР

УЧЕТ ТОПЛИВНЫХ КАРТ У организации имеется пять легковых и два грузовых автомобиля. 16 января 2021 года компанией приобретены у поставщика семь топливных карт стоимостью 700 руб. (в том числе НДС 106,78 руб.). Оплата за карты в сумме 700 руб. произведена 17 января 2021 года. В этот же день поставщику перечислена оплата за бензин в сумме 100 тыс. руб.В бухгалтерском учете необходимо сделать следующие записи:Дебет 10 Кредит 60 — 593,22 руб.– отражена стоимость приобретенных топливных карт;Дебет 19 Кредит 60 — 106,78 руб. – отражен НДС, предъявленный поставщиком;Дебет 60 Кредит 51 — 700 руб. – перечислена оплата поставщику;Дебет 68 Кредит 19 — 106,78 руб. – принят к вычету НДС по топливным картам;Дебет 20 (25,26 и т. д.) Кредит 10 — 593,22 руб. – списана на затраты стоимость топливных карт;Дебет 012 — 70 руб. – топливные карты приняты на забалансовый учет (в условной оценке 10 руб.);Дебет 60 аванс Кредит 51 — 100 000 руб. – перечислена поставщику оплата за топливо.

Расходы на аренду транспорта

Компания может не иметь ТС, а арендовать их у другой фирмы, физлица или платить работникам компенсацию за использование собственных авто в служебных целях.

Для целей налогообложения плата арендатора по договору аренды ТС включается в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). Если автомобиль был арендован для осуществления основной деятельности фирмы (торговли или производства), расходы на аренду можно учесть в качестве прямых. Если же автомобиль используется в иных целях (например, для обслуживания административного персонала), такие траты лучше учесть в косвенных расходах. Обосновать выбранный порядок компания должна в учетной политике.

Арендатор в соответствии с договором аренды несет расходы на обслуживание автомобиля (ГСМ, страховку, ремонт и пр.). Такие траты учитываются аналогично ситуации, когда автомобиль находится в собственности компании.

Списывать расходы арендатор будет на основании подтверждающих документов: договоров, платежных документов, актов приемки-передачи ТС, путевых листов и т. д.

Если авто арендовано с экипажем, то расходы на его обслуживание несет арендодатель, а затраты на управление автомобилем компания может списать в составе расходов на оплату труда (п. 21 ст. 255 НК РФ) в соответствии с актом приемки-передачи услуг. Будут ли такие расходы относится к прямым или косвенным, зависит от сферы использования автомобиля.

Если компания платит работнику компенсацию за использование собственного легкового автомобиля на работе, такие траты можно списать только в пределах норматива, установленного в подп. 11 п. 1 ст. 264 НК РФ:

- для авто с объемом двигателя до 2 000 куб. см — 1 200 руб. в месяц;

- авто с двигателем свыше 2 000 куб. см — 1 500 руб. в месяц (постановление Правительства РФ от 08.02.2002 № 92).

Свыше этих сумм, по мнению чиновников, компания никакие траты на транспорт, принадлежащий сотруднику, учесть не может (письмо Минфина России от 23.03.2018 № 03-03-06/1/18366, от 04.12.2015 № 03-03-06/70852, от 16.05.2005 № 03-03-01-02/140).

Аргументы с противоположной точкой зрения смотрите в материале «Можно ли учесть расходы на эксплуатацию транспортных средств работника, если ему выплачивается компенсация за автомобиль?».

Есть ли ограничения по признанию в расходах компенсации работнику за использование собственного грузового автомобиля, смотрите в материале « Компенсируем сотруднику расходы на личный автомобиль».

Компенсация сотруднику за использование транспорта является косвенным расходом компании, поскольку в ст. 318 НК РФ среди сумм, которые могут быть отнесены к прямым расходам, компенсации отсутствуют.

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

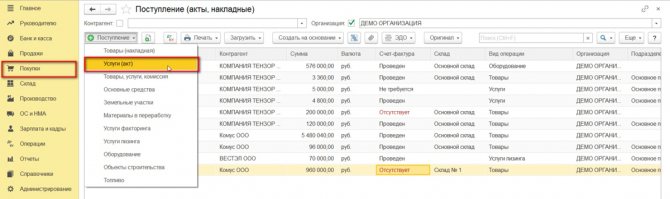

Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление — «Поступление (акты, накладные)» — создать поступление «Услуги (акт)»).

Рис.1 Создание документа «Услуги»

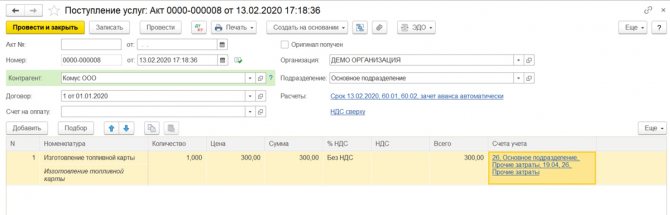

Рис.2 Заполнение документа услуги – изготовление топливной карты

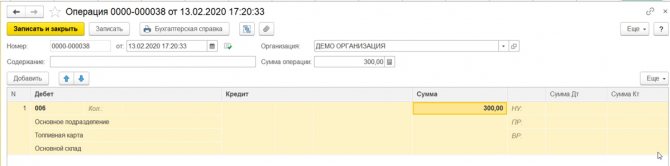

При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» — «Операции, введенные вручную».

Рис.3 Операция, введена вручную – отражение топливной карты

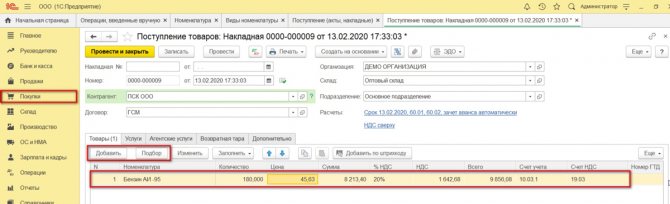

Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль. Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03.1 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» — «Поступление (акты, накладные»

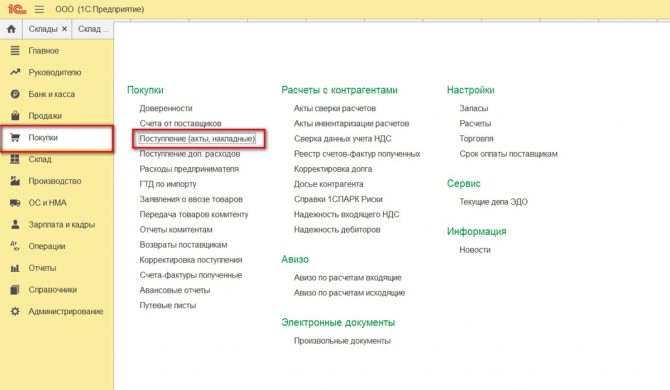

Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03.1 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» — «Поступление (акты, накладные».

Рис.4 Меню программы 1С:Бухгалтерия «Покупки»

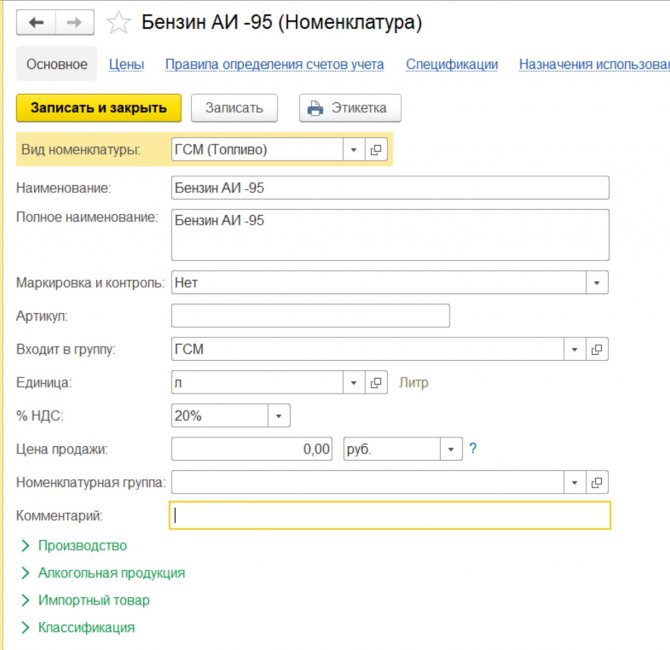

Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

Рис.5 Номенклатурная карточка ГСМ

Рис.6 Оформление поступления ГСМ

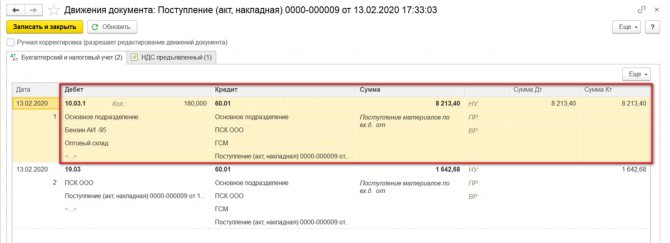

Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 — Кт. 60.

Рис.7 Движение документа «Поступление товаров (накладная)»