Содержание:

- Free Cash Flow Benefits

- What Is Free Cash Flow-To-Sales?

- What Is Free Cash Flow Per Share

- Примеры расчета дисконтированных денежных потоков

- The Bottom Line

- Анализ денежных потоков

- Example

- Способы расчета

- Виды денежных потоков

- Understanding Free Cash Flow-To-Sales

- Основные виды свободного денежного потока

- Example of Free Cash Flow-To-Sales

- Free Cash Flow

- Что оказывает влияние на Cash flow

- Пример

- Liability Adjusted Cash Flow Yield

- Дисконтирование денежных потоков

Free Cash Flow Benefits

Free cash flow can provide a significant amount of insight into the financial health of a company. Because free cash flow is made up of a variety of components in the financial statement, understanding its composition can provide investors with a lot of useful information.

Of course, the higher the free cash flow the better. But we have already seen from our Macy’s example that a declining free cash flow is not always bad if the reason is from further investments in the company that poise it to reap larger rewards down the line.

In addition, cash flow from operations takes into consideration increases and decreases in assets and liabilities, allowing for a deeper understanding of free cash flow. So for example, if accounts payable continued to decrease, it would signify that a company is paying its suppliers faster. If accounts receivable were decreasing, it would mean that a company is receiving payments from its customers faster.

Now, if accounts payable was decreasing because suppliers wanted to be paid quicker but accounts receivable was increasing because customers weren’t paying quickly enough, this could result in decreased free cash flow, since money is not coming in quickly enough to meet the money going out, which could result in problems for the company down the line.

The overall benefits of a high free cash flow, however, mean that a company is able to pay its debts, contribute to growth, share its success with its shareholders through dividends, and has prospects for a successful future.

What Is Free Cash Flow-To-Sales?

Free cash flow-to-sales is a performance ratio that measures operating cash flows after the deduction of capital expenditures relative to sales. Free cash flows (FCF) is an important metric in assessing a company’s financial condition and determining its intrinsic valuation. FCF-to-sales is tracked over time and compared with peers to provide further information internally to management and outside investors.

Key Takeaways

- Free cash flow-to-sales is a measure to assess how much cash a company is generating off its sales.

- FCF-to-sales should be analyzed over time or relative to peers to assess how well the company generates cash over time.

- A higher FCF-to-sales is better than lower, as it indicates a greater capacity of a company to turn sales into what really matters.

Free cash flow per share (FCF) is a measure of a company’s financial flexibility that is determined by dividing free cash flow by the total number of shares outstanding. This measure serves as a proxy for measuring changes in earnings per share.

Ideally, a business will generate more cash flow than is required for operational expenses and capital expenditures. When they do, the free cash flow per share metric below will increase, as the numerator grows holding shares outstanding constant. Increasing free cash flow to outstanding shares value is a positive, as a company is regarded as improving prospects and more financial & operational flexibility.

Free cash flow per share is also called: Free cash flow for the firm. In this case, it is notated as FCFF. The selection of a name is often a matter of preference. It is very common to see it describes as FCF in the newspaper and FCFF in an analyst research note, although they’re speaking to the same value.

Calculated as:

Free Cash Flow per Share

=

Free Cash Flow

#

Shares Outstanding

\text{Free Cash Flow per Share}\ =\ \frac{\text{Free Cash Flow}}{\# \text{ Shares Outstanding}}

Free Cash Flow per Share=# Shares OutstandingFree Cash Flow

1:12

Примеры расчета дисконтированных денежных потоков

Показанные ниже расчеты и графики выполнены в таблице Расчет инвестиционных проектов

Пример 1. Оценка бизнеса

Ниже показаны денежные потоки (чистый доход = доходы-расходы) некоторого оцениваемого бизнеса. Шаг дисконтирования (период времени на котором суммируются платежи и поступления) 3 месяца. Ставка дисконтирования 20% годовых.

Обратите внимание, что суммарный чистый доход равен 16 000 000, а суммарный дисконтированный чистый доход равен 11 619 824. Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков оцениваемого бизнеса

Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков оцениваемого бизнеса.

Видно, что график дисконтированного чистого дохода с каждым шагом все больше отстает от графика чистого дохода. Как уже было отмечено, это отражает тот факт, что чем дальше в будущее отстоит от нас ожидаемый денежный поток, тем меньше его стоимость приведенная к текущему значению.

Пример 2. Расчет инвестиционного проекта

Более сложный случай — инвестиционный проект. Характерная черта инвестиционных проектов — отрицательные денежные потоки (убытки) на первых этапах. Далее доход, приносимый проектом, постепенно растет и перекрывает первоначальные убытки.

Ниже показаны денежные потоки (чистый доход) некоторого инвестиционного проекта. Шаг инвестиционного проекта (период времени на котором суммируются платежи и поступления) 3 месяца. Ставка дисконтирования 20% годовых.

Обратите внимание, что суммарный чистый доход равен 2 250 000, а суммарный дисконтированный чистый доход равен 775 312. Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных денежных потоков этого инвестиционного проекта

Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных денежных потоков этого инвестиционного проекта.

Видно, что график дисконтированного чистого дохода с каждым шагом все больше отстает от графика чистого дохода.

Точка, в которой график пересекает ось времени, определяет период окупаемости. На графике видно, что простой период окупаемости (PBP — payback period) составляет примерно 10 и 1/3 шага или 31 месяц, а период окупаемости с учетом дисконтирования (DPBP — discount payback period) составляет примерно 12 и 1/2 шага или 37.5 месяцев. Подробнее см. расчет срока окупаемости инвестиционного проекта.

The Bottom Line

Free cash flow is a metric that investors use to help analyze the financial health of a company. It looks at how much cash is left over after operating expenses and capital expenditures are accounted for. In general, the higher the free cash flow is, the healthier a company is, and in a better position to pay dividends, pay down debt, and contribute to growth.

Free cash flow is one of many financial metrics that investors use to analyze the health of a company. Other metrics investors can use include return on investment (ROI), the quick ratio, the debt-to-equity ratio, and earnings per share (EPS).

Анализ денежных потоков

Уметь анализировать денежные потоки — необходимый навык при изучении финансового состояния компании. Именно он позволяет выявить, насколько правильно в компании налажено управление этим инструментом, другими словами, всегда ли в распоряжении есть необходимое количество денег и не потребуется ли привлечение денег со стороны.

Обычно анализ денежный потоков проводят с помощью отчета о движении финансовых ресурсов, который формируется по сферам деятельности компании — текущей, инвестиционной и финансовой. Именно этот отчет дает наиболее полную информацию для проведения анализа денежного потока предприятия.

Такой отчет позволяет наглядно увидеть, как разная деятельность организации влияет на ее финансовое состояние и объяснить причину его изменения в лучшую или худшую сторону. Кроме того, этот документ будет полезен не только для руководителя компании, но также и для ее кредиторов и инвесторов. Руководство из него почерпнет информацию о ликвидности предприятия и позволит планировать финансирование тех или иных программ — выплата дивидендов, премий сотрудникам, расчета с поставщиками и т.д. Кредиторы и инвесторы из отчета почерпнут информацию о финансовом здоровье организации и сделают выводы относительно способности руководства обеспечить грамотное управление ею.

Как мы помним, отчет о движении средств состоит из трех составляющих. Пришло время рассмотреть их подробнее

Это даст возможность понять, какие сферы — самые прибыльные, а какой деятельности следует уделить дополнительное внимание

Текущая деятельность

Обычно это самая объемная часть отчета. Текущая деятельность включает в себя все расчеты, обеспечивающие общую прибыль компании. Сюда входят расходные операции — приобретение товаров и услуг у поставщиков, которые необходимы для производственной деятельности организации, налоговые отчисления, погашение кредитных обязательств, например, банковский овердрафт, выплата заработной платы сотрудникам и т.д. Прибыль при этом составляют средства, вырученные от реализации товаров или услуг.

Инвестиционная деятельность

Инвестиционная деятельность — необходимая сфера любого предприятия, которая способна принести прибыль, как в будущем, так и в настоящем времени. Расходы этой отрасли состоят из приобретения патентов, ценных бумаг, выдачи кредитов другим организациям и покупки основных средств, то есть своеобразный денежный магнит на будущее.

Прибыль этой сферы — возврат кредитов и процентов по ним, расширение акционерного капитала за счет эмиссии новых акций, продажа основных средств, реализация права пользования уникальными технологиями, права на которые принадлежат компании.

Финансовая деятельность

Финансовая сфера — это, в основном, операции, связанные с собственниками компании. Если собственники, к примеру, увеличивают уставной фонд — это отразиться в графе «прибыль». И наоборот, если деньги, по какой-либо причине выводятся из бизнеса, это найдет свое отражение в графе «убытки».

Example

Tim’s Tool Shop is a small home improvement store that sells tools and other household goods. Tim wants to expand into new territories, but he can’t do it on his own. Thus, he wants to bring on new investors. The new investors want to analyze the store’s free cash flows to see if it would be worth their time.

Tim’s income statement shows that he had a net profit of $100,000 after taxes last year. In order to calculate the operating cash flow, we need to add back any non-cash expenses that reduced his net income like depreciation and amortization. We also have to adjust the profit for the change in working capital. Tim’s financial statements listed the following numbers:

- Depreciation: $10,000

- Amortization: $5,000

- Current assets: $100,000

- Current liabilities: $80,000

- Fixed asset purchases: $50,000

Thus, Tim would calculate his OCF like this $100,000 – ($100,000 – $80,000) + $10,000 + $5,000 = $95,000. Here’s how to calculate free cash flow for Tim’s business using the FCF formula:

As you can see, Tim’s free cash flow is greater than his capital expenditures. This excess free cash flow can be used to give investors a return or invest back into the business. If Tim’s CFC was less than his capital expenditures, he would have negative free cash flow and would not have enough money coming in to pay for his operations and expansions.

Способы расчета

Применяются два способа расчета NCF – прямой и косвенный. Прямой используется при составлении отчета о движении ДС и характеризует состояние оборотных средств на расчетных счетах компании. Иными словами, прямой способ напоминает расчет прибыли кассовым методом. Чтобы было более понятно, поясню: при планировании личных финансов используется именно прямой метод – вы считаете, сколько денег получили и сколько израсходовали. Остаток и будет равен вашему личному NCF. Эти деньги вы можете включить в расходы следующего месяца, отложить «на черный день» или инвестировать. В случае если вы не намерены тратить эти средства, они будут именоваться свободным денежным потоком.

Косвенный метод соотносится с современными стандартами финансовой отчетности и позволяет получить более детальную информацию об объеме свободных денежных средств и структуре статей их движения. При косвенном методе NCF рассчитывается исходя из чистой прибыли, откорректированной на некоторые величины. Мы знаем, что чистая прибыль – это показатель в стоимостном выражении, представляющий собой остаток средств после исполнения всех обязательств. Эта сумма распределяется на усмотрение собственников компании: можно направить ее на увеличение собственного капитала, а можно потратить на что-то полезное или выплатить доходы лицам, имеющим доли в уставном капитале.

Далее разберем каждый способ более подробно.

Прямой метод расчета ЧДП

Чтобы найти чистый денежный поток путем применения прямого метода, достаточно использовать регистры бухгалтерского учета:

- кассовая книга;

- выписки банка;

- оборотно-сальдовые ведомости и анализы счетов учета денежных средств в разрезе статей движения.

Таким образом, формула расчета NCF прямым методом выглядит так:

\

Поп – поступления от покупателей;

\( АвП \) – авансы полученные;

\( ПП \) – прочие поступления (сюда входят кредиты и займы);

\( ОП \) – оплаты поставщикам за материалы, товары, услуги;

\( АвВ \) – выданные авансы;

\( ЗП \) – выплаченная заработная плата;

\( НС \) – налоги и сборы;

\( ПВ \) – прочие выплаты (погашения займов и процентов, комиссии банков, прочие расходы).

Косвенный метод расчета ЧДП

И снова мы возвращаемся к вопросу, почему иногда бывает так, что прибыль есть, а денег нет. Для ответа на этот вопрос и существует косвенный метод расчета ЧДП.

Прежде всего, следует разобраться: в чем разница между свободным денежным потоком и чистой прибылью.

Свободный денежный поток – это остаток денег на счете на конец периода после исполнения всех обязательств. Предположим, на последнее число месяца мы погасили задолженность поставщикам в соответствии с графиком, выплатили заработную плату, внесли платежи по долговым обязательствам и проценты, уплатили налоги. Осталась некая сумма, которую можно потратить на усмотрение собственника. Например, приобрести ценные бумаги.

Чистая прибыль не измеряется живыми деньгами. Эта величина складывается с учетом различных составляющих, некоторые из которых не подлежат оплате.

Пример – те же самые амортизационные отчисления. В расчете чистой прибыли они участвуют, но расходовать денежные средства на них не нужно.

Другой пример: резервы по сомнительным долгам. Задолженность покупателя, признанная сомнительной, переносится в резерв и частично уменьшает сумму налогооблагаемой, а затем и чистой прибыли.

Можно привести еще много примеров хозяйственных операций, в которых живые деньги не требуются, однако эти операции влияют на финансовый результат.

Кроме того, в формировании чистой прибыли не участвуют заемные средства. Только уплаченные по ним проценты можно отнести на издержки.

Чистый денежный поток косвенным методом определяется так:

\

\( Δ \) – изменение (прирост) соответствующего показателя;

\( ДЗ \) – дебиторка;

\( ТМЦ \) – запасы материалов, товаров, сырья, полуфабрикатов;

\( КЗ \) – кредиторка;

\( ФВ \) – финансовые вложения;

\( АВ \) – выданные авансы;

\( АП \) – полученные авансы;

\( ДБП, РБП \) – доходы и расходы будущих периодов;

\( РФ \) – резервный фонд.

Все эти показатели можно взять из финансовой отчетности.

Чуть ниже мы рассчитаем сумму чистого денежного потока прямым и косвенным методом в редакторе Excel.

Виды денежных потоков

Рассматривая, что это такое Cash Flow, следует рассмотреть его виды. Денежный поток группируют в соответствии с 8 критериями. При этом учитывают, какая методика применялась для расчета. В соответствии с этим различают чистый и валовой кэш-флоу. В первом случае находится разность между входящими и исходящими потоками, а во втором – их сумма.

В соответствии с масштабом различают общий (глобальный) поток и его составные элементы. Также кэш-флоу может отличаться видом деятельности, в котором они были сформированы. Так, бывают денежные потоки, которые возникают при ведении организацией инвестиционной, операционной или финансовой деятельности.

В зависимости от направления кэш-флоу может быть отрицательный (исходящий) или положительный (входящий). Чтобы определить, достаточно ли средств у предприятия для проведения его деятельности, рассчитывают разность между этими двумя категориями. В этом случае можно говорить о дефицитном или избыточном (префицитном) потоке.

Расчет проводится для отчетного и планового периода. Потоки при этом могут перемещаться равномерно или хаотично. Это зависит от особенностей деятельности организации.

Understanding Free Cash Flow-To-Sales

Though there may be slight variations in the way companies calculate free cash flows, FCF is generally calculated as operating cash flows (OCF) less capital expenditures. Capital expenditures are required each year to maintain an asset base at a very minimum, and to lay a foundation for future growth. When OCF exceeds this type of reinvestment into the business, the company is generating FCF.

FCF is key for the company and its shareholders because this cash can be utilized to pay higher dividends, repurchase shares to reduce shares outstanding (thus leading to higher earnings per share (EPS), all else equal), or acquire another company to enhance growth prospects for the firm. How a company handles FCF is part of its capital allocation policy.

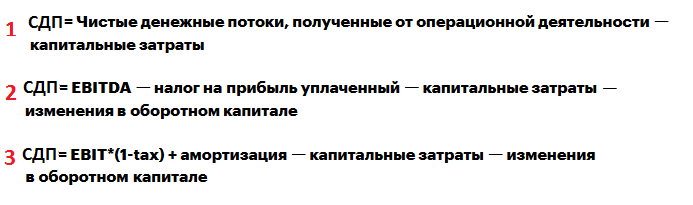

Основные виды свободного денежного потока

В экономической теории принято выделять две разновидности СДП:

- поток, которым могут пользоваться все инвесторы компании, в т. ч. и кредиторы;

- поток, который приходится на акционеров, т. е. на собственный капитал.

Первый вид СДП, общий денежный поток, можно рассчитывать тремя способами. Ниже представлены формулы, по которым проводятся вычисления.

Первая из них – самая простая. Она годится для предварительной оценки. Вторая дает возможность понять, за счет каких факторов происходит изменение СДП. Анализ динамики этого показателя на протяжении нескольких лет используется для глубокой оценки эмитента. Но, применяя расширенную формулу, нужно помнить, что EBITDA часто содержит неденежные статьи. Поэтому результаты расчета необходимо корректировать, иначе есть риск получить завышенные данные.

Вторая и третья формулы требуют фактических цифр, которые можно найти в отчетах о движении денежных средств. Если эмитент не включает в него изменения оборотного капитала, то его можно узнать, самостоятельно подсчитав разницу между оборотными активами компании на начало и конец периода. Третья формула применяется для прогнозирования будущих потоков компании. Под tax понимается эффективная налоговая ставка, вычисленная на основе исторических данных.

Если же вы хотите подсчитать СДП на собственный капитал, то следует вычесть из полученного с помощью любой из формул две величины:

- сумму процентов, уплаченных за использование заемных средств;

- разницу между долговыми обязательствами, которые компания погасила и приобрела за период.

Получается, что, если эмитент наращивает уровень закредитованности, то он автоматически увеличивает СДП акционеров. Однако далеко не во всех случаях компания может использовать взятые взаймы средства на любые цели, в т.ч. и на выплату дивидендов. Многие программы привлечения капитала предполагают целевое использование денег. Поэтому к данному показателю обращаются редко.

Все приведенные формулы учитывают только поступления от операционной деятельности компании

В некоторых случаях полезно принять во внимание и денежные потоки, полученные от инвестиционной и финансовой деятельности. Этот суммарный показатель по-английски называется Net Cash Flow (NCF)

В русскоязычных отчетах можно найти строку, обозначенную как «Чистое увеличение/уменьшение денежных средств и их эквивалентов».

Example of Free Cash Flow-To-Sales

Apple for the fiscal year 2019 generated sales of $260.2 billion. It generated $69.4 billion in operating cash flow while spending $7.6 billion on capital expenditures. Its free cash flow came in at $61.8 billion ($69.4 billion — $ 7.6 billion). Thus, its free cash flow-to-sales for 2019 is 0.24.

Meanwhile, for 2018, Apple’s free cash flow was $60.7 billion, or $77.4 billion in operating cash flow less $16.7 billion in capital expenditures. With $265.6 billion in sales for 2018, Apple’s free cash flow-to-sales came in at 0.23. Based on the free cash flow-to-sales, Apple improved on its ability to convert sales to free cash from 2018 to 2019.

Free Cash Flow

Free cash flow (FCF) is the cash a company produces through its operations after subtracting any outlays of cash for investment in fixed assets like property, plant, and equipment. In other words, free cash flow or FCF is the cash left over after a company has paid its operating expenses and capital expenditures.

Free cash flow shows a company’s ability to generate cash above its operating and investing needs. Free cash flow is used to measure whether a company has enough cash, after funding operations and capital expenditures, to pay its creditors and equity investors through debt repayments, dividends and share buybacks. To calculate FCF, we would subtract capital expenditures from cash flow from operations.

Что оказывает влияние на Cash flow

Существует внешние и внутренние факторы, которые оказывают конечное влияние на результаты подсчетов кэш флоу.

- Конъюнктура товарного и фондового рынка;

- Налогообложение;

- Практика кредитования поставщиков и покупателей продукции;

- Осуществления расчётных операций хозяйствующих субъектов;

- Доступность финансового кредита;

- Возможность привлечения средств безвозмездного целевого финансирования;

- Жизненный цикл;

- Продолжительность операционного цикла;

- Сезонность;

- Инвестиционные программ;

- Амортизация;

- Коэффициент операционного левериджа;

- Корпоративное управление;

Пример

Пусть мы имеем 100 руб. и кладем их на депозит под 5% годовых с ежегодным начислением процентов и зачислением их во вклад. Тогда через год у нас будет 105 рублей.

S1 = 100 + 100 × 0.05 = (1+0.05) × 100 = 105

Через два года у нас будет 110.25 рублей.

S2 = (1+0.05)×(1+0.05) × 100 = (1+0.05)2 × 100 = 110.25

Через три года у нас будет 115.7625 рублей.

S3 = (1+0.05)3 × 100 = 115.7625

Через n лет у нас будет

Sn = (1+0.05)n × 100

Sn = (1+P)n S, где

Sn — сумма через n периодов начисления процентов

P — процентная ставка за период

S — начальная сумма.

Это формула расчета сложных процентов.

Таким образом, если мы можем положить деньги на депозит с условиями описанными выше, то 100 руб., которые мы получим сейчас, с экономической точки зрения равноценны 105 руб. которые мы получим через год, равноценны 110.25 руб. полученным через два года, равноценны 115.7625 руб. полученным через три года и так далее.

В общем виде: сумма S, полученная сейчас, равноценна сумме (1+P)n S, полученной через n лет.

Liability Adjusted Cash Flow Yield

Though not commonly used in company valuation, liability-adjusted cash flow yield (LACFY) is a variation. This fundamental analysis calculation compares a company’s long-term free cash flow to its outstanding liabilities over the same period. Liability adjusted cash flow yield can be used to determine how long it will take for a buyout to become profitable or how a company is valued. The calculation is as follows:

Average Free Cash Flow

1

Y

A

F

C

F

(

O

S

+

O

+

W

)

×

P

S

P

−

L

−

(

C

A

−

I

)

where:

1

Y

A

F

C

F

=

1

-Year average free cash flow

O

S

=

Outstanding shares

O

=

Options

W

=

Warrants

P

S

P

=

Per share price

L

=

Liabilities

C

A

=

Current assets

\begin{aligned} &\frac{10YAFCF}{-(CA-I)}\\ &\textbf{where:}\\ &10YAFCF = 10\text{-Year average free cash flow}\\ &OS = \text{Outstanding shares}\\ &O = \text{Options}\\ &W = \text{Warrants}\\ &PSP = \text{Per share price}\\ &L = \text{Liabilities}\\ &CA = \text{Current assets}\\ &I = \text{Inventory} \end{aligned}

(OS+O+W)×PSP−L−(CA−I)1YAFCFwhere:1YAFCF=1-Year average free cash flowOS=Outstanding sharesO=OptionsW=WarrantsPSP=Per share priceL=LiabilitiesCA=Current assets

To see whether an investment is worthwhile, an analyst may look at ten years worth of data in a LACFY calculation and compare that to the yield on a 10-year Treasury note. The smaller the difference between LACFY and the Treasury yield, the less desirable an investment is.

Дисконтирование денежных потоков

Дисконтирование денежных потоков применяется, когда необходимо привести текущие платежи к их стоимости в периоде будущем. Такой подход позволяет оценить бизнес и определить экономическую эффективность инвестиций. Этот процесс основывается на том, что объем финансовых ресурсов, которыми организация владеет сегодня в реальном эквиваленте стоит больше, чем равный объем, который она может получить в будущем. Причины у этого несколько: инфляция, упущенная прибыль, риски неполучения прибыли и т.д.

Чтобы привести будущие финансовые поступления и расходы к их эквиваленту для настоящего времени используется ставка дисконтирования. Для того, чтобы ее определить используется несколько методик. Среди них наиболее точной, а значит дающей самые достоверные результаты, является метод дисконтирования денежных потоков (ДДП) или DCF.

Метод расчета DCF

Такая методика расчета используется для предприятий, имеющих определенную историю прибыльной деятельности. То есть стабильно развивающихся на протяжении некоторого времени

Кроме того, его принято использовать, чтобы оценить инвестиционную привлекательность компании, хотя к оценке молодых предприятий, ищущих, где взять деньги, по этой методике стоит подходить с осторожностью. Метод состоит из нескольких этапов:

- Выбор модели денежного потока — для собственного капитала или для всего инвестированного капитала.

- Определение длительности периода прогноза.

- Анализ ретроспективы денежного потока и прогноз валового дохода от реализации товаров иди услуг компании.

- Анализ расходов и прогноз по ним.

- Анализ доходов и прогноз по ним

- Расчет денежного потока для каждого прогнозируемого периода.

- Определение ставки дисконта.

- Расчет стоимости компании в постпрогнозируемый период.

- Расчет денежного потока в постпрогнозируемый период

- Внесение итоговых правок.

Классификация затрат

Анализируя и прогнозируя будущие расходы необходимо провести классификацию затрат. В зависимости от того, по какому признаку это производится, существует нескоько классификаций:

По составу:

- Плановые расходы;

- Фактические расходы;

- Прогнозируемые расходы.

По отношению к производству:

- Переменные;

- Постоянные;

- Условно-постоянные.

По отношению к себестоимости:

- Косвенные;

- Прямые.

По функции управления:

- Административные;

- Производсвенные;

- Коммерческие.

Для оценки денежного потока наиболее важны второй и третий тип. К постоянным издержкам будут относиться расходы на управление, арендная плата, налог на имущество, амортизация и т.д. То есть эти расходы напрямую не зависят от объемов производства. В то время переменные задержки будут тем больше, чем объем производства. К ним можно отнести заработную плату персонала, занимающегося производством, оплата сырья и материалов, энергии и топлива. Такая классификация помогает определить точку безубыточности и оптимизировать структуру продукции.