Что такое счет 08 “вложения во внеоборотные активы”

Содержание:

- Создаем объекты сами или привлекаем подрядчика

- Сфера применения счета 08

- В какой ситуации применима проводка Дебет 60 Кредит 62?

- Нюансы учета затрат на возведение основных средств

- Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

- Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

- Как отразить сальдо по счету 08 в бухгалтерском балансе

- Взаимодействие счета 08 с другими счетами в бухгалтерском учете

- С какими счетами корреспондирует

- Активно-пассивные

Создаем объекты сами или привлекаем подрядчика

Значительно сложнее обстоит дело с учетом затрат на объекты, создаваемые собственными силами (хозспособом), сторонними силами (подрядным способом) или смешанным способом. У каждого способа в зависимости от вида имущества есть свои особенности формирования и списания стоимости, но общим является то, что на отчетную дату по ним часто имеет место остаток на счете 08 бухгалтерского баланса.

Рассмотрим их в порядке увеличения значимости группы использования имущества.

Увеличение стада в животноводстве отражается на счете 08, если сельхозпредприятие само выращивает продуктивный или рабочий скот из молодняка, который при рождении или приобретении учитывается на счете 11. По мере взросления молодняк переводится во взрослое стадо (Дт 08 Кт 11) и вводится в эксплуатацию (Дт 01 Кт 08). Сложность здесь представляет определение фактической себестоимости взрослых животных, которая может корректироваться на протяжении довольно длительного времени, приводя к изменению величины, уже отнесенной на счет 01.

Учет затрат на освоение природных ресурсов осуществляется только теми предприятиями, которые занимаются именно этим видом деятельности (например, разведкой месторождений). Объекты, создаваемые при освоении природных ресурсов, могут быть как материальными (скважина), так и нематериальными (оценка запасов). Стоимость их складывается из всех затрат предприятия на освоение соответствующего объекта (амортизация, ТМЦ, зарплата, начисления на зарплату, расходы вспомогательных производств и услуги сторонних организаций), отражаемых проводками Дт 08 Кт 02 (05, 10, 23, 60, 69, 70, 76).

Затраты по освоению природных ресурсов могут использоваться в процессе их освоения и быть как результативными, так и безрезультатными. От этого зависит и характер списания их стоимости со счета 08 — они могут:

- амортизироваться, числясь на счете 08;

- учитываться как обычные ОС после ввода в эксплуатацию (Дт 01 Кт 08);

- списываться на счет учета финансовых результатов (Дт 91 Кт 08).

Учет общехозяйственных расходов в формировании стоимости имущества на счете 08 зависит от принятой на предприятии учетной политики. Если применяется метод «директ-костинг», то общехозяйственные расходы в этой стоимости не учитываются. Мы будем рассматривать именно такой подход.

НИОКР в учете рядовых организаций встречается чаще, чем 2 предыдущих вида вложений. К НИОКР относятся новые разработки, осуществляемые организацией для применения их в своей деятельности. Они выполняются собственными силами, привлеченными организациями или смешанным способом (Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76). В результате НИОКР могут создаваться как НМА, так и ОС. По мере завершения расходов на их создание они списываются со счета 08 проводками, соответственно, Дт 04 Кт 08 или Дт 01 Кт 08. Если НИОКР оказались безрезультатными, то они спишутся со счета 08 проводкой Дт 91 Кт 08.

Аналогичным путем (в том числе по проводкам) создаются иные нематериальные активы: Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76 и Дт 04 Кт 08.

Наиболее сложным является учет затрат по созданию ОС, особенно если объект большой, создается в течение длительного времени и требует значительных денежных ресурсов.

Основное средство может быть целиком создано с нуля собственными силами или с привлечением сторонних организаций, что по проводкам будет аналогично учету затрат на НИОКР или создание НМА (Дт 08 Кт 02, 05, 10, 23, 60, 69, 70, 76 и Дт 01 Кт 08).

Как отражать создание основных средств по правилам новых ФСБУ 6/2020 и ФСБУ 26/2020, узнайте из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

Среди них:

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

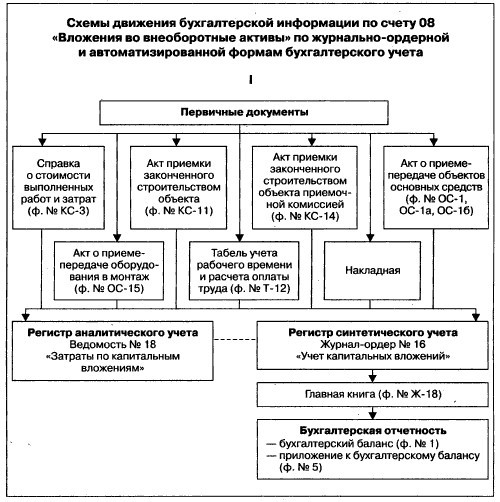

Как двигается информация по счёту 8

Как двигается информация по счёту 8

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.

Величину НДС указывают отдельно по каждому объекту на сч. 19.

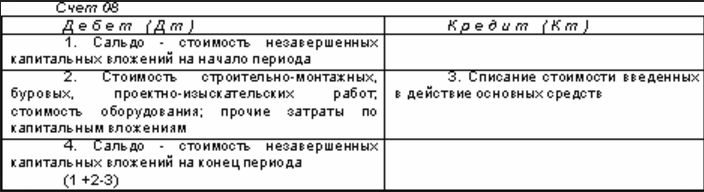

Внимание! Регистр 08 является не пассивным, а активным. Следовательно, все пришедшие средства записывают в Дт, а уход прописывают в Кт

В какой ситуации применима проводка Дебет 60 Кредит 62?

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.08 | 60 | 400 000 | Отражена стоимость приобретенных стройматериалов | Товарная накладная (ТОРГ- 12) поставщика |

| 19 | 60 | 72 000 | Отражен НДС по приобретенным стройматериалам | Счет фактура полученный |

| 68 | 19 | 72 000 | Принят к вычету уплаченный НДС | Книга покупок |

| 08.03 | 10.08 | 250 000 | Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в марте | Накладные, Начисление заработной платы и социальных выплат |

| 08.03 | 70 (69) | 105 000 | Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте | |

| 08.03 | 10.08 | 150 000 | Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле | |

| 08.03 | 70 (69) | 95 000 | Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле | |

| 01 | 08.03 | 600 000 | Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 105 000,00 150 000,00 95 000,00) | Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6) |

| 19 | 68 | 108 000 | Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 105 000,00 150 000,00 95 000,00) * 18%) | Счет фактура полученный. Книга покупок |

| 68 | 19 | 108 000 | Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом |

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08.03 | 60 (76) | 50 000 | Отражена стоимость услуг подрядчика по составлению сметы | Договор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов |

| 19 | 60 (76) | 9 000 | Отражен НДС по услугам | |

| 08.03 | 60 (76) | 700 000 | Отражена стоимость строительства производственного склада | |

| 19 | 60 (76) | 126 000 | Отражен НДС по строительству | |

| 68 | 19 | 135 000 | Предъявлен к вычету уплаченный НДС |

Пример

Пример 2

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213). Пример 3

Пример 3

Дт 60 Кт 76 — выставлена претензия по недостаче товара 23 600 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 112 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 20 196,61 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 23 600 руб.

О порядке формирования ведомости по счету 60 см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Нюансы учета затрат на возведение основных средств

Возведение объектов основных средств начинается с планирования и проектирования. Проекты на здания, сооружения, объекты технического назначения, как мы уже выяснили, могут быть как нематериальным активом (и тогда затраты на проектно-сметную документацию учитывают на субсчете 08-5), так и частью затрат на создание основного средства.

Процесс возведения ОС может вестись путем привлечения подрядчиков или выполняться специальным подразделением предприятия. В первом случае заключаются договора с подрядными организациями, и на них возлагается ответственность за то, что объект в своем оконченном виде должен соответствовать проекту. Во втором — процесс документооборота регулируется внутренними правилами предприятия. И в том и в другом случае расходы аккумулируются на субсчете 08-3.

Важно! КонсультантПлюс предупреждаетОбъекты недвижимости (жилые дома, квартиры, гаражи и др.), затраты по которым учитываются на счете 08, облагайте налогом на имущество по кадастровой стоимости, если одновременно выполняются такие условия…Подробнее смотрите в К+. Пробный доступ можно получить бесплатно. . Даже в случае возведения ОС силами подрядных организаций оно может производиться из материалов заказчика

Учет материалов, используемых в строительстве,— процесс трудоемкий. Списание материалов на строительство производится на основании первичных документов. Здесь необходимо рекомендовать разработать и применять такие первичные документы, которые помогут осуществлять процесс контроля использования материалов в рамках сметных расчетов. Примером такого первичного документа может служить лимитно-заборная карта

Даже в случае возведения ОС силами подрядных организаций оно может производиться из материалов заказчика. Учет материалов, используемых в строительстве,— процесс трудоемкий. Списание материалов на строительство производится на основании первичных документов. Здесь необходимо рекомендовать разработать и применять такие первичные документы, которые помогут осуществлять процесс контроля использования материалов в рамках сметных расчетов. Примером такого первичного документа может служить лимитно-заборная карта.

Подробнее о порядке складского учета и выдачи материалов со склада, а также о формах складских документов рекомендуем узнать из следующих материалов:

- «Ведение документооборота по складскому учету материалов»;

- «Порядок заполнения формы М-11 требование-накладная»;

- «Карточка складского учета материалов — бланк и образец».

Предприятие имеет право разработать свою форму первичного документа, удобную для контроля и анализа процесса строительства.

Первоначально расходы на приобретение материалов на строительство отражаются по дебету 10-го счета. По мере потребности, в рамках нормативов, материалы поступают на строительную площадку. Бухгалтерия их списание на строительство проводит корреспонденцией Дт 08.3 Кт 10. Таким образом, материальные расходы на строительство конкретного объекта аккумулируются по дебету субсчета 08.3 до момента ввода объекта ОС в эксплуатацию. Ввод объекта ОС в эксплуатацию по окончании строительства отражается проводкой Дт 01 Кт 08.3.

Подробную инструкцию по принятию к учету недвижимого имущества вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

Сальдо по счетам 07 и 08 отвечает сумме незавершенных вложений в ОС, НМА, НИОКР, освоение природных ресурсов на отчетную дату.

Как уже указывалось выше, на счете 07 отражается оборудование, требующее монтажа до осуществления ввода его в эксплуатацию. Оно учитывается на этом счете в стоимости, включающей все затраты на приобретение и доведение до состояния пригодности к монтажу. Помимо поступления от поставщика такое оборудование может быть внесено как вклад в УК или получено безвозмездно.

При принятии оборудования в качестве вклада в УК оно отражается записью по дебету счета 07 и кредиту счета 75. Если же оборудование получено безвозмездно, то оно принимается к учету проводкой по дебету счета 07 и кредиту счета 98.

Обязательным условием использования счета 07 является требование монтажа объекта. При его передаче в монтаж делается проводка Дт 08 Кт 07. Дальнейший учет затрат по монтажу оборудования ведется на счете 08.

Счет 20 может использоваться предприятием, являющимся производителем того оборудования, часть которого оно решило использовать для себя. В этом случае готовое оборудование по себестоимости передается на счет 08, с которого далее будет введено в эксплуатацию как собственное основное средство.

Возможна также обратная ситуация: когда предприятие имело затраты по созданию ОС для себя, не завершило их по каким-то причинам, но может использовать эти вложения для производства выпускаемой им готовой продукции. Тогда затраты со счета 08 могут быть списаны в дебет счета 20.

Необходимость использования счета 76 в корреспонденции со счетом 08 может возникнуть в самых различных ситуациях. Наиболее распространенной является учет расчетов по страхованию имущества (Дт 08 Кт 76). При возмещении ущерба, нанесенного имуществу, если виновные выявлены и не относятся к сотрудникам предприятия, делаются проводки Дт 94 Кт 08 и Дт 76 Кт 94.

Счет 79 используется во внутрихозяйственных расчетах с подразделениями предприятия, выделенными на отдельные балансы. Для целей применения счета 08 возможны ситуации, когда одно из подразделений делает вложения в создание актива, но, не закончив их, передает результат этих вложений в другое подразделение, которое завершает создание имущества и вводит его в эксплуатацию. То есть внутри одной организации возможны проводки Дт 08 Кт 79 и Дт 79 Кт 08, которые не будут учитываться при формировании бухгалтерского баланса по предприятию в целом.

Необходимость использования счета 94 возникает при нанесении ущерба имуществу (за исключением потерь от чрезвычайных ситуаций) вне зависимости от того, кем этот ущерб причинен. На этом счете учитывается полная сумма ущерба, которая затем относится на виновных лиц, а при их отсутствии списывается на финрезультат. В корреспонденции со счетом 08 здесь возможны проводки Дт 08 Кт 94 (на сумму причиненного ущерба) и Дт 94 Кт 08 (если ущерб соответствует нормативным потерям).

О том, в каких случаях к ответственности за причиненный ущерб привлекают работника, читайте в этой статье.

Если по расходам на проведение модернизации (реконструкции) ОС создается резерв, то он учитывается на счете 96. Использование резерва будет отражено проводкой Дт 96 Кт 08.

Со счета 97, предназначенного для учета расходов будущих периодов, осуществляется списание подобных расходов, имеющих отношение к созданию внеоборотного актива (Дт 08 Кт 97).

Использование счета 99 возможно при отражении потерь, вызванных чрезвычайными ситуациями (Дт 99 Кт 08). Однако можно для этой цели применять и счет 91.

Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

Для сельскохозяйственных предприятий или организаций, где имеются подразделения животноводства, отведено два специальных субсчета на счете 08:

- 08-6 «Перевод молодняка животных в основное стадо»;

- 08-7 «Приобретение взрослых животных».

Приобретение половозрелых особей животных, как правило, не вызывает каких-то проблем в бухгалтерском учете. Формирование фактической себестоимости покупки взрослого животного производится за счет синтеза стоимости приобретения самого объекта ОС, расходов на его доставку, на проведение экспертизы или оценки, и других расходов, связанных с фактом приобретения животного. После введения животного в эксплуатацию его стоимость переносится со счета 08 на счет 01 стандартной проводкой.

Моментом ввода животного в эксплуатацию может быть дата:

- поступления его в основное стадо (в том числе и племенное);

- поступления его в подразделение, где планируется его дальнейшее содержание (зоопарки, лаборатории, отделы служебного собаководства).

Если животное получено предприятием безвозмездно, то его приемка производится на основании рыночной стоимости животных с аналогичными показателями (порода, возраст, конституция, окрас). Тогда первоначальная стоимость такого объекта ОС равна рыночной стоимости объекта, увеличенной на расходы на его доставку, экспертизу и т.п.

Большое количество вопросов возникает в учете расходов на выращивание молодняка. В плане счетов имеется счет 11 «Животные на выращивании и откорме». У бухгалтеров часто возникает вопрос, а зачем тогда нужен субсчет 08-6?

Во-первых, инструкция 94н не предполагает прямой проводки Дт 01 Кт 11.

Во-вторых, через счет 08.6 списывается плановая стоимость молодняка, переводимого в основное стадо, со стоимости всех животных, находящихся на откорме и выращивании.

Если организация переводит молодняк в основное стадо, типовые проводки выглядят следующим образом:

Дт 08.6 Кт 11 —списание стоимости молодняка;

Дт 01 Кт 08.6 — увеличение стоимости животных основного стада за счет поступления молодняка.

В течение года молодняк в стадо может переводиться несколько раз. Перевод его осуществляется по плановой стоимости. В конце года хозяйство обязано скорректировать плановую стоимость переведенного молодняка на фактическую. В этом случае сторнирование или увеличение сумм производится аналогично проводкам, показанным выше.

Как отразить сальдо по счету 08 в бухгалтерском балансе

Сальдо по незавершенным капиталовложениям отражается в балансе бухгалтерского учета на счете 08.

В действующей полной форме бухбаланса для отражения остатков по счету 08 могут быть использованы 5 строк.

В действующей полной форме бухбаланса для отражения остатков по счету 08 могут быть использованы 5 строк.

Две из них («Нематериальные поисковые активы» и «Материальные поисковые активы») имеют отношение только к организациям, осуществляющим освоение природных ресурсов. Если эти активы подлежат амортизации, то они отражаются по остаточной стоимости.

Остальные суммы, учтенные на счете 08, распределяются по 3 строкам:

- «Нематериальные активы» (вложения в НМА);

- «Результаты исследований и разработок» (вложения в НИОКР);

- «Основные средства» (вложения в ОС).

При этом в сумму по статье «Основные средства» включается и остаток по счету 07.

В случае несущественности сумм затрат на незавершенные вложения в НМА и НИОКР они могут показываться по статье «Основные средства» в общей сумме остатков по счету 08.

Если организация имеет значительные капвложения и хочет в бухгалтерском балансе отразить их отдельно от статьи «Основные средства», она вправе использовать для этого строку «Прочие внеоборотные активы», оговорив это обстоятельство в примечаниях к обеим статьям.

В сокращенной (упрощенной) форме баланса незавершенные капвложения показываются в составе 2 строк: «Материальные внеоборотные активы» (вложения в ОС) и «Нематериальные, финансовые и другие внеоборотные активы» (вложения в НМА и НИОКР).

О том, как и для чего проводится оценка статей бухбаланса, читайте в материале «Правила и методы оценки статей бухгалтерского баланса».

Взаимодействие счета 08 с другими счетами в бухгалтерском учете

08 счет в бухгалтерии корреспондирует с другими сопряженными регистрами.

Счета, с которыми взаимодействует счет 08

По Дт счета 8 прописывают фактические траты застройщика, которые были включены в первоначальную стоимость зданий и активов.

Затем высчитанное значение списывают в дебет регистров:

- 01;

- 03;

- 04.

Цену молодых животных определяют, исходя из фактической себестоимости.

Затраченные на их покупку средства списываются в течение года со сч. 11 в Дт сч. 08 по ценам, актуальным на начало отчётного года, с добавлением плановой себестоимости прироста до момента документального перевода скота в основную группу. Как только молодняк переведут, для отражения операции воспользуются Дт сч. 01 и КТ сч. 08.

Купленная взрослая живность прописывается по Дт регистра 08, при расчете затрат опираются на фактическую себестоимость их покупки и расходов на перевозку в компанию.

Те животные, что поступили в организацию бесплатно, прописываются в бухучете по рыночной цене, которую дополняют тратами на доставку.

Все расходы, понесенные по уже проведенным сделкам по сбору взрослого стада животных, списывают со сч. 08 в Дт сч. 01.

Научные исследования и опыты осуществляются предприятием для улучшения его деятельности. Полученные результаты будут применены в производственном процессе, либо в управлении компании. Траты на эти занятия списывают с Кт регистра 08 в Дт сч. 04.

Те же расходы на опыты и исследования, итоги которых невозможно применить на практике, списывают с Кредита сч. 08 в Дебет сч. 91.

Сальдо по регистру внеоборотных активов демонстрирует размер расходов компании на:

- неоконченное строительство;

- незавершенные сделки по покупке производственных средств, НМА и другое имущество;

- издержки по набору стада животных.

Если требуется платно или бесплатно избавиться от средств, фиксируемых на сч. 08, их цену списывают в Дебет регистра 91.

Аналитический учет должны выстроить таким образом, чтобы было удобно найти информацию по расходам на:

- строительство объектов и их реконструкцию;

- приобретение НМА (отдельное по всей интеллектуальной собственности и пр. активам);

- монтаж техники;

- покупку животных (по каждому виду живности);

- монтажные работы;

- научную деятельность (с указанием вида исследований или опытов, договора проведения);

- покупку инструментов и техники, не нуждающейся в установке;

- проектные работы.

С какими счетами корреспондирует

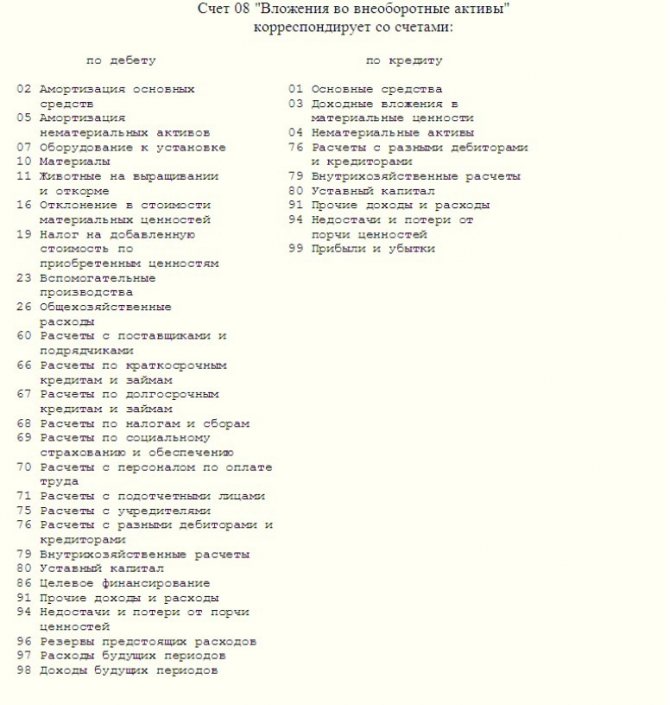

Счет 08 может корреспондировать со следующими счетами.

По дебету счета 08 в кредит счетов:

- Счет 02 — при начислении амортизации ОС, которые используются при модернизации или создании других ОС;

- Счет 05 — при начислении амортизации НМА, которые применялись для создания других объектов ОС либо НМА;

- Счет 07 — в части стоимости оборудования, которое передано на установку на объект;

- Счет 10 — в части стоимости материалов, которые применялись для строительства либо модернизации объекта ОС;

- Счет 11 — при переводе молодых животных в основное стадо;

- Счет 16 — в части отклонения в цене запасов, которые использовались в создании объекта ОС;

- Счет 19 — при списании налога НДС, который не подлежит возмещению из бюджета;

- Счет 23 — при списании расходов вспомогательных производств на увеличение стоимости объекта капвложений;

- Счет 26 — при списании общехозяйственных расходов на увеличение стоимости объекта капвложений;

- Счет 60 — при отражении поступивших от поставщиков внеоборотных активов, отражении затрат на строительство;

- Счет 66 — при начислении процентов по краткосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 67 – при начислении процентов по долгосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 68 — при списании на объект капвложений сумм невозмещаемых налогов;

- Счет 69 — при отражении начисления соцвзносов на зарплату работников, которые были заняты на работах с объектом капвложений;

- Счет 70 — при начислении зарплаты работникам, которые были заняты на работах с объектом капвложений;

- Счет 71 — при списании расходов по подотчетным лицам на объект капвложений;

- Счет 75 — при внесении одним из учредителей объекта капвложений как вклада в уставный капитал;

- Счет 76 — при отражении прочих услуг, связанных со вводом в эксплуатацию объекта капвложений;

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при передаче объекта капвложений как взноса по договору совместной деятельности;

- Счет 86 — при поступлении объекта капвложений в виде инвестиций либо финансирования;

- Счет 91 — при оприходовании МЦ, которые были выявлены в результате инвентаризации и предназначены для использования при работе с объектом капвложений;

- Счет 94 — на объект капвложения списаны суммы ранее выявленных недостач и потерь;

- Счет 96 — при создании резервов за счет объекта капвложений;

- Счет 97 — списаны на стоимость объекта капвложений расходы будущих периодов;

- Счет 98 — учтены объекты капвложений, полученные даром.

Вам будет интересно:

Очередность платежа в платежном поручении: что ставить в поле 21 в 2021 году

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 01 — при вводе в эксплуатацию капвложения как объекта ОС;

- Счет 03 – при вводе в эксплуатацию капвложения, которое предполагается сдавать в аренду;

- Счет 04 – при вводе в эксплуатацию капвложения как объекта НМА;

- Счет 76 — при списании части стоимости капвложения как страхового возмещения, при предъявлении претензий подрядчикам и т. д.

- Счет 79 – при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при возврате объекта капвложений при прекращении договора совместной деятельности;

- Счет 91 — при списании убытков, продажи части капвложения, выбытии и т. д.

- Счет 94 — списаны выявленные недостачи или потери во вложениях в активы;

- Счет 99 — списание на убытки части стоимости объекта капвложения (в результате ЧС, стихийного бедствия и т.д.)

Активно-пассивные

Для него актуальны правила, применяемые для обоих видов счетов. На них могут быть учтены активы и пассивы, а их сальдо может иметь дебетовый или кредитовый характер.

Пример

Счет 62 отображает проведенные расчеты субъекта хозяйствования с контрагентами, которыми могут быть покупатели и заказчики. В ракурсе активного документа он функционирует при поставке товара покупателю, в результате чего формируется дебиторская задолженность покупателя. Она является его активом, в результате чего его увеличение отображается на 62. После оплаты товара задолженность уменьшается, и она уже отображается по кредиту. В данной ситуации тип документа является активным.

Признаки активно-пассивных счетов

Пассивным он может быть в случае перечисления покупателем аванса за еще не переданный товар. В результате таких действий формируется кредиторская задолженность перед покупателем, являющаяся пассивом компании. После отгрузки товара, долг уменьшается, а движение денег отражается по дебету.

Таблица активно-пассивных счетов