Доходные вложения в материальные ценности

Содержание:

- Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

- Доходные вложения: понятие и виды

- Дебет 08

- Счет 03. Бухгалтерский учет операций на примерах

- С какими счетами корреспондируется

- План счетов в 1С

- Таблица счетов бухучета

- Оприходование доходных вложений в материальные ценности

- Специфика доходных вложений в недвижимость

- Доходные вложения: понятие и виды

- Доходные вложения в материальные ценности в балансе: определение, характеристики

- Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

- Что учитывается на счете 03 бухгалтерского учета

Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

Ответ очевиден — когда оно не удовлетворяет хотя бы одному из условий, перечисленных выше.

Рассмотрим подробнее на примерах.

Пример 1. В учете учреждения на забалансовом счете 03 учитываются топливные карты согласно положениям учетной политики. Переносить их с забалансового счета 03 на баланс в состав материальных запасов не нужно. Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Пример 2. В учете учреждения на забалансовом счете 07 учитываются грамоты, приобретенные в 2014-2015 годах. В учреждении нет склада. Грамоты находятся у ответственных за их выдачу сотрудников. Переносить в таком случае грамоты с забалансового счета 07 на балансовый счет 105 06 не нужно.

Доходные вложения: понятие и виды

Под доходными вложениями понимают средства, капитализированные в виде приобретенных материальных ценностей с целью получения дополнительных выгод от их использования. Основными видами доходных вложений являются здания, помещение, производственное и иное оборудование, автотранспорт и прочие основные средства.

Для получение дохода от вложений организации, как правило, на платной основе передают ценности во временное пользование и владение другим предприятиям и организациям. Основанием для передачи имущества выступает договор (аренды, лизинга и т.п.), а также акт приема-передачи, подтверждающий факт получения ценностей арендатором.

Современная практика показывает, что имуществом, выступающим в качестве доходных вложений, чаще всего являются автомобили (услуги автопроката) и помещения (жилые и производственные).

|

Дебет 08

Вложения в поисковые активы (расходы на освоение природных ресурсов). Расчеты с поставщиками и подрядчиками

Отражается приобретение объекта капитального характера, предназначенного к использованию в качестве поискового актива (материального или нематериального), или принятие работ/услуг, выполненных сторонней организацией в связи с приобретением данного объекта поисковых активов.Проводка означает признание факта покупки объекта и/или факта потребления услуги сторонней организации (напр. транспортной), и отражается по стоимости, указанной в счете-фактуре, без учета НДС.

Проводится в учете компаний-недропользователей, в соответствии с ПБУ 24/2011 «Учет затрат на освоение природных ресурсов».

Альтернативная проводка для отражения аналогичных операциий: Дт 08.9 Кт 76.

Счет «Вложения в поисковые активы» предназначен для отражения расходов, понесенных недропользователем в ходе работ по освоению природных ресурсов, и которые в итоге составят первоначальную стоимость определенных поисковых активов.

Для учета вложений в поисковые активы целесообразно открыть счета следующего порядка:

- 08.9 – Вложения в поисковые активы (расходы на освоение природных ресурсов)

- 08.10 – Материальные поисковые активы

- 08.11 – Нематериальные поисковые активы

Схема учета поисковых активов (расходов на освоение природных ресурсов).

Дт 08 Кт 02 (10, 60, 69, 70…) – на сумму соответствующих счетам расходов; при этом, по правилам ПБУ 24/2011, все такие проводки делаются до признания коммерческой целесообразности добычи или ликвидации/списания поискового актива в силу признания добычи бесперспективной.

Далее, если добыча признана коммерчески целесообразной, то, согласно п.21 ПБУ 24/2011, недропользователь констатирует в учете прекращение признания объекта в качестве поискового актива путем перевода этого объекта в категорию основных средств или, – если объект не имеет вещественной формы, – в категорию нематериальных активов, после чего учитывается по правилам ПБУ 6/01 или 14/2007, соответственно.

Дт 01 (04) Кт 08 – на сумму накопленных на счете 08 поисковых затрат, относящихся к поисковым активам, которые переводятся данной проводкой в категорию основных средств или нематериальных активов.

Если же добыча признана бесперспективной, то, согласно тому же п.21 ПБУ 24/2011, недропользователь констатирует в учете прекращение признания объекта в качестве поискового актива путем списания накопленных затрат на текущие расходы отчетного периода.

Дт 91.2 Кт 08 – на сумму поисковых затрат, накопленных в связи с формированием стоимости поискового актива на участке, признанном бесперспективным.

При этом, в случае ликвидации материального объекта поисковых активов, определенным частям которого решено найти другое применение или продать их на сторону – эти части списываются со счета 08 в дебет счета ожидаемого их применения (например, 10 «Материалы») или в дебет счета 90.2 «Себестоимость продаж».

В целом, поисковые активы, которые выбывают или признаны не способными приносить недропользователю экономические выгоды в будущем, списываются в порядке, установленном для списания соответственно основных средств или нематериальных активов.

- Дт 08.10 Кт 08.9

- Дт 01 Кт 08.10

- Дт 02 Кт 08.10

- Дт 04 Кт 08.11

- Дт 05 Кт 08.11

- Дт 91.2 Кт 08.10

- Дт 91.2 Кт 08.11

Счет 03. Бухгалтерский учет операций на примерах

Для подробного рассмотрения особенностей учета операций по счету 03 используем примеры типовых ситуаций.

Счет 03. Передача в аренду собственной техники

Пример №1.

Операции по приобретению трактора и передачи его в аренду бухгалтер “Колоска” отразил так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг (484.620 руб. – 73.925 руб.) | 410.695 руб. | Договор купли-продажи, товарная накладная |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного машинно-тракторного агрегата | 73.925 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата “Сельхозтехнику” за приобретенный трактор | 484.620 руб | Платежное поручение |

| 03 Имущество в собственности | 08 | К учету поступил трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг | 410.695 руб. | Акт приема-передачи |

| 68 НДС | 19 | Сумма НДС по приобретенному трактору принята к вычету | 73.925 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Проведена передача трактора “Фермеру” по договору аренды | 410.695 руб. | Акт приема-передачи |

| 20 | 02 | Отражена сумма амортизации, начисленной на машинно-тракторный агрегат, за апрель 2016 (410.695 руб. / 7 лет / 12 мес.) | 4.889 руб. | Амортизационная ведомость |

Пример №2.

Рассмотрим ситуацию, когда при покупке имущества для сдачи в лизинг организация понесла дополнительные расходы, оплаченные через подотчетное лицо.

Деятельность АО “Кладовщик” связана со сдачей в аренду складских и прочих хозяйственных помещений.

В феврале 2016 “Кладовщик”:

Установлено, что срок полезного использования помещения под склад составляет 11 лет.

Вот как были отражены вышеуказанные операции в учете “Кладовщика”:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на продовольственный склад, приобретенный у “Монолита” для последующей передачи в лизинг (1.240.600 руб. – 189.244 руб.) | 1.051.356 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного помещения под склад | 189.244 руб. | Счет-фактура |

| 60 | 51 | Произведен расчет с АО “Монолит” | 1.240.600 руб. | Платежное поручение |

| 71 | 50 | Исаеву выдан аванс на хознужды (проведение расчетов по оформлению складского помещения) | 2.760 руб. | Расходный кассовый ордер |

| 08 | 71 | Савельевым получены разрешительные документы на помещение | 2.760 руб. | Авансовый отчет |

| 03 Имущество в собственности | 08 | Стоимость помещения отражена в составе доходных вложений (1.051.356 руб. + 2.760 руб.) | 1.054.116 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности, разрешительные документы |

| 68 НДС | 19 | Учтен вычет НДС по приобретенному помещению | 189.244 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Отражена передача склада в пользование ООО “Продукты Плюс” | 1.054.116 руб. | Акт приема-передачи |

| 20 | 02 | Проведена сумма начисленной амортизации на помещение в лизинге (1.054.116 руб. / 11 лет / 12 мес.) | 7.986 руб. | Амортизационная ведомость |

Счет 03. Реализация доходных вложений в материальные ценности

Пример №1.

На момент реализации печь учитывалась на балансе “Сапфира”:

- по балансовой стоимости 503.630 руб.;

- начислена амортизация на ротационную печь в сумме 41.900 руб.

Расходы на доставку печи “Сапфир” взял на себя, оплатив транспортной компании “Метеор” сумму 1.860 руб. Расчеты с “Метеором” произведены посредством подотчетного лица, сотрудника отдела продаж Соловьева К.Д.

Выбытие оборудования бухгалтер “Сапфира” учел таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 | 91.1 | Учтена сумма задолженности “Булочника” по приобретению печи | 523.800 руб. | Договор купли-продажи, акт приема-передачи |

| 91.2 | 68 НДС | Проведена сумма начисленного НДС на реализуемое оборудование | 79.902 руб. | Счет-фактура |

| 03 Выбытие доходных вложений | 03.1 | Отражено списание ротационной печи (балансовая стоимость) | 503.630 руб. | Акт списания ОС |

| 02 | 03 Выбытие доходных вложений | Отражено списание износа, начисленного на реализуемую ротационную печь | 341.900 руб. | Акт списания ОС |

| 91.2 | 03 Выбытие доходных вложений | Учтены расходы в связи со списанием остаточной стоимости печи (503.630 руб. – 341.900 руб.) | 161.730 руб. | Акт списания ОС |

| 91.2 | 71 | Отражены расходы на транспортировку печи, оплаченные компании “Метеор” через Соловьева | 1.860 руб. | Авансовый отчет |

| 51 | 76 | Зачислена оплата от “Булочника” за реализованную печь | 523.800 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма прибыли от реализации ротационной печи (523.800 руб. – 79.902 руб. – 161.730 руб. – 1.860 руб.) | 280.308 руб. | Отчет о прибыли и убытках |

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

Вам будет интересно:

Проводки по реализации товаров и услуг: примеры, какие счета применяются

План счетов в 1С

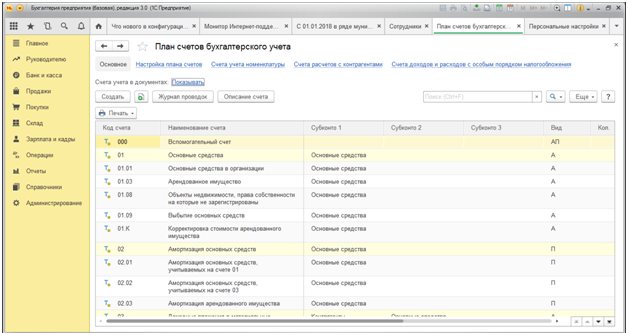

Для начала работы необходимо найти план счётов в 1С 8.3. Бухгалтерия. Для этого пользователь переходит в главное меню, раздел настройки/План счетов.

Необходимо дважды кликнуть по плану счетов. В ответ откроется стандартное окно, которое адаптировано под нюансы работы конкретной организации.

В новом окне откроется таблица. В ней в последовательном порядке указаны такие данные, как код счёта, субконто, наименование и вид. Различают активный, пассивный и активно-пассивный вид. Можно добавлять субсчета со 2 и 3 уровней с использованием не только цифровых, но и буквенных обозначений.

Например, к счету 10 «Материалы» открывается субсчет 10-01 «Сырье и материалы», далее субсчет третьего уровня 10-01-И, отражающий импортное производство, или 10-01-К или 10-01-Ч, отражающий красный или черный цвет материала

Важно помнить, что при наличии субсчетов в проводках участвуют только субсчета второго уровня

Во всех версиях системы 1С:Бухгалтерия есть стандартный или базовый план счётов бухучёта. Компания может дополнительно создать свой вариант и адаптировать его под индивидуальные словчи функционирования организации.

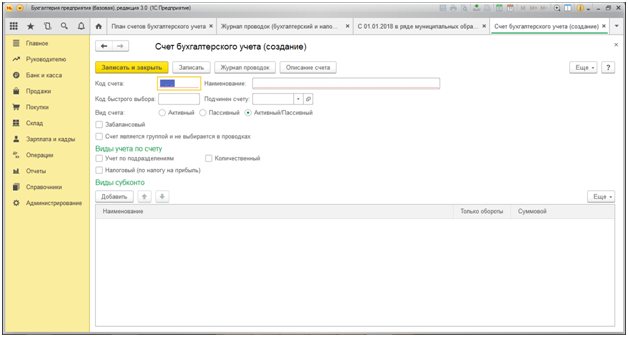

В вкладке активны кнопки «Создать», «Журнал проводок» и опции «Описание счета» применяются изменения. Пользователь добавляет новый счёт в уже реализованный план счётов при помощи клавиши «Создать». Выполнить идентичное действие модно при помощи функции копирования текущего счёта.

В новом окне заполняются все поля, включая наименование, а также код счёта. При его установке программа попросит выбрать счёт не в соответствии с иерархией кодов. Эта особенность никоим образом не влияет на особенность подвода итогов в оборотно-сальдовых ведомостях. Пользователь может установить отдельный флажок «Забалансированный», чтобы сформировать счёт данного типа. В рам учитывается не баланс самого предприятия. Во вкладке «Виды учёта по счёту » возможно кликнуть только на раздел «Налоговый» в стандартном исполнении. Он позволяет учитывать все имеющиеся налоги на прибыль. Категории «Учет по подразделениям» и «Количественный» активизируются только при вводе счётов, по которым возможно совершить учёт по заданному признаку.

Субконто к счетам ставятся в зависимости от степени нужности по отношению к тем или иным счетам. Так, поставщики и потребители могут отдельно открыть субконто по партиям товаров и договорам.

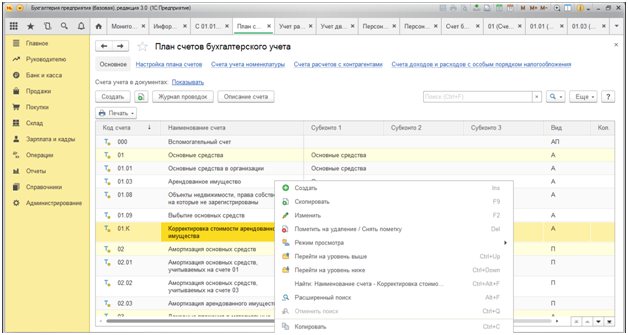

Добавить счет в план счетов возможно, если пользователь наведёт курсор на любое свободное пространство на данном окне. Далее необходимо кликнуть правой кнопкой мыши. Для удобства управления откроется Специальная панель инструментов. Среди доступных опций пользователь выбирает вкладку «Создать», «Скопировать» или «Изменить». Плохие возможности доступны при нажатии на раздел «Еще», расположенный в правой стороне экрана.

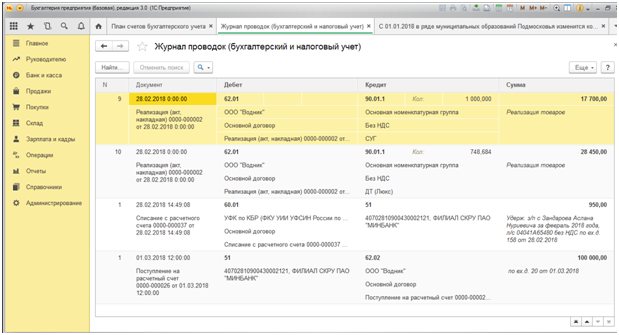

«Журнал проводок» является перечнем осуществимых программой действий по созданию подводок по всем текущим счетам. С его помощью можно оперативно просмотреть историю операций с отмеченными данными о документе, который послужил основанием для реализации проводки, либо корреспондирующих сумм и счётов с кратким содержанием об операции

В новом окне открывается опция поиска документа по дате создания, счёту или субконто. Пользователь может самостоятельно задать определённый период действия.

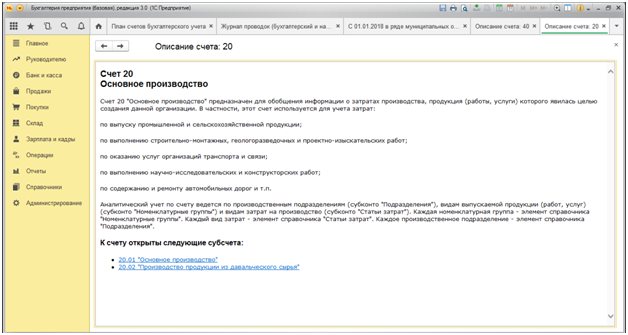

Для этого можно навести курсор на любое свободное пространство и кликнуть по клавише «Описание счёта». После этого на экране появятся все существующие данные относительно с описание. Открытого счёта, субсчета (при его наличии) и привязанные к файлу субконто.

При открытии нового счёта в системе 1С:Бухгалтерия необходимо указать описание счёта. Оно должно соответствовать положениям закона Минфин РФ.

Клавиша «Печать» позволяет вывести детальный план с описанием счётов на экран с последующим перенесением данных на бумажный носитель. Пользователь может оформить План счетов в качестве основного дополнения к приказу.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Оприходование доходных вложений в материальные ценности

Доходные вложения в материальные ценности должны быть оприходованы (введены в эксплуатацию) по первоначальной стоимости, которая складывается из непосредственно покупной стоимости объекта, суммы расходов на доставку и подготовку к использованию (установку, монтаж, настройку, калибровку и т.д.) – эти суммы собираются на счете 08 для формирования окончательной первоначальной стоимости до передачи имущества в пользование третьим лицам.

Когда бухгалтер заканчивает сбор сведений и суммах, потраченных компанией на транспортно-заготовительные работы, материальная ценность приходуется по вычисленной учетной цене на счете 03.

Спорным вопросом является отражение в балансе незавершенных капитальных вложений в объекты основных средств, включая имущество, которое планируется в дальнейшем принять к бухгалтерскому учету на счете 03. Существует 2 мнения по этому вопросу (при выборе одной из позиций организации следует применять единый подход к отражению всех разновидностей вложений во внеоборотные активы):

- Сумма незавершенных капитальных вложений в активы, которые предприятие собирается отразить в будущем по счету 03, должна быть включена в показатель строки 1160 (при этом отразить величину следует по одной из строк в целях детализации показателя строки 1160).

- Сведения о незавершенных капитальных вложениях лучше отразить в разделе I “Внеоборотные активы”. Бухгалтер при этом открывает отдельную строку. Если значение показателя незначительное, его следует отразить по строке 1190 “Прочие внеоборотные активы”.

Специфика доходных вложений в недвижимость

Недвижимость является имуществом особого рода. По закону, необходимо производить регистрацию права собственности с оформлением соответствующего свидетельства.

В связи с этим у бухгалтеров иногда возникает вопрос — в какой период времени производить перенос стоимости объекта со счета 08 на счет 03 — до момента получения свидетельства, или после этого.

С объектами недвижимости связана еще одна особенность. Закон обязывает рассчитывать и перечислять в бюджет налог на имущество. Делать это нужно в первый раз 1 числа месяца, который идет после месяца принятия его к учету в субъекте бизнеса.

ПБУ 6/01 устанавливает правило, что объект начинает учитываться на счете 01 или 03 с того момента, как он полностью отвечает критериям основного средства. При этом в данном документе нет ни слова о том, что необходимо дожидаться официальной бумаги от госоргана — свидетельства. Этой же позиции в своих письмах придерживаются Минфин и ФНС.

Внимание!

При этом рекомендуется, чтобы у самой организации не было путаницы — какой объект уже получил госрегистрацию, а какой нет, учитывать их на разных субсчетах. К примеру, внутри группы открыть два субсчета – «Объекты прошедшие госрегистрацию» и «Объекты, ожидающие госрегистрацию».

Доходные вложения: понятие и виды

Под доходными вложениями понимают средства, капитализированные в виде приобретенных материальных ценностей с целью получения дополнительных выгод от их использования. Основными видами доходных вложений являются здания, помещение, производственное и иное оборудование, автотранспорт и прочие основные средства.

Для получение дохода от вложений организации, как правило, на платной основе передают ценности во временное пользование и владение другим предприятиям и организациям. Основанием для передачи имущества выступает договор (аренды, лизинга и т.п.), а также акт приема-передачи, подтверждающий факт получения ценностей арендатором.

Современная практика показывает, что имуществом, выступающим в качестве доходных вложений, чаще всего являются автомобили (услуги автопроката) и помещения (жилые и производственные).

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Доходные вложения в материальные ценности в балансе: определение, характеристики

Как понятно из названия, доходные вложения в материальные ценности предполагают совершение предприятием денежных вложений в приобретение какого-либо имущества, которое впоследствии будет приносить ему дополнительный доход вместо того, чтобы эксплуатироваться непосредственно на фирме. Это может быть покупка сооружений, участков земли, зданий, машин, транспортных средств, оборудования и других ценностей, которые в обязательном порядке обладают материально-вещественной формой и приобретаются с целью их передачи третьим лицам на условиях проката, лизинга, аренды.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Со словом “доходные” все ясно – имущество должно приносить владельцу доход. Остановимся подробнее на понятии материальных ценностей – под таковыми понимаются объекты, характеризующиеся наличием материальной формы (в отличие, например, от прав на результат интеллектуальной деятельности), высокой стоимостью и способностью в течение длительного времени приносить собственнику экономические выгоды. К таковым могут быть отнесены:

- природные ресурсы (земельные участки, водоемы и др.);

- постройки, различные сооружения;

- транспортные средства, легковые и грузовые;

- производственное оборудование;

- вычислительная техника, регулирующие устройства;

- хозяйственный инвентарь с высокой стоимостью;

- племенной, рабочий скот;

- многолетние растения.

Несмотря на то, что доходные вложения в материальные ценности в балансе отражаются обособленно от объектов основных фондов, которые приобретены с целью эксплуатации внутри компании, они также являются основными средствами. А прежде чем принять какие-либо ценности к бухгалтерскому учету в качестве основных средств, бухгалтер должен убедиться в том, что выполняются все в совокупности перечисленные ниже условия:

- В момент покупки объекта предприятие не предполагает в ближайшем будущем перепродавать его с целью получения экономической выгоды. Доходы будут им получены иным способом – путем получения платы от третьих лиц, принявших данный объект в пользование по договору лизинга, аренды или проката.

- Для приобретенного объекта имущества срок полезного использования составляет 1 год и более (или же он предназначен для эксплуатации на протяжении ровно одного операционного цикла, продолжительность которого превышает 1 год).

- Предприятие запланировало передать актив во временное пользование (владение) иным юридическим лицам на возмездной основе.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Что учитывается на счете 03 бухгалтерского учета

Действующий План счетов бухгалтерского учета предусматривает, что доходные вложения необходимо отдельно учитывать от ОС на специальном счете 03.

Здесь показываются объекты, какие поступают в компанию для получения дохода от их сдачи во временное применение третьими лицами. Эти объекты имеют стоимость как у ОС, и срок использования более одного года.

Также устанавливается важная характеристика для такого рода объектов в виде наличия у них материально-вещественной формы. Таким образом, нематериальные активы (НМА) на этом счете отражать нельзя.

Таким образом, на счете 03 нужно учитывать расходы на приобретение зданий, сооружений, оборудования, транспортных средств, инвентаря и т.д.

Внимание! Кроме этого, на этом счете нужно показывать объекты, которые передаются прочим контрагентам по договору лизинга, в случаях, когда материальная ценность числится на балансе лизингодателя. Если по положениям заключенного соглашения, такое имущество включается в баланс лизингополучателя, то для отражения таких средств используется забалансовый счет 011

Вам будет интересно:

План счетов бухгалтерского учета на 2021 год с пояснениями и проводками