Унифицированная форма м-29 отчет о расходе материалов в строительстве

Содержание:

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- М 29 форма, образец

- КС-2 и КС-3 в «1С:Бухгалтерия 3.0» Промо

- Форма М-29. Отчет о расходах материалов в строительстве

- Инструкция по заполнению отчёта по форме М-29

- Как провести списание материалов по форме М-29 :

- Часто задаваемые вопросы

- Кто его составляет

- Списание материалов на общехозяйственные нужды

- Правила составления материального отчета и его образец

- Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

- Подсистема «Диспетчеризация обслуживания». Предварительная запись, планирование, регистрация и анализ этапов обслуживания или производства для любых конфигураций на платформе 8.3.6+ с использованием планировщика

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

М 29 форма, образец

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 составляется для каждой строительно-монтажной работы отдельно. Ведется данный отчет прорабом участка на протяжении года. Если на участке несколько прорабов, составление отчета о расходе материалов, необходимых для строительства возлагается на старшего прораба.

Форма М-29 состоит, как правило, из двух основных разделов.

- “Потребность в материалах и общие объемы выполненных работ”. В данном разделе приводятся приблизительные данные о потребностях строительных материалов на основании выявленных объемов строительно-монтажных работ.

- “Сопоставление фактического расхода основных материалов с расходом, который был определен по производственным нормам”. В этом разделе следует сопоставить ранее запланированный расход материалов с их фактическим расходом во время строительства какого-либо объекта.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Бывают случаи, когда к отчету о расходе материалов в строительстве в обязательном порядке должна прилагаться объяснительная записка, составленная прорабом.

Это необходимо в ситуациях, когда нормативная потребность в строительных материалах была рассчитана неправильно и, таким образом, материалов не хватает для своевременного и качественного окончания строительных работ.

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

- Проведение инвентаризации на предприятии. Остатки, полученные в результате инвентаризации, должны быть занесены в отчет и выражены как в количественном, так и в стоимостном выражении. При этом датой составления материального отчета должна быть дата проведения инвентаризации.

- Далее необходимо отобразить остатки материальных ресурсов.

Основанием для занесения в отчет данной информации должны послужить первичные документы (заявки, накладные, чеки и другие документы, которые приняты на данном предприятии для проведения подобных операций).

- Отобразить все ресурсы, которые были отпущены покупателям в отчетном периоде по каждому потребителю отдельно. Для этого табличная форма М-19 имеет специальные колонки, удобные для заполнения. Так же необходимо отобразить их общее суммарное выражение (количественное и стоимостное).

- Далее необходимо провести расчет фактических остатков материальных ресурсов на всех складах предприятия на конец отчетного периода. Для этого из общего количества остатков материальных ресурсов на начало периода следует отнять расход за данный период и прибавить приход.

- Отчет должен быть сверен со всеми смежными цехами, которые находятся на предприятии и только после этого его необходимо передать в отдел бухгалтерии для дальнейшей проверки.

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

КС-2 и КС-3 в «1С:Бухгалтерия 3.0» Промо

Это инструмент для заполнения акта КС-2 и справки КС-3 в «1С:Бухгалтерия 3.0». Обработка позволяет в «1С:Бухгалтерия 3.0» заполнить, распечатать и сохранить формы КС-2 и КС-3 из документа «Реализация товаров услуг». Вы можете заполнить дополнительную информацию о материалах из документов «Требование-накладная» и указать сведения, которые не предусмотрены типовой конфигурацией «1С:Бухгалтерия 3.0». Так же доступно множество настроек для формирования КС-2 и КС-3. Вся информация для актов КС-2,3 сохраняется в «1С:Бухгалтерия 3.0» и Вы можете в любое время открыть документ «Реализация товаров услуг», выполнить печать актов КС-2, КС-3 и увидеть всю информацию, которая была введена в момент предыдущей печати. И все это без внесения изменений в конфигурацию «1С:Бухгалтерия 3.0»

2550 руб.

Форма М-29. Отчет о расходах материалов в строительстве

29312 На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет.

Форма М-29 ведется в течение года на каждый строительный объект.

Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

ФАЙЛЫ Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов.

Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов.

Инструкция по заполнению отчёта по форме М-29

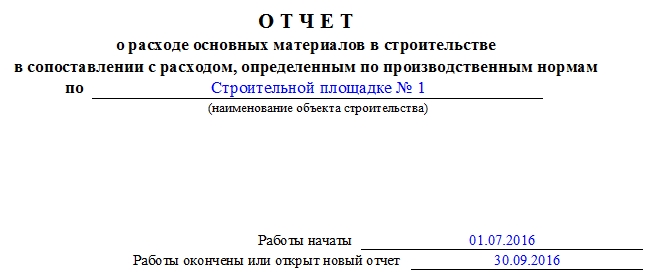

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

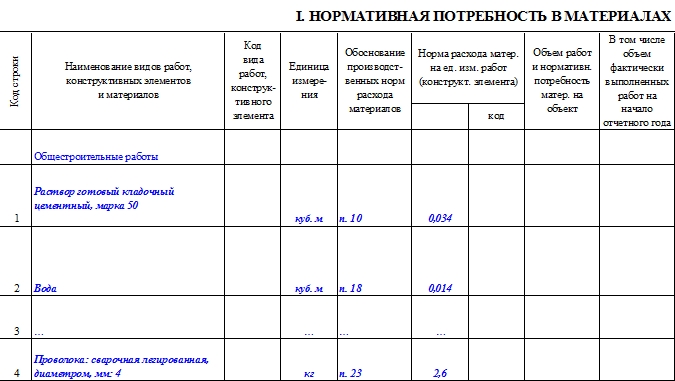

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

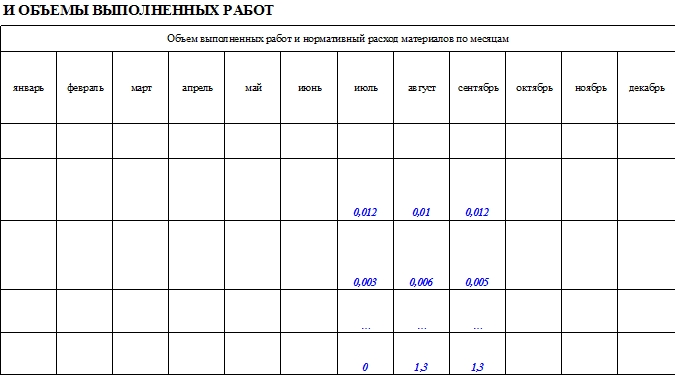

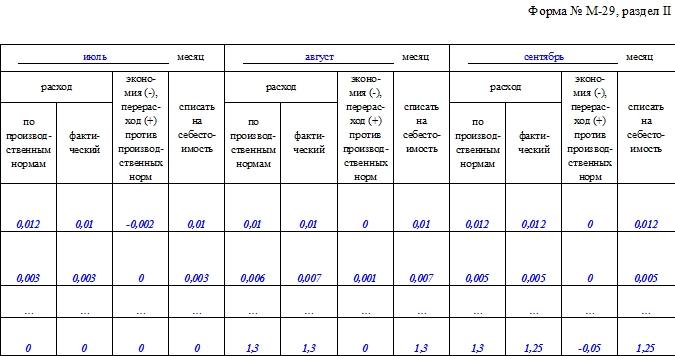

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

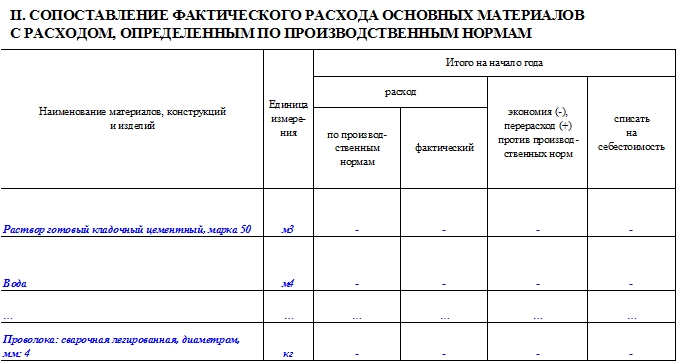

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

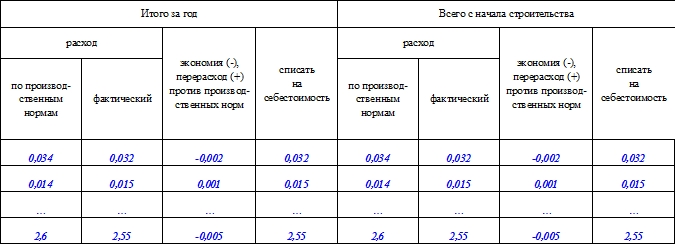

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Как провести списание материалов по форме М-29 :

Производство строительных работ – довольно трудоёмкий процесс, в котором используется масса материалов. Для правильного учёта себестоимости проводимых работ и для контроля остатков используется специальная форма М-29.

Как списываются материалы при проведении строительных работ

Проведение строительных работ всегда тесно связано со строгим учётом расходуемых материалов. От их стоимости зависит себестоимость возводимых объектов, а также заработная плата рабочих. Списание сырья может иметь различный документооборот, так как каждая материальная ценность имеет своё назначение.

Стоимость и количество материалов, которые будут использованы в определённом проекте, закладываются в сметной документации. Также прописываются нормы отпуска ценностей в работу. Для соблюдения заложенных норм в бухгалтерском учёте существует специальный регистр, в котором отражается выбытие расходных ценностей в монтаж.

Форма для учёта списанных материалов

Для сопоставления реального расхода материалов со сметными расчётами в строительстве используется форма 29 «Списание материалов».

На основании такого регистра в бухгалтерии составляются общие оборотные ведомости, по которым рассчитывается общая себестоимость работ. На каждый строительный объект положен отдельный документ.

Ответственным лицом за ведение такого регистра назначается прораб или начальник участка. Если номенклатура довольно большая, то к форме прилагаются дополнительные листы.

Правила заполнения отчёта о расходе основных материалов

Списание сырья по форме М-29 является обязательным. В первом разделе отчёта заполняется нормативная потребность в использовании материалов, а во втором сопоставляются данные реальных затрат со сметным нормативом.

Информацию по первому разделу заполняют работники производственно-технического отдела перед началом строительных работ, а за вторую часть формы отвечает начальник участка.

Ежемесячно сотрудники производственно-технического отдела проверяют отчёт на предмет соблюдения норм расхода. Правомерное списание материалов утверждается главой строительной фирмы и в течение трёх дней возвращается в работу на объект для дальнейшего заполнения.

На основании каких документов заполняется отчёт М-29 «Списание материалов»

Для подсчёта количества списанных материалов используется различная первичная документация: лимитно-заборные карты, требования, товарно-транспортые накладные. Кроме того, в работе используются данные журнала по учёту выполненных работ (форма КС-6) и общепроизводственные нормы, установленные строительными ведомствами.

Чтобы обеспечить бесперебойную поставку материалов на объект, мастер использует комплектовочную карту, в которой также указано точное количество ТМЦ. Вторые экземпляры такой карты хранятся в ПТО и у снабженческой компании, ответственной за поставку номенклатуры.

Роль комплектовочной карты при производстве строительных работ

В табличную часть карты вносятся материалы, которые предварительно подразделяются на группы (кровельные, монтажные, стеновые и т. д.). Количественная маркировка некоторых видов записывается через дробь. Например, в квадратных метрах и штуках.

Накладные расходы, возникающие во время строительного процесса, оформляются дополнительной комплектовочной картой. Реестр заполняется по данным формы М-19 и других отгрузочных накладных. Своевременная поставка материалов проверяется ежеквартально.

Если поставка необходимых материалов не удовлетворяет установленный лимит по причине непредвиденных обстоятельств, то дополнительные материалы запрашиваются прорабом на основании объяснительной записки.

Часто задаваемые вопросы

Вопрос: Для чего нужна форма М-29?

Ответ: Форма М-29 нужна для отражения в ней количества используемых материалов и объем выполненных работ на строительном объекте, а также для мониторинга отклонения от нормативных показателей.

Вопрос: Кто должен составлять данную форму?

Ответ: Данная форма составляется прорабом в части фактических показателей и специалистом проектно-технического отдела в плане нормативных показателей.

Вопрос: Какими нормативными актами устанавливаются правила составления данного отчет?

Ответ: Все правила, которыми нужно руководствоваться для составления этой формы описаны в Приказе 613 от 24 ноября 1982 года.

Вопрос: Обязательно ли использовать этот отчет при строительстве?

Ответ: В настоящее время данный отчет не является обязательным, но его повсеместно продолжают использовать разные организации.

Кто его составляет

Материально ответственное лицо, на которое возложена обязанность по приемке и хранению материалов, и есть тот работник, кто делает материальный отчет. В компании ответственным за составление могут быть:

- заведующий складом;

- начальник строительного участка;

- начальник производственного цеха;

- заведующий хозяйством;

- непосредственный исполнитель;

- кладовщик;

- сотрудник бухгалтерии.

Обязанности по составлению М-19 необходимо указать в трудовом договоре с работником либо в его должностной инструкции. Обязательно ознакомьте работника под подпись с его трудовыми функциями.

Списание материалов на общехозяйственные нужды

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная:

- в разделе Склад — Склад — Требования-накладные;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры, но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат, на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к. материалы списываются на общехозяйственные нужды.

- Подразделение затрат, в которое отпускаются материалы.

- Статью затрат, по которой будут накапливаться затраты с Видом расхода — Материальные расходы.

См. также Методы распределения косвенных затрат в 1С 8.3

Проводки по документу

Документ формирует проводки:

Дт Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов методом По средней.

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводку:

Дт Кт 10.01 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная.

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат.

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Правила составления материального отчета и его образец

На сегодняшний день для того, чтобы заполнить материальный отчет, организации могут выбрать один из двух вариантов: собственный шаблон документа, утвержденный в учетной политике предприятия, или унифицированный бланк по форме М-19, разработанный на уровне законодательства и рекомендованный к применению. При этом второй вариант предпочтительнее, поскольку не нужно думать над структурой и содержанием документа — в стандартную форму уже внесены все необходимые колонки и строки.

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

- наименование объекта (склада), товарно-материальные ценности которого подлежат учету в данном документе,

- фамилия материально-ответственного лица,

- отчетный период,

- дата заполнения бланка,

- тут же указываются приложения – количество приходных и расходных документов.

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

- номенклатурный номер материалов,

- их наименование,

- цена за единицу измерения,

- единица измерения (штуки, килограммы, литры, метры и т.д.).

Заполнение третьей страницы

Здесь в таблице указываются:

- сальдо на начало периода (количество и сумма подлежащих учету материалов)

- информация о движении материалов: сколько было израсходовано и отпущено на производство, в том числе по объектам, и на прочие нужды,

- сколько было отпущено всего,

- остаток на конец периода.

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику

Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции? Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке

И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02). В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те. 3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01. 4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Подсистема «Диспетчеризация обслуживания». Предварительная запись, планирование, регистрация и анализ этапов обслуживания или производства для любых конфигураций на платформе 8.3.6+ с использованием планировщика

Подсистема предназначена для оперативной регистрации, анализа и оптимизации различных процессов, имеющих определенную продолжительность по времени, с помощью удобного графического интерфейса. Может стать как неотъемлемой частью CRM-системы вашей организации, так и незаменимым инструментом для организации работы ваших сотрудников или подразделений. Может применяться для решения самых разных задач: от простой предварительной записи клиентов, осуществляемой одним или несколькими операторами одновременно, до планирования и контроля этапов выполнения различных производственных процессов. Код разработки открыт и доступен для модификации. Подсистема легко и быстро интегрируется в любые конфигурации 1С как на управляемых, так и на обычных формах.

2500 руб.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани