Форма м-29. отчет о расходах материалов в строительстве

Содержание:

- Юридическое содержание операций с давальческим сырьем

- На что обратить внимание, помимо заполнения

- Кто заполняет документ

- Переработка сырья: как осуществляется ведение документооборота

- Правила отражения операций с ДС у заказчика и подрядчика

- Отпуск материалов в производство

- Переработка сельхозпродукции на давальческих условиях

- Нюансы

- Образец отчета об использованных материалах. Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

- Согласование порядка приемки работы с помощью правовых актов и нормативных документов

- Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

- Срок оплаты работы после сдачи ее результата

- Оплата работы после окончательной сдачи ее результата

- Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

- Срок и размер предварительной оплаты (аванса)

- Предварительная оплата работы (аванс)

- Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

- Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

- Общие сведения

- Бухгалтерский учет при давальческой схеме

Юридическое содержание операций с давальческим сырьем

Общий смысл операций с так называемым давальческим сырьем состоит в следующем. Организация, целью которой является приобретение определенных активов (продукции), закупает материалы для ее изготовления и поручает организации, производящей соответствующую продукцию, изготовить определенный объем таких ценностей из этого сырья.

Давальческое сырье — чисто бухгалтерский термин. С точки зрения гражданского законодательства операции, о которых идет речь, являются разновидностью договора подряда. Согласно статье 702 ГК РФ, «по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его».

В рассматриваемом случае организация, поручающая изготовление продукции из собственного сырья и материалов, выступает в роли заказчика по договору подряда, а организация-изготовитель продукции — в роли подрядчика.

Общее предписание статьи 704 ГК РФ о том, что работа выполняется иждивением подрядчика, то есть из его материалов, его силами и средствами, носит диспозитивный характер. Другими словами, она имеет силу только в случае «если иное не предусмотрено договором подряда». Таким образом, заказчик может поручить подрядчику изготовление определенных вещей (продукции) из собственных материалов. Такого рода операции регулируются общими нормами о договоре подряда главы 37 ГК РФ.

В то же время ГК РФ содержит и специальные статьи, посвященные операциям с давальческим сырьем. Это статья 713 «Выполнение работы с использованием материалов заказчика» и статья 714 «Ответственность подрядчика за несохранность предоставленного заказчиком имущества».

Так, подрядчик обязан использовать предоставляемый заказчиком материал «экономно и расчетливо». После окончания работы подрядчик должен представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала. Об этом сказано в пункте 1 статьи 713 ГК РФ.

Если результат работы не был достигнут, либо достигнутый результат оказался с недостатками, которые делают его не пригодным для предусмотренного в договоре подряда использования (а при отсутствии в договоре соответствующего условия не пригодным для обычного использования), по причинам, вызванным недостатками предоставленного заказчиком материала, подрядчик вправе потребовать оплаты выполненной им работы (п. 2 ст. 713 ГК РФ).

Статья 714 ГК РФ специально устанавливает ответственность подрядчика за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда.

На порядок определения цены работ с давальческим сырьем, приемки выполненных работ и ее оплаты распространяются общие нормы о договоре подряда, содержащиеся, соответственно, в статьях 709, 711 и 720 ГК РФ.

Приведенные нормы ГК РФ позволяют выделить следующие гражданско-правовые характеристики рассматриваемых операций, определяющие их налоговую и бухгалтерскую трактовки:

- передаваемые подрядчику для переработки материалы являются собственностью заказчика, его же собственностью, соответственно, с момента ее изготовления является и выпускаемая подрядчиком продукция;

- принятые от заказчика материалы и изготовленная из них продукция до передачи заказчику находятся во владении подрядчика, который несет ответственность за их сохранность;

- стоимость переданных подрядчику материалов не входит в цену данной разновидности договора подряда.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

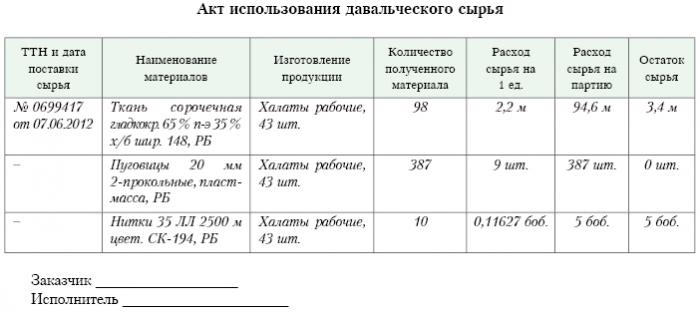

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

Переработка сырья: как осуществляется ведение документооборота

По сделкам с давальческим сырьем обязательно составлять бухгалтерскую отчетность. Ведется она на основании первичной документации.

Как ведет отчетность давалец

При передаче материалов переработчику давалец составляет накладную по форме М-15. В документе проставляется отметка о том, что материалы передаются на давальческой основе

Это важно, т.к. за передачу давальческих материалов сторонам сделки не нужно оплачивать НДС

Составляют накладную в двух экземплярах. Первый остается у давальца на складе. Второй забирает переработчик и получает по ней материалы.

Важно правильно заполнить накладную на передачу давальческого сырья: указать не только его объем или количество, но и стоимость. С одной стороны этот показатель для совершения сделки не нужен, т.к

переработчик не будет реализовать ни сырье, ни продукцию. А с другой стороны, он несет материальную ответственность перед истинным владельцем на случай порчи этого сырья. Данная норма закреплена в ст. 714 ГК РФ.

Когда продукцию из давальческого материала давалец передает сторонним торговым структурам для ее доработки (например, для упаковки), он составляет дополнительные накладные по форме № ТОРГ-12. В них обязательно делается отметка о давальческих МПЗ. В ином случае ФНС может потребовать от торговой организации, занимающейся доработкой, выплачивать НДС, т.к. сочтет переданную для доработки продукцию в качестве отданной безвозмездно.

Такой вид накладной тоже составляется в двух экземплярах один для давальца, второй – для сторонней торговой организации, которая занимается доработкой.

Как ведет отчетность переработчик

Полученный на давальческой основе материал переработчик может оформить двумя способами:

- Составить приходной ордер по форме М-4. В нем обязательно делается отметка о том, что МПЗ получены на давальческой основе. Плюс следует внести в документ реквизиты основного договора. При отсутствии такой записи ФНС потребует от переработчика уплаты налога на прибыль, как на имущество, полученное на безвозмездной основе (ст. 250 НК РФ).

- Проставить штамп на документах, оформленных давальцем. В нем должна содержаться информация, которая указывает количество полученного давальческого сырья и его стоимость. При наличии таких сведений штамп расценивается в качестве приходного ордера.

Во всех документах о приемке давальческого сырья должны быть указаны:

- Его количество.

- Стоимость.

- Его качество.

После выполнения заказанных работ переработчику следует оформить акт приема-передачи. В документе надлежит указывать стоимость продукции уже с учетом НДС. Дополнительно нужно оформить счет-фактуру.

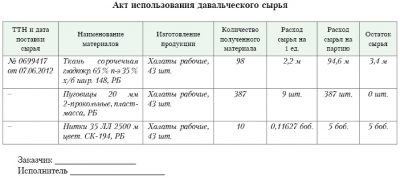

Отдельным документом оформляется отчет о затратах на переработку и о израсходованном давальческом сырье. В него вносят:

- Данные о принятом сырье (наименование, количество).

- Сведения о полученной в результате переработки продукции (наименование, количество).

- Данные об остатках давальческого сырья и отходах процесса переработки.

Единой формы документации для переработчика не разработано. Поэтому каждая структура может создавать свои образцы, но с соблюдением общих требований. Для каждого такого документа согласно ФЗ РФ № 129 (от 21.11.1996) нужно указывать реквизиты. Если переработчик возвращает давальцу неизрасходованное сырье, дополнительно оформляется накладная по форме М-15. В ней следует делать отметку о том, что производится возврат сырья, полученного на давальческой основе.

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу

Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

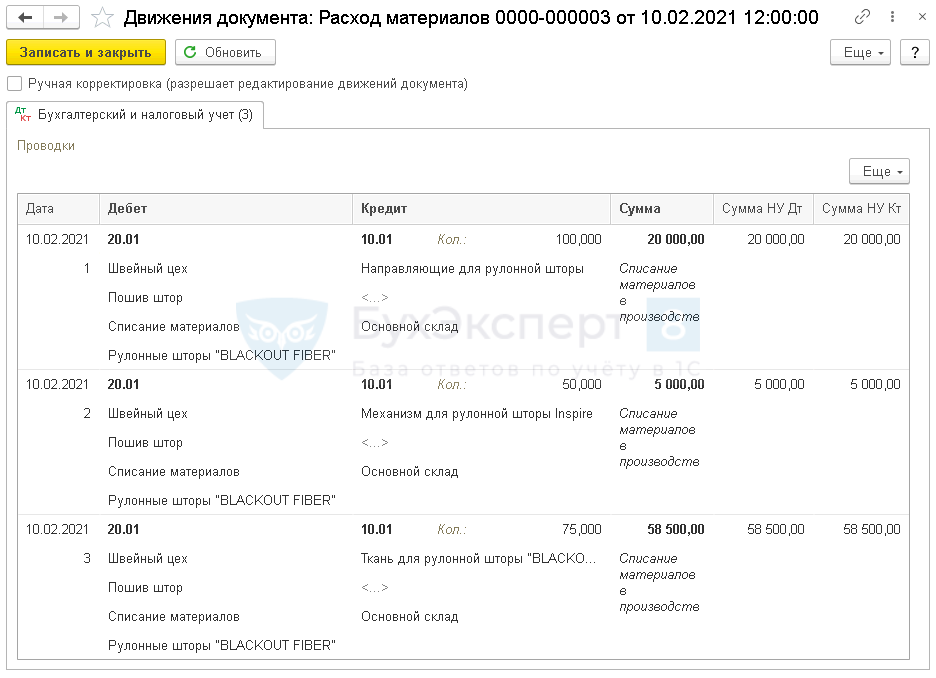

Отпуск материалов в производство

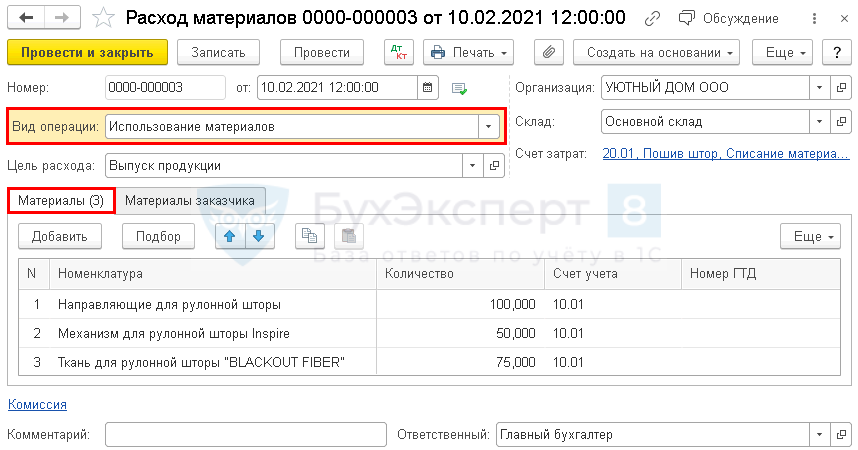

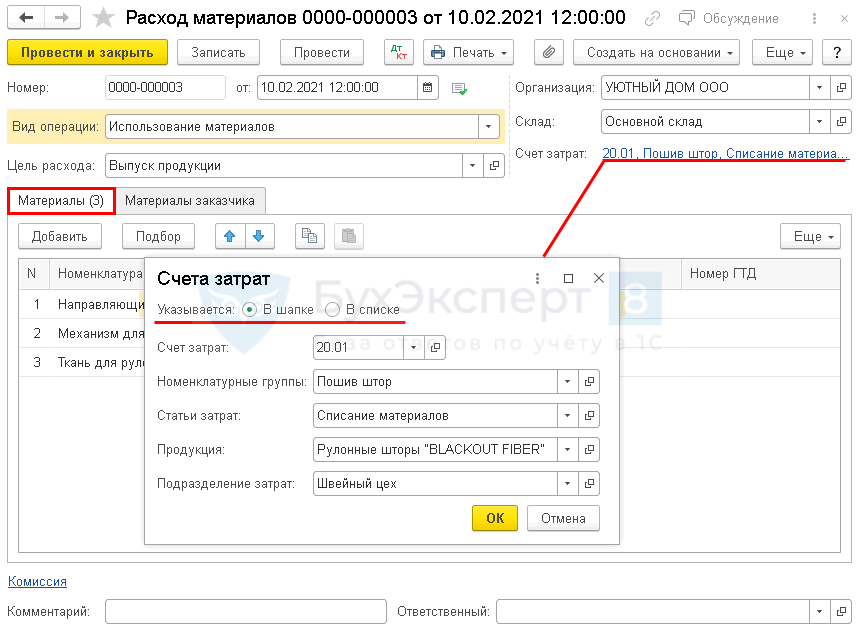

Оформите отпуск материалов в производство документом Расход материалов вид операции Использование материалов в разделе Склад или Производство.

Также документ можно создать на основании документа Поступление (акт, накладная, УПД).

Перечень собственных запасов, переданных в производство, укажите на вкладке Материалы. Вкладка Материалы заказчика в нашем примере не заполняется. Она нужна, когда в производство отпускаются давальческое сырье.

Цель расхода — например, Выпуск продукции, т. е. где используются материалы. Элемент выберите из списка или создайте самостоятельно при необходимости.

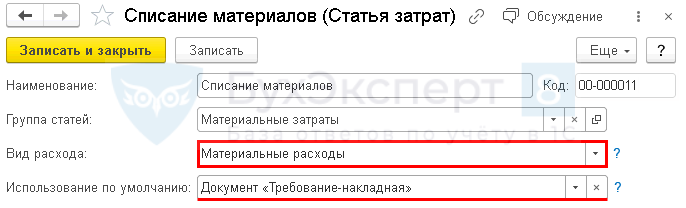

Статья затрат Списание материалов предопределена разработчиками и устанавливается в документе автоматически, если заполнено поле По умолчанию.

Проводки по документу

Документ формирует проводку:

Дт 20.01 Кт 10.01 — отпуск материалов в производство.

- Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения Учет активов непроизводственного характера имеет не только свою специфику, но…

- Тест № 38. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения …

- Добрый день. В нашей организации работают сотрудники, которые числются в центральном производстве (это одна ифнс), а территориально находятся в другом районе(это другая ИФНС). Как организовать подобный механизм. Использование территорий в версии 3.11 уже не поддерживается. А также при сдаче отчетности П4 нет возможности разделять по территориям. Добрый день. В нашей организации работают сотрудники, которые числятся в…

- Можем ли мы осуществлять расчет себестоимости списываемых материалов в разрезе одного склада или расчет должен быть осуществлен в общем по организации? …

Переработка сельхозпродукции на давальческих условиях

Для кого эта статья: для субъектов хозяйствования (далее – СХ), которые перерабатывают сельхозпродукцию на давальческих условиях, а также тех, кто передает таким СХ собственную сельхозпродукцию на переработку.

Из этой статьи вы узнаете: что такое давальческие операции, каковы особенности их документального оформления, в каком порядке такие операции облагаются НДС, налогом на прибыль и единым налогом (далее – ЕН), а также отражаются в бухучете.

Понятие давальческой операции

Сельхозпредприятия, не имеющие собственных технологических мощностей для переработки собственно выращенной сельхозпродукции, нередко используют давальческую схему. В случае применения этой схемы возникают взаимоотношения между двумя лицами: заказчиком (давальцем) и исполнителем (переработчиком).

Как определено в пп. 14.1.134 Налогового кодекса (далее – НК), операция с давальческим сырьем (далее – ДС) – это операция по переработке (обработке, обогащению или использованию) ДС (независимо от количества заказчиков и исполнителей, а также этапов и операций) с целью получения готовой продукции за соответствующую плату. К операциям с ДС относятся операции, в которых сырье заказчика на конкретном этапе его переработки составляет не менее 20 % общей стоимости готовой продукции.

Под ДС понимается сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, которые являются собственностью одного субъекта хозяйствования (заказчика) и передаются другому субъекту хозяйствования (исполнителю) для производства готовой продукции, с дальнейшей передачей или возвратом такой продукции или ее части их собственнику или по его поручению другому лицу (пп. 14.1.41 НК).

Документальное оформление

Основным признаком договора на переработку ДС является то, что и сырье, и готовая продукция являются собственностью заказчика. Это, по сути, соответствует отношениям по договору подряда (гл. 61 Гражданского кодекса, далее – ГК), согласно которому одна сторона (исполнитель) обязуется на свой риск выполнить определенную работу по заданию другой стороны (заказчика), а заказчик – принять и оплатить выполненные работы (ст. 837 ГК).

Таким образом, операции в рамках договора на переработку ДС учитываются у заказчика как производство продукции, а в исполнителя – как услуга по переработке ДС.

Общие требования

к работам, выполняемым из сырья заказчика, содержатся в ст. 840 ГК. Из них следует, что:

- исполнитель отвечает за неправильное использование ДС;

- исполнитель обязан представить заказчику отчет об использовании сырья и вернуть его остаток;

- в договоре должны быть установлены нормы расхода материалов заказчика, сроки возврата его остатка и основных отходов.

Прежде всего между заказчиком и исполнителем (переработчиком) заключается договор на переработку ДС в письменной форме, который не требует нотариального удостоверения. В договоре следует указать (ст. 837–861 ГК):

- предмет договора, то есть результат работы исполнителя (например, переработка семян подсолнечника на масло);

- стоимость (залоговую), количество и качество передаваемого ДС;

- сроки выполнения работ или их отдельных этапов;

- порядок и условия передачи заказчику готовой продукции, произведенной из ДС;

- порядок и условия передачи сопутствующей продукции и возвратных отходов (при наличии);

- порядок и условия утилизации отходов переработки;

- порядок расчетов за выполненную работу и стоимость работ по переработке ДС. Услуги по переработке могут быть оплачены деньгами, ДС (сельхозпродукцией), продукцией переработки или в смешанной форме (одновременно и деньгами, и натурой). Если сумму вознаграждения исполнителя невозможно установить, достаточно указать способ определения цены договора (например, процент от стоимости готовой продукции);

- права и обязанности сторон (заказчика и исполнителя);

- ответственность сторон за невыполнение или ненадлежащее выполнение своих обязанностей и т. п.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Образец отчета об использованных материалах. Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

Заключение договора подряда происходит по определенным правилам. В разделе описаны: порядок заключения договора подряда, возможные проблемы при заключении договора, сроки и особенности заключения договора подряда.

Согласование порядка приемки работы с помощью правовых актов и нормативных документов

16.06.

2014Заключение договора подряда

Условие о приемке выполненной работы (ее результата) определяет права и обязанности сторон, связанные с принятием, осмотром и проверкой соответствия работы (ее результата) условиям договора подряда, а также с выявлением недостатков. В силу п. п. 1, 4 ст. 720 ГК РФ обязанность заказчика по приемке включает в себя: осмотр и принятие выполненной работы (ее результата) с …

Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

16.06.

2014Заключение договора подряда

В договоре можно предусмотреть обязанность заказчика уплачивать проценты за пользование коммерческим кредитом с момента окончательной сдачи результата работы до осуществления оплаты по договору.

В этом случае в договоре необходимо указать, что заказчику предоставляется коммерческий кредит в виде отсрочки или рассрочки оплаты работы (ст. 823 ГК РФ). Следует иметь в виду, что в судебной практике существуют …

Срок оплаты работы после сдачи ее результата

16.06.

2014Заключение договора подряда

Статья 711 ГК РФ не предусматривает конкретного срока для исполнения обязанности по оплате выполненной подрядчиком работы, поэтому сторонам рекомендуется согласовать этот срок в договоре. Он может быть определен: календарной датой, которая наступает после окончательной сдачи результата работы; периодом времени, который начинается после окончательной сдачи результата работы.

Этот период исчисляется со следующего дня после календарной даты …

Оплата работы после окончательной сдачи ее результата

16.06.

2014Заключение договора подряда

Согласование условия об оплате работы после окончательной сдачи ее результата Данное условие выгодно в большей степени заказчику, поскольку по смыслу п. 1 ст. 711, п. 1 ст. 720, п. 2 ст. 405 ГК РФ в случае, например, некачественного выполнения работы или нарушения срока ее выполнения он может отказаться принимать и оплачивать эту работу.

При этом …

Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

16.06.

2014Заключение договора подряда

В договоре подряда можно предусмотреть обязанность подрядчика уплачивать проценты на сумму предварительной оплаты (аванса) (п. 1 ст. 823 ГК РФ). В этом случае в договоре рекомендуется указать, что: 1) подрядчику предоставляется коммерческий кредит в виде предварительной оплаты (аванса); 2) подрядчик выплачивает заказчику проценты за пользование коммерческим кредитом на сумму предварительной оплаты (аванса) в определенном размере …

Срок и размер предварительной оплаты (аванса)

16.06.

2014Заключение договора подряда

В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса). Этот срок может быть определен: календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа. …

Предварительная оплата работы (аванс)

16.06.

2014Заключение договора подряда

Предварительная оплата работы (аванс) означает, что заказчик обязан полностью или частично оплатить работу или ее отдельные этапы до окончательной сдачи результата работы или ее этапов (п. 1 ст.

711 ГК РФ). Согласование условия о предварительной оплате (авансе) Предварительная оплата (аванс) снижает риск неполучения подрядчиком платы за выполненную работу, а также позволяет подрядчику на начальной стадии …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

16.06.

2014Заключение договора подряда

Отзыв лицензии у банка — контрагента заказчика, влекущий нарушение банком обязательств перед должником (заказчиком), не признается обстоятельством непреодолимой силы и не освобождает должника (заказчика) от исполнения им обязательств перед кредитором (подрядчиком). Это следует из содержания п. 3 ст. 401 ГК РФ, в соответствии с которым к форс-мажорным обстоятельствам не относятся, в частности, нарушение обязанностей со …

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику

Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции? Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке

И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02). В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те. 3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01. 4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Общие сведения

Отчет о переработке продукции является унифицированной формой СП-28. Документ был введен в оборот Постановлением Госкомстата от 29/091997 года №68.

С начала 2013 года документ перестал нести обязательный характер, как и все унифицированные формы. С этого момента компании получили право на создание собственных бланков. Стало возможным включать в документ все необходимые сведения. Однако ключевые реквизиты должны присутствовать всегда, такие как, например, наименование документа, дата составления, подписи ответственных лиц, суть и наименование хозяйственной операции и т.д.

К сведению! Выбор форм — унифицированных или разработанных самостоятельно — должен быть обозначен в учетной политике компании соответствующим приказом.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

Март 2016 года:

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).