Нулевая отчетность ооо на усн

Содержание:

- Какую декларацию сдают ИП

- Где брать списки и бланки?

- Сдача нулевой отчетности в электронном варианте

- Сдать нулевой баланс – нулевая отчетность

- Что будет, если не сдать отчетность

- О чем важно помнить

- «1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

- Нулевая отчетность на УСН

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Бухгалтерский баланс за 2021 год бланк скачать, сроки сдачи, образец заполнения

- Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Какую декларацию сдают ИП

Чтобы понять, какая декларация ИП обязательна к предоставлению в налоговые органы, следует в первую очередь уточнить, как ведется учет деятельности. В соответствии с законодательными требованиями предприниматели вправе применять разные налоговые режимы – ОСНО, ПСН, ЕНВ, УСН, ЕСХН, а также их комбинации. Каждая из упомянутых систем налогообложения регулируется отдельной главой Налогового Кодекса, где определены налогоплательщики, ставки, сроки уплаты фискальных сумм, порядок расчета и сдачи отчетности.

Независимо от того, на каком режиме ведется деятельность, подача декларации ИП является обязательной даже при нулевых показателях. Используемые бланки должны соответствовать актуальной редакции отчетного документа, но заполнение формы осуществляется в общем порядке, без существенных отличий от внесения данных при наличии показателей. Предоставляя нулевки, бизнесмен исполняет свои обязанности налогоплательщика по сдаче отчетности, уведомляя налоговые органы об отсутствии налогооблагаемой базы и сумм налоговых сборов к уплате в бюджет. О санкциях, которые грозят ИП при несдаче деклараций, – подробнее чуть ниже.

Где брать списки и бланки?

Взять формы вы можете из любой справочно-правовой системы (перечислю три крупнейшие):

- Консультант плюс

- Гарант

- Контур-Норматив

Бланки отчетности можно также взять на специализированных бухгалтерских сайтах (Клерк.ру или Бухонлайн.ру), можно воспользоваться бесплатными программами от налоговой инспекции (например, «Налогоплательщик»), или платными (к примеру, 1С). Пользоваться поиском в Яндексе или Рамблере я не рекомендую, так как формы деклараций меняются почти ежеквартально, и вы запросто можете попасть на старый вариант. Это будет считаться несдачей отчетности и вы получите гарантированный штраф за ее непредставление.

Сдача нулевой отчетности в электронном варианте

Отчеты в электронном варианте – сдача документации в соответствующие инстанции путем передачи посредством телекоммуникаций. Электронную отчетность представляют компании и ИП на обязательной или добровольной основе, исходя из вида налогообложения и количества штатных сотрудников.

Отправляется отчет в службы Налоговой инспекции, Пенсионный фонд, Фонд Соцстраха, Фонд обязательного медицинского страхования, Росстат, Федеральную службу по регулированию алкогольного рынка и другие инстанции.

Законодательство обязало в 2016 году отправлять электронную отчетность следующим юридическим лицам:

Всем плательщикам НДС и налоговым агентам.

Так как НДС принимается исключительно в электронном варианте. Отчетность, представленная на бумаге (в 2015 году считавшаяся сданной в некорректном виде и несшая штрафные санкции в размере 200 рублей) является не предоставленной до установленного срока.

Так как НДС принимается исключительно в электронном варианте. Отчетность, представленная на бумаге (в 2015 году считавшаяся сданной в некорректном виде и несшая штрафные санкции в размере 200 рублей) является не предоставленной до установленного срока.

В данном случае Налоговая инспекция имеет все основания:

- Взыскать штраф с организации.

- Арестовать банковские счета.

Электронную отчетность принимают только заверенную ЭЦП (электронной цифровой подписью). Данную подпись формируют при приобретении соответствующего программного обеспечения для отправки отчетностей.

Для отправления отчетов с использованием неоплачиваемых функций интернет — страниц госструктур, ЭЦП приобретается в отдельности.

За предоставление недостоверных сведений или нарушенный порядок сдачи, должностные лица будут оштрафованы на сумму, составляющую от 3-5 тысяч рублей.

Сдать нулевой баланс – нулевая отчетность

Новый отчет в Роструд с 1 октября После создания у каждой фирмы появляются обязанности по ведению учета, представлению бухгалтерской отчетности и уплате налогов. Об этом должен позаботиться предприниматель, чтобы были соблюдены требования законодательства, так как за его нарушение предусмотрены значительные санкции. Чаще всего для этого нанимается бухгалтер с опытом работы, который поможет квалифицированно рассчитать платеж в бюджет и подготовить в нужные сроки отчетность.

А что делать, если компания еще не начала работать? В таком случае все равно требуется сдавать отчетность, в том числе нулевой баланс, ведь за неподачу нулевой отчетности наступают штрафы , а также может быть применена блокировка счета, если в инспекцию не поступят нужные формы по истечении 10 рабочих дней от регламентированного срока.

Под нулевой бухгалтерской отчетностью за год понимается заполненная прочерками форма, которая подается в ИФНС, внебюджетные фонды, статистику при отсутствии финансовой деятельности у организации.

В настоящее время все чаще вместо отчетности с нулевыми показателями представляется в инспекцию единая упрощенная декларация.

Для возможности ее использования должно соблюдаться сразу два условия: не должно быть налогооблагаемых операций и движений по счетам. На сегодняшний момент подается следующая нулевая отчетность: Всеми компаниями и индивидуальными предпринимателями в срок до 20 января сведения о среднесписочной численности, при этом в форме ставится 0 человек.

Если компания только создалась, то надо подавать сведения до 20 числа следующего месяца после регистрации. Если предприятие не освобождено, то должна подаваться декларация по НДС, даже когда в отчетном квартале не велась по НДС деятельность — не принимался к вычету и не совершались операции по продаже товаров, оказанию услуг. Декларация по НДС направляется только в электронном виде по специальным каналам связи не позднее 20 числа месяца, следующего за отчетным кварталом.

По налогу на прибыль организаций , которая подается не позднее го числа месяца, следующего кварталом. По единому сельскохозяйственному налогу только на первом году деятельности, далее утрачивается право применять. Компаниями и предпринимателями на УСН. По ЕНВД обычно нет нулевой декларации , так как вмененка предполагает, что даже при отсутствии деятельности платить налог придется, хотя суды в последнее время трактуют этот момент иначе, чем ФНС.

Нулевой баланс. Образец заполнения Всем предприятиям необходимо подать бухгалтерскую отчетность за год, в том числе нулевую, в налоговую инспекцию и в органы Росстата в точные сроки сдачи отчетности — до 31 марта года. В случае несвоевременного представления компанию ждут штрафы за несдачу бухгалтерской отчетности в ИФНС по рублей за каждый непредставленный документ, в статистику штрафы выше – от до р.

На должностных лиц налагаются взыскания в размере от до рублей. Большинство малых предприятий имеет право составлять упрощенную бухгалтерскую отчетность. Малыми считаются предприятия в году, где численность сотрудников менее человек, а выручка составляет не более млн рублей в год. В упрощенном балансе только две формы – бухгалтерский баланс нулевой в том числе и отчет о финансовых результатах, в отличие от обычного баланса, не надо заполнять отчет о движении денежных средств, отчет об изменениях капитала и пояснительную записку, да и сама форма баланса немного сжата.

При этом надо не забыть зафиксировать применение упрощенной формы в учетной политике. Компании, не относящиеся к малым предприятиям, в том числе АО, жилищные кооперативы, микрофинансовые организации должны составлять полную бухгалтерскую отчетность. В балансе указываются финансовые показатели на 31 декабря отчетного прошлого и позапрошлого годов.

В годовом ОФР отражаются данные о бухгалтерских доходах и расходах, за отчетный и предыдущий годы. Фактически бухгалтерский баланс не может быть полностью нулевым, даже если деятельность не ведется, в нем должно быть, как минимум, отражено внесение уставного капитала, так как без него общество не может существовать.

Если он полностью не оплачен, значит нужно отразить дебиторскую задолженность учредителей, но информация в балансе должна присутствовать. В нашем примере, где дан нулевой баланс ООО за год, для образца внесены денежные средства. Поскольку принципами бухучета является двойная запись, то эту же сумму нужно отразить в пассиве в строке Все операции отражаются в тысячах, надо это учитывать, поэтому указываем просто 10, если УК 10 рублей, то округляем и пишем Нулевой бухгалтерский баланс Образец упрощенная форма.

Что будет, если не сдать отчетность

Штрафы. Налоговая, ПФ и ФСС начисляют примерно по тысяче рублей в квартал от каждой инстанции. Если повторно не сдать отчет в ФСС, вместо тысячи начислят 5 тысяч рублей в квартал.

Максимальные страховые взносы для ИП. Если налоговая не получила декларацию о доходах ИП, она имеет право начислить взносы по максимальному тарифу.

Блокировка счета. Опасна в первую очередь для фирм, которые не работали, но решили возобновить деятельность. Налоговая вправе заблокировать расчетный счет и удерживать поступления в счет штрафов. Если погасить долг, счет разблокируют, но это занимает время.

Субсидиарная ответственность. Если на счету ООО нет денег, штраф п атят учредители. Долги за несданную отчетность не списываются: фирма не может работать и ликвидировать ее также нельзя.

Для оштрафованных ИП субсидиарная ответственность наступает в любом случае, так как предприниматели отвечают по долгам собственным имуществом.

О чем важно помнить

Необходимость сдавать нулевые отчеты возлагается как на действующие предприятия, так и компании, пребывающие в простое. То есть фирма не проводит движения средств по счетам, не производит продукцию, не оказывает какие-либо услуги и соответственно не получает прибыль. Помните, игнорирование необходимости подавать 0 отчет влечет за собой штрафные санкции. А это дополнительная финансовая нагрузка на бюджет компании.

Форма отчета зависит от системы налогообложения компании (УСН, ОСНО) и от фирмы её собственности (ИП, ООО).

Особенности работы специалистов «Аудит ПРО» при подготовке нулевых отчетов

Консалтинговая компания «Аудит ПРО» содержит штат практикующих профессионалов (бухгалтеров, юристов), которые оказывают услуги физическим, юридическим лицам Москвы и Зеленограда. Мы работаем по таким принципам:

- Регулярное отслеживание налоговых законов, знание вступивших в силу поправок и др.;

- Оперативное реагирование на малейшие изменения в налоговой системе РФ;

- Возможность быстро налаживать обратную связь с представителями территориальных ФНС;

- Конфиденциальность;

- Предоставление консультаций по любым вопросам гражданского, трудового и других Кодексов РФ в ходе сотрудничества.

Мы работаем на благо наших доверителей!

«1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

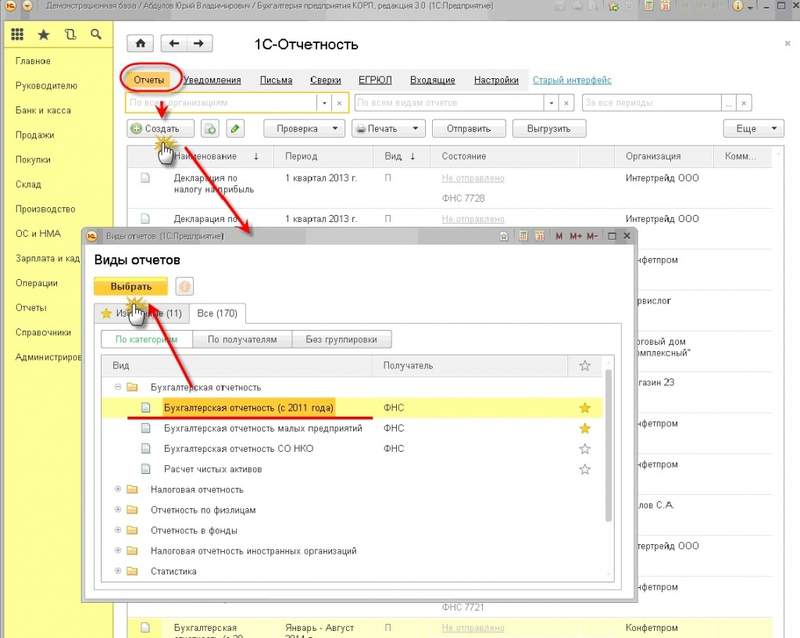

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

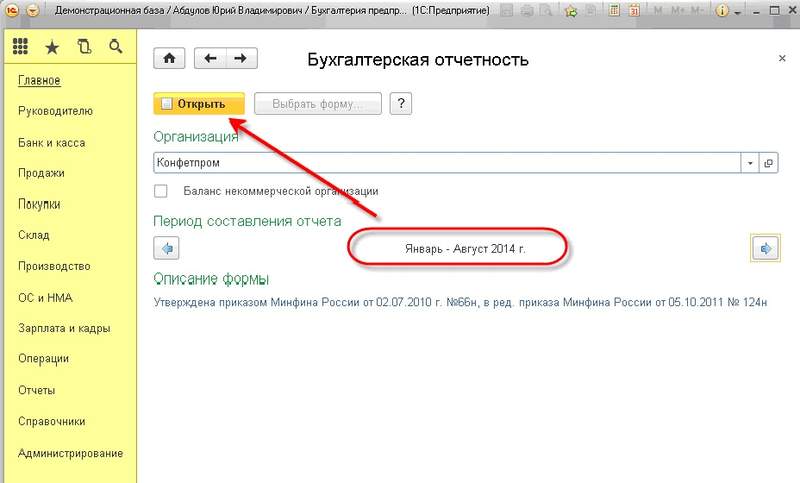

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

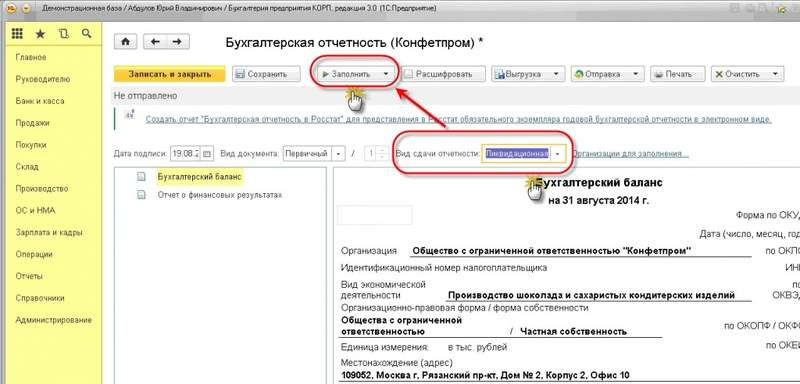

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидацииреорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидацииреорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидацииреорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Нулевая отчетность на УСН

Фирмам и предпринимателям на УСН, имеющим работников, нужно сдавать нулевую налоговую декларацию по упрощенной системе, один раз в год:

- до 31 марта — для фирм;

- до 30 апреля — для ИП.

Нулевая отчетность в ПФР (СЗВ-М) — до 15-го числа каждого месяца и ФСС (4-ФСС) — до 20-го числа, месяца, следующего за кварталом. Кстати, можно заполнить и бланк единой упрощенной декларации. Об этом говорится в письме Минфина от 08.08.2011 № АС-4-3/12847@. Поэтому нулевая отчетность ИП на УСН в 2020 не имеет никаких особенностей.

Правила заполнения нулевой отчетности на УСН (для ООО или ИП) зависят от выбранного объекта налогообложения. На упрощенном режиме предусмотрено всего два варианта: доходы или доходы минус расходы. Для каждого варианта предусмотрены свои нюансы по заполнению налоговой декларации.

Особенности для УСН «Доходы»:

- В обязательном порядке заполняется титульный лист нулевой декларации, а также разделы 1.1 и 2.1.

- Сведения о налогоплательщике указывайте по общим правилам.

- Подавайте нулевую декларацию в ИФНС по месту нахождения экономического субъекта.

Особенности для УСН «Доходы минус расходы»:

- К заполнению обязателен титульный лист, а также разделы №1.2 и 2.2 нулевой формы.

- Если у компании имеются обособленные подразделения, то подавать отдельную декларацию по УСН не нужно.

- Если у компании отсутствуют доходы, это не значит, что сведения о понесенных издержках можно не включать в нулевую декларацию. Отразите сведения о понесенных расходах в соответствии с данными бухгалтерского учета и/или по подтверждающим документам.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Бухгалтерский баланс за 2021 год бланк скачать, сроки сдачи, образец заполнения

Бухгалтерский баланс в 2021 году, как и в предыдущие годы, от компаний ждут две службы: налоговая и статистическая.

Какой бланк готовить, что в нем указывать и в какие сроки уложиться – читайте обо всем в нашей статье в форме ответов на самые актуальные вопросы.

При этом показатели к заполнению мы расписали максимально детально в удобной таблице. Также скачивайте у нас бланки баланса в формате excel/word с образцами заполнения.

Кто заполняет

Форма 1 есть в составе отчетности у всех коммерческих и некоммерческих фирм. Даже если деятельность фактически не вели. То есть отчетность получается нулевой.

Другой момент, что у малых компаний есть возможность выбирать, какой бланк бухгалтерского баланса 2021 использовать – по общей форме или по упрощенной. Все НКО также вправе применять облегченный вариант. Детали – чуть ниже.

Коммерсанты бухотчетность не составляют и не сдают.

Бланк для всех (бухбаланс по общей форме) скачать для заполнения

Бланк для льготников (бухбаланс по упрощенной форме) скачать для заполнения

Образец для льготников (бухбаланс по упрощенной форме) скачать

Образец для всех (заполненный бланк баланса за 2021 год по общей форме) скачать в excel

За какой период

Форма 1 заполняется в 2021 году за истекший 2021 год. Но, если быть точнее, документ составляется на последнюю дату года – 31 декабря.

Также в документе нужно привести данные из двух прошлогодних отчетов.

Есть одно важное исключение. В 2021 году не обязательно отчитываться фирмам, созданным в 2021 году после 30 сентября

В таком случае впервые бухотчеты можно подготовить и сдать лишь по итогам 2021 года. То есть в 2021 году.

При этом отчетным годом будут не 12 месяцев. А период с даты регистрации по 31 декабря 2021 года. Но это, подчеркнем, право, а не обязанность фирмы – так действовать.

Пример 1. ООО «День» зарегистрировано 5 октября 2021 года. В 2021 году форму 1 и сопутствующие ей отчеты бухгалтер не составляет. В 2021 году до 1 апреля включительно (с учетом выходных) компания отчитается за период с 5 октября 2021 по 31 декабря 2021.

Пример 2. ООО «Ночь» зарегистрировано 5 октября 2021 года. Компания установила, что первым отчетным годом для бухгалтерской (финансовой) отчетности является период с даты госрегистрации (5 октября) по 31 декабря 2021 года. На этом основании бухгалтер в 2021 году подготовит и сдаст до 2 апреля в контрольные органы форму № 1 за 2021 год и другие отчеты за этот же период из приказа № 66н.

Все бланки бухгалтерской отчетности за 2021 год найдете в приказе Минфина РФ № 66н от 02.07.2010 (далее – приказ № 66н). Также вы можете скачать их у нас – чистые действующие формы на 2021 год мы привели.

Если ваша фирма имеет право на упрощенные способы бухучета, включая упрощенную бухотчетность, у вас есть выбор. Можно отчитаться на обычном бланке, который по общему правилу применим всеми организациями. Либо подготовить упрощенный бухгалтерский баланс (п. 6.1 приказа № 66н). Какой именно вариант применяете – зафиксируйте в учетной политике для целей бухучета.

Какие приложения

Форма 1 не одинока. То есть сдается не одна. Как минимум – вместе с формой 2 у коммерческих компаний. И с отчетом о целевом использовании средств (форма 6) – у НКО.

Также к указанному дуэту в 2021 году идут приложения. Это (в скобках приводим номер формы):

- отчет об изменениях капитала (ф. 3);

- отчет о движении денежных средств (ф. 4);

- отчет о целевом использовании денег (ф. 6) – для НКО;

- пояснительная записка.

При упрощенном варианте отчетности указанные допотчеты и пояснения разрешается не оформлять, если нет важной информации к раскрытию. И нет необходимости расшифровки приводимых показателей

Утверждать ли форму бухгалтерского баланса за 2021

Годовая бухгалтерская отчетность 2021, включая баланс, должна быть утверждена (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ). Решение об утверждении – забота общего собрания акционеров (участников). И записывается оно в протоколе заседания.

Чтобы отчитаться в налоговую службу и Росстат, ждать утверждения отчетов необязательно. Можно сходить в контролирующие органы и с неодобренными бумагами. Ведь срок подачи отчетности в ИФНС и Росстат может истекать раньше срока, на который назначено проведение общего собрания.

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.