Статистическая отчетность в 2021 году: что и когда сдавать

Содержание:

- Из чего состоит бухгалтерская отчетность в ТОГС

- Единые формы — обязательные для всех

- Особенности подачи отчетности

- Как сдавать отчетность?

- Кто отчитывается

- Лица, обязанные представлять статистическую отчетность

- Состав бухгалтерской отчетности

- Ежеквартальные статистические отчеты в 2021 году

- Общие сведения об отчетности в Росстат

- Как подать отчёт 1-предприниматель через Госуслуги

- ГМЦ Росстата

- Кто обязан сдавать статотчетность?

- Кто обязан сдавать статотчетность?

- Штрафы за несдачу отчетности в Росстат

Из чего состоит бухгалтерская отчетность в ТОГС

Бухгалтерская отчетность в ТОГС представляет собой пакет документов, к которым относят:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Дополнительные приложения к указанным выше формам.

Кто сдает бухгалтерскую отчетность в ТОГС

Обязанность сдавать отчеты в органы госстатистики установлена законом от 06.12.2011 № 402-ФЗ «О бухучете» (ст. 18). Этот нормативный акт определяет, что все экономические субъекты, ведущие бухучет (кроме Банка РФ и госучреждений) должны предоставлять экземпляр отчета в ТОГС.

Обязанность вести бухучет тоже регламентируется законом № 402-ФЗ (ст. 6). Освобождаются от ведения учета только индивидуальные предприниматели и филиалы (представительства) иностранных организаций при условии ведения налогового учета.

Таким образом те, кто сдают бухгалтерскую финансовую отчетность в ТОГС — это все российские юридические лица (кроме госучреждений и ЦБ РФ).

Что касается предпринимателей, то они могут вести учет и предоставлять отчетность в налоговые органы в добровольном порядке. Это может быть необходимо, например, если требуется предоставить отчет банку или другому инвестору. Но обязанности сдавать экземпляр отчета в ТОГС в этом случае у них не возникает.

Бухгалтерская финансовая отчетность в ТОГС — что это такое?

Перечень отчетных форм, предоставляемых в статистику, зависит от категории компании. В общем случае — это бухгалтерский баланс и отчет о финрезультатах (форма 2) с приложениями.

Действующие в настоящее время формы бухгалтерской отчетности утверждены приказом Минфина РФ от 02.07.2010 № 66н. Некоммерческие организации вместо формы 2 заполняют отчет о целевом использовании средств.

Формат отчетов и количество приложений также могут отличаться, в зависимости от категории предприятия. Следующие виды юридических лиц имеют право вести бухучет и сдавать отчетность по упрощенной форме:

Эти категории предприятий имеют право заполнять баланс и форму 2 в упрощенном виде и не составлять приложения к ним. Однако применение упрощенного бухучета не отменяет общих требований к отчетности, в частности — к ее полноте и достоверности. Поэтому, если для полноценного раскрытия информации о компании двух отчетных форм недостаточно, следует заполнять и соответствующие приложения.

Кроме того, существует ряд категорий юридических лиц, отчетность которых подлежит обязательному аудиту. Они перечислены в ст. 5 закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

- Акционерные общества.

- Компании, ценные бумаги которых обращаются на организованных торгах.

- Организации, занимающиеся определенными видами деятельности (например, банки, страховые компании, негосударственные пенсионные фонды)

- Организации, предоставляющие консолидированную отчетность.

- Компании, финансовые показатели которых превышают следующие величины:

- выручка за год, предшествующий отчетному, — более 400 млн. руб.;

- активы баланса на конец года, предшествовавшего отчетному, — более 60 млн. руб.

Все перечисленные организации должны включать в бухгалтерскую финансовую отчетность в ТОГС за 2017 год и аудиторское заключение.

Сроки, порядок предоставления, ответственность

Срок сдачи отчетности в статистику — такой же, как и в налоговые органы, т. е. три месяца после окончания отчетного года. Отчеты за 2017 г. нужно сдать до 02.04.2018 — из-за переноса сроков по причине выходных дней.

Аудиторское заключение может быть подготовлено значительно позднее, чем сама отчетность. Это и понятно — аудиторам нужно время на проверку, а если компания крупная, то процесс проверки бывает весьма длительным. Поэтому заключение можно сдавать «по готовности» — в течение 10 дней с даты его подписания. Однако лимит времени для работы аудиторов закон все же устанавливает — заключение должно быть сдано не позднее 31 декабря, следующего за отчетным года.

Порядок предоставления отчетности в ТОГС утвержден приказом Росстата от 31.03.2014 № 220. Этот документ предусматривает следующие варианты сдачи отчета:

- Непосредственно в органы статистики.

- По почте (заказным письмом с уведомлением о вручении).

- В электронном виде по телекоммуникационным каналам (при наличии у компании электронной цифровой подписи).

Независимо от формата предоставления, отчетность должна содержать контактные данные организации.

Санкции за нарушения порядка предоставления отчетности в ТОГС предусмотрены в ст. 19.7 КоАП РФ. На организацию накладывается штраф в размере от 3 до 5 тысяч рублей, а на должностное лицо — от 300 до 500 рублей.

Единые формы — обязательные для всех

Как мы отметили ранее, список отчетности в статистику индивидуален для каждого субъекта. В зависимости от вида основной деятельности, штатной численности, правового статуса и организационной формы количество статбланков может увеличиваться либо уменьшаться.

Однако существуют формы, которые должны сдавать все экономические субъекты. Итак, обязательная статистическая отчетность в 2020 году:

|

Форма |

Категория экономического субъекта |

Вид основной деятельности |

Периодичность и срок предоставления в Росстат |

|

МП (микро) |

Микропредприятия |

Без исключений |

Годовая, 5 февраля следующего года |

|

ПМ |

Малые предприятия |

Без исключений |

Квартальная, 29 числа после отчетного квартала |

|

1-Т |

ЮЛ, кроме СМП |

Без исключений |

Годовая, 20 января следующего года |

|

1-Т (условия труда) |

ЮЛ, кроме СМП |

Без исключений |

Годовая, 19 января следующего года |

|

1-ИП |

ИП |

Все, кроме розничной торговли (исключая торговлю автотранспортом) |

Годовая, 2 марта следующего года |

|

1-предприятие |

ЮЛ, кроме СМП |

Все, кроме страхования, банков, госучреждений, финансовых и кредитных организаций |

Годовая, 1 апреля следующего года |

|

П-2 |

ЮЛ, кроме СМП |

Все виды |

Квартальная, 20 числа после отчетного квартала |

|

П-2 (инвест) |

ЮЛ, кроме СМП |

Без исключений |

Годовая, 1 апреля следующего года |

|

П-3 |

ЮЛ с ССЧ выше 15 человек, кроме СМП |

Без исключений |

Месячная, 28 числа после отчетного месяца Квартальная, 30 числа после квартала |

|

П-4 |

Юрлица, кроме СМП |

Без исключений |

Месячная, если среднесписочная численность свыше 15 чел. — 15 числа следующего месяца Квартальная, если среднесписочная численность сотрудников 15 чел. и менее — 15 числа после отчетного квартала |

|

П-4 (НЗ) |

Юрлица с ССЧ выше 15 человек, кроме СМП |

Все виды |

Квартальная, 8 числа после отчетного квартала |

|

П-5 (м) |

Юрлица с ССЧ выше 15 человек, кроме СМП |

Все виды |

Квартальная, 30 числа после отчетного квартала |

|

П-6 |

Юрлица, кроме СМП |

Все виды |

Квартальная, 20 числа после отчетного квартала |

|

5-З |

Юрлица, кроме СМП |

Все виды, кроме страхования, банков, госучреждений, финансовых и кредитных организаций |

Квартальная, 30 числа после отчетного периода (1кв., полугодие, 9 мес.) |

|

11 |

Юрлица, кроме СМП и некоммерческих организаций |

Без исключений |

Годовая, 1 апреля следующего года |

|

12-Ф |

Юрлица, кроме СМП |

Все виды, кроме страхования, НПФ, банков, госучреждений |

Годовая, 1 апреля следующего года |

|

18-КС |

Юрлица, кроме СМП |

Все виды |

Годовая, 4 февраля следующего года |

Особенности подачи отчетности

Для безопасности данных и полной идентификации предприятий Росстатом используется система электронных подписей за счет цифровых ключей. Оформление электронных данных происходит в профильных аккредитованных центрах. Активировать цифровую подпись можно следующим образом:

- Зайти на официальный портал ресурса Веб-сбор.

- Найти раздел “Сертификаты” и кликнуть по нему.

- Начать загрузку сертификата цифрового ключа.

- Нажать на сохранение сведений.

После этого можно приступать к созданию отчетности. Для этого нужно:

- Отыскать раздел “Список отчетов”, нажать на него.

- Выбрать пункт создания отчета.

- Ввести данные предприятия, по которому формируется отчетность.

- Выбрать период, за который предоставляется статистическая информация (месяц, год).

- Добавить поля из справочника, которые соответствуют кодам деятельности.

- Заполнить все поля в таблице, которые помечены как обязательные.

- Нажать на сохранение отчета, отправить материал на проверку.

Важно! Когда данные будут отправляться повторно, можно не заполнять все поля заново, а выбрать опцию “Создать по образцу”, которая переносит данные из прошлой отчетности

Как сдавать отчетность?

Предоставление бухгалтерской и статистической отчетности в органы Росстата возможно с использованием одного из трех вариантов:

- через почтовое отделение – оформление заказного письма с уведомлением о вручении его адресату;

- личное посещение отдела статистики (может быть руководитель, главный бухгалтер или представитель);

- через сеть интернет в электронном виде.

Переход с главной страницы сайта www.gks.ru Росстата на страницу предоставления отчетности Отдел Госстатистики разработал портал для удобства сдачи-приема отчетности. Благодаря этой возможности любое юридическое лицо может воспользоваться передачей сведений через интернет.

Поэтому, на сегодняшний день предоставление бухгалтерской и статистической отчетности в Росстата стало намного проще.

Кто отчитывается

Любая организация, осуществляющая свою деятельность на территории государства, обязана предоставлять в Росстат отчет по полученным результатам финансовой деятельности.

Для среднего и малого бизнеса предусмотрен упрощенный порядок представления статформ.

По срокам сдачи отчетности в Росстат нет четкого регламента для всех, то есть имеют свою периодичность и различный перечень.

К примеру, для мелких предприятий установлен срок один раз в пять лет с предоставлением статистических форм.

Но есть и исключения для малого бизнеса и небольших предприятий, которые включены в перечень отчитывающихся в Росстат ежемесячно или ежеквартально.

О необходимости отчитываться или отсутствии этой необходимости специалисты Росстат информируют руководителя в письменном виде.

Можно уточнить эту информацию и через официальный портал «Росстат».

Лица, обязанные представлять статистическую отчетность

Общие правила представления статистической отчетности установлены Законом №282-ФЗ. Так, п.2 ст.6 Закона №282-ФЗ выделены определенные категории респондентов, подлежащих федеральному статистическому наблюдению Росстатом. Среди них, например:

— юридические лица;

— органы государственной власти и органы местного самоуправления;

— филиалы, представительства и подразделения действующих на территории РФ иностранных организаций;

— граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории РФ.

Означает ли это, что все без исключения респонденты должны представлять в органы Росстата статистическую отчетность?

Нет, поскольку статистическое наблюдение может быть сплошным или выборочным.

В части осуществления сплошного наблюдения обязанность представлять определенные формы статистической отчетности возлагается на всех категорий респондентов.

В части выборочного наблюдения ситуация иная. Выборочная форма наблюдения проводится в отношении отдельных субъектов (объектов) на основе представительной (репрезентативной) выборки, проводимой органами Росстата (п.1 ст.6 Закона №282-ФЗ).

Так, выборочные статистические наблюдения проводятся Росстатом в форме (п. 1 Правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. Постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту — Правила №79):

— ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

— ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата (п.2 Правил №79).

В этом случае субъекты малого и среднего предпринимательства представляют статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (п.4 ст.8 Закона №282-ФЗ).

Например, с отчета за I квартал 2015 года введены в действие Указания по заполнению формы федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия». Сведения по форме №ПМ представляются ежеквартально нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. Форма включает в себя 2 раздела:

— численность и начисленная заработная плата работников;

— общие экономические показатели

Форма должна быть представлена малым предприятием в подразделение территориального органа Росстата не позднее 29 апреля 2015 г.

А как определить, включен ли субъект малого и среднего бизнеса в перечень освобожденных от представления статистической отчетности респондентов?

Такой перечень утверждается Росстатом ежегодно. На территориальные подразделения Росстата возложена обязанность доведения информации о включении малых предприятий в перечень выборочного статистического наблюдения, а также о формах статистической отчетности и указаний по их заполнению (п. 4 Правил № 79). Однако сам порядок доведения такой информации до респондентов нигде не регламентирован.

На практике территориальные подразделения Росстата осуществляют адресную почтовую рассылку.

В ряде регионах информация о респондентах, обязанных представить статистическую отчетность и перечень самих форм, публикуется на самом сайте территориального подразделения Росстата (в подразделе «Статистическая отчетность»).

Респондент может лично обратиться в подразделение Росстата и получить всю необходимую информацию.

Отметим, что в любом случае малый бизнес не освобожден от представления годовой бухгалтерской отчетности в органы государственной статистики по месту регистрации (п. 1 ст. 18 Закона №402-ФЗ).

Состав бухгалтерской отчетности

Бланки отчетов заполняются по утвержденному Приказом Минфина РФ № 66н образцу. Те предприятия, которые применяют упрощенную систему ведения бухгалтерии (к таким относятся СМП) направляют в Росстат отчетность упрощенной формы.

Перечень бухгалтерских отчетов, представляемых юридическими лицами в Росстат, составляют:

- Баланс.

- Отчет о финансовых результатах.

- Приложения к балансу и отчету о фин. результатах.

Пакет документов статистической отчетности зависит от того, какую деятельность осуществляет компания, также от того, к какому бизнес субъекту она относится. Информацию о том, какие нужны для сдачи формы статистической отчетности 2017 Росстат дает на своем портале в свободном доступе для каждой организации.

Ежеквартальные статистические отчеты в 2021 году

Собрали отчеты в таблицу сроков сдачи отчетности в статистику в 2021 году для респондентов:

| Ежеквартальные формы | Предельные сроки сдачи отчетности в Росстат | Бланк |

|---|---|---|

| №П-4 (НЗ) «Сведения о неполной занятости и движении работников» (от 24.07.2020 №412) | Не позднее 8 числа месяца, следующего за отчетным периодом | Скачать |

| №П-4 — о численности и заработной плате работников (от 24.07.2020 №412) Отчитываются организации, в штате которых числятся менее 15 человек. Остальные учреждения должны подавать П-4 ежемесячно | До 15 числа следующего месяца | Скачать |

| №П-2 — об инвестициях в нефинансовые активы (от 18.07.2019 №414) | Не позднее 20 числа месяца, следующего за отчетным периодом | |

| №ПМ — об основных показателях деятельности малого предприятия (от 24.07.2020 №411) | Не позднее 29 числа по окончании квартала | |

| №П-5 (м) — основные данные о деятельности организации (от 24.07.2020 №411) | Не позднее 10 рабочего дня после отчетного периода | Скачать |

| №5-З — о затратах на производство и продажу продукции (товаров, работ, услуг) (от 15.07.2015 №320) | 30 числа следующего месяца — за 1-й квартал, 1-е полугодие, 9 месяцев |

Общие сведения об отчетности в Росстат

Понятие и предназначение

Отчетность в Росстат — это специально утвержденные приказами по этому органу формы, которые должны сдавать предприниматели и другие организации. Правила предоставления отчетности регулируются также специальными нормативными актами, например, ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» и ФЗ №402 от 2013 года.

Необходимость предоставления форм отчетности в Росстат объясняется объективной реальностью. Государство должно иметь представление о всех сферах жизни в стране. Тенденции развития или кризисные явление в бизнесе также должны видеть в государственных органах.

Исходя из полученных статистических данных возможно проведение коррекции специальной государственной политики в той или иной сфере.

Отчетность в статистику, ее понятие и особенности рассмотрены в видео ниже:

Ее виды

В процессе своей деятельности все предприятия и индивидуальные предприниматели обязаны сдавать множество видов отчетности. В том числе речь идет и про отчетность в Росстат. Статистический орган РФ принимает несколько основных видов отчетов, в частности:

- статистические. Это отдельный вид документации для бизнеса, в котором отражается информация про деятельность предприятия согласно установленных постановлениями Росстата специальных форм. Обязанность подачи данных в этот орган установлена нормами ФЗ №282 от 29.11.2007 и Постановления Правительства РФ от 18.08.2008 №620. Непредоставление информации в срок, прописанный в законах, наказывается штрафом, который платят ответственные должностные лица компаний (предприятий);

- бухгалтерские. Да, не стоит удивляться, но чисто бухгалтерская отчетность сдается не только в органы ФНС, но и в Росстат. Согласно норм ФЗ №402 от 06.12.2011 года и Порядка, который утвержден приказом по Росстату №220 от 31.03.2014 утвержден перечень документов, которые должны подавать субъекты в органы статистике по бухгалтерской части. Согласно норм ст.19 КоАп непредоставление форм в орган статистики в срок влечет за собой административный штраф в размере от 3 до 5 тысяч рублей.

Отметим, что в законодательстве и литературе бухгалтерская отчетность называется финансовой. Это синонимы.

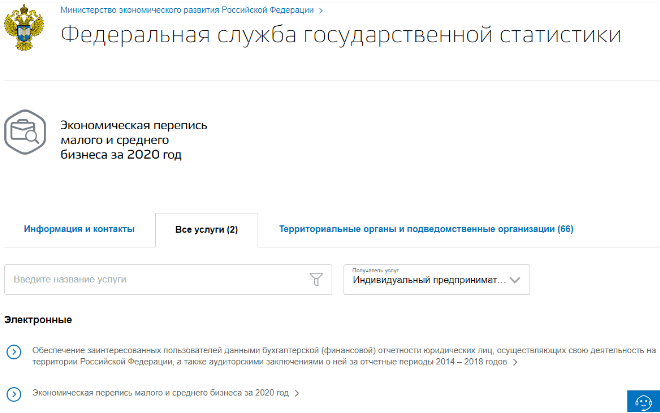

Как подать отчёт 1-предприниматель через Госуслуги

Выберите вкладку «Услуги», а в ней «Органы власти».

Вам нужен раздел «Федеральные службы и агентства», где есть ссылка на Федеральную службу государственной статистики.

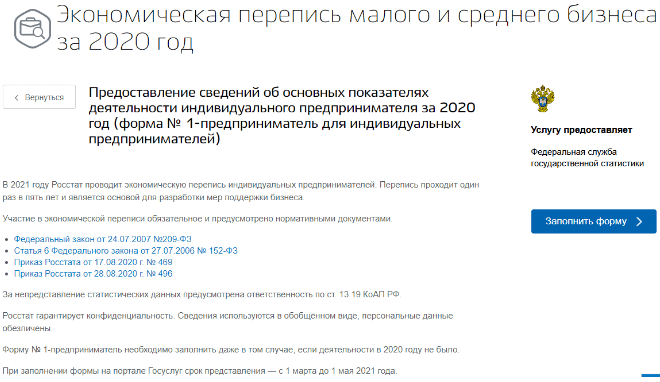

Форма 1П-предприниматель через Госуслуги заполняется онлайн, и это проще и удобнее, чем на бумаге. Многие данные уже подготовлены автоматически, надо только подтвердить, что они верны.

Заполнение формы займет всего лишь пару минут. Подтверждение отправки заявления можно найти в уведомлениях.

Кроме того, на электронный ящик, привязанный к вашему аккаунту на Госуслугах, придут два подтверждающих письма, по которым вы можете отслеживать прохождения заявления.

После проверки Росстат направит уведомление о том, что ваш отчёт принят. При необходимости ведомство затребует доработку заявления.

ГМЦ Росстата

Вся информация, получаемая Росстатом от юридических лиц, заносится и обрабатывается Главным межрегиональным центром. Главная цель проекта – это сбор и обработка статистических показателей по регионам с дальнейшим предоставлением сводных данных Государственному органу. Благодаря ГМЦ Росстата бухгалтерская отчетность обрабатывается на основании методологических классификаторов и справочников, в ее работе задействована Главная Администрация Регистра Росстата. Работа ГАР направлена на ведение, развитие и совершенствование системы для достижения быстродействия и высокого уровня безопасности.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

ВАЖНО!

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Не знаете, какой бланк использовать или как правильно его заполнить? Эксперты КонсультантПлюс составили образцы и инструкции по заполнению каждого отчета в Росстат. Используйте бесплатный доступ, чтобы найти и скачать нужные.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Штрафы за несдачу отчетности в Росстат

Если в рамках сплошного наблюдения организации и ИП до 1 апреля 2021 года не представят в Росстат указанную выше отчетность, их привлекут к административной ответственности по ст. 13.19 КоАП РФ.

Непредставление или несвоевременное представление первичных статистических данных грозит наложением штрафов в следующих размерах:

- от 10 000 до 20 000 рублей – для должностных лиц организаций, ответственных за представление сведений в Росстат, и ИП;

- от 20 000 до 70 000 рублей — для организаций.

Такие же штрафы последуют для организаций и ИП за предоставление недостоверных первичных статистических данных в рамках сплошного наблюдения.

Причем повторное непредставление отчетности в Росстат повлечет наложение административных штрафов уже в увеличенных размерах:

- от 30 000 до 50 000 рублей – для должностных лиц организаций, ответственных за представление сведений в Росстат, и ИП;

- от 100 000 до 150 000 рублей – для организаций.