Нулевая отчетность ип на усн, осно в 2021 году: что сдавать

Содержание:

- Особенности заполнения и подачи «нулевки»

- Подача отчетности с помощью единой упрощенной декларации

- Заполнение налоговой декларации по НДС

- Заполнение документа

- Нулевая отчетность для ИП на ОСНО

- Образец заполнения 3 ндфл при закрытии ип нулевая декларация

- СЗВ-ТД, когда нет сотрудников

- ИП на ЕНВД

- Какая ответственность грозит за нарушение сроков подачи или за несдачу декларации

- Инструкция по заполнению декларации

- Каковы сроки и способы сдачи нулевой отчетности

- Какова ответственность за отсутствие отчета по упрощенке

Особенности заполнения и подачи «нулевки»

Рассматривая вопрос о том, что такое нулевая декларация, необходимо обсудить порядок заполнения данного вида отчетов. Содержание бланка может различаться в зависимости от формы налогообложения, использующейся субъектом коммерции. Ниже мы предлагаем рассмотреть основные нюансы, связанные с заполнением документа.

Для ИП по УСН

Предприниматели, использующие упрощенный режим оплаты налогов, имеют право использовать нулевую отчетность при отсутствии выручки. Согласно данной налоговой системе, предприниматели должны подавать отчетность один раз в год. Конечный срок сдачи документов приходится на тридцатое апреля. Подробный порядок заполнения данного бланка приводится в Приказе Федеральной Налоговой Службы от двадцать шестого февраля две тысячи шестнадцатого года.

Начинать заполнение декларации необходимо с титульного листа. На главной странице документа указываются реквизиты компании. Частным предпринимателям следует указывать свою фамилию, имя и отчество, а также идентификационный налоговый номер. В следующей строке указывается контактная информация. После этого следует указать год, за который подается декларация и код, присвоенный отчетному периоду.

Помимо этого, необходимо указать код экономической деятельности, соответствующий основному направлению бизнеса. Далее указывается количество заполненных листов и общий объем приложений. Заполнять нулевую отчетность может как сам владелец фирмы, так и его доверенное лицо. Нулевая декларация по УСН заполняется следующим образом:

- В разделе 1.1 необходимо указать код, присвоенный согласно справочнику ОКТМО.

- В разделе 1.2 нужно указать территориальный шифр, согласно справочнику ОКТМО.

- В разделе 2.1.1. указывается есть ли у ИП наемные сотрудники.

- В разделах 120–123 приводится информация о ставках, использующихся при расчете величины выплат.

- В разделах 260–263 указываются сведения о ставке по налогам.

Нулевая декларация — это документальное доказательство того, что индивидуальный предприниматель еще не ликвидирован, а просто временно не работает

Для ИП по ЕНВД

При использовании налога на вмененный доход предприниматель не сможет заполнить нулевую отчетность. Этот фактор объясняется тем, что в данном налоговом режиме не учитывается выручка, полученная предпринимателем за отчетный период. Сумма налоговых взносов зависит от сферы деятельности, в которой работает ИП. Из этого можно сделать вывод, что даже при отсутствии дохода, предпринимателю необходимо внести обязательный взнос. Для того чтобы избежать уплаты налогов, предпринимателю нужно предоставить работникам налогового органа заявление о желании перестать использовать эту систему. Согласно установленным правилам, ИП предоставляет срок длиною в пять дней для передачи заявления. Начало данного срока берет отсчет с момента заморозки вмененной деятельности.

Рассматриваемый вид отчетов содержит в себе информацию о базе, которая используется при составлении расчетов величины налогового взноса. Сумма налогообложения зависит от множества различных показателей. Однако прибыль, полученная за отчетный период, не учитывается при составлении расчетов. Это означает, что использование данного режима может увеличить убытки предприятия в случае отсутствия прибыли.

Для ООО

Заполнение нулевой декларации для юридических лиц имеет ряд очень важных нюансов. Использовать эту форму отчетности запрещено тем компаниям, что имеют наемных сотрудников. Руководство компании должно регулярно вносить платежи за свой персонал. Подача такой отчетности может вызвать интерес представителей органов контроля. Это объясняется тем, что в каждой организации предусмотрена должность генерального директора. Лицо, занимающее данный пост, является наемным работником. Этот человек должен получать зарплату и оплачивать налоги на доход.

Многие юристы отмечают несовершенство данного закона. Отсутствие выплат заработной платы в течение отчетного периода позволяет руководству компании отклониться от подачи отчетов. В этом случае руководству необходимо написать официальную объяснительную, указав, что заработная плата не начислялась. Использовать эту лазейку можно лишь в том случае, когда компания была открыта на момент окончания отчетного периода. Также этим методом могут воспользоваться те юридические лица, что уволили всех наемных работников в течение отчетного периода.

Если не предоставить в срок нулевую декларацию, можно получить штраф в размере 1000 рублей на основании ст.119 НК РФ

Подача отчетности с помощью единой упрощенной декларации

Работая на любом налоговом режиме, предприниматель вправе подать единую упрощенную декларацию, если у ИП отсутствуют операции, связанные с движением денег.

Порядок заполнения и сдачи единой упрощенной декларации:

- документ предъявляется в ФНС по месту жительства предпринимателя;

- форма декларации: на бумажном носителе или в электронном виде;

- подать отчетность нужно до 20-го числа месяца, который следует за истекшим периодом;

- предоставить документ можно в налоговую службу лично или через представителя, отправить почтой или передать по телекоммуникационным каналам связи.

Документ оформляется по форме КНД 1151085. Он содержит следующие данные:

- ИНН предпринимателя;

- вид документа (первичный или корректирующий);

- наименование и код отделения ФНД, куда подается декларация;

- личные данные предпринимателя;

- коды ОКАТО и ОКВЭД;

- налоги, по которым предоставляется декларация, но деятельность не велась;

- отчетный период и прочие.

Зачастую единую упрощенную декларацию подают предприниматели, которые встали на учет недавно, и не успели заключить ни одной сделки.

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

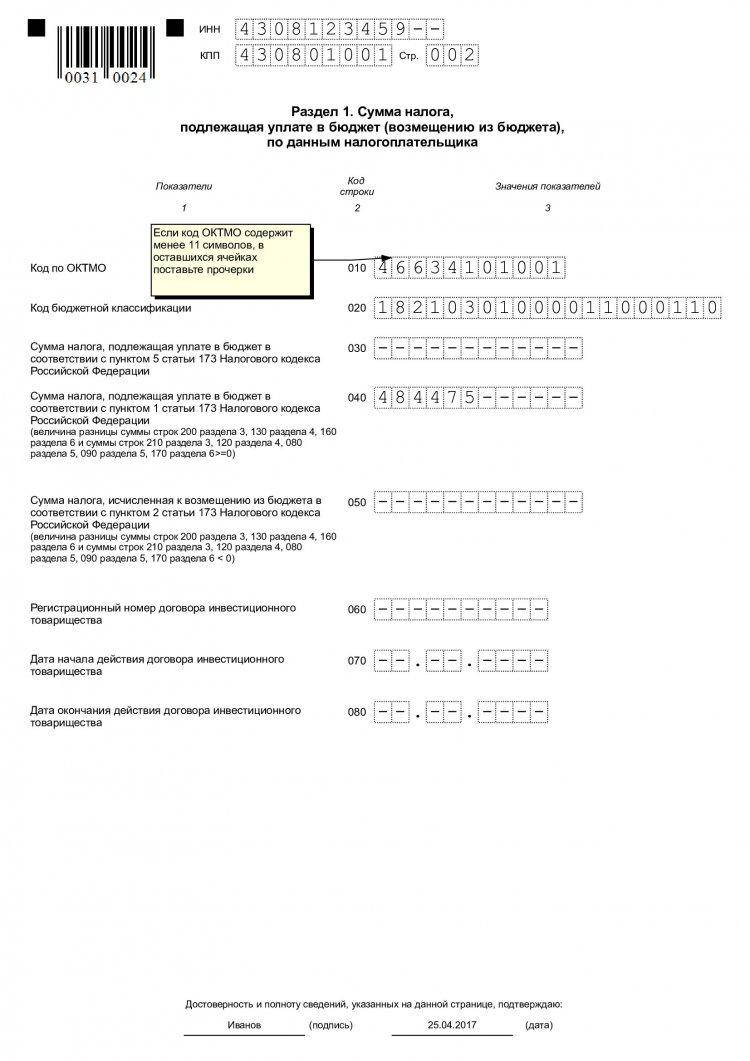

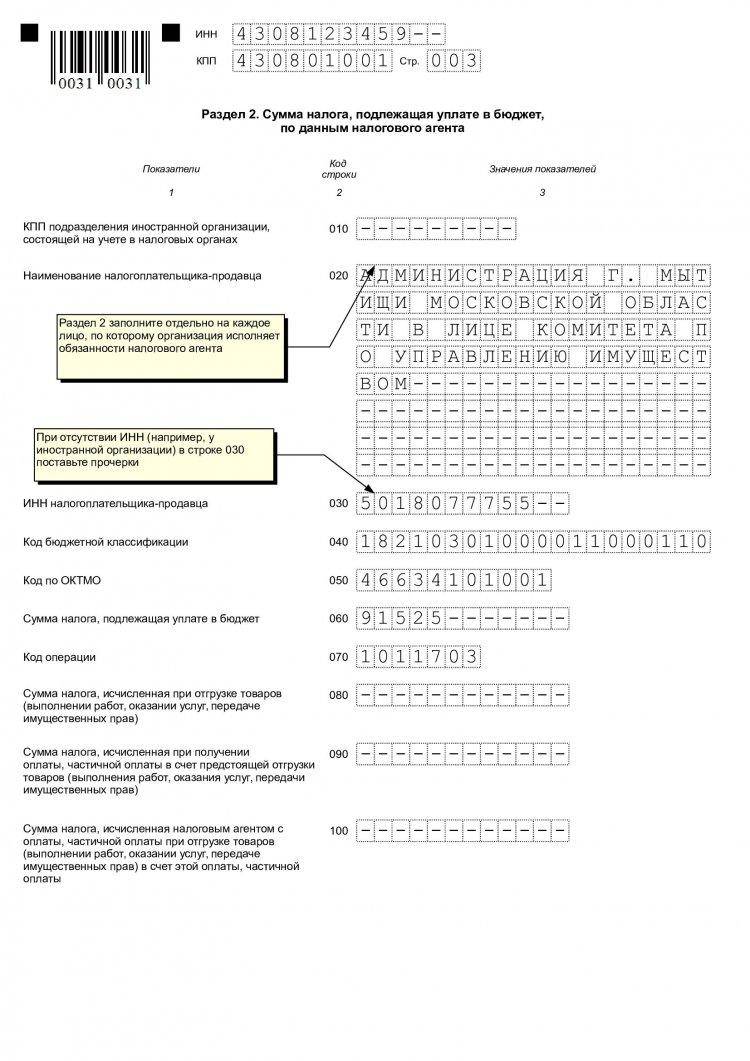

Пример заполнения декларации НДС. Фото: towhite.win

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Заполнение документа

Заполнение декларации при

использовании различных налоговых режимов имеет особенности.

УСН

Первая страница декларации

не вызывает сложности при заполнении. На бумаге указываются ИНН, КПП.

Индивидуальные предприниматели, работающие без образования юридического лица,

указывают только ИНН.

После этого, ставится

корректировочный N –

«0», период уплаты налогов – «34», год отчета и подачи декларации. Код

налогового органа прописывается – 4 (первые цифры ИНН).

Кроме того, указывается

фамилия, имя, отчество ИП или наименование организации.

2 страница содержит в себе

данные:

- После двух 00 ставится «1» или «2»:

показатель зависит от того, какой объект подлежит обложению налогом; - 010 – прописывается код ОКПО;

- 020 – сумма авансового содержания, которая

должна быть выплачена не позднее 25.04 текущего года; - 080 – соотношение данных со строкой 020.

На 3–ей странице декларации проставляются

прочерки, во всех строках. Исключения составляет номер 201: в этом поле

плательщик прописывает ставку по налогу. ИНН, КПП фиксируется на каждой из

страниц декларации.

Сроки сдачи: документ сдается

до 31.03 для ЮЛ, для ИП – до 30.04.

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Образец заполнения 3 ндфл при закрытии ип нулевая декларация

Актуальный образец заполненной декларации можно найти в территориальном отделении налоговой службы. Если отчетный документ оформляется в электронном формате, то последующая распечатка должна быть только односторонней.

Также не нужно производить какие-либо расчеты. Сдавать отчетную документацию можно в территориальном отделении фискального органа или через портал Госуслуги. Чтобы постоянно пользоваться услугами государственных информационных порталов заинтересованным лицам необходимо пройти авторизацию. Кто сдает отчетность Налоговую декларацию 3-НДФЛ должны сдавать:

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

ИП на ЕНВД

О сроках подачи декларации ЕНВД — в п. 3 ст. 346.32 НК РФ

ИП на ЕНВД, который не ведёт бизнес, должен раз в квартал сдавать декларацию и платить налог. А ещё — раз в год платить обязательные страховые взносы на пенсионное и медицинское страхование.

ЕНВД рассчитывают раз в квартал на основе физических показателей бизнеса: количества сотрудников, площади помещения, количества машин. Даже если бизнес не работает, но помещение или машина есть, предпринимателю придётся заплатить налог и заполнить декларацию. Пока есть физический показатель, можно оставаться на ЕНВД.

Когда физический показатель обнулился и платить налог не с чего, предпринимателю нельзя оставаться на ЕНВД. Например, ИП, который рассчитывает налог на основе площади помещения, расторгнул договор аренды. Если у него больше нет помещения, значит, он не может вести бизнес на ЕНВД — у него есть пять дней, чтобы подать заявление о снятии с учёта.

Что сдавать и платить ИП на ЕНВД, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации:

1 квартал — до 20 апреля

2 квартал — до 20 июля

3 квартал — до 20 октября

4 квартал — до 20 января

Сроки уплаты налога:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Скачать бланк декларации ЕНВД

Если предприниматель на ЕНВД не ведёт бизнес и не может или не хочет оставаться на ЕНВД, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- до 20 числа месяца, следующего за кварталом, в котором ИП закрылся, заплатить страховые взносы (),

- до 25 числа того же месяца заплатить налог (),

- сдать обычную декларацию по ЕНВД.

О снятии с учета по ЕНВД ─ п. 3 ст. 346.28 НК РФ О переходе на упрощёнку ─ п. 2 ст. 346.13 НК РФ

Перейти с ЕНВД на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Если физический показатель, на основе которого предприниматель платит налог, обнулился, перейти на УСН можно в любое время, если нет — только с 1 января следующего года.

Чтобы перейти на УСН, нужно:

- Подать в налоговую заявление о снятии с учёта в связи с прекращением предпринимательской деятельности. Если предприниматель уходит с ЕНВД из-за того, что платить налог не с чего, у него есть пять дней со момента, когда показатель обнулился. Например, предприниматель разорвал договор аренды или продал автомобиль.

- В течение месяца после того, как предпринимателя снимут с ЕНВД, подать .

Какая ответственность грозит за нарушение сроков подачи или за несдачу декларации

Заметим ещё раз, что любой из видов нулевых деклараций может быть применён только тогда, когда ИП не работал и не получал дохода. При несоблюдении этих жёстких требований на предпринимателя могут быть наложены штрафные санкции.

Блокировка счёта ИП — моментальная реакция ИФНС на отсутствие декларации (в том числе нулевой)

Нужно знать, что фискальные органы довольно быстро вычисляют нарушителей, которые пытаются уйти от налогов. Как только регуляторы увидят, что в тот период, когда ИП, заявивший о замораживании бизнеса, начинает получать деньги на свой расчётный счёт, бизнес может быть признан незаконным, а это грозит предпринимателю:

- обязательством уплатить все налоговые и страховые сборы в полном объёме за весь отчётный период, ИФНС имеет право сделать это задним числом (все ресурсы для этого у них есть);

- блокировкой расчётного счёта;

- штрафом и пени за всё это время.

Классические штрафные санкции для ИП, которые задерживают налоговую отчётность (в том числе нулевую), составляют 5—30% от суммы налогового платежа за каждый полный и неполный месяц (минимальный штраф — 1 000 ₽). Но так как при нулевой прибыли и налог будет равен нулю, максимальный штраф за нарушения отчётной дисциплины в месяц составит 1 000 ₽.

Но нужно учесть, что Налоговый кодекс РФ не устанавливает единую ставку штрафа в одну тысячу рублей. Первое, на что указывает законодательство, — это минимальное фискальное наказание. А второе — здесь есть комментарий — этот штраф можно взимать ежемесячно.

Ещё один важный момент, который следует учесть: в последние годы всё чаще в практику налоговиков входит блокировка банковского счёта и личных карт предпринимателя. Если ИФНС не получает декларацию в течение десяти рабочих дней, эта санкция может быть применена к ИП-нарушителю.

Видео: что грозит ИП за несвоевременное представление декларации

https://youtube.com/watch?v=Eu1Drm7UuWc

Очевидно, что даже при отсутствии доходной части бизнес должен проходить декларирование. Утешает тот факт, что нулевая отчётность, которую нужно сдавать, довольно проста. И её оформление не отнимет много времени у человека. Сложности могут возникнуть только в том случае, когда предприниматель начнёт игнорировать требования налогового контролёра.

Инструкция по заполнению декларации

Страница 1. Единая (упрощенная) налоговая декларация

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по

месту нахождения организации.

Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи этого сервиса

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации в 2021 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД

Таблица налогов:

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

|---|---|

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

Каковы сроки и способы сдачи нулевой отчетности

Сроки сдачи нулевой декларации по УСН такие же, как и для представления обычной декларации, имеющей данные для заполнения. То есть декларацию за 2021 год должны сдать:

- компании — до 31 марта 2021 года;

- ИП — до 30 апреля.

Подробнее про сроки сдачи декларации по УСН читайте здесь.

Как сдать нулевую декларацию 2021 ИП на УСН или юрлицу, применяющему этот же режим? Обычным путем, выбрав любой из доступных способов:

в электронном виде;

См.: «Порядок сдачи налоговой отчетности через Интернет».

- почтовым отправлением;

- лично.

При отправке лично делается копия, на которой принимающий отчетность инспектор проставляет штамп, подтверждающий ее своевременную сдачу.

Какова ответственность за отсутствие отчета по упрощенке

Если предприниматель или организация на УСН несвоевременно отправят или не сдадут декларацию, их накажут в соответствии с нормами статьи 119 Налогового кодекса РФ. Такое разъяснение приведено в письме Минфина №03-02-08/47033 от 14.08.2015. Штраф в этом случае составляет 1000 рублей, но эта сумма уменьшается при наличии смягчающих обстоятельств. В статье 112 НК РФ к таким обстоятельствам отнесена незначительная просрочка сдачи отчета. Кроме того, штраф для субъектов малого бизнеса заменяют предупреждением. Для этого налогоплательщик направляет в ФНС ходатайство о снижении суммы штрафа с обязательным указанием всех смягчающих обстоятельств.

Статьей 76 НК РФ предусмотрена возможность блокировки расчетного счета налогоплательщика за несвоевременное предоставление налоговой отчетности (в том числе и с нулями). Не следует опаздывать со сдачей более чем на 10 дней.

Заполнить декларацию помогут специальные сервисы. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предусмотрены специальные тарифы, некоторые предлагают это сделать бесплатно, как, например, 1С:Нулевка. Этот сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера: программа напомнит о том, какую отчетность (даже без финансовых показателей) надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это ввести данные: ИНН, адрес регистрации и код ОКВЭД.