Что входит в суточные: пояснения по всем вопросам

Содержание:

- Размер и нормы суточных при командировках

- Возврат компенсации при отмене командировки и форс-мажоре

- Особенности схемы учета и оформления командировочных

- Заработная плата за время командировки

- Примеры расчета суточных

- Суточные и налогообложение

- Учет командировочных расходов.

- Какие готовить документы

- Порядок выплаты суточных

- Расчёт командировочных

- Оформление командировки

- Оформление служебной командировки

Размер и нормы суточных при командировках

Суточные необходимо выплачивать за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

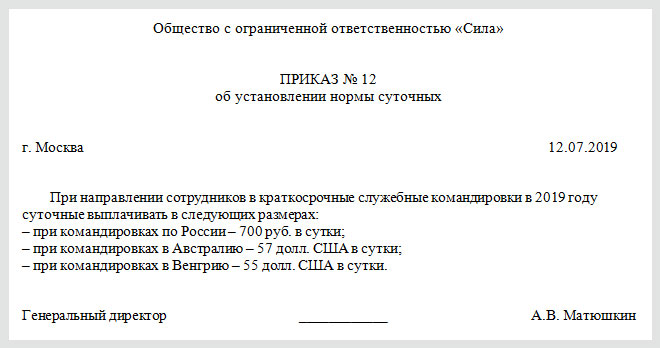

Величина суточных не ограничена. Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.

Бесплатно составить кадровые документы по готовым шаблонам

СПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера. При загранкомандировках размер суточных может отличаться в зависимости от страны, в которую направлен сотрудник.

Однако существуют нормативы, которые применяются при расчете НДФЛ и страховых взносов. Суточные в пределах норматива освобождаются от налога на доходы физлиц и взносов, а на сумму превышения надо начислить НДФЛ и взносы. Нормативы для командировок по России отличатся от нормативов, установленных для служебных поездок за границу (подп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ).

Командировка по России

Суточные освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке на территории РФ.

Приведем пример. Допустим, сотрудник находился в служебной поездке 5 дней. Ему начислили суточные из расчета 1 000 руб. в сутки. Размер суточных составил 5 000 руб.(1 000 руб. х 5 дн.). От налога на доходы освобождена сумма 3 500 руб.(700 руб. х 5 дн.). Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 1 500 руб.(5 000 руб. – 3 500 руб.).

Командировка за границу

Суточные освобождаются от НДФЛ и взносов в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке.

ВАЖНО. При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке

При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России. Даты пересечения границы нужно определять по отметкам, сделанным пограничниками в загранпаспорте (п. 18 Положения о командировках).

Приведем пример. Допустим, сотрудник находился в заграничной командировке 6 дней, границу РФ пересекал в первый и в последний день поездки. Ему начислили суточные из расчета 3 000 руб. в сутки. Размер суточных составил 18 000 руб.(3 000 руб. х 6 дн.). От налога на доходы освобождена сумма: за первые 5 дней — 12 500 руб.(2 500 руб. х 5 дн.); за день возвращения в Россию — 700 руб. Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 4 800 руб.(18 000 руб. – 12 500 руб. – 700 руб.).

В страны СНГ

Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Пример расчета суточных при командировке в Казахстан в 2021 году

Работник выехал в командировку в Казахстан 17 мая 2021 года, а вернулся обратно 21 мая 2021 года. Продолжительность служебной поездки составила 5 дней. Сотруднику начислили суточные из расчета 3 000 руб. в день. Размер суточных составил 15 000 руб.(3 000 руб. х 5 дн.).

Из проездных документов следует, что 17 мая работник выехал на поезде из Москвы в 19 часов 20 минут. На границу с Казахстаном (станция «Петухово») поезд прибыл 19 мая в 09 часов 00 минут. Значит, даты 17 мая и 18 мая считаются днями, проведенными на территории России. А дата 19 мая — день пересечения границы — считается днем, проведенным в Казахстане.

Обратно работник вернулся 21 мая на самолете. Вылет из Алма-Аты состоялся в 15 часов 00 минут, а прилет в Москву — в 22 часа 00 минут. Значит, дата 21 мая считается днем, проведенным в России.

Получается, что дни, проведенные в России — это 17 мая, 18 мая и 21 мая (итого 3 дня), а дни, проведенные на территории Казахстана — это 19 мая и 20 мая (итого 2 дня).

От налога на доходы освобождается сумма: за 3 дня в России — 2 100 руб.(700 руб. х 3 дн.); за 2 дня в Казахстане — 5 000 руб.(2 500 руб. х 2 дн.).

Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 7 900 руб.(15 000 руб. – 2 100 руб. – 5 000 руб.).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через оператора ЭДО

Возврат компенсации при отмене командировки и форс-мажоре

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС. Получить бесплатный доступ на 14 дней

В случае, если запланированная командировка отменилась, сотрудник может получить деньги за неиспользованные билеты. Также можно получить возврат сумму, потраченную на получение визы кроме уплаченной пошлины.

Стоит учитывать, что при возврате билетов авиакомпания в большинстве случаев возвращает лишь часть их стоимости (особенно на дешевых тарифах). При этом разницу в уплаченной и возвращенной суммой обычно обосновывают как штраф за нарушение прав перевозки.

Если в самой командировке случался форс-мажор (непогода, наводнение, поломка самолета и т п.) и сотрудник не может вернуться вовремя домой, то компания должна обеспечить его суточными и оплатить необходимое проживание. При этом сотруднику необходимо в командировочном документе (удостоверении) поставить штамп/отметку с реальной датой отъезда. Если командировочный документ не предусмотрен учетной политикой организации, то документом, подтверждающим факт задержки сотрудника не по его вине может служить справка из аэропорта об отмене или задержке рейса.

Особенности схемы учета и оформления командировочных

При общей системе налогообложения все сопутствующие расходы, связанные со служебной поездкой сотрудника разрешено относить в уменьшение налога на прибыль на основании пп. 12 п.1 ст. 264 НК РФ. При УСН «доходы минус расходы» командировочные расходы прямо указаны в списке затрат ст. 346.16 НК РФ. Помимо расходов на поездку, оформление виз, приглашений и проживание в гостинице, сотруднику оплачиваются суточные — специальная компенсация затрат на питание и мелких личных расходов. Не следует забывать, что командированному сотруднику за дни командировки начисляется средний заработок, рассчитываемый исходя из рабочих дней. День отъезда и приезда всегда считаются за отдельные дни командировки при расчете суточного довольствия, размер которого устанавливается внутренним приказом или положением по организации.

При направлении сотрудника в командировку оформляется только специальный приказ, с котором указывается цель поездки — проведение переговоров с целью расширения рынка сбыта, заключение договоров, участие в конференциях, учебных семинарах и т.д. Командировочное удостоверение и служебное задание отменено еще с 1 января 2015 года, их обязательное оформление не требуется.

По возвращении из командировки, в течение 3-х дней сотрудник обязан составить авансовый отчет и отчитаться о понесенных расходах, приложив оправдательные документы: билеты с посадочными талонами или чеки на бензин, акты транспортных компаний, если им арендовалось авто, квитанции и чеки гостиниц и хостелов. Нельзя принимать к бухгалтерскому и налоговому учету чеки из ресторанов и кафе: подразумевается, что расходы на питание компенсируются суммой суточных, но если компания желает провести подобные расходы в бухгалтерском учете, то это следует делать за счет средств чистой прибыли компании, не отражая такие затраты в налоговом учете.

Заработная плата за время командировки

Командировка, согласно Трудовому Кодексу, – это поездка в другую местность по инициативе руководства для выполнения служебных обязанностей. Поэтому работник не должен быть ущемлён в деньгах. За период отсутствия на рабочем месте ему начисляется заработная плата. Расчёт производится, исходя из среднего заработка конкретного работника за последний календарный год.

В отличие от суточных, заработная плата начисляется за каждый рабочий день. Выходные и праздничные дни в расчёт не берутся. Но, если в табеле учёта рабочего времени прописано, что в выходной день работник вышел трудиться, то этот день должен быть оплачен в двойном размере.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

Расчет:

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

Расчет:

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».

Суточные и налогообложение

С суточных, сумма которых превышает недекларируемую сумму в 700 и 2500 рублей (за местные и заграничные поездки соответственно), уплачиваются выплаты НДФЛ. Суточные нельзя считать доходом сотрудника. По этой причине суточные нельзя назвать доходом, облагаемым налогом по НДФЛ. Выплаты по суточным, превышающим беспошлинные нормы, будут учтены, когда будет определена налоговая база.

Налоги

Налогом в пределах законодательных норм также не облагаются выплаты, выданные вместо суточных. Например, при однодневной единоразовой командировке работодатель вместо суточных может выплатить сотрудникам денежное вознаграждение.

При составлении налоговой базы нужно помнить, что суточные, выплаченные сотрудникам для любых нужд, являются подотчетной суммой. До окончательного утверждения начальником авансового отчета суточные не являются расходами работодателя. Соответственно, до подписания отчета, уплата налога при сверхнормативных суточных осуществлена быть не может.

Многие организации, посылая своих работников в иностранную командировку, дают вместо суточных иные денежные компенсации. При этом НДФЛ удерживается полностью со всей суммы, не только в нормативных нормах. Это рискованный для работодателя подход и рекомендуется прибегать к нему как можно реже. При налоговой проверке это будет отмечено как нарушение, выпишут штраф. Дело в том, что в Постановлении правительства за номером 749 прямо указывается, что нужно выдавать сотруднику именно суточные.

Учет командировочных расходов.

Согласно Указаниям № 65н возмещение расходов, связанных со служебными командировками, следует производить в отношении:

-

работников учреждений по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

-

персонала госорганов по КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда».

В бухгалтерском (бюджетном) учете плата командировки на один день отражаются по подстатье 212 «Прочие выплаты» КОСГУ.

В случае если проездные билеты и наем жилых помещений (при надобности в однодневной командировке) оплачиваются по договорам (контрактам) самим учреждением, то применяется КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьями 222 «Транспортные услуги» и 226 «Прочие работы, услуги» КОСГУ соответственно.

В зависимости от способа получения (возмещения) командировочных расходов в учете учреждений в соответствии с инструкциями № 162н, № 174н, № 183н отражаются следующие корреспонденции счетов:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Выданы (перечислены) денежные средства на оплату командировочных расходов… |

|||||

|

…из кассы учреждения |

|||||

|

1 208 12 560 |

1 201 34 610 |

0 208 12 560 |

0 201 34 610 |

0 208 12 000 |

0 201 34 000 |

|

…на зарплатную карту работника |

|||||

|

1 208 12 560 |

1 304 05 212 |

0 208 12 560 |

0 201 11 610 |

0 208 12 000 |

0 201 11 000 0 201 21 000 |

|

…на расчетную (дебетовую) карту учреждения |

|||||

|

1 210 03 560 |

1 304 05 212 |

0 210 03 560 |

0 201 11 610 |

0 210 03 000 |

0 201 11 000 |

|

1 208 12 560 |

1 210 03 660 |

0 208 12 560 |

0 210 03 660 |

0 208 12 000 |

0 210 03 000 |

|

Приняты к учету суммы произведенных командировочных расходов |

|||||

|

1 109 xx 212 1 401 20 212 |

1 208 12 660 |

0 109 xx 212 0 401 20 212 |

0 208 12 660 |

0 109 xx 212 0 401 20 212 |

0 208 12 000 |

|

Возвращены неиспользованные остатки подотчетных сумм, выданных (перечисленных) для оплаты командировочных расходов… |

|||||

|

…в кассу учреждения |

|||||

|

1 201 34 510 |

1 208 12 660 |

0 201 34 510 |

0 208 12 660 |

0 201 34 000 |

0 208 12 000 |

|

…на расчетную (дебетовую) карту учреждения |

|||||

|

1 201 23 510 |

1 208 12 660 |

0 201 23 510 |

0 208 12 660 |

0 201 23 000 |

0 208 12 000 |

|

1 304 05 212 |

1 201 23 610 |

0 201 11 510 |

0 201 23 610 |

0 201 11 000 |

0 201 23 000 |

При оплате командировочных расходов за один день в рамках заключенных учреждением контрактов (договоров) в учете отражаются следующие бухгалтерские записи:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Произведена в рамках заключенных договоров (контрактов) оплата… |

|||||

|

…проездных билетов |

|||||

|

1 302 22 830 |

1 304 05 222 |

0 302 22 830 |

0 201 11 610 |

0 302 22 000 |

0 201 11 000 0 201 21 000 |

|

…найма жилого помещения |

|||||

|

1 302 26 226 |

1 304 05 226 |

0 302 26 830 |

0 201 11 610 |

0 302 26 000 |

0 201 11 000 0 201 21 000 |

|

Поступили оплаченные проездные билеты в кассу учреждения |

|||||

|

1 201 35 510 |

1 302 22 730 |

0 201 35 510 |

0 302 22 730 |

0 201 35 000 |

0 302 22 000 |

|

Выданы оплаченные проездные билеты под отчет работнику из кассы учреждения |

|||||

|

1 208 22 560 |

1 201 35 610 |

0 208 22 560 |

0 201 35 610 |

0 208 22 000 |

0 201 35 000 |

|

Приняты к учету расходы по оплате… |

|||||

|

…проездных билетов |

|||||

|

1 109 xx 222 1 401 20 222 |

1 208 22 660 |

0 109 xx 222 0 401 20 222 |

0 208 22 660 |

0 109 xx 222 0 401 20 222 |

0 208 22 000 |

|

…найма жилого помещения |

|||||

|

1 109 xx 226 1 401 20 226 |

1 208 26 660 |

0 109 xx 226 0 401 20 226 |

0 208 26 660 |

0 109 xx 226 0 401 20 226 |

0 208 26 000 |

В бухгалтерском учете учреждения указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Перечислен на зарплатную карту работника аванс на оплату проезда |

4 208 12 560 |

4 201 11 610 |

6 000 |

|

Приняты к учету командировочные расходы |

4 109 70 212 |

4 208 12 660 |

6 000 |

В этом случае в бухгалтерском учете учреждения отразятся следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Произведена оплата проездных билетов в командировку |

4 302 22 830 |

4 201 11 610 |

6 000 |

|

Поступили оплаченные проездные билеты в кассу учреждения |

4 201 35 510 |

4 302 22 730 |

6 000 |

|

Выданы из кассы учреждения железнодорожные билеты под отчет работнику |

4 208 22 560 |

4 201 35 610 |

6 000 |

|

Приняты к учету командировочные расходы |

4 109 70 222 |

4 208 22 660 |

6 000 |

Какие готовить документы

Очень удобно, когда в организации работает специалист, знающий, как оформить командировку. Но во времена массовых сокращений многим владельцам малых предприятий приходится самостоятельно вести учет и составлять большинство официальных бумаг.

Частные предприниматели и работники, не окончившие бухгалтерские курсы, при необходимости интересуются, как происходит оформление командировочных.

Не секрет, что данная процедура включает в себя несколько этапов.

1. Руководитель компании издает приказ о командировке по форме Т9. Он содержит:

- Ф.И.О. сотрудника;

- его табельный номер;

- должность;

- подразделение компании (отдел, сектор, департамент), в котором работает служащий;

- цели и задачи путешествия, его сроки, источники финансирования (обычно средства работодателя);

- место назначения.

К приказу прилагается документ – основание командировки (служебная записка или приглашение).

До 2013 года требовалось также готовить служебное задание и командировочное удостоверение. Теперь эти формы заполнять не обязательно. Трудозатраты бухгалтеров сократились, но возникли новые вопросы: чем подтвердить факт поездки по служебной надобности и как доказать, что цель командировки достигнута?

В связи с этим во многих организациях сотрудникам продолжают оформлять командировочное удостоверение. Это небольшой и одновременно очень информативный документ. Цель в командировочном удостоверении указывается та же, что и в приказе.

2. Работодатель приобретает проездные билеты, бронирует номер в гостинице.

3. Командируемый сотрудник расписывается в том, что ознакомлен с приказом, получает проездные билеты и информацию о месте проживания.

4. Рассчитываются суточные. По законодательству они составляют:

— 700 руб. в день – при выездах в пределах территории РФ.

— 2500 руб. в день – при зарубежных командировках.

Работодатель может по собственной инициативе увеличить выплаты, но в этом случае он будет обязан внести в бюджет НДФЛ, начисленный с сумм, превышающих указанные значения.

5. Рассчитывается заработная плата сотрудника на время его пребывания вне места основной службы. Она составляет среднедневной заработок, помноженный на количество дней деловой поездки. Если время пребывания в командировке приходится частично на выходные или праздничные дни, заработная плата за эти сутки рассчитывается в двойном размере.

6. По возвращении из поездки сотрудник заполняет авансовый отчет о произведенных расходах по форме № АО-1 и прилагает подтверждающие документы: проездные билеты, ваучер на проживание в гостинице, путевой лист, чеки на оплату ГСМ при необходимости.

7. Подводятся итоги: достигнута ли цель командировки? Работник готовит письменный отчет или представляет документы, подтверждающие факт выполнения служебного задания.

Порядок выплаты суточных

Суточные выплачиваются в обязательном порядке:

- за все дни командировки, в том числе выпадающие на выходные и официальные праздничные даты, дни в пути следования до места назначения и обратно, вынужденные остановки;

- за дни нетрудоспособности, наступившей во время служебного разъезда.

Для установления полагающейся к оплате суммы исчисляется количество дней служебного разъезда, которое фиксируется в приказе. Выплата суточных происходит не позднее, чем за день до отправления, наличными средствами или путем зачисления на зарплатную карту.

Суточные выплачиваются командированному работнику в соответствующей валюте страны пребывания. Допустимо заменить валюту денежным эквивалентом в российских рублях по официальному курсу на дату выплаты средств. Тогда сотрудник при пересечении границы производит самостоятельно обмен на местную валюту и подтверждает этот факт чеком обменного пункта.

Даты прибытия и выбытия из одной страны в другую определяются по отметкам в заграничном паспорте или проездным документам (в случае с пересечением границы с СНГ).

Продление срока командировки обязательно согласовывается с руководством компании. Тогда за дополнительные дни производится расчет и перечисление суточных на банковскую карту работника или переводом на его имя.

Расчет суточных при загранкомандировках в 2020 году

Нормы для служебных поездок за границу установлены законодательно для работников государственных структур. Они выражены в долларах США для каждой страны (см. выше таблицу).

Расчет суточных производится в соответствии с нормативами и продолжительностью командировки. Поэтому для выдачи сумм на руки применяется формула, где учитывается количество дней пребывания на территории иностранного государства и время нахождения в РФ:

Рсут = Кз × Тз + Кр × Тр, где

- Кз – норматив суточных на один день за границей на человека;

- Тз — дни фактического нахождения за границей;

- Кр – норматив суточных на один день командировки по России на человека;

- Тр – дни командировки по российской территории.

Если в течение одного служебного задания работнику приходится посетить не одну страну, то в каждой из них применяется свой норматив. На руки командируемому выдается сумма суточных из расчета дней пребывания в каждой из стран. Работодатель производит конвертацию валюты в рублевый эквивалент по текущему официальному курсу валюты на день расчета.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Например, работник выбыл в командировку 05.10.2018 в 23.15, а прибыл 14.10.2018 в 00.45, суточные согласно внутреннему распорядку – 900 рублей. Тогда:

- Количество дней 10, поскольку 05.10 и 14.10 попадают в расчёт.

- Суточные с превышением лимита: (900-700)*10=2000 рублей;

- НДФЛ: 2000*0,13=260 рублей.

Помимо НДФЛ необходимо на суточные сверх лимита начислить сборы в социальные фонды кроме травматизма, и не включать в состав расходов, формирующих налогооблагаемую прибыль.

Чтобы полностью рассчитать командировочные выплаты, нужно добавить документально подтверждённые расходы, связанные с финансово-хозяйственной деятельностью.

Переходящая командировка

На практике часто возникают ситуации, когда работник уезжает в командировку в одном месяце, а возвращается в другом отчётном периоде. Если поездка переходит на следующий месяц, как оплатить командировку, когда и в каком размере включить в расходы? Существуют ли ограничения при выплате аванса? – вопросы, возникающие у бухгалтеров.

Пример

Например, производственный работник выбыл 28.09.2018 в соседний населённый пункт, а прибыл 03.10.2018 согласно приказу. Он предъявил транспортный билет от 28.09 на выезд в сумме 1500 рублей без НДС и от 03.10 на въезд в сумме 1400 рублей, счёт из гостиницы на сумму 5000 рублей. 27.09.2018 ему выдан аванс в размере 6000 рублей наличными. Суточные составляют 500 рублей согласно трудовому договору. Отчёт предоставил 04.10.2018.

Бухгалтерские проводки приведены в таблице:

| Дата | Дт | Кт | Сумма | Операция |

| 27.09.2018 | 71 | 50 | 6000 руб. | Выдан аванс на командировку |

| 04.10.2018 | 20 | 71 | 500*6+1500+1400+5000=10900 руб. | Утверждён авансовый отчёт |

| 04.10.2018 | 71 | 50 | 10900-6000=4900 руб. | Произведён окончательный расчёт |

Оформление командировки

Оформляется служебное задание.

Для того чтобы было юридическое основание выплаты командировочных расходов, командировка работника должна быть оформлена в соответствии с существующими требованиями законодательства.

Для оформления командировки применяются следующие документы:

- служебное или производственное задание, которое имеет вид либо контракта, либо подробно расписанной инструкции. Например, выезд на место строительства производственного объекта с целью контроля хода его строительства;

- внутриведомственный или корпоративный приказ по личному составу, в котором указывается должностное лицо, отправляемое в командировку, цель командировки, сроки и норма оплаты. Приказ должен быть оформлен в соответствии с существующими нормами документооборота и обязательно занесен в книгу приказов;

- в случае необходимости выдается командировочное удостоверение или специальная карта (например, как пресс карта у журналистов) со всеми необходимыми реквизитами, печатью, фотографией и подписью руководства компании. Также в командировочном удостоверении должно быть указано время отбытия работника к месту выполнения командировочного задания, также как и сделана отметка по времени его возвращения;

- платежная ведомость, подписанная работником на выдачу командировочных расходов.

В некоторых случаях для оформления командировки могут потребоваться, например, письма компаний-контрагентов с запросами направления в командировку работника компании, например, для обслуживания установленного компанией оборудования у компании-клиента.

В частности, к таким документам относятся:

- полный письменный отчет о выполненном командировочном задании, с указанием всех фактов, прямо или косвенно связанных с выполнением производственных функций;

- командировочное удостоверение с обязательными отметками о времени прибытия или убытия с места выполнения задания;

- авансовый отчет, в котором указываются все понесенные работником расходы, начиная от транспортных, на проживание, и заканчивая тратами, связанными с выполнением производственных мероприятий;

- все платежные документы, которые могут подтвердить понесенные работником расходы — квитанции, чеки, инвойсы, связанные с выполнением командировочного задания. Как правило, для этого нужно предоставить подшивку или папку с оригиналами платежных документов (иногда для этого достаточно приклеить все чеки на листы бумаги).

Кроме перечисленных документов, могут быть приложены командировочным работником документы в цифровом формате, включая и видео и фотоматериалы, подтверждающие выполнение сотрудником своих обязанностей во время командировки.

Оформление служебной командировки

В данном разделе следует установить, какими документами оформляются командировки сотрудников. В компании могут использоваться не только унифицированные формы оформления командировки, но и неунифицированные, принятые в виде официального документооборота внутри компании. В таком случае необходимо зафиксировать в положении обязательные пункты, которые должны содержать:

-

цель поездки;

-

ожидаемый результат командировки. Цель и результат необходимы работодателя для понимания целесообразности планируемой командировки;

-

способ поездки: каким видом транспорта планируется поездка (самолет, поезд, личный транспорт). Указывается, необходимо ли провести заказ и оплату билетов работодателем по безналичному расчету, или командируемый сотрудник будет производить оплату за наличный расчет. Если согласована поездка в командировку на личном автомобиле, то в этом случае прикладывается расчет затрат на ГСМ;

-

вид проживания: гостиница или съемная квартира;

-

срок командировки в соответствии с билетами (дата отправления и дата прибытия). Если конечная дата не известна, необходимо указать предполагаемую. Исходя из количества дней производится расчет суточных;

-

наличие возмещения командировочных расходов за счет клиента. При этом все условия компенсации командировочных расходов должны быть прописаны в договоре с клиентом.

Также необходимо описать порядок документооборота, закрепить определенные обязанности по обработке документов за работниками разных административных служб предприятия.

Основанием для направления в командировку является письменное решение работодателя в виде приказа о направлении в командировку в соответствии с формой № Т-9 (№ Т-9а), утвержденной постановлением Госкомстата РФ от 5 января 2004 г. № 1.

Информация о командировании работника вносится в журнал внутрифирменного учета служебных командировок.

Необходимо заметить, что журналы регистрации командированных работников теперь необязательны. Однако работодатель может продолжать вести эти журналы, если принял решение и далее использовать эти формы.

Важно учесть, что с 2015 г. вступили в силу изменения, внесенные постановлением Правительства РФ от 29.12.2014 № 1595 в Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 № 749

Из текста Положения исключены понятия «командировочное удостоверение», «служебное задание» и «отчет о выполненной работе в командировке».

Это существенно упрощает порядок направления работника в командировку. Но многие работодатели придерживаются старого порядка, закрепив условия его применения в положении о служебных командировках.