Заполняем авансовый отчет подотчетного лица

Содержание:

- Нюансы

- Что если нет подтверждающих документов

- Как оформить авансовый отчет?

- Примеры авансовых отчётов из жизни

- Как подтверждать расходы

- Что заполняет бухгалтер в авансовом отчете?

- Кто заполняет авансовый отчет и как правильно это сделать?

- Сопроводительная документация

- Материалы по теме Учет расчетов с подотчетными лицами Расчеты с подотчетным лицом

- Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

- Как заполнять авансовый отчет?

- 1С:Бухгалтерия 8

- Определение

- Проводим расходы правильно

Нюансы

Под отчет можно выдавать суммы более 100 тысяч рублей — этот лимит не распространяется на расчеты с сотрудниками. Но сумма по любому из представленных документов не должна превышать этот лимит.

С 2015 года разрешено выдавать в подотчет подрядчикам. Он также после расходования средств обязан предоставить авансовый отчет. Однако в этом случае графа «Табельный номер» не заполняется, а в графе «Должность» указывается «подрядчик».

Подотчетную сумму можно перечислить работнику на карту. Для этого он должен подать заявление, а реквизиты операции (дата и номер платежного поручения) указываются в графе «Получен аванс».

Что если нет подтверждающих документов

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Закон предполагает, если сотрудник не имеет возможности представить подтверждающие документы о потраченных средствах, компания имеет право требовать с него возврата денег. Благодаря этому организация защитит себя от штрафов.

Однако на ситуацию можно посмотреть и с другой стороны. В том случае, если подотчетное лицо действительно привезло купленный товар или оплатило услуги, цену которых можно проверить, то компания возмещает расходы своего сотрудника. Хотя здесь имеются некоторые нюансы. Во-первых, у работодателя должно быть желание идти навстречу сотруднику, который потерял подтверждающие документы. Во-вторых, с работника удерживается 13% от подотчетной суммы. Так как невозможно доказать трату средств, закон считает их доходом налогоплательщика, который обязательно должен облагаться налогом.

Как оформить авансовый отчет?

В 2001 году Постановлением Госкомстата РФ был установлен стандарт для составления авансового отчета – форма АО-1, исключением являлись бюджетные организации, для которых была предусмотрена отдельная форма.

В 2013 году стандарт АО-1 был официально упразднен, что позволило всем организациям составлять авансовые отчеты по собственной форме. Для этого её нужно было разработать и заключить во внутреннюю учетную политику. Несмотря на это для составления авансовых отчетов большинство компаний до сих пор используют стандартную форму АО-1, как наиболее удобную и проверенную временем.

Стандартно авансовый отчет состоит из трёх частей:

- Первая часть лицевой стороны документа должна содержать номер, дату и назначение авансового отчета, а также информацию о компании, подотчетном лице и сумме аванса. Здесь же указываются номера документов, подтверждающих затраты сотрудника в рамках выполнения производственного задания, а также сумма перерасхода или же неиспользуемая сумма аванса.

- Вторая часть лицевой стороны документа – это расписка о принятии авансового отчета, которую бухгалтер компании отрывает и передает подотчетному лицу.

- Третья часть документа находится на его оборотной стороне: здесь сотрудник отражает реквизиты всех своих платежей, прилагая к ним счета и чеки, а бухгалтер заполняет сумму и номер счета, на котором она будет отражаться.

По готовности авансовый отчет подписывают подотчетный сотрудник, бухгалтер и руководитель организации.

Сегодня всё больше компаний переходят на электронное оформление авансовых отчетов, так как это значительно сокращает количество ручных дублирующих операций сотрудников и бухгалтеров, исключает наличие всевозможных ошибок в документации и риск её утери, а также позволяет руководителям легко контролировать все расходы, как отдельных сотрудников, так и целых отделов.

В приложении Hamilton Авансовый отчёт все участники бизнес-процесса работают с документами онлайн с любого мобильного устройства из любой точки мира.

Сотрудник создает электронный авансовый отчет, где большая часть информации уже заполнена за него по умолчанию, ему остается внести свои расходы и прикрепить фото подтверждающих документов.

Бухгалтер всегда получает правильный авансовый отчет, а руководитель находится в курсе всех расходов сотрудников компании. В приложении авансовый отчет можно не только полностью оформить в онлайн режиме, но также и подписать ЭЦП.

Самым распространенным основанием для авансового отчета является отправление сотрудника компании в командировку- любую поездку в другой город или страну с целью выполнения служебного задания за пределами основного места работы. Осуществление любой служебной поездки сотрудника невозможно без определенных финансовых затрат: проезд или перелет до места назначения и обратно, проживание в месте пребывания, телефонные переговоры, обмен валюты, комиссионные сборы и т.п.

Обычно билеты, проживание и суточные компания оплачивает сотруднику до командировки — лимиты по этим расходам устанавливаются в приказе руководителя и положениях о служебных поездках

Обратите внимание,что предел суточных расходов, не облагаемых НДФЛ, при поездках по стране составляет 700 рублей, за границу — 2500 рублей

По возвращении из поездки все сотрудники компании должны отчитываться по командировочным расходам в авансовом отчете, прикрепляя к нему все чеки и квитанции, свидетельствующие о потраченных суммах. В случае, если эти расходы превысили сумму аванса, оплата авансовых отчетов, а именно суммы перерасхода, в обязательном порядке производится работодателем.

В приложении Hamilton Авансовый отчет можно оформить авансовый отчёт любого типа, в том числе и по командировке,что особенно удобно для компаний, где сотрудники имеют разъездной характер работы.

Ознакомиться с практическими кейсами компаний, которые уже внедрили и активно используют этот инструмент можно в разделе сайта Кейсы.

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Банк и касса

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Учимся заносить операции по эквайрингу | оглавление | Учимся работать с корпоративными картами |

Как подтверждать расходы

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Наверняка многие знакомы с существенным недостатком кассового чека. Напечатанный на этом документе текст держится совсем недолго. Он может выцветать и просто стираться. Это приводит к тому, что информацию на чеке невозможно прочесть. Естественно, в таком состоянии он не является документом, который можно приложить к авансовому отчету. Во избежание подобных проблем рекомендуется делать ксерокопию кассового чека. И если речь идет о крупной сумме, нелишним будет заверить копию печатью.

Кроме этого, следует обратить внимание и на другие нюансы, с которыми можно столкнуться в процессе оформления авансового отчета:

Если подтверждающие документы оформлены на иностранном языке, их необходимо перевести на русский. Нет острой необходимости в переводе всех данных

Переводить следует только существенную информацию, которая является важной для составления авансового отчета.

Бывают ситуации, когда предоставление услуг, приобретение товара или другие расходы приходятся на выходной день. Нужно помнить, трудовая инспекция контролирует работу сотрудников в выходные дни, ведь это время предназначено для отдыха

Чтобы не возникло проблем, лучше совершать сделки в рабочие дни.

Форма авансового отчета может быть разработана компанией самостоятельно. Естественно, она должна быть утверждена в учетной политике. Напомним, с 2013 использование унифицированной формы АО-1 было отменено. Однако практика показывает, многих она вполне устраивает, поэтому для оформления авансового отчета и сегодня используется этот бланк.

Юридические лица имеют право рассчитываться с частными предпринимателями по одному договору на сумму до ста тысяч рублей. Таким образом, если сделка подразумевает использование более крупных сумм, ответственное лицо должно позаботиться о том, чтобы заключить с поставщиком необходимое количество договоров, каждый из которых не будет превышать указанную сумму. Но это касается лишь тех ситуаций, когда расчет осуществляется наличными. Данное ограничение не распространяется на сделки, по которым осуществляется безналичный расчет. Как правило, для таких расчетов организации используют специальный счет или корпоративную карту. Нужно помнить, ели подотчетное лицо получает средства таким способом, процедура оформления авансового отчета остается прежней.

Компания может выдавать подотчетному лицу абсолютно любую сумму. Как правило, какие-либо ограничения устанавливаются лишь корпоративными правилами. Не стоит забывать, даже маленькая сумма должна учитываться в авансовом отчете.

Что заполняет бухгалтер в авансовом отчете?

Получив отчет, бухгалтер должен проверить правильность заполнения, сверить приведенные в таблице данные с указанными в приложенных документах. Документу присваивается индивидуальный номер.

Внизу лицевой стороны бухгалтер заполняет строки «расписка»: от кого принят бланк отчета, его номер и дата, потраченная сумма, количество приложенных документов, ставится дата принятие отчета и подпись бухгалтера. Заполненная таким образом расписка отрывается от основной части бланка АО-1 и передается подотчетному лицу в знак того, что отчет принят и проверен.

С обратной стороны формы бухгалтер заполняет строки 7 и 8, в которых отражает сумму, принятую к учету, и строку 9, в которой пишется дебет счета, куда списываются произведенные расходы.

Затем нужно перейти опять к лицевой стороне и заполнить две небольшие таблицы:

- в первой отражаются суммы остатка или перерасхода по предыдущим авансам, если они были, в поле «итого получено» пишется выданная сумма аванса, в строке «израсходовано» – фактически потраченная сумма. Если работник потратил меньше выданных денег, то заполняется «остаток», если больше — то «перерасход». В случае, если есть остаток, они передается в кассу по приходному кассовому ордеру, если есть перерасход — то работнику выдается недостающая сумма из кассы предприятия по расходному кассовому ордеру.В случае остатка/перерасхода нужно заполнить также «остаток внесен/остаток выдан в сумме» под таблицами на лицевой стороне.

- вторая таблица дополняет первую, в ней напротив заполненных строк первой таблицы ставятся соответствующие корреспондирующие бухгалтерские счета.

Далее авансовый отчет утверждается руководителем.

Кто заполняет авансовый отчет и как правильно это сделать?

Обязательство оформления авансового отчёта возложено на подотчётное физическое лицо, которому были перечислены соответствующие денежные средства на командировку либо с целью исполнения личных гражданского правовых дел по доверенности.

За счёт этого можно сделать заключение о том, что в случае если деньги подавались не под отчёт, или если сотрудник расходовал только личные ресурсы, то никаких отчётов подавать не следует.

За счёт этого можно сделать заключение о том, что в случае если деньги подавались не под отчёт, или если сотрудник расходовал только личные ресурсы, то никаких отчётов подавать не следует.

Хотя многие сотрудники всё же делают отчёты в подобных случаях. Во-первых, потому что сами привыкли (как они, таки и проверяющие организации), а также потому, что часто стремятся вывести для себя определённую компенсацию затрат, полученных при поездке.

Сам же бланк заполняется приблизительно в равной степени работником и бухгалтером. При составлении отчета сотрудник обязан записать на лицевой стороне бланка:

- название предприятия,

- номер авансового отчета,

- дату когда официально производилось его оформление (номер и дату, впрочем, обычно указывают уже после заполнения бланка, уполномоченные сотрудники),

- свои паспортные ФИО,

- рабочую должность на предприятии,

- название отдела, на котором он работает,

- табельный номер.

Далее должна быть заполнена специальная таблица, содержащая всю информацию о доступных средствах.

Последующее оформление отчета осуществляется бухгалтерией.

В графе «бух. запись» на внешней стороне бухгалтер записывает корреспонденцию счетов и учёт средств, на обратной стороне бланка расписываются суммы затрат, установленные к учету (7-9 столбец), и счета (субсчета), каковые дебетируются на данные средства (9 столбец).

Уже после проверки точности оформления формы авансового отчета со всей сопутствующей документацией, подтверждающей целесообразность расходования средств организации, бухгалтерия подписывает документы.

Таким образом она доказывает, что отчет прошёл контрольную проверку и утверждён в надлежащей форме (с цифрами и прописью), оформить расписку на внешней стороне формы и предоставить её подотчетному лицу. Наконец, бухгалтер и главный бухгалтер должны подписать бланк с основной стороны.

Сопроводительная документация

Во время оформления расходов, связанных со служебной поездкой, бухгалтер должен основываться на Постановлении No 749 от 13 октября 2008 года. Данный документ говорит о том, что работник, отправляющийся в служебную поездку, должен получить командировочное удостоверение. Следует отметить, что существует регламент, касаемо формы удостоверения. В нем должны указываться сроки командировки, а также стоять подписи и печати руководства компании.

Сумма расходов считается по чекам, билетам и квитанциями, предоставляемыми в бухгалтерский отдел. Данные, подтверждающие документы, являются неотъемлемой частью авансового отчета. По возвращении из служебной поездки, сотрудник обязан сдать выданное удостоверение. После этого, составляется отчетность, для передачи на утверждение руководству. Для того, чтобы сократить риск появления претензий от налоговых органов, необходимо подойти к заполнению бумаг с повышенной ответственностью. При некорректно заполненном отчете, бухгалтер имеет право отказа в приеме документации.

В задачу сотрудника входит сбор всех кассовых и товарных чеков, а также других бланков строгой отчетности. Все вышеперечисленные документы прикрепляются к бумажному листу формата А4. Подобные действия позволяют сократить риск потери важных приложений к авансовому отчету. Некоторые бухгалтеры рекомендуют сотрудникам делать ксерокопию каждого документа, для того, чтобы снизить риск потери документации из-за выцветания чернил. Подобные приложения к отчету позволяют компании доказать целесообразность финансовых затрат в ходе служебной командировки, в период проведения проверок со стороны налоговых органов.

Материалы по теме Учет расчетов с подотчетными лицами Расчеты с подотчетным лицом

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника ().

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0)

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со .

Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Определение

Авансовый отчет – это отчетный акт, который заполняется при использовании денежных средств, выдающихся организацией своему сотруднику под отчет (отчетному лицу) для каких-либо организованных трат, связанных с работой в этой организации.

Отчет поначалу оформляется данным лицом (принявшим денежные ресурсы) и отправляется в бухгалтерию для последующего оформления и передачи руководству организации, для его дальнейшего принятия и списания итоговых затрат.

Выдача наличных средств работникам под отчёт происходит по нескольким основным причинам, связанным с внутренними производственными делами организации, включая:

- аванс на повседневные расходы организации (например закупка канцтоваров или хоз. принадлежностей);

- аванс, рассматривающийся как часть оплаты будущих командировочных затрат;

- аванс, компенсирующий уже произведённые командировочные затраты.

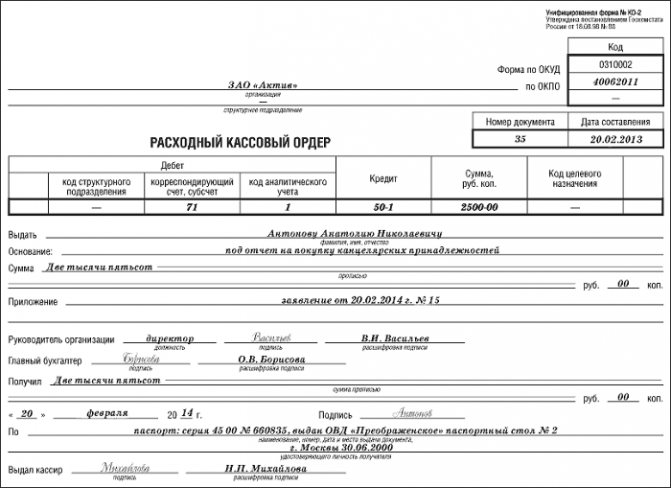

При перечислении денег из кассы предприятия оформляется специальное предписание (форма №К-2 Потребляемый “Расходный кассовый ордер”, – утверждено по распоряжению Федерального Госкомстата от 18.08.98. №88).

В бухгалтерии компании должен находиться соответствующий указ, в котором перечисленылица, обладающие правом на приобретение отчетных средств на хоз. расходы (в том числе на расходы на ГСМ). Надлежащим указом подтверждаются также и сроки выдачи данных денежных средств (в законодательстве тут никаких ограничений нет). Уже после составления документа, на нём ставится подпись управляющего, главбуха либо уполномоченных лиц.

Организация также имеет право передать денежные средства посредством безналичного перечисления – к примеру, на личный банковский счёт сотрудников. При этом, чтобы не возникло проблем со специальными органами, следует создать для подотчетных лиц индивидуальные банковские карты.

Федеральным законодательством подотчетный субъект обязуется к заполнению авансового отчёта о расходовании денежных средств, вне зависимости от того, на какие цели или при каких обстоятельствах данные средства были ему выданы.

Лица, получившие денежные средства авансом, должны представить в бухгалтерию компании доклад об израсходованных ими материальных средствах, и осуществить итоговые расчётные вычисления по ним не позже 3-х календарных суток по истечению времени, до которого выданы, либо до дня возврата данных лиц из командировки.

Окончательный период, на который сотруднику передаются ресурсы под отчёт, устанавливается руководством компании.

Передача доступных наличных средств под отчёт может выполняться только в отношении субъектов, пребывающих с компанией в рабочих взаимоотношениях.

Выдача денег посторонним личностям запрещена.

Предоставление доступных наличных средств в отношении лица выполняется только при наличии полной отчетности соответствующего субъекта согласно прежде переданного ему аванса. Предоставление наличных средств одного физического лица другому запрещено.

Средства, уплаченные в иностранных денежных единицах, рассматриваются как в качестве иностранной валюты, так и в качестве рубля по курсу ЦБ РФ.

Закрытие задолженности в инвалюте подотчетным лицом и отображение данных средств в авансовом отчете в рублях выполняется по курсу ЦБ РБ на время принятия отчета руководством предприятия.

Проводим расходы правильно

Прежде всего, при оформлении документов, необходимо проставить дату и номер авансового отчета. Он идет в порядковом исчислении с начала года. Прописываем подотчетное лицо, сумму авансового отчета.

На лицевой стороне укажите:

- остаток или перерасход подотчетного лица от предыдущего аванса;

- сумму аванса, полученную подотчетным лицом (выданные наличные денежные средства и перечисленные на карту указывайте в разных строках);

- сумму израсходованных средств, равную сумме в графах 7-8 авансового отчета;

- сумму остатка или перерасхода с учетом предыдущего авансового отчета;

- номера счетов (субсчетов), соответствующих графе 9 оборотной стороне авансового отчета.

- в строке «Приложение документов на листах» — количество документов и листов, на которых оформлены эти документы;

- сумму отчета к утверждению (прописью и цифрами).

Все строки авансового отчета должны быть заполнены. Если подотчетник – сотрудник организации, то проставляем структурное подразделение, в котором он работает, табельный номер и должность. Если же авансовый отчет заполняется иным физическим лицом, то эти строки остаются пустыми.

Пропишите назначение аванса. В наименованиях показателей укажите информацию о ранее выданных денежных средствах: остаток суммы, либо перерасход (при наличии).

Важно прописать каким образом выдаются деньги: из кассы, либо на банковскую карточку (сотрудника, или корпоративную карту организации). Ниже пропишите конечное сальдо с учетом ранее выданным авансом и уже израсходованными суммами

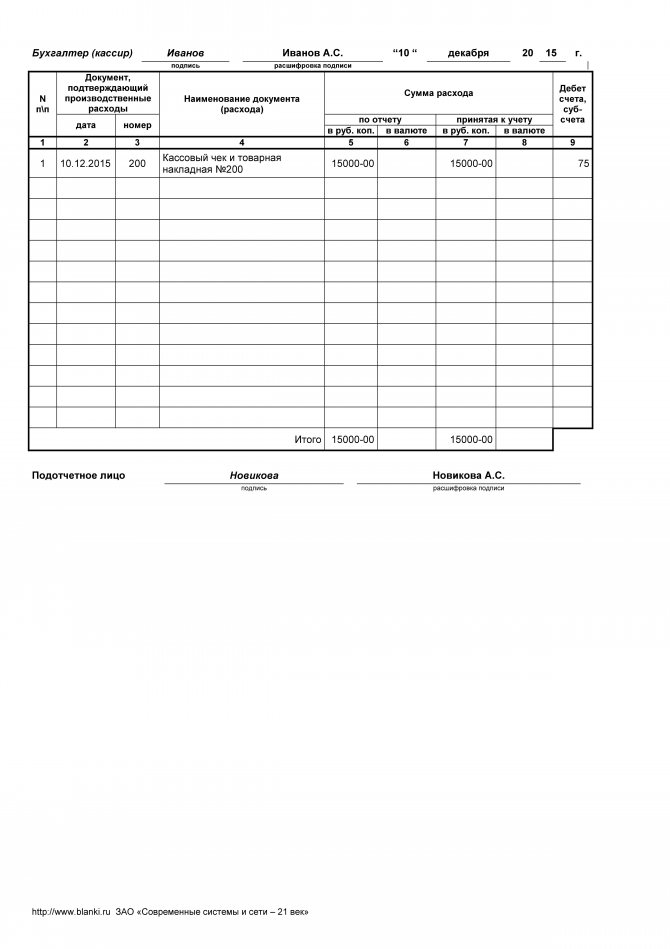

В случае примера сотруднику выданы 40 000,00 рублей, из которых он потратил 33 355,27 руб. Остаток в размере 6 644,73 рублей он вернул в кассу тем же числом, которым оформлял авансовый отчет. В приложение он предоставил документы на 2 листах (количество оформленных чеков).

Расписка является подтверждением того, что документы у подотчетного лица приняты и он не должен организации средств на ту сумму, на которую произведены обоснованные расходы. В ней указывается количество документов, общая сумма расходов цифрами и прописью, дата и лицо, принявшее документы. В данном случае это бухгалтер, который подписывает отрывную часть первой страницы отчета с проставлением даты. Эта часть является отрывной и выдается подотчетному лицу.

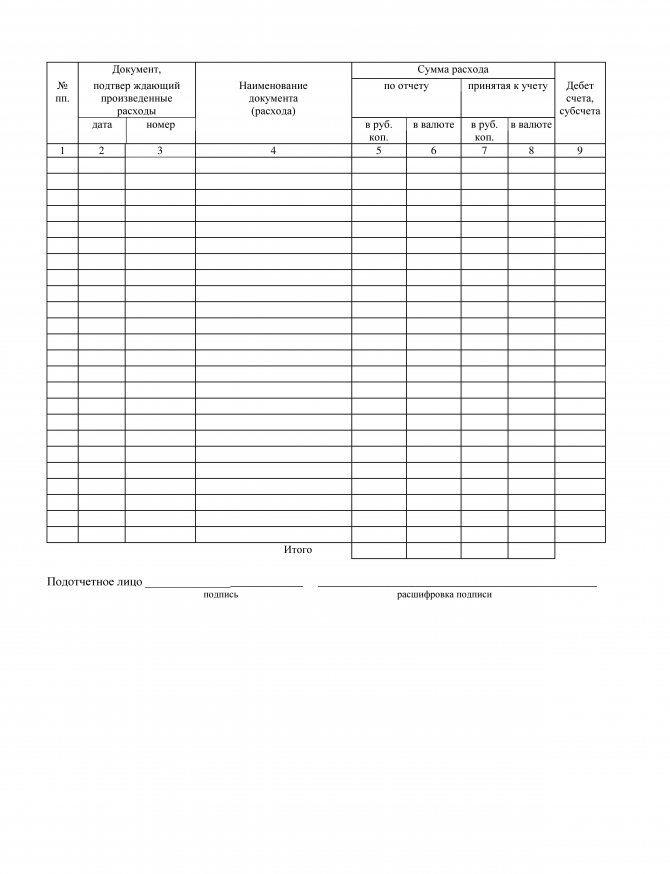

На оборотной стороне авансового отчета в графах 1-5 указываются под порядковым номером дата и номер документа, вид документа (чек, копия чека) и сумма. В строках 7-9 проставляются суммы расходов, принятых к учету и номера счетов (субсчетов), которые дебетуются на эти суммы. Обычно эту информацию проставляет бухгалтер, либо руководитель организации. Если учет ведется в 1С, то при настройке программы, она проставит бухгалтерские счета сама. Сотрудник эти строки не заполняет.

Только на оборотной стороне авансового отчета подотчетное лицо ставит свою подпись. Авансовый отчет составляется на ту сумму, на которую предоставлены документы и только она будет отображаться на оборотной стороне.

В авансовом отчете необходимо проверить целевое использование израсходованных средств, наличие оправдательных документов (чеков, копий чеков), правильность заполнения документов и правильность подсчета указанной суммы в отчете. То есть, нужно просмотреть в чеках, что именно было приобретено и подсчитать суммы чеков.

Чек без указания ТМЦ будет подтверждать только расходы и не позволяет поставить на приход товар, поэтому необходимо запрашивать у продавца первичные документы, подтверждающие приобретение товара.