Представительские расходы: в каком размере нормируются в 2017 году

Содержание:

- Бухгалтерский учет представительских расходов

- Документы, необходимые для оформления представительских расходов

- Командировочные расходы на предприятии

- Документальное подтверждение расходов

- Представительские издержки: что входит в состав

- Перечень подтверждающих документов

- Отчет по представительским расходам: структура документа

- Бухгалтерский учет представительских расходов

- Другие расходы для важных приемов

- Учет представительских расходов: проводки

- Типовые проводки по командировочным и суточным расходам

- Отражение представительских расходов в проводках

- Учет командировочных расходов: расчет и оформление

- Итоги

Бухгалтерский учет представительских расходов

Согласно ПБУ 10/99 “Расходы организации” (утв. Приказом Минфина России от 06.05.1999 N 33н) представительские расходы, связанные с приемом партнеров по бизнесу, включаются в состав расходов по обычным видам деятельности.

Представительские расходы предлагается отражать на счете 44 “Расходы на продажу” (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н). Он корреспондирует со счетами учета производимых расходов:

- 76 “Расчеты с разными дебиторами и кредиторами”;

- 71 “Расчеты с подотчетными лицами”;

- 60 “Расчеты с поставщиками и подрядчиками”, —

и, например:

Дебет 44 Кредит 71 (76, 60)

учтены представительские расходыы на основании авансового отчета лица, ответственного за проведение мероприятия (по счету обслуживающей официальное мероприятие организации).

Для проведения представительских мероприятий приобретаются a href=”http://www.mosbuhuslugi.ru/material/uchet-syrye-materialy-mpz”>материально-производственные запасы? Тогда первоначально их отражаем (в зависимости от принятого в учетной политике способа учета) по дебету счетов 10 “Материалы” или 15 “Заготовление и приобретение материальных ценностей”. Впоследствии, по мере использования МПЗ для указанных целей, их стоимость переносится на счет 44.

Накапливаемая по дебету счета 44 сумма произведенных организацией расходов, связанных с продажей продукции (товаров, работ и услуг), списываются полностью или частично в дебет счета 90 “Продажи”.

Коммерческие расходы, учитываемые на счете 44, могут (п. 9 ПБУ 10/99):

- включаться в себестоимость продукции, работ, услуг (списываться со счета 44 в дебет счета 20);

- относиться в качестве условно-постоянных напрямую в себестоимость продаж того отчетного периода, в котором они возникли (списываться со счета 44 в дебет счета 90, субсчет 2):

Дебет 20 (90-2) Кредит 44

представительские расходы учтены в себестоимости товаров, работ, услуг (в себестоимости продаж).

Порядок учета определяется учетной политикой организации.

В первом случае расходы формируют показатель по строке 2120 отчета о финансовых результатах (приложение 1 к Приказу Минфина России от 02.07.2010 N 66н), а во втором — показываются по строке 2210.

Представительские расходы — расходы целевые, их предельную величину на год желательно утверждать сметой на отчетный год. В смете надо определить предполагаемую годовую сумму с разбивкой по конкретным статьям расходов и предельными их суммами.

Совместно со сметой целесообразно выпустить и организационно-распорядительные документы, определяющие:

- круг лиц (в том числе и ответственных), имеющих право участвовать в переговорах, а также получать под отчет средства на представительские расходы;

- порядок выдачи подотчетных сумм на представительские расходы;

- порядок расходования средств на представительские расходы;

- документальное оформление представительских расходов;

- порядок осуществления контроля над расходованием и списанием средств на представительские расходы.

Расходы по проведению представительских мероприятий, как и расходы по любому факту хозяйственной жизни, должны оформляться первичными учетными документами (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, далее — Закон о бухучете). Действующие нормативные акты не содержат конкретного перечня документов, которые необходимо оформить для включения представительских расходов в общие затраты. Поэтому организация вправе самостоятельно определить порядок расходования средств по данной статье, их документального оформления и контроля.

Для подтверждения факта осуществления представительских расходов можно использовать следующие документы:

- программу деловой встречи;

- смету расходов по проведению деловой встречи;

- акт об отнесении затрат к представительским.

В программе и акте необходимо указать дату и место проведения деловой встречи (приема), приглашенных лиц и участников со стороны организации, конкретное назначение расходов и их величину.

Программа деловой встречи и смета расходов послужат бухгалтерии документами, на основании которых будут расходоваться средства на проведение приема (заседания) в наличной и (или) безналичной форме.

В акте об отнесении затрат к представительским необходимо указать сумму понесенных расходов со ссылкой на документы, подтверждающие произведенные расходы.

Документы, необходимые для оформления представительских расходов

В законах РФ нет четкого списка документов, необходимых для оформления представительских расходов. Однако для подтверждения произведенных затрат необходимо иметь документы, подтверждающие не только факт оплаты, но и деловой характер проводимого мероприятия. Иными словами, на основании документов должно быть понятно, что встреча имела официальный характер с целью проведения переговоров в отношении деятельности компании.

Примерный перечень документов, подтверждающих представительские расходы, можно увидеть в письмах чиновников. К примеру, в Письме Минфина РФ от 22.03.2010 г. № 03-03-06/4/26 указано, что в качестве таких документов могут быть:

- приказ директора об организации мероприятия и осуществлении необходимых расходов;

- смета или расчет суммы представительских расходов;

- первичная документация при приобретении товаров или оплате услуг для проведения мероприятия;

- отчет о представительских расходах по проведенному мероприятию. В нем фиксируется цель мероприятия, результаты его проведения, размер понесенных представительских расходов.

Важно! Одного авансового отчета с чеками недостаточно для отнесения расходов на представительские. В случае судебного разбирательства суд встанет на сторону налоговиков, если компания не представит полный пакет документов по проводимому мероприятию (Постановление Третьего арбитражного апелляционного суда от 27.11.2012 г

по делу № А74-732/2012).

Специалисты советуют при оформлении отчетной документации избегать формальностей, то есть не указывать одни и те же характеристики проводимых мероприятий. Налоговики могут усмотреть в этом формальность, что поможет им выиграть судебный процесс (Постановление Четырнадцатого арбитражного апелляционного суда от 22.09.2016 г. по делу № А66-17120/2015).

Командировочные расходы на предприятии

Командировка — поездка сотрудника по распоряжению работодателя вне места постоянной работы для выполнения служебного поручения (ст. 166 ТК РФ).

За командированным сотрудником работодатель обязан сохранить рабочее место и средний заработок, а также возместить ему затраты, связанные со служебной поездкой:

Проезд к месту командировки.

К таким затратам относятся билеты на все виды транспорта (кроме такси), комиссия за бронирование билетов, страховка и т. д.). Возможность возмещения расходов на такси определяется работодателем на основании внутренних документов организации.

Проживание во время командировки.

Возмещению подлежат расходы на проживание в гостинице, частном секторе или в арендованной квартире. А вот порядок принятия к учету таких затрат зависит от наличия у сотрудника первичных документов, подтверждающих факт съема жилья.

Суточные.

Суточные — средства, выделяемые сотруднику на текущие расходы во время командировки. За них работник не должен отчитываться, как по всем остальным расходам. Размер суточных законом не ограничивается, но существует определенный лимит, сверх которого эти выплаты подлежат обложению НДФЛ и страховыми взносами.

Иные расходы.

Их перечень работодатель определяет самостоятельно в зависимости от типа и продолжительности командировки, должности сотрудника и иных факторов. Состав таких расходов, как правило, включает затраты на такси или аэроэкспресс, мобильную связь, VIP-зал в аэропорту, представительские расходы.

На все указанные выше затраты работодатель выдает сотруднику аванс, за который он обязан будет отчитаться по возвращении из командировки.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Документальное подтверждение расходов

Представительские расходы могут быть учтены при определении налоговой базы по налогу на прибыль только при их соответствии критериям, предусмотренным п. 1 ст. 252 НК РФ. Итак, расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Обобщение информации для определения налоговой базы по налогу на прибыль производится на основе первичных учетных документов (ст. 313 НК РФ). Поскольку Налоговый кодекс не содержит понятия «первичные учетные документы», в соответствии с п. 1 ст. 11 НК РФ оно определяется согласно законодательству РФ о бухгалтерском учете.

Пунктами 1, 2 ст. 9 Закона N 129-ФЗ <8> предусмотрено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами — первичными учетными документами. Они принимаются к учету, если составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

<8> Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Следовательно, как указало УФНС по Москве в Письме от 23.12.2005 N 20-12/95338, представительские расходы учитываются для целей налогообложения прибыли только при наличии оформленных в рамках действующего законодательства первичных документов, которые подтверждают расходы, понесенные во время проведения официальных деловых переговоров.

Более того, в п. 1 Приказа Минфина России N 26н <9> указано, что включение представительских расходов в себестоимость продукции (работ, услуг) разрешается только при наличии первичных учетных документов, в которых должны быть указаны дата и место проведения деловой встречи (приема), приглашенные лица, участники со стороны организации, конкретное назначение расходов и величина расходов. Организации рекомендуется определить конкретный порядок расходования средств на представительство, их документального оформления и контроля, включая установление круга лиц, имеющих отношение к этой деятельности организации.

<9> Приказ Минфина России от 15.03.2000 N 26н «О Нормах и нормативах на представительские расходы, расходы на рекламу и на подготовку и переподготовку кадров на договорной основе с учебными заведениями, регулирующих размер отнесения этих расходов на себестоимость продукции (работ, услуг) для целей налогообложения, и Порядке их применения».

Приведем рекомендуемый перечень документов, необходимых для подтверждения осуществления затрат на представительские расходы:

- приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов;

- программа проведения деловой встречи с указанием даты, места и сроков ее проведения, количества приглашенных лиц и участников, а также суммы, утвержденной по смете представительских расходов, на данное мероприятие. К программе должен быть приложен список приглашенных лиц и участников с указанием их фамилий, имен, отчеств и должностей;

- отчет о произведенных расходах;

- акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных представительских расходов;

- первичные документы.

Отчет и акт о расходах на проведение деловой встречи и авансовый отчет, к которому должны прилагаться документы, подтверждающие произведенные расходы: счета предприятий общественного питания, товарные чеки, чеки ККТ <10>, документы об оплате транспортных расходов, услуг переводчика и т.д., оформляются по окончании встречи. При этом УФНС по г. Москве в Письме N 20-12/41851 перечислило, что должно быть отражено в отчете о представительских расходах:

- цель представительских мероприятий и результаты их проведения;

- дата и место проведения;

- программа мероприятий;

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

Обратите внимание: счет предприятия общественного питания при отсутствии платежного документа, подтверждающего факт осуществления расчетов, не является документальным подтверждением понесенных представительских расходов (Постановление ФАС ВВО от 10.08.2006 N А29-4238/2005а).

Представительские издержки: что входит в состав

В состав представительских затрат компании можно включить далеко не все виды расходов

Налогоплательщикам важно разобраться в вопросе. Иначе проблем с ФНС не избежать

Если компания учтет неразрешенные траты в составе представительских, то инспекция расценит ситуацию как занижение налогооблагаемой базы. В итоге — штрафы, пени и недоимки.

Что относится к представительским расходам:

- Затраты компании на прием гостей из других фирм с целью начать новое сотрудничество или укрепить старые деловые отношения.

- Издержки на прием членов правления, совета директоров, представителей учредителя или собственников.

Определения закреплены в п. 2 . Но понятие «прием гостей» довольно размытое. Что именно можно включить в эту позицию? Чиновники жестко определили рамки для ситуации: допускается учесть в составе затрат на прием:

- доставку гостей или представителей дирекции на мероприятие (транспортные услуги);

- организацию питания во время проведения мероприятий, например оплату буфета;

- услуги переводчика, при необходимости, например, если организована встреча иностранных гостей.

А вот развлечение, проживание, отдых и даже лечение гостей и представителей правления в состав обозначенных затрат отнести нельзя. Такие издержки предприятия нельзя зачесть при налогообложении прибыли.

Перечень подтверждающих документов

Как оформить представительские расходы с учетом вышеприведенных указаний финансового и налогового ведомств? Резюмируя изложенные в их письмах рекомендации, составим перечень источников, которыми наряду с первичной документацией, полученной от поставщиков, можно обосновать сумму ПР. Это:

- приказ директора фирмы о проведении бизнес-мероприятия;

- смета ПР;

- отчет о расходах;

- акт о списании ПР.

Узнать больше о перечисленных документах вы можете из статей:

- «Cмета на представительские расходы — образец»;

- «Составляем договор на представительские расходы — образец».

Кроме того, если фирма проводит деловые мероприятия регулярно, то основным документом для оформления ПР может быть внутрикорпоративное положение о представительских расходах. Оно будет локальным нормативным актом, регулирующим порядок учета соответствующих расходов и отражения сведений о них в различных документах.

Узнать больше об особенностях использования положения о ПР вы можете, ознакомившись со статьей «Составляем положение о представительских расходах — образец».

Многие фирмы, осуществляя учет ПР в рамках внутрикорпоративного управленческого учета, предпочитают использовать при оформлении данных расходов все типы перечисленных нами выше документов. Это может быть обусловлено установленными нормами управленческого учета, предполагающими как можно более детальное раскрытие сведений о ПР, осуществляемых ответственными сотрудниками предприятия.

Однако, исходя из последних рекомендаций Минфина России, такие расходы разрешено оформлять в учете, используя только:

- отчет о бизнес-мероприятии;

- первичку.

Рассмотрим особенности составления данных документов подробнее.

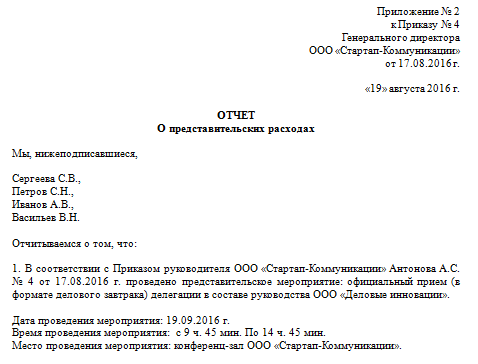

Отчет по представительским расходам: структура документа

Следует отразить в отчете:

- дату формирования отчета;

- сведения о проведенном фирмой представительском мероприятии (его цель, основную тематику);

- сведения об итогах соответствующего мероприятия (желательно, чтобы они были связаны с достижением конкретных результатов по факту проведения переговоров);

- сведения о том, кто участвовал в мероприятии, в рамках осуществления которого были совершены расходы, что учитываются при оптимизации налогообложения;

- сведения о времени, месте проведения мероприятия;

- перечень конкретных представительских расходов, их суммы;

- данные о первичных документах, что сопровождают отчет.

Рассматриваемый документ может издаваться как в виде отдельного локального нормативного акта, так и в виде приложения к другому — например, приказу о проведении мероприятия.

В первом случае документ обычно заверяется директором фирмы — ставится его подпись, указывается должность и Ф. И. О. Во втором случае документ, как правило, составляется и заверяется специальной комиссией, которая отвечает за проведение представительского мероприятия.

заполнения отчета, подтверждающего совершение предприятием представительских расходов, вы можете на нашем портале.

Бухгалтерский учет представительских расходов

Представительские – расходы по обычным видам деятельности и списываются либо в дебет сч. 44, либо в дебет сч.26.

Для производственных предприятий:

Как уже выше сказано, для таких организаций представительские расходы списываются на сч.26 «Общехозяйственные расходы».Дальнейший их учет зависит от метода списания управленческих расходов. Они могут быть списываны либо в дебет счета 20 «Основное производство», либо в дебет счета 90 «Продажи».

Если оплачиваются представительские расходы лично работником предприятия, то деньги ему выдаются под отчет, проводка по списанию имеет вид: Д26 К71.

Услуги сторонних организаций отражаются проводкой Д26 К60 (76).

Далее происходит списание представительских расходов с 26 счета одной из проводок: Д20 К26 или Д90/2 К26.

Для торговых предприятий:

Учреждениями, которые осуществляют торговую деятельность, такие расходы учитываются на 44 счете «Расходы на продажу».

Проводки по учету представительских расходов для торговых предприятий имеют вид:

- Д44 К71, 60, 76 – представительские расх. списаны в расходы на продажу.

- Д90/2 К44 – расх. учтены в составе себестоимости товара.

Налоговый учет

С целью налогообложения прибыли представительские расходы относят к прочим, которые связаны с реализацией и производством. Они являются нормируемыми и не могут быть более 4% от расходов учреждения, связанных с оплатой труда за отчетный период.

В соответствии с НК РФ, место для проведения представительских мероприятий не имеет значения. Исходя из этого, налогоплательщик вправе признавать расходы представительскими даже в случае проведения переговоров за ужином в командировке в другом городе в любое время суток.

Ст. 264 НК включает закрытый перечень таких расходов, и за его рамки выходить не стоит.

Если мероприятия не имеют официального характера, либо отсутствует документация, подтверждающая факт проведения деловых официальных переговоров, расходы на их проведение не учитывают для цели налогообложения прибыли.

Представительскими признаются расходы при условии, что они производились для осуществления деятельности, которая направлена на извлечение прибыли и подтверждены документально. Документально подтвержденные расходы – это затраты, подтверждаемые документами, которые оформлены согласно законодательству РФ.

Такими документами, в частности, могут служить:

- приказ руководителя учреждения на осуществление представительских расходов с указанием их цели;

- смета на представительские расх., программа по проведению официальной встречи с указанием ее даты, места проведения, сроков, ФИО всех ее участников и их должностей;

- документы первичные (товарные чеки, счет ресторана, чеки ККМ, документ, подтверждающий оплату транспорта);

- отчет о представительских расходах в связи с проведенными представительскими мероприятиями, где отражают: цель проведения представительских мероприятий и результат их проведения; прочие сведения относительно проведенного мероприятия, потраченная сумма;

- расчет налоговой базы;

- аналитические регистры налогового учета.

При расчете базы налога на прибыль расходы и доходы определяют нарастающим итогом с начала действия налогового периода. Поэтому сумма расходов по оплате труда будет увеличиваться.Пример:

В апреле учреждение встречало партнеров, в связи, с чем имела следующие траты:

- на доставку партнеров в кафе и обратно— 4 тыс. руб.;

- на обед в кафе — 20 тыс. руб.;

- на их доставку в сауну и обратно — 4 тыс. руб.;

- на баню — 30 тыс руб.

Последние два пункта принять к учету мы не можем, согласно НК РФ.

Таким образом, общая стоимость расходов – 24 тыс. руб.

На организацию данных мероприятий работнику были выданы средства под отчет – 60 тыс. руб. Транспортные услуги оплачивались учреждением с расчетного счета.

Проводки по учету представительских расходов в бухгалтерии:

Учет налоговый:

Отчетным периодом является полугодие.

С начала года, затраты по оплате труда составили – 350000.

Предельно максимальная сумма представительских расходов, которая может учитываться с целью налогообложения, составляет 350 000 * 4% = 14000.

Размер предст. расх. в нашем примере – 24000.

В ходе расчета налога на прибыль, возможно уменьшение базы налога только на 14000. Остальные 10000 не будут учтены.

Другие расходы для важных приемов

В данном случае имеется в виду обеспечение доставки участников официального мероприятия к месту его проведения и обратно. Учитывая позицию Министерства финансов, к данной категории не относятся затраты на покупку билетов железнодорожного транспорта и авиасообщения из других регионов или стран, а также финансы, которые потребовались для доставки гостей к месту временного пребывания из аэропорта, железнодорожного вокзала, размещения их в гостинице, оформления виз. Указанные статьи растрат организации не считаются официальными.

Представительскими расходами (что к ним относится еще, было отмечено выше) могут считаться растраты на покупку продовольствия, предназначенного для приготовления блюд на завтрак, обед или ужин. Для официальных встреч разрешено также приобретать спиртные напитки, что подтверждается разъяснительным письмом Минфина РФ от 25.03.2010. Ведомство включило в перечень представительских расходов алкоголь

Что к ним относится еще, помимо спиртного? Многие думают, что в денежные траты на официальный прием, можно включить покупку чая, кофе, сахара, сладостей, которые могут быть предложены клиентам или партнерам вне проведения важного официального мероприятия, а, к примеру, во время ожидания в приемной. Однако такие издержки Министерство не считает целесообразными

К представительским расходам относятся затраты по приглашению переводчиков, не входящих в штат компании налогоплательщика. Необходимость в услугах специалистов на период проведения официального мероприятия оправдана при присутствии на приеме важных иностранных гостей.

Учет представительских расходов: проводки

Далее рассмотрим, как отражать в налоговом и бухгалтерском учете представительские расходы, какие это счета и проводки.

ПР, которые понесены налогоплательщиком, в полном объеме учитывают на затратных счетах бухучета.

Итак, текущие ПР отражают на счете 26, 44 – в зависимости от вида деятельности, по которому они понесены. По кредиту счета затрат корреспондируют со счетами 60, 71, 76.

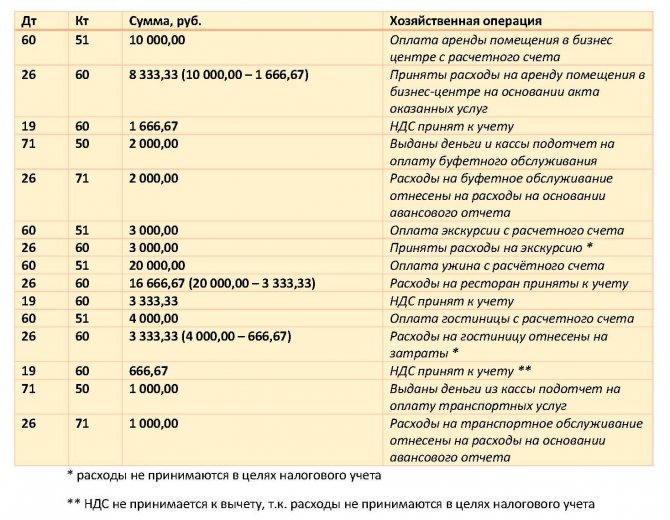

Пример: ООО «Столица» провела выездную деловую встречу с представителями АО «Регион». Программа встречи включала: экскурсию по городу, переговоры в бизнес-центре, деловой ужин в ресторане, проживание партнеров в гостинице, доставку гостей до аэропорта на следующий день.

Затраты составили соответственно:

- 3000,00 руб. (без НДС) – стоимость экскурсии;

- 10 000,00 руб. (в т. ч. НДС 20% – 1666,67 руб.) – аренда зала в бизнес-центре;

- 2000,00 руб. (без НДС) – буфетное обслуживание в бизнес-центре;

- 20 000,00 руб. (в т. ч. НДС 20% – 3333,33 руб.) – ужин;

- 4000,00 руб. (в т. ч. НДС 20% – 666,67 руб.) – расходы на гостиницу;

- 1000,00 руб. (без НДС) – трансфер.

Проводки будут такие:

Типовые проводки по командировочным и суточным расходам

| Дт | Кт | Описание проводки |

| 71 | 50 (51) | Выдача денежных средств из кассы (перечисление на банковскую карту) на командировочные расходы |

| 20 (26, 44 и т.д.) | 71 | Отражение командировочных расходов в производстве или в расходах на продажу |

| 71 | 50 (51) | Возмещение сотруднику перерасхода на командировочные расходы денежных средств из кассы (счета) |

| 50 | 71 | Возврат неизрасходованных денежных средств выплаченных на командировочные расходы |

Пример

За с 10 по 11 декабря работнику выплачиваются суточные в размере 1000,00 руб., а начиная с 12 декабря – 2 500,00 руб. за каждый день нахождения работника в иностранном государстве. Командировочные расходы учитываются в составе общехозяйственных затрат.

Следующие командировочные расходы были документально подтверждены:

- Дорога – 15 000,00 руб. Москва – Сухум;

- Дорога – 14 000,00 руб. Сухум — Москва;

- За найм жилья – 4 дня * 1 500,00 руб. = 6 000,00 руб.

- Прочие командировочные расходы, обговорённые с работодателем – 10 000,00 руб.

Облагаемые расходы НДФЛ:

- Суточные – 2*300,00 руб.;

- Дорога Сухум – Москва – 14 000,00 руб.;

- Итого НДФЛ – 2119,00 руб.

Бухгалтер сформировал следующие проводки по командировочным расходам:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 09.12.2016 | 71 | 50 | 60 000,00 | Выдача аванса на командировочные расходы | КО-2 |

| 20.12.2016 | 26 | 71 | 15 000,00 | Дорога Москва- Сухум | Авансовый отчет |

| 20.12.2016 | 26 | 71 | 6 000,00 | Жилье | |

| 20.12.2016 | 26 | 71 | 14 600,00 | Суточные | |

| 20.12.2016 | 26 | 71 | 10 000,00 | Прочие расходы | |

| 20.12.2016 | 26 | 71 | 14 000,00 | Дорога Сухум — Москва | |

| 20.12.2016 | 50 | 71 | 400,00 | Возврат неизрасходованных денежных средств | КО-1 |

| 31.12.2016 | 70 | 68 | 2 119,00 | Удержан НДФЛ с командировочных расходов |

Отражение представительских расходов в проводках

В бухгалтерском учете расходы на представительские встречи относят к расходам по обычным видам деятельности в сумме фактических затрат, которые были понесены предприятием за отчетный период.

Рассмотрим примеры отражения в учете расходов на проведение представительских мероприятий.

Представительские расходы во время командировки

Расходы на проведение мероприятия (обед в ресторане) составили 7450 руб., НДС 1136 руб.

В учете ООО «Магнит» представительские расходы были отражены следующими проводками:

Представительская встреча с проведением культурно-развлекательного мероприятия

Фактические расходы на проведение делового мероприятия составили 57 200 руб., в том числе:

- обед в ресторане «Парус» 32 000 руб., транспортные услуги на доставку партнеров в ресторан 5 200 руб.;

- билеты в театр 14 500 руб., транспортные услуги на доставку партнеров в театр 5 500 руб.

Остаток неиспользованных средств был возращен Катаевым в кассу ООО «Фиалка».

Бухгалтер ООО «Фиалка» сделал в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50 | Катаевым С.Р. получены средства под отчет | 74 000 руб. | Расходный кассовый ордер |

| 44 | 71 | Учтены представительские расходы на обед и посещение театра (32 000 руб. + 14 500 руб.) | 500 руб. | Авансовый отчет, Отчет о переговорах, Акт об осуществлении представительских расходов, Счет-фактура из ресторана |

| 50 | 71 | Остаток неиспользованных средств возращен Катаевым в кассу (74 000 руб. — 500 руб.) | 27 500 руб. | Приходный кассовый ордер |

| 44 | 76 | Транспортной компанией выставлен счет на оплату услуг доставки (5 200 руб. + 5 500 руб.) | 10 700 руб. | Счет-фактура |

| 76 | Перечислены средства в счет оплаты за услуги доставки | 10 700 руб. | Платежное поручение |

Следует отметить, что согласно НК РФ расходы на проведение культурного мероприятия (посещение театра 14 500 руб.), а также связанные с ним транспортные расходы (5 500 руб.) в налоговом учете представительскими расходами не признаются.

Представительскими называют расходы, предназначенные для осуществления приемов будущих деловых компаньонов. Их перечень ограничивается трудовым кодексом, выдаются деньги только определенному кругу лиц, закрепленных в . Порядок проведения переговоров и расходования представительских денег определяют в приказе, образец которого можно скачать ниже.

Перечень представительских расходов обозначен Налоговым кодексом (п.2 ст.264):

- оплата деловых приемов, заседаний в гостиничных и ресторанных комплексах или собрание с партнерами на территории предприятия (к примеру, завтраки и обеды);

- расходы на крепкие, алкогольные напитки и буфет;

- затраты на препровождение гостей до пункта назначения;

- оплата работы переводчика, не являющегося частью коллектива фирмы.

Данные издержки позволяют компании, применяющей для работы общую систему налогообложения, сократить налогооблагаемую базу в пределах установленного лимита — 4% от суммы расходов фирмы на заработную плату. Чтобы иметь возможность списания данных расходов, необходимо подготовить приказ на представительские расходы.

Основным документом является приказ на представительские расходы, удостоверяющий факт их реализации и обоснованности.

Приказ может выглядеть следующим образом:

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством. Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2020-2021 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Итоги

Для того чтобы использовать представительские расходы в уменьшение налоговой базы, предприятие должно корректно их оформить. В этих целях финансовое ведомство РФ предписывает задействовать такие документы, как отчет о представительском мероприятии, а также первичную документацию, дополняющую его. Важнейшей частью данного отчета может быть программа проводимого мероприятия (однако она может быть оформлена и как отдельный документ).

Изучить иные полезные сведения о представительских расходах вы можете в статье «Составляем обоснование представительских расходов — образец».

>Представительские расходы: понятие, примеры