Заполняем отчетность по форме № 1 бухгалтерский баланс

Содержание:

- Бухгалтерский учет: форма 1 и 2 — кто сдает

- Бухгалтерский отчет: форма 1 и 2 – как заполнить упрощенный отчет о финансовых результатах

- Инструкция по заполнению формы П-1 Статистика

- Отчет о финансовых результатах

- Порядок составления баланса изменился

- Оборотная сторона бланка

- Состав отчета

- Как заполнить отчет

- Заполнение формы 1 бухгалтерского баланса в 2019 году (образец)

- Какую форму использовать – упрощенную или полную

- Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

- Титульный лист

- Основные требования к составлению бухгалтерской отчетности

- Активы и пассивы в бухгалтерском балансе

- Как заполнить новую статотчетность

Бухгалтерский учет: форма 1 и 2 — кто сдает

Бухотчетность составляют все организации, а субъекты, ведущие бухучет в упрощенном виде, могут применять упрощенные формы отчетных бланков. Согласно п. 4 ст. 6 Закона № 402-ФЗ, к таким предприятиям относятся:

- малые фирмы (в т.ч. микропредприятия), включенные в реестр МСП – к таковым относятся компании со среднесписочной численностью до 100 чел. и годовым доходом не более 800 млн. руб.;

- некоммерческие организации (НКО);

- участники проекта «Сколково».

Упрощенные форма 1 и форма 2 предприятия подразумевают обобщенную группировку данных, которая рекомендуется в приложении 5 к Приказу № 66н. Но субъекты вправе разработать и применять свои бланки.

П. 5 ст. 6 Закона № 402-ФЗ приводит перечень организаций, которым упрощенные способы ведения учета и отчетность не доступны, в т.ч. это предприятия, чья отчетность подлежит обязательному аудиту, бюджетники, НКО с функциями иностранного агента, адвокатские и нотариальные палаты и др.

Бухгалтерский отчет: форма 1 и 2 – как заполнить упрощенный отчет о финансовых результатах

Форма 2 составляется исходя из оборотов по бухсчетам и отражает суммированные показатели за отчетный и предшествующий ему годы:

| Статья формы 2 | Код строки | Как вычислить |

| Выручка (за минусом НДС и акцизов) | 2110 | Кредитовый оборот счета 90.1 за минусом оборота по дебету 90.3 (НДС) и 90.4 (акцизы) |

| Расходы по обычной деятельности | 2120 | Дебетовый оборот по сч. 90.2 (себестоимость продаж) |

| Проценты к уплате | 2330 | Оборот по дебету 91.2 (в отношении процентов по всем видам обязательств) |

| Прочие доходы | 2340 | Оборот по кредиту 91.1 |

| Прочие расходы | 2350 | Оборот по дебету 91.2 (кроме процентов) |

| Налог на прибыль | 2410 | Оборот по кредиту сч. 68 (начисление согласно декларации) |

| Прибыль (убыток) | 2400 | Расчет по строкам:

2110 – 2120 – 2330 + 2340 – 2350 – 2410 |

Инструкция по заполнению формы П-1 Статистика

Важно правильно заполнять все поля отчета. Для этого предлагается инструкция, включающая подробное описание всех пунктов документа

Титульный лист

Отчет состоит из титульного листа и пяти разделов:

- Общие показатели (экономические).

- Количество отгруженного товара (оказанных услуг)

- Реализация товаров оптом и в розницу, оборот питания общественного типа.

- Перевозка различных грузов и количество товаров, перевезенных автомобильным транспортом.

- Созданные и отгруженные товары каждого вида по отдельности.

На титульном листе указываются ключевые сведения (полное наименование организации и ее сокращенное название, как в уставных документах, адрес местонахождения, ОКПО).

Важно! Все цифровые показатели указываются в отчете без НДС по ставке 13 процентов. Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг

Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг. Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь)

В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру

Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь). В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру.

Раздел 1

Второй раздел содержит подробную расшифровку первой строки первого раздела. В нем необходимо указывать всю информацию об услугах (товарах), оказанных и произведенных в рамках собственного производства.

В табличной части второго раздела содержится столько кодов по классификатору ОКВЭД, сколько применяется на конкретном предприятии.

Количество всех строк второго раздела должно быть идентичным сумме, отраженной в первой строке в соответствующих графах.

В третьем разделе в двадцать второй строке указывается выручка от реализации товаров гражданам для разных личных нужд. Сюда не входят следующие показатели:

- товары, которые были получены сотрудника предприятия в счет заработной платы;

- товары, которые не выдержали срок гарантийной службы;

- лотерейные билеты;

- проездные документы;

- недвижимые объекты;

- талоны на различные типы транспорта;

- телефонные и платежные карты, предназначенные на пополнения баланса.

Строки с двадцать третьей по двадцать пятую заполняются в строгом соответствии с наименованием. Двадцать шестая строка содержит сведения о выручке, полученной в ходе реализации разных типов товаров предпринимателям, занимающимся индивидуальной деятельностью, и организациям (исключая товары, которые были проданы населению).

Раздел 3

В двадцать седьмой строке указывается выручка, полученная от реализованных населению изделий кулинарии собственного производства или купленных товаров без кулинарной обработки.

В четвертом разделе указывается информация о перевозке грузов автомобильным транспортом. Первые две строки заполняются данными в тоннах, следующие две – в тонно-километрах (грузооборот).

Грузооборот = вес товара в первой поездке * пройденное расстояние + вес товара во второй поездке * пройденное расстояние. Если поездок больше двух, слагаемые добавляются.

В пятом разделе фиксируются сведения о произведенном и отгруженном товаре по каждому типу отдельно. Полный перечень типов выпускаемой продукции и оказанных услуг устанавливается статистическим органом.

В этом разделе записано строки с тремя кодами: 50, 70, 80. Компания, подающая статистические отчеты, самостоятельно проставляет необходимый код, исходя из типов продукции.

Внимание! По всем видов товаров (услуг) фиксируются сведения о производстве, отгрузке и количестве остатков

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

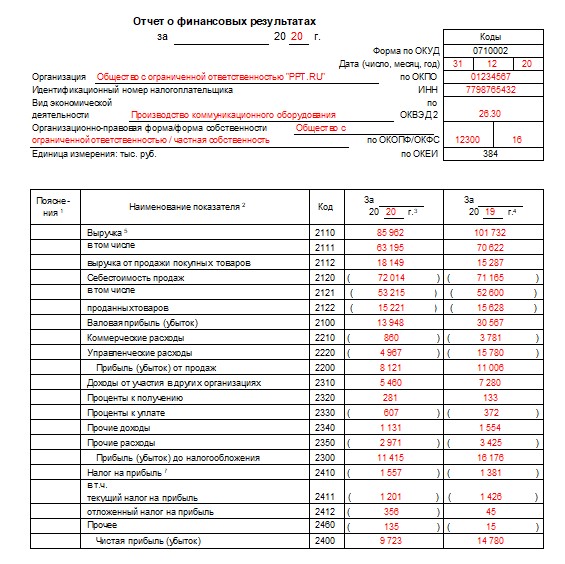

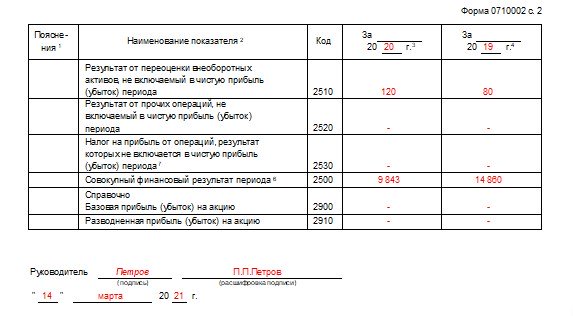

Отчет о финансовых результатах

Отчет о финансовых результатах изменился незначительно. В бланке указывают данные полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в отчетном периоде.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Унифицированная форма № 2, применяемая для отчетности за 2020 год, утверждена приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Правила заполнения

Бланк бухотчетности уже содержит основные правила заполнения. К примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110). При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

ВАЖНО!

Формуляр № 2 бухотчетности налоговики сверяют с фискальной декларацией по налогу на прибыль. Если данные не совпадают, то инспекторы вправе запросить пояснения либо сразу инициировать выездную проверку.. Вот так выглядит образец бухгалтерской отчетности формы 2, заполненной за 2020 год

Вот так выглядит образец бухгалтерской отчетности формы 2, заполненной за 2020 год.

Порядок составления баланса изменился

В годовой отчетности за 2021 год разрешено не раскрывать информацию, если это приведет к потерям. Изменения, внесенные приказом Минфина от 27.11.2020 № 287н, вступили в силу 27.02.2021. Поправки внесены в ряд ПБУ:

- 9/99 «Доходы организации»;

- 11/2008 «Информация о связанных сторонах»;

- 2/2008 «Учет договоров строительного подряда»;

- 12/2010 «Информация по сегментам».

По новым правилам, если раскрытие информации в отчетности приведет к экономическим потерям или урону деловой репутации организации или ее контрагентов, сведения можно не указывать. В этом случае информацию раскрывают ограниченно.

Оборотная сторона бланка

Оборотная сторона бланка в основном заполняется уполномоченным сотрудником. Исключение составляет только графа № 12. Она заполняется в том случае, если произошло изменение анкетных данных: фамилии, имени, отчества, пола, данных о месте и дате рождения. В эту графу вносятся только те данные, которые подлежат изменению. То есть если при вступлении в брак изменилась фамилия, то в графе указывается только старая фамилия, остальные части остаются незаполненными. Кроме того, в этой же графе указывается номер документа, согласно которому произошли изменения. В большинстве случаев это документ, выданный органами ЗАГС. Образец заполнения формы 1П при замене паспорта по причине изменения фамилии при вступлении в брак приведен ниже.

Состав отчета

- общие сведения о юридическом лице;

- распределение уставного капитала (фонда) между акционерами (учредителями);

- взносы иностранных юридических и физических лиц в уставный капитал;

- организационная структура юрлица в отчетном году;

- сведения о производстве и отгрузке товаров, работ и услуг;

- расходы на производство и продажу продукции;

- расходы по оплате отдельных видов работ и услуг сторонних организаций;

- виды экономической деятельности в отчетном году;

- сведения о головном подразделении и территориально обособленных подразделениях.

Бесплатно заполнить и сдать в Росстат через интернет всю отчетность за среднее предприятие

Как заполнить отчет

Пошаговая инструкция, как заполнить форму 1-Т (проф) в 2020 году:

Шаг 1. Заполняем данные на титульном листе.

Шаг 2. Выясняем, как распределить работников по профессиональным группам и какие выбрать коды, используя справочник, размещенный на сайте службы статистики (в нем 9 листов, что означает 9 основных профгрупп, каждый лист содержит перечень профессий ОКЗ). Ищите справочник на странице органа статистки, посвященной рынку труда, или скачайте его в конце статьи.

Шаг 3. Заполняем раздел 1 по группам

Обратите внимание: если в компании имеется вакансия на полставки, в графу 5 впишите ее как единицу, дробных чисел отчет содержать не должен

Шаг 4. Заверяем достоверность данных подписью уполномоченного лица и ставим дату.

Заполнение формы 1 бухгалтерского баланса в 2019 году (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

|

Пояснения |

Наименование показателя |

На ____ 20__ г. |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Материальные поисковые активы |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||

|

Собственные акции, выкупленные у акционеров |

|||||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал (без переоценки) |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Доходы будущих периодов |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье

«Порядок составления бухгалтерского баланса (пример)»

.

Какую форму использовать – упрощенную или полную

Если организация не соответствует установленным критериям малого бизнеса, то использовать упрощенные формы она не имеет права. В этой ситуации необходимо оформлять и баланс, и отчет о прибылях и убытках в их полной версии.

Компании, которые могут заполнять упрощенную форму, определены в действующем законе «О бухучете», к ним отнесены:

- Фирмы, которые получили статус малого бизнеса;

- Компании, осуществляющие некоммерческую деятельность;

- Фирмы, участвующие в разработках и исследованиях согласно положениям о центре Сколково.

Таким образом, только указанные субъекты наделяются правом использовать упрощенные формы отчетов.

Однако, исходя из реальных обстоятельств деятельности и особенностей работы компаний они могут выбирать, в том числе отказаться от простых форм и оформлять полные. При этом свой выбор им обязательно нужно закрепить в учетной политике.

Внимание!

Существуют исключения, при которых заполнять отчетность по упрощенным формам, даже если соблюдаются требования законов, недопустимо.

К ним можно отнести:

- Компании, отчетность которых, согласно действующим законам, подпадает под обязательный аудит;

- Фирмы, которые являются жилищными либо жилищно-строительными кооперативами;

- Потребительские кредитные кооперативы;

- Фирмы, производящие микрофинансирование;

- Государственные организации;

- Государственные партии, а также их региональные представительства;

- Адвокатские бюро, палаты, юридические консультации;

- Нотариусы;

- Некоммерческие фирмы.

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502–505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507–511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

Титульный лист

Укажите полное наименование организации или обособленного подразделения, адрес регистрации, код ОКПО.

Стр. 2

Заполните количество сотрудников и суммы начислений за апрель 2021 г. с разбивкой по диапазонам размеров зарплаты. Например, в апреле работали 2 сотрудника с окладом 26 000 руб., следовательно в стр. 13 гр. 3 ставится число 2, а в стр. 13 гр. 4 — 52 000.

Стр. 3

Здесь приводится расшифровка некоторых сумм. Так, в строках 31 и 32 следует указать количество работников с заработной платой в размере МРОТ, который в 2021 году составляет 12 792 руб. В стр. 33–34 укажите сведения о сотрудниках, работающих неполный день или неполную неделю, и количество совместителей. Эти данные берутся из форм П-4 и П-4 (НЗ), утв. приказом Росстата №412 от 24.07.2020. Оба отчета сдаются юридическими лицами, за исключением малых предприятий, ежемесячно, если в организации работает 15 человек и более, или ежеквартально при численности работников менее 15.

Основные требования к составлению бухгалтерской отчетности

За исключением случаев, оговоренных в законе «О бухучете» от 06.11.2011 № 402-ФЗ, бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах. Часто их называют формы 1 и 2 (ф1 и ф2 бухгалтерского баланса).

Бухгалтерскую отчетность за 2021 год можно сдать только в электронном виде. Малый бизнес теперь не исключение.

ВНИМАНИЕ! Бухгалтерскую отчетность не нужно сдавать в статистику. Подробности см

в материале «Изменения в отчетности».

Бухгалтерская отчетность представляется всеми организациями, ведущими бухгалтерский учет в соответствии со ст. 6 закона 402-ФЗ. Она может быть промежуточной и итоговой.

Итоговая отчетность составляется на конец отчетного периода, который длится с 1 января по 31 декабря, промежуточная — по итогам месяца и квартала (п. 36 Положения по ведению бухучета № 34н).

Данные прошлых отчетных периодов, оказавшиеся несопоставимыми с данными текущего периода, подлежат корректировке в соответствии с ныне действующим порядком составления отчетности. Если корректировка оказалась существенной, то ее причины и последствия отражаются в пояснительной записке. Порядок отнесения отклонений к существенным определяется компанией самостоятельно и закрепляется ею в учетной политике (п. 3 ПБУ 22/2010).

Бухгалтерская отчетность составляется нарастающим итогом с начала года. Она должна давать объективное представление об активах и обязательствах организации, ее доходах, затратах и выручке.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

- Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

- Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

- Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

- Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

- Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

- Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

- Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

- Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

- Уставной капитал.

- Добавочный капитал.

- Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами.

- Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

- Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

- Доходы будущих периодов: резервы предстоящих расходов и платежей.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса.

Как заполнить новую статотчетность

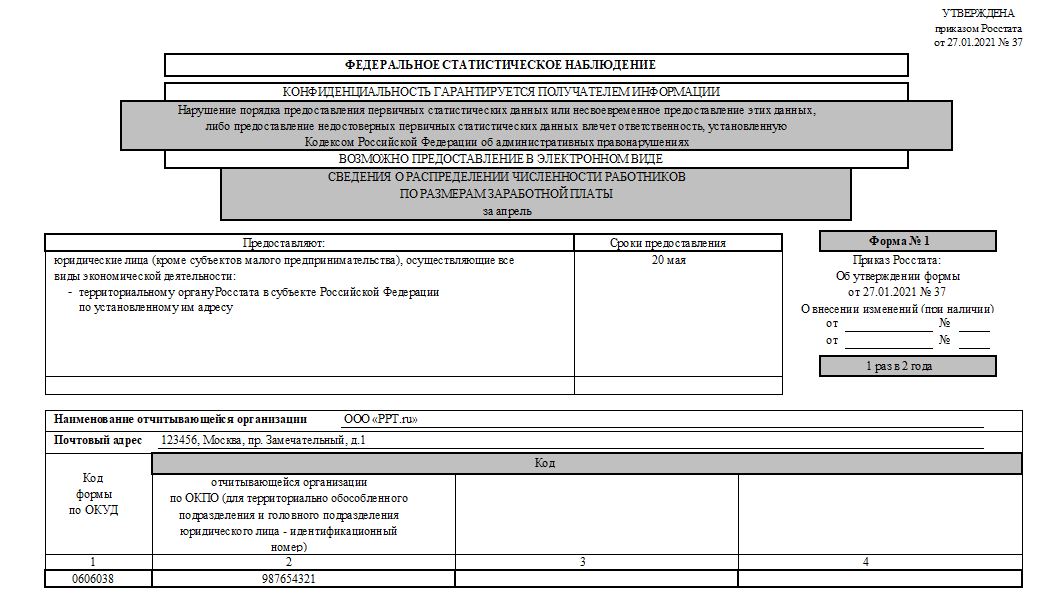

В приказе Росстата содержится подробная инструкция по заполнению статистической формы № 1, рассмотрим, какие требования существуют для направления данных о численности работников и их заработной плате.

Титульный лист

На титульном листе требуется указать только следующую информацию:

- название организации-респондента или обособленного подразделения;

- юридический адрес;

- код ОКПО;

- отчетный период.

Раздел 1

Первый и единственный раздел предназначен для указания численности работников организации в апреле 2021 года в разрезе диапазонов заработной платы от минимальной до превышающей 3 млн рублей. В первой колонке указываем число работников, получающих заработную плату в заданном диапазоне, а во второй — сумму фактически начисленной им зарплаты за апрель 2021 года.

В примечании к разделу указано, что не учитываются сотрудники:

- принятые и выбывшие в течение апреля;

- отсутствовавшие по болезни или уходу за больными;

- находящиеся в отпусках по беременности и родам, в отпусках по уходу за ребенком;

- находившиеся в отпусках без сохранения заработной платы более 5 рабочих дней апреля;

- не работавшие по причине простоя по вине работодателя или по причинам, не зависящим от работодателя и работника, более 5 рабочих дней апреля;

- работавшие в режиме неполного рабочего времени по инициативе работодателя, если неотработанное время составило в апреле более 40 часов.

Не включают в число списочного состава внешних совместителей и граждан, выполнявших работу по договорам гражданско-правового характера (ГПХ).

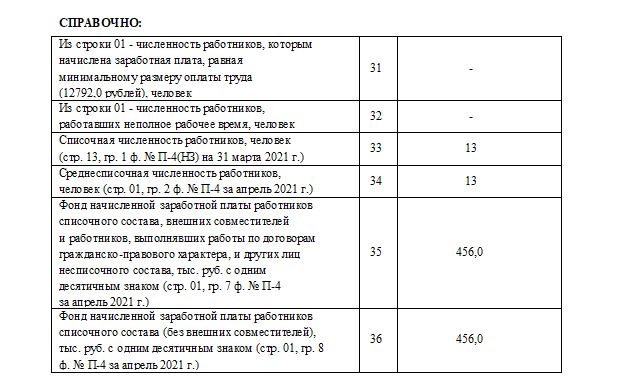

Справочная информация

В справочном разделе указываем списочную численность сотрудников организации и среднесписочную. Фонд зарплаты разделяем на:

- полный — с учетом внешних совместителей, граждан, выполнявших работы по договорам ГПХ, и прочих несписочных лиц;

- списочный.

Если в организации нет договоров ГПХ и внешних совместителей, суммы будут одинаковыми. Отдельно указывают количество работников, получающих минимальную зарплату (МРОТ).

Подпись

Подписывает отчет должностное лицо, ответственное за предоставление первичных статистических данных. Это или лично руководитель, или главный бухгалтер. Указываются дата, номер телефона и адрес электронной почты для связи.