Исправление ошибок в первичных документах и регистрах бюджетного учета

Содержание:

- Как в бухучете исправлять ошибки текущего периода

- История возникновения и методология применения сторно

- Упрощенная процедура исправления ошибок

- Порядок исправления ошибок в бухгалтерской отчетности и учете

- Счета, применяемые для исправления ошибок прошлых лет

- Об условиях освобождения от ответственности.

- Ответственность организации за допущенные искажения в бухгалтерском учете и бухгалтерской отчетности

- Аннулирование ошибочно занесённого документа

- Как отразить реализацию прошлого периода

- Правила проведения сторнирования учетных записей

- Как исправить существенные ошибки

- Особенности учета в одном периоде и в разных

- Ограничение по красному сторно

Как в бухучете исправлять ошибки текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Пример исправления ошибки в бухучете. Ошибка обнаружена до окончания года при составлении отчетности за полугодие

18 мая бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете расходы на рекламу были ошибочно списаны в сумме 25 000 руб. (без НДС). Тогда как фактически сумма расходов составила 23 000 руб. (без НДС).

Ошибка совершена и выявлена в пределах одного года. Поэтому исправить ее нужно на тех же счетах бухучета в том месяце, когда ее обнаружили. В мае бухгалтер внес исправления на основании бухгалтерской справки:

Дебет 44 Кредит 60– 25 000 руб. – сторнирована задолженность перед поставщиком;

Дебет 90-2 Кредит 44– 25 000 руб. – сторнированы расходы по обычным видам деятельности;

Дебет 44 Кредит 60– 23 000 руб. – отражена задолженность перед поставщиком;

Дебет 90-2 Кредит 44– 23 000 руб. – списаны на расходы по обычным видам деятельности расходы на рекламу.

22 июня бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете был неправильно отражен начисленный аванс по налогу на имущество организаций. Вместо 210 000 руб. было отражено 180 000 руб. В налоговой отчетности ошибки нет.

Ошибка была найдена до окончания года, поэтому ее отразили в составе расходов по обычным видам деятельности отчетного периода. Исправления в бухучет внесли на основании бухгалтерской справки:

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество организаций»– 30 000 руб. – отражено доначисление налогу на имущество организаций за I квартал.

История возникновения и методология применения сторно

Сторно — вариант корректировки в бухгалтерском учете всех востребованных данных. Само слово stornare итальянского происхождения и означает «поворачивать обратно», «отводить». Понятия «сторнировать» и «минусовать» идентичны.

Могут быть внесены документы:

- лишние;

- с ошибочной корреспонденцией;

- в которых указана завышенная сумма.

Такая документация подлежит обнулению. Проводки подобного рода отражаются в учетных документах с отрицательным знаком.

Термин «сторнировать» не всегда применим при ошибках. Иной раз, когда в обусловленный период учет осуществляется в плановых ценах, после чего проводится доводка до фактических показателей, эти суммы приходится снижать. Применим термин «отсторнировать», как вариант.

Раньше, при ручных расчетах, обнаруженные ошибки фиксировались следующим способом: неверные суммы не перечеркивались, а дополнительно вносились обозначения красными чернилами. Но красные чернила были не у всех. Приходилось такие суммы вписывать и тут же обводить прямоугольными рамками. Рассчитывая окончательные суммы, красные цифры отнимались — сторнировались.

Пример. Обороты по бухгалтерскому счету: правильная сумма 1000, а вместо суммы 4000 было указано 4400 (операция с рис. 2).

Целесообразность введения цветного сторно была описана А. А. Беретти еще в 1889 году. В российском бухгалтерском учете более приемлемым стало словосочетание «красное сторно».

Конечно, можно было бы (теоретически) поменять местами дебет с кредитом и тем самым обнулить ошибочную проводку. Так получают обратное сторно с формированием верного итогового сальдо. Однако в этом случае сумма оборотов по счетам получается завышенной. Отмечается не полная достоверность бухгалтерских сведений.

У методики исправления ошибок обратной доводкой имеется неофициальное название — «черное сторно». И здесь также предусмотрены разные способы исчислений. Можно произвести расчет подобно последнему варианту (рис. 3), если корреспонденция счетов правильная. Достаточно обозначить лишь дельту между верной и внесенной суммами. Тогда дополнительно формировать правильную проводку не потребуется.

Методика обратного сторно применима больше в западных системах учета и в кредитных организациях. Российский бухучет под сторно понимает «красное сторно» по умолчанию.

В законодательстве касательно бухучета нельзя найти термин «сторно». Если обратиться к источнику ПБУ 22/2010, где описан порядок исправления ошибок, то и там не найти термина сторно. Зато в законодательных актах, регламентирующих бухгалтерскую деятельность автономных и бюджетных организаций, прямо указывается, что исправлять ошибки следует методом красного сторно. В стране сложилась практика сторнировать ошибочные документы, так что под термином «сторно» в дальнейшем нужно учитывать именно «красное сторно».

Упрощенная процедура исправления ошибок

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения для несущественных ошибок, без ретроспективного пересчета, а именно:

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода на счете 91 «Прочие доходы и расходы».

Пример

В январе 2017 года после реформации баланса, подписания и представления пользователям бухгалтерской отчетности обнаружена ошибка, допущенная в сентябре 2016 года.

Бухгалтерская отчетность еще не утверждена собственниками организации.

В результате ошибки занижена сумма расходов по аренде офиса. Сумма ошибки составила 500 000 руб. Кроме этого не был отражен НДС с арендной платы в размере 90 000 руб.

Данная ошибка признана существенной.

В бухгалтерском учете на 31 декабря 2016 года произведены исправительные записи:

Дебет счета 26 «Общехозяйственные расходы», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2015 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2015 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж», Кредит счета 26 «Общехозяйственные расходы» — 500 000 руб. — списана сумма ранее не учтенной арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж», Кредит счета 90 «Продажи», субсчет «Себестоимость продаж» — 500 000 руб. – закрыт субсчет «Себестоимость продаж» счета ;

Дебет счета «Прибыль и убытки», Кредит счета 90 «Продажи», субсчет «Прибыль/убыток от продаж» — 500 000 руб. – закрыт субсчет «Прибыль и убытки»;

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета «Прибыль и убытки» — 500 000 руб. – скорректирована сумма чистой прибыли.

В форме «Отчет о финансовых результатах» за 2016 год значение по строке 2120 «Себестоимость продаж» необходимо увеличить на 500 000 руб. и внести изменения по другим показателям формы, например, по строкам 2100 «Валовая прибыль (убыток)», 2220 «Прибыль (убыток) от продаж» и т.д.

Пример

Воспользуемся условиями предыдущего примера.

При этом предположим, что ошибка выявлена в июне 2017 года после подписания, представления и утверждения отчетности.

В этом случае в июне 2017 года ошибку следует исправить следующим образом:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2016 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2016 года;

В этом случае отчетность за 2016 год не корректируется.

Будет пересчитан (изменен) показатель чистой прибыли за 2017 год (ретроспективный пересчет) по строке 1370 «Нераспределенная прибыль (непокрытый убыток) бухгалтерского баланса за 2017 год и по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах за 2017 год.

Порядок исправления ошибок в бухгалтерской отчетности и учете

Какие ошибки бывают в учете и отчетности? Основное деление – на существенные и несущественные ошибки. А далее возможны следующие ситуации:

- ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период;

- ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является:

- или существенной;

- или несущественной.

Существенность ошибки в бухгалтерском учете определяет сама организация. Можно закрепить критерии существенности в учетной политике (п. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008).

Как правило, при любой ошибке оформляется бухгалтерская справка, в которой фиксируется выявление ошибок в бухгалтерском учете, их исправление, проводки, которые сделаны для исправления.

Счета, применяемые для исправления ошибок прошлых лет

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

-

кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

-

в каком году допущены ошибки (в прошлом или ранее прошлого);

-

требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Обратите внимание: счета, применявшиеся до 01.01.2021 для исправления ошибок прошлых лет в части консолидируемых расчетов (1 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному», 1 304 94 000 «Консолидируемые расчеты иных прошлых лет»), исключены из плана счетов бюджетного учета и Инструкции № 162н.

Об условиях освобождения от ответственности.

Положениями п. 3 и пп. 1 п. 4 ст. 81 НК РФ определены условия, позволяющие организациям избежать налоговой ответственности при подаче уточненной декларации.

Условия освобождения от ответственности зависят от момента представления «уточненки», который сравнивается с установленными сроками подачи налоговой декларации и сроком уплаты налога.

К сведению:

Согласно ст. 289 НК РФ декларации по налогу на прибыль представляются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3), а по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4).

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст. 289 НК РФ. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (п. 1 ст. 287 НК РФ).

Итак, как было отмечено выше, условия освобождения от ответственности зависят от момента представления уточненной декларации в налоговый орган:

- до истечения срока подачи налоговой декларации (п. 2 ст. 81 НК РФ). В этом случае декларация считается поданной в день подачи «уточненки». Организация освобождается от ответственности, как говорится, по умолчанию;

- после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ). В отношении налога на прибыль правило, предусмотренное этой нормой, не работает, так как срок подачи декларации и срок уплаты налога совпадают;

- после истечения срока подачи налоговой декларации и срока уплаты налога (п. 4 ст. 81 НК РФ). Согласно этой норме налогоплательщик освобождается от ответственности в двух случаях.

Во-первых, «уточненка» представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Во-вторых, если «уточненка» представлена после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Отметим, что положения п. 4 ст. 81 НК РФ не уточняют, за какие именно налоговые правонарушения налогоплательщики могут избежать ответственности, если до подачи «уточненки» уплатят недоимку и пени. По-видимому, предполагается, что организации могут рассчитывать на освобождение как по ст. 120, так и по ст. 122 НК РФ.

К сведению:

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения влечет взыскание штрафа в размере 10 000 руб. (п. 1) или 30 000 руб., если те же деяния совершены в течение более одного налогового периода (п. 2).

В силу ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п. 1), а если это деяние совершено умышленно – в размере 40 % от неуплаченной суммы налога (п. 2).

Возникает вопрос: может ли быть привлечен к ответственности по ст. 122 НК РФ налогоплательщик, подавший «уточненку» с указанием увеличения базы и суммы налога к уплате, однако не уплативший данную сумму и пени до ее подачи?

Согласно позиции Минфина, изложенной в Письме от 13.09.2016 № 03‑02‑07/1/53498, НК РФ не предусмотрено освобождение налогоплательщика от ответственности за совершение данного правонарушения по основанию, установленному п. 4 ст. 81 НК РФ, при условии уплаты недоимки и пеней после представления в налоговый орган соответствующей уточненной налоговой декларации.

В Письме Минфина России от 23.05.2017 № 03‑02‑07/1/31591 также говорится, что для освобождения от ответственности по п. 1 ст. 122 НК РФ при наличии недоимки на день подачи уточненной налоговой декларации налогоплательщик должен до ее подачи уплатить налог и пени за просрочку уплаты налога.

Ответственность организации за допущенные искажения в бухгалтерском учете и бухгалтерской отчетности

Административная ответственность.

Эта ответственность возлагается на должностных лиц организации и установлена ст.15.11 КоАП РФ. Согласно данной статье на должностных лиц может быть наложен административный штраф в размере от 20 до 30 минимальных размеров оплаты труда (т.е. от 2000 до 3000 руб.). Данные санкции могут быть наложены при следующих составах правонарушения:

1) грубое нарушение порядка и сроков хранения учетных документов;

2) грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

искажение сумм начисленных налогов и сборов не менее чем на 10%;

искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

На последний случай следует обратить особое внимание, поскольку такие искажения в отчетности (на 10% по одной строке) возникают чрезвычайно часто из-за, казалось бы, безобидных ошибок. Отметим, что согласно ст.4.5 КоАП РФ в данном случае постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня совершения административного правонарушения, т.е

с даты подписания отчетности, содержащей искажения. Что касается искажения сумм начисленных налогов, то здесь целесообразно попытаться доказать, что составом рассматриваемого правонарушения является искажение статей баланса, агрегирующих задолженность перед бюджетом и фондами, а не искажения по любому налогу в налоговой декларации. Это связано с тем, что налоговые декларации согласно п.2 ст.13 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» не входят в состав бухгалтерской отчетности, искажениям в которой и посвящена указанная статья КоАП РФ.

Налоговая ответственность.

Согласно ст.120 НК РФ установлены санкции за грубое нарушение правил учета доходов и расходов и объектов налогообложения, под которым понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. Заметим, что ответственность по этой статье может быть применена к организации, даже если ошибки в бухгалтерском учете не привели к недоплате налогов.

Кроме того, такая ответственность не применима к единичным ошибкам и ошибкам в методологии бухгалтерского учета: грубым нарушением считается только систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение одновременно и на счетах бухгалтерского учета, и в отчетности. Размер санкций, установленный данной статьей, достаточно велик и во многих случаях несоразмерен допущенным нарушениям. Например, судя по арбитражной практике, нередки случаи, когда организация в результате неправильных бухгалтерских записей недоплатила налог на имущество в размере нескольких рублей, а налоговый орган на основании п.3 ст.120 НК РФ требует уплаты штрафов в размере 15000 руб. В подобных ситуациях следует как минимум просить суд снизить их размер на основании подп.3 п.1 ст.112 НК РФ, признав такую несоразмерность фактом, смягчающим ответственность.

Если же в результате нарушения правил бухгалтерского учета не произошло недоплаты налога, то следует пытаться оспорить налоговые санкции по ст.120 НК РФ в целом, апеллируя к ст.106 НК РФ, согласно которой налоговым правонарушением признается действие или бездействие, виновно совершенное в нарушение законодательства о налогах и сборах. В данном же случае было нарушено не законодательство о налогах и сборах, а нормативные акты Минфина России по бухгалтерскому учету. А при отсутствии события налогового правонарушения согласно ст.109 НК РФ никакое лицо не может быть привлечено к налоговой ответственности.

Аннулирование ошибочно занесённого документа

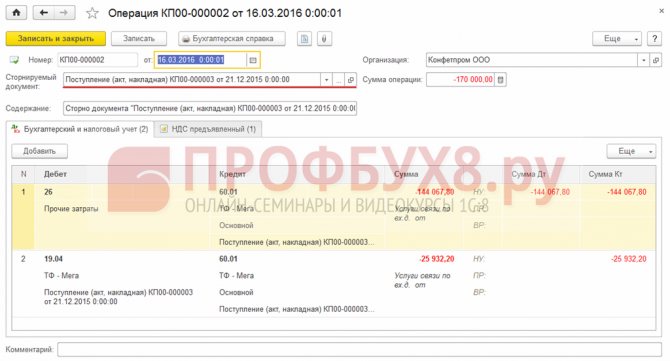

Бывают ситуации, когда ошибочно занесён документ, например, создан дубль в базе 1С 8.3.

Аннулирование ошибочно занесённого документа в 1С 8.3 производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

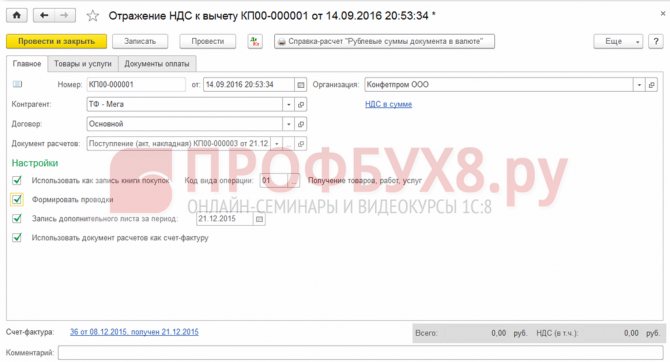

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

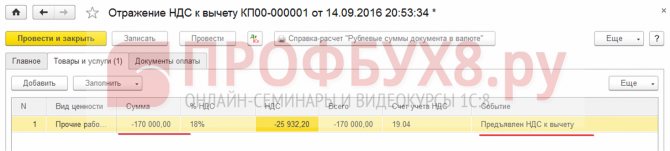

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе “Исправление ошибок и корректировки в учете“

Поставьте вашу оценку этой статье: (4 оценок, среднее: 5,00 из 5) Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Правила проведения сторнирования учетных записей

При внесении корректировок необходимо соблюсти ряд правил. Для применения метода красное сторно необходимо определить дату проведения корректировки. Порядок следования хронологии исправления установлен в ПБУ 22/2010. Положение определяет временные рамки для исправления ошибок. Корректировка осуществляется в текущем или предыдущем учетных периодах. Изменение записей прошлого периода зависит от факта сдачи отчетности. Внесение изменений в регистры после сдачи отчетности не производится.

| Период неточности | Проведение корректировки |

| Ошибка текущего периода | Месяц обнаружения ошибки |

| Ошибка предшествующего периода, обнаруженная до сдачи отчетности | Декабрь отчетного года |

| Ошибка предшествующего периода, выявленная после сдачи отчетности | Текущий период ведения операций |

В аналогичном порядке вносятся изменения в учет при необходимости корректировки фактов хозяйственной деятельности при снятии наценки, доведения плановых показателей к фактическим.

Как исправить существенные ошибки

В зависимости от того, когда бухгалтер обнаружил существенную ошибку, порядок ее исправления будет варьироваться:

| Принцип исправления | Момент обнаружения | Порядок исправления | пункт ПБУ 22/2010 |

| В учете | В году совершения – выявлена до окончания года | Исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка | 5 |

| Ошибка отчетного года – выявлена после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год* | Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года | 6 | |

| В учете и отчетности за год совершения ошибки | Ошибка предшествующего отчетного года — выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности собственникам | Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года.

Если отчетность была представлена кому-либо до исправления ошибки, она заменяется на исправленную. |

7 |

| Ошибка предшествующего отчетного года — выявлена после представления бухгалтерской отчетности за этот год собственникам, но до даты утверждения ими | Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года.

В исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности. Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. |

8 | |

| В учете и отчетности за год выявления ошибки | Ошибка предшествующего отчетного года – выявлена после утверждения бухгалтерской отчетности за этот год | Исправляется:

Ретроспективный пересчет производится в отношении показателей начиная с того отчетного периода, в котором была допущена ошибка **. Утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям |

9, 10 |

* Бухгалтерская отчетность считается составленной после подписания ее руководителем экономического субъекта (п. 8 ст. 13 Федерального закона N 402-ФЗ).

** В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (п. 11 ПБУ 22/2010).

В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п. 12 ПБУ 22/2010).

Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Как видим, ПБУ 22/2010 предусматривает три подхода к исправлению существенных ошибок. Они предлагаются не на выбор, а с учетом момента выявления ошибки.

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

Узнать подробнее

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2021 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2021 г. За 4 квартал 2021 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2021 г. аренда за 4 квартал 2021 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2021 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

- прежнюю сумму арендного платежа за 4 квартал 2021 г. (318 000 руб., в т.ч. НДС — 48 508 руб.);

- новую сумму арендного платежа за 4 квартал 2021 г. (337 800 руб., в т.ч. НДС — 51 529 руб.);

- разницу (увеличение) (19 800 руб., в т.ч. НДС — 3 020 руб.).

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2021 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2021 г.

Пример 2

В сентябре 2021 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.). В феврале 2021 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2021 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

- прежнюю стоимость (96 000 руб., в т.ч. НДС — 14 644руб.);

- новую стоимость (82 400 руб., в т.ч. НДС — 12 569 руб.);

- разницу (уменьшение) (13 600 руб., в т.ч. НДС — 2 075 руб.).

В этой ситуации в феврале 2021 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2021 г.

«Ласточка» в феврале 2021 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2021 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Ограничение по красному сторно

Три приказа Минфина России вступили в силу в декабря 2020 года:

- Приказ от 28.10.2020 № 246н (зарегистрирован в Минюсте России 09.12.2020).

- Приказ от 30.10.2020 № 253н (зарегистрирован в Минюсте России 11.12.2020).

- Приказ от 30.10.2020 № 256н (зарегистрирован в Минюсте России 11.12 2020).

Они внесли поправки в инструкции по бухучету № 162н, № 174н, № 183н, значительно уменьшив основания для применения проводок в красном сторно в бухгалтерском учете бюджетных учреждений. Отличительной особенностью новых редакций инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по кредиту счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением сторнирования.

По бухгалтерским нормам, сторнировочная запись — это проводка для частичного или полного аннулирования ошибочных бухгалтерских записей. С 11.12.2020 у бухгалтеров бюджетных организаций осталось мало оснований для этого способа исправления ошибочных проводок:

- При исправлении ошибок текущего года и прошлых лет в соответствии с требованиями стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 инструкции № 157н.

- При уменьшении показателей сметных назначений по доходам (поступлениям).

- При отражении превышения плановой себестоимости готовой продукции над фактической.

- При отнесении на финансовый результат сумм торговой наценки по товарам, реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т. п.

- При отражении задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

У коммерческих организаций и автономных учреждений таких оснований на одно больше. По рекомендации вместо красного сторно применяется обратная проводка в бухучете

Особенно это важно для таких операций:

- корректировка расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменение стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнение стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочное прекращение или расторжение договора аренды, безвозмездного пользования.