Исправление ошибок прошлых лет в бухгалтерском учете

Содержание:

- Дата выявления ошибки

- Оформление исправления ошибок бухгалтерского учета и отчетности

- Что такое корректировка бух отчетности

- Номер корректировки в 3-НДФЛ – что это

- Бухгалтерская отчетность – 2015: ответы на вопросы

- Пример: корректировка бухгалтерской отчетности за 2021 год

- Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

- Как можно сдавать баланс за 2021, чтобы не нарушать закон: новости

- Какой период времени дает ифнс на корректировку отчетов

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим порядок исправления ошибок в бухгалтерской отчетности «до утверждения». В этом случае сдать уточненный баланс, форму 2 и другие отчеты необходимо. Если отчетная форма еще не утверждена, то коррективы в учет внести обязательно. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то для нормализации бухгалтерской отчетности необходима корректировка. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. На заседании учредителей компании выявлена существенная неточность, и отчет возвращен в бухгалтерию на доработку. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями и предоставляет его учредителям на рассмотрение. В этом случае не возникает вопроса, можно ли пересдать бухгалтерскую отчетность за 2020 год — это сделать необходимо. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001» или «—1».

Оформление исправления ошибок бухгалтерского учета и отчетности

Исправления ошибок в регистрах бухгалтерского учета должны содержать ():

- дату исправления;

- подписи лиц, ответственных за ведение данного регистра и санкционирующих внесение исправлений (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации).

Оформление исправления ошибки производится бухгалтерской справкой (), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных .

В зависимости от ситуации исправления могут быть внесены:

- путем сторнирования (например, в случаях необоснованных записей в учете, завышения сумм по операциям и т.п.);

- путем внесения дополнительных проводок в случае доначисления не учтенных ранее сумм.

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (). В пояснениях приводят сведения:

- о характере ошибки;

- о сумме корректировки по каждой статье отчетности (по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо);

- о сумме корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- о сумме корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления ().

Что такое корректировка бух отчетности

В процессе своей деятельности все предприятия обязаны предоставлять в контрольные органы бухгалтерскую отчетность. Данные должны быть достоверными, поэтому к процедуре составления форм необходимо подходить с максимальной ответственностью. Однако даже опытные бухгалтера на 100 % не застрахованы от возникновения в финотчетах ошибок или неточностей.

Обусловлено это может быть, к примеру, несвоевременным поступлением первички. В этом случае для нормализации бухгалтерской отчетности необходима корректировка данных. В соответствии с п. 4 ПБУ 22/2010 обнаруженные ошибки подлежат исправлению. Но не все сведения следует уточнять. В частности, корректировка бухгалтерской отчетности не предусмотрена по тем данным, которые обнаружены по информации, недоступной для организации на дату отражения таких сведений (п. 3 ПБУ).

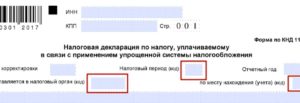

Номер корректировки в 3-НДФЛ – что это

Декларация 3-НДФЛ – это один из видов финансового отчета предоставляемый налогоплательщиками в Налоговую службу с различными целями. Грамотно заполненный документ по форме 3-НДФЛ говорит о финансовом положении гражданина за прошедший год, два или три.

При необходимости составления отчета, в первую очередь нужно понимать, что собственной представляет собой декларация 3-НДФЛ и как она выглядит.

При этом обязательно нужно учесть, что документ ежегодно подвергается изменениям в требованиях в соответствии с поправками в приказе о Налоговой службе. То есть задавшись целью заполнить 3-НДФЛ за прошедший 2017 год ориентируйтесь на последние поправки нынешнего 2018 года.

Сейчас декларация выглядит следующим образом:

- Титульный лист – где содержится общая информация о налогоплательщике (паспортные данные), цифровой код Налогового органа и налоговый период и иные реквизиты документа.

- Раздел о налоговых исчислениях – где указывается состояние налогового исчисления (доплата в ФНС или наоборот возврат налога гражданину).

- Расчеты налоговой базы – где предоставляются точные расчеты по годовой прибыли, отчислениям и суммы возврата/доплаты.

- Источники доходов – где конкретно указываются официальные способы заработка и инвестиций.

- Виды налогового вычета – где указывается причина возникновения необходимости предоставление декларации 3-ндфл (покупка, продажа, обучение, лечение и прочее).

При решении вопроса об самостоятельном заполнении декларации 3-НДФЛ граждане часто колеблются. Действительно, смотря на образец документа, наблюдается большое количество неизвестных «бухгалтерских» терминов. На одном из которых мы остановимся в статье подробнее.

Номер корректировки в декларации по форме 3-НДФЛ – это один из реквизитов документа.

Смотря на него, проверяющий орган ориентирует свои дальнейшие действия: проверять данные в декларации на достоверность полностью либо обратить особое внимание на отдельные составляющие документа. Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган. Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган

Говоря иными словами номер корректировки указывает на первичность или вторичность сдачи декларации в Налоговый орган.

https://youtube.com/watch?v=Rtj9lHYEyrM

К тому же вдаваясь в подробное рассмотрение словосочетания «номер корректировки» можно понять, что речь идет о коррекции, поправках. С необходимостью указания численного количества поправок в финансовом отчете.

Заполнить самостоятельно графу с номером корректировки не влечет больших сложностей и тем более наличие особых знаний бухгалтерского учета. Составителю документы главное нужно быть внимательным, иначе и без того длинный срок камеральной проверки (90 дней) продлиться, в связи с возвратом декларации по причине некорректного заполнения.

Обозначается номер корректировки цифровым обозначением в специально отведенном для этого месте на титульном листе декларации 3-НДФЛ. Данное место представляет собой пустующие квадраты с комментарием об их заполнении.

- Если декларация по форме 3-НДФЛ заполняется налогоплательщиком впервые, то в месте такого реквизита, как код корректировки, указывается цифра «00». Данная информация говорит о том, что декларация по факту возникновения необходимости сдачи финансового отчета – сдается впервые.

- Если по определенному ряду причин декларация по форме 3-НДФЛ не была принята проверяющим инспектором ФНС и возвращена налогоплательщику, то в коде корректировке указывается цифра, соответствующая повторному разу пересдачи декларации. То есть «01», «02», «03» и так далее.

Если при первичной либо вторичной сдаче декларации в ФНС код корректировки указан не корректно (не соответствует действительности) – документ возвращается с пометкой «Принято решение об отказе в предоставлении…». Сдать декларацию с исправлением ошибок повторно – допускается.

При этом следует уточнить, что в случае необходимости уплаты денежных средств в бюджет страны со стороны налогоплательщика – исправление некорректного номера корректировки и повторная сдача отчета является прямой обязанностью. А в случае возврата излишне уплаченного налога наоборот налогоплательщику – на усмотрение заявителя.

Знайте, что декларация 3-НДФЛ создана в весьма простой и доступной гражданам форме. На официальном сайте Федеральной Налоговой Службы Российской Федерации размещена специальная программа для заполнения декларации. Она находится в доступном скачивании для граждан, нуждающихся в помощи для грамотного заполнения и подачи декларации 3-НДФЛ.

Бухгалтерская отчетность – 2015: ответы на вопросы

Утверждение отчетности

Кто вместо руководителя организации может подписать бухгалтерскую отчетность?

Сделать это может любой сотрудник, уполномоченный руководителем организации. Руководитель может передать часть своих полномочий, втом числе и право подписи бухгалтерской отчетности, другим сотрудникам. Например, своему заместителю, финансовому или коммерческому директору. Что для этого нужно сделать, читайте в рекомендации.

Можно ли на бланках бухотчетности проставлять факсимильную подпись руководителя организации?

Нет, нельзя. Закон о бухучете требует, чтобы бухгалтерскую отчетность руководитель или уполномоченный сотрудник подписывал лично на бумаге. О том, как составить и представить бухгалтерскую отчетность, читайте в рекомендации.

Нужно ли ставить печать на формах бухгалтерской отчетности?

Нет, не нужно. Бухгалтерскую отчетность заверяет руководитель или уполномоченный сотрудник своей подписью. На каких еще документах не нужна печать, смотрите в таблице.

Как утвердить годовую отчетность?

Годовая бухгалтерская отчетность должна быть утверждена. Решение об этом принимается общим собранием акционеров (участников). Оформить такое решение нужно протоколом общего собрания. Как оформить протокол, читайте в рекомендации.

Сдача отчетности

Какими способами можно сдать бухгалтерскую отчетность?

Бухгалтерскую отчетность можно представить в инспекцию следующими способами:

- лично налоговому инспектору (в отделение Росстата);

- по почте;

- по телекоммуникационным каналам связи (Интернету).

Обязательно ли сдавать бухотчетность в электронном виде, если в организации более 100 сотрудников?

Не обязательно, можно и на бумаге. В отличие от налоговой отчетности бухгалтерскую за 2015 год можно сдавать как в электронном, так и в бумажном виде. Численность сотрудников в организации роли не играет. Сдать отчетность нужно не позднее 31 марта текущего года. Если организация отчиталась через Интернет, то отправлять в бумажном виде формы отчетности не нужно. Как сдать бухгалтерскую отчетность в электронном виде по ТКС, читайте в рекомендации.

Ответственность

Что будет, если неподать бухотчетность в Росстат?

Если вовремя не сдать в Росстат бухгалтерскую отчетность или сдать ее в неполном объеме, взыщут административный штраф. Должностному лицу организации грозит штраф от 300 до 500 руб. (руководителю). Саму же организацию могут наказать на сумму от 3000 до 5000 руб.

Оштрафуют ли организацию, если не сдать в Росстат аудиторское заключение, узнайте в рекомендации.

Что будет, если вовремя не сдать бухгалтерскую отчетность в налоговую инспекцию?

За каждую форму бухотчетности, сданную с опозданием, организации грозит штраф 200 руб. Сумму штрафа проверяющие рассчитывают исходя из полного перечня документов, который должна сдавать конкретная организация. Например, за 2015 год вам нужно сдать следующие формы: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, пояснения в табличной и текстовой форме. Если вы не сдали отчетность в срок, то размер штрафа составит 1000 руб. (200 × 5). А еще главному бухгалтеру грозит административный штраф на сумму от 300 до 500 руб. Какие документы нужно сдавать в составе бухгалтерской отчетности, читайте в рекомендации.

Баланс

Как в балансе отразить выданные беспроцентные займы?

Беспроцентные займы в балансе отразите по строке 1230 «Дебиторская задолженность». Такие займы не являются финансовыми вложениями, потому что они не приносят организации доходов.

Пример: корректировка бухгалтерской отчетности за 2021 год

10 апреля 2021 после сдачи финансовой отчетности ООО «Луч» в ИФНС, установлена неточность в расчете полагающихся дивидендов. Искажение составило 11% от достоверной суммы начисленных выплат. Поскольку финансовая отчетность компании еще не утверждена владельцами, но уже сдана в ИФНС и органы статистики, для нормализации бухгалтерской отчетности необходима корректировка.

Бухгалтеру придется поставить ИФНС в известность, в срочном порядке:

- Сделать исправительные проводки, датируя их 31 декабря 2017;

- Пересчитать итоги работы по году;

- Составить новый вариант финансовой отчетности;

- Представить во все контролирующие органы с необходимым письменным сопровождением о внесенных изменениях.

Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

С 2018 года налоговикам дана чёткая установка – заранее отслеживать и собирать доказательства сдачи недостоверной и неполной налоговой отчётности, чтобы потом её отозвать (аннулировать). Ведь если подписал декларацию – значит заверил, что все представленные в ИФНС сведения соответствуют действительности. Предлагаем в этой статье официальную схему, по которой будут работать инспекции.

Что подтверждает подпись на декларации?

Одна из основополагающих норм Налогового кодекса РФ гласит, что плательщик или его представитель подписывает декларацию (расчет), тем самым подтверждая достоверность и полноту указанных сведений (п. 5 ст. 80).

Чтобы доказать нарушение этого правила и затем отозвать сданную отчётность, инспекторы должны собрать соответствующие доказательства. Занимаются этим, в основном, камеральщики. В письме от 10.07.2018 № ЕД-4-15/13247 ФНС России привела для них инструкцию к действию. С удовольствием делимся ею далее.

Отметим, что речь в письме Налоговой службы идёт только о декларациях по налогу на прибыль компаний и НДС.

Также см. «Признаки, по которым налоговики выявляют сомнительные компании: перечень 2018 года».

Порядок сбора налоговиками доказательств

| № | Мероприятие | Пояснение |

| 1.1 | Допрос руководителя юрлица, ИП | В ходе допроса проверяют полномочия лиц (в т. ч. выдавших доверенности) и устанавливают причастность (непричастность) лиц:

При этом, в ходе допроса устанавливают указанные выше обстоятельства по ВСЕМ организациям, в которых лицо выступает руководителем (учредителем). </ul> |

| 1.2 | Допрос учредителей юрлица, иных лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для налогового контроля | Сюда относят:

Цели: установление владельца (распорядителя) сертификата ключа проверки электронной подписи и квалифицированного сертификата, проверка их полномочий. </ul> |

| 2 | Если необходимо, налоговикам рекомендовано не останавливаться на допросах и продолжить мероприятия налогового контроля. Это может быть: | |

| 2.1 | Осмотр помещений по адресу юрлица в пределах места его нахождения | Для проверки достоверности сведений об адресе, внесенном в ЕГРЮЛ |

| 2.2 | Истребование у банков документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ |

- обратившихся для открытия счета;

- указанных в карточке на распоряжение средствами, находящимися на счете, при заключении договора банковского счета.

</tr>2.3</td>Истребование у удостоверяющего центра документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ</td>Это делают:

- для установления и проверки полномочий лиц, обратившихся за получением сертификатов ключей проверки электронных подписей;

- получения информации о результатах проверки удостоверяющим центром исполнения лицом положений, установленных Законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В том числе, налоговики могут получить данные о компрометации ключа электронной подписи.

</ul></td></tr>2.4</td>Проведение экспертизы (почерковедческая, автороведческая, технико-криминалистическая):

- документов;

- информации на машинных носителях.

Основание: п. 1 ст. 95 НК РФ.

</ul></td>Это делают:

- для исключения фактов представления фиктивных документов;

- проверки достоверности подписей лиц (руководителя юрлица, ИП, иных лиц).

</tr></table>

Результаты всех проведенных допросов и осмотров помещений ИФНС фиксирует в протоколах и обязательно отражает в своём внутреннем информационном ресурсе «Допросы и осмотры».

Все перечисленные мероприятия налоговики проводят заблаговременно – в сроки:

- Достаточные для их завершения.

- До наступления сроков подачи в ИФНС деклараций за соответствующий налоговый период.

Если декларация всё же признана недействительной, плательщик узнает об этом в течение 5 рабочих дней с момента её аннулирования.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как можно сдавать баланс за 2021, чтобы не нарушать закон: новости

Причин, по которым бухгалтеру может прийтись сделать уточненный баланс, довольно много. Специалисты, работающие с бухгалтерскими программами, рассказывают, что главбухи очень часто просят ставить запрет на корректировки базы сотрудниками фирмы. Итак, ситуация: обычный бухгалтер, работающий в организации, получает в ноябре документы, что датируются, к примеру, 1-м кварталом текущего года. Вводить их следует в уже закрытый период. После этого баланс начинается меняться, а главбух не может проконтролировать цифры, по которым была произведена отчетность как за 1-й квартал года, так и за остальные девять месяцев. Еще одна причина несоответствия данных в бухгалтерском учете – инвентаризация и ее результаты.

Когда все отчетности велись вручную, то в нормативных документах было четко указано, как правильно вносить корректировки. Сегодня пошаговая инструкция предоставляется только для кредитных и бюджетных организаций. В коммерческих конторах бухгалтера делают уточненный баланс без каких-либо критериев. К примеру, большинство главбухов России вносят корректировки крайне оригинально: сдают уточненный баланс (именно бухгалтерский, а не налоговым). На самом деле менять бухгалтерскую отчетность после ее утверждения запрещено, но мало кто об этом задумывается.

В профессиональной среде бытует такое выражение, как «замещенный баланс». После проверки клиенту рекомендуется заместить в налоговой отчетности некорректный баланс на правильный. Все это происходит, несмотря на то, что от приказа Минфина 29. 07. 1998 года в пункте 34 это запрещено. Можно сделать вывод, что большинство бухгалтеров просто забывают о наличии такой нормы и поступают, как велит им душа. Поэтому удивлений не вызывает тот факт, что большинство инспекций сегодня отказывается принимать уточненный баланс.

Какой период времени дает ифнс на корректировку отчетов

Это несколько усложняет подачу уточненной отчетности. Дело в том, что применяемое бухгалтерами программное обеспечение не предусматривает подачу уточненных отчетов. Как в этом случае подать «уточненку»? Законодательством о бухучете не предусмотрена подача уточненной бухгалтерской отчетности.

Однако нужно знать, что при проверке налоговики сравнивают данные бухгалтерской и налоговой отчетности. При выявлении расхождений от организации могут быть потребованы пояснения.

Если выясниться, что сумма указана неправильно с искажением более чем на десять процентов, то главбух может быть оштрафован на сумму от двух до трех тысяч рублей (ст.15.11 КоАП РФ).

Корректировка отчетности за прошлые периоды

Представление уточненного расчета между крайним сроком подачи отчета и крайним сроком уплаты увеличивает шанс обнаружения ошибок в нем налоговиками, которые, выявив противоречия, запросят предоставления пояснений или внесения корректировок в отчетность. Пояснения или уточненку в ответ на требование ИФНС необходимо подать в 5-дневный срок (п.

Годовая бухгалтерская отчетность – исправление и корректировка ошибок

Важно Здесь указываем ФИО,СНИЛС и т.д

Особое внимание стоит уделить личным данным сотрудников, как правило здесь и закрадываются ошибки. Сотрудники, указанные в отчете, должны быть пронумерованы

По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат, сумма начисленных взносов. Далее необходимо сложить все цифры по трудоустроенным сотрудникам, общая сумма должна совпадать с числом, указанным в разделе №1 декларации.

Если обнаружится разная сума, отчет неверен.

Корректирующая налоговая декларация. особенности подачи

НК РФ). Освобождение от ответственности при подаче уточненки после истечения сроков подачи отчетности и уплаты налога происходит в 2 ситуациях (п. 4 ст. 81 НК РФ), когда уточненка подана:

- до получения извещения о том, что ошибка, связанная с занижением налога, выявлена ИФНС, или поступления информации о назначении выездной налоговой проверки, и налогоплательщиком до подачи уточненки осуществлена доплата налога и уплачены пени по нему (подп. 1);

- после проведения выездной налоговой проверки, не выявившей налоговых нарушений в отношении данных исходной отчетности (подп. 2).

Таким образом, уточнение данных отчета формы 6-НДФЛ, так же как и любой другой налоговой отчетности, нужно делать сразу по выявлении ошибки, послужившей причиной занижения суммы налога, подлежащего уплате.

Корректировочный баланс в налоговую 2021

Соответственно указанному положению, если в период от даты подписания отчетности до даты ее утверждения имели место события, способные существенно повлиять на итоги деятельности компании и ее финансовое положение, то необходимо уведомить о данных фактах непосредственных пользователей, которым была предоставлена отчетность. Один из фактов, который признается искажающим отчетность это наличие существенной ошибки в содержании бухгалтерского учета.

Внимание Но при этом ПБУ 7/98 не раскрывает определение «существенности». То есть принимать решение о значимости ошибки должен непосредственно податель отчетности

Для этого определяется степень влияния ошибки на итоговые показатели. Исходить при этом нужно из того, что не раскрытие определенного показателя может привести к неправильно принятым решениям.

Нужно ли сдавать уточненную бухгалтерскую отчетность

- 22% платим на пенсионное страхование

- 5,1% на медицинское страхование

- 2,9% социальное страхование

Пониженные тарифы по взносам в 2021 году вправе применять компании на упрощенной системе обложения с льготными основными видами деятельности. Например, при производстве пищевых продуктов. Доля доходов от льготной основной деятельности должна быть не меньше 70 процентов.