Бухгалтерский баланс (актив и пассив, разделы, виды)

Содержание:

- Общие положения о бухотчетности

- Что такое бухгалтерский баланс простым языком

- Способы предоставления

- Состав формы и порядок заполнения

- Бухгалтерский учет: форма 1 и 2 — кто сдает

- Структура бухгалтерского баланса

- Порядок оценки неденежных вкладов в уставный капитал

- Техника и порядок составления бухгалтерского баланса

- Сроки сдачи для «особых» случаев

- Как заполнить баланс

- Отчетность ф1 и ф2 — что это?

- Как заполнить форму 1-предприниматель за 2021 год

- Бухгалтерский баланс (форма 1): бланк и срок сдачи

- Порядок предоставления бухгалтерской отчетности

- Что представляет собой форма бухгалтерского баланса за 2020 год

- Куда предоставляется

- Формы финансовой отчетности

Общие положения о бухотчетности

Стандартная финансовая отчетность обязательна для всех российских организаций. Даже субъекты малого предпринимательства — не исключение. Им тоже приходится отчитываться о финансовых показателях, хотя для представителей малого бизнеса предусмотрены упрощенный учет и отчетность.

Компании ежегодно направляют финансовые отчеты в Федеральную налоговую службу. Но для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные формуляры. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

Что такое бухгалтерский баланс простым языком

Это основной отчет бухгалтерской отчетности (форма 1), характеризует финансовое состояние организации на отчетную дату.

Отчет состоит из двух разделов в виде таблиц: Активы и Пассивы.

Используя данные бухгалтерских счетов, в эти два раздела вносятся данные об активах и пассивах организации в денежном выражении. Итоговая сумма активов должна быть равна итоговой сумме пассивов. Именно наличие этого равенства означает, что бухгалтерский учет на предприятии ведется правильно, и баланс составлен верно.

Если равенства нет, то в учете имеются ошибки, неправильно отраженные операции, не верно выполненные проводки.

Каждый раздел поделен на отдельные строки (статьи баланса), где группируются имущество, обязательства, капитал по их видам и назначению.

Данные в годовой баланс вносятся на 31 декабря отчетного года, а также на 31 декабря двух предыдущих лет. Таким образом, баланс позволяет оценить изменения, которые произошли на предприятии за последние три года.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу — в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота — в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить элеронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек

Состав формы и порядок заполнения

Титульный лист и 5 разделов — это состав отчета П-1.

Титульный лист включает наименование, адрес и ОКПО организации.

Раздел 1

Все показатели приводятся без НДС.

При заполнении первого раздела следует учесть, что:

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Раздел 2

Все показатели раздела берут без НДС.

Данные этого раздела являются подробной расшифровкой строки 01 раздела 1 и отражают информацию о продукции (услугах) своего производства.

Количество строк табличной части раздела 2 соответствует количеству кодов ОКВЭД, применяемых на предприятии.

Сумма всех строк раздела 2 должна быть равна сумме, указанной в строке 01 по соответствующим графам.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Раздел 3

Все показатели приводятся с НДС.

По строке 22 нужно показать выручку от продажи товаров населению для личных нужд.

Из расчета по строке 22 нужно исключить:

- товары, полученные работниками в счет оплаты труда;

- товары, не выдержавшие гарантийные сроки службы;

- проездные и лотерейные билеты;

- объекты недвижимости;

- талоны на все виды транспорта;

- телефонные карты и карты экспресс-оплаты услуг связи.

Строки 23–25 заполняются согласно их наименованию.

В строке 26 организациям нужно показать выручку от реализации покупных товаров организациям и индивидуальным предпринимателям. Товары, реализованные населению, в строку 26 не включаются.

По строке 27 отражается выручка от проданных населению собственных кулинарных изделий и покупных товаров без кулинарной обработки.

Раздел 4

В этом разделе отражают информацию о транспортировке грузов на автомобилях.

Строки 29 и 30 заполняются в тоннах, а строки 31 и 32 — в тонно-километрах.

Раздел 5

Здесь организации вносят данные о выпущенной и отгруженной продукции отдельно по каждому виду. Перечень видов продукции и услуг устанавливает орган статистики.

В разделе 5 есть три кода строк: 50, 70 и 80. Коды проставляются отчитывающейся компанией самостоятельно исходя из видов продукции.

По каждому виду продукции (услуг) приводятся данные о выпуске, отгрузке и остатках.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Бухгалтерский учет: форма 1 и 2 — кто сдает

Бухотчетность составляют все организации, а субъекты, ведущие бухучет в упрощенном виде, могут применять упрощенные формы отчетных бланков. Согласно п. 4 ст. 6 Закона № 402-ФЗ, к таким предприятиям относятся:

- малые фирмы (в т.ч. микропредприятия), включенные в реестр МСП – к таковым относятся компании со среднесписочной численностью до 100 чел. и годовым доходом не более 800 млн. руб.;

- некоммерческие организации (НКО);

- участники проекта «Сколково».

Упрощенные форма 1 и форма 2 предприятия подразумевают обобщенную группировку данных, которая рекомендуется в приложении 5 к Приказу № 66н. Но субъекты вправе разработать и применять свои бланки.

П. 5 ст. 6 Закона № 402-ФЗ приводит перечень организаций, которым упрощенные способы ведения учета и отчетность не доступны, в т.ч. это предприятия, чья отчетность подлежит обязательному аудиту, бюджетники, НКО с функциями иностранного агента, адвокатские и нотариальные палаты и др.

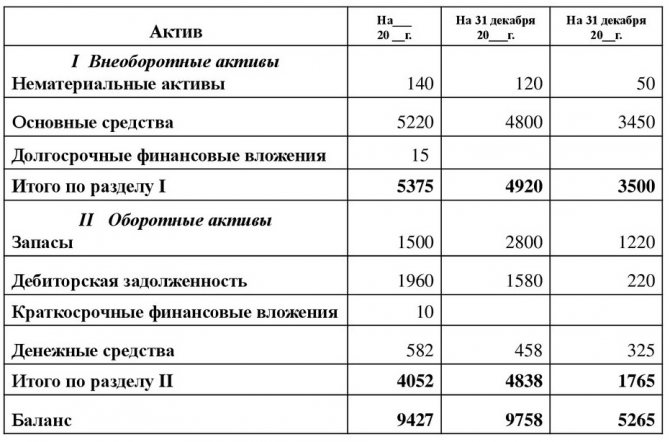

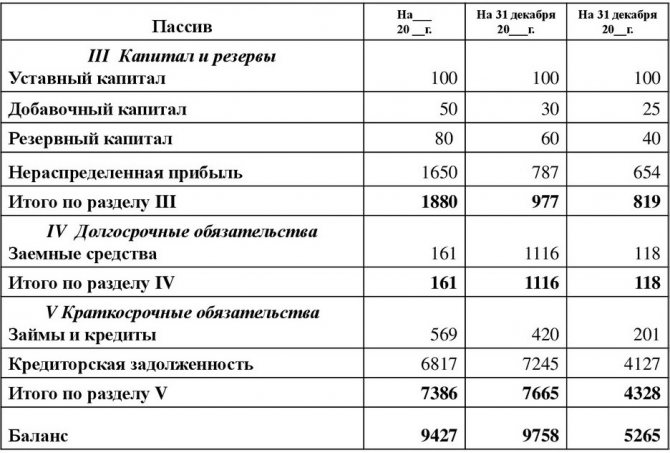

Структура бухгалтерского баланса

Составляющие баланса бухгалтерского учета – активы (ресурсы организации) и пассивы (источник формирования ресурсов).

Разделы бухгалтерского баланса:

- внеоборотные активы (оборудование, вложения, здания и пр., которые имеют срок использования более одного года);

- оборотные активы (денежные средства, материалы, сырье, краткосрочная дебиторская задолженность и пр. со сроком использования менее одного года);

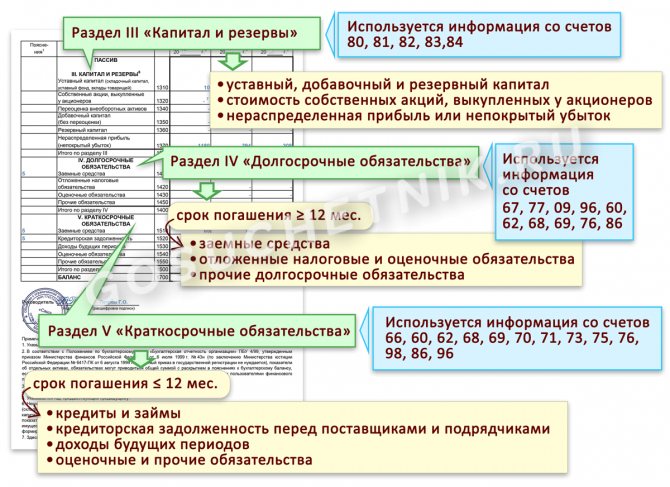

- капитал и резервы (собственные средства учредителей организации);

- долгосрочные обязательства (кредиты, займы и т.п., которые имеют срок погашения более одного года);

- краткосрочные обязательства (текущая задолженность перед сотрудниками, поставщиками и пр. со сроком погашения до одного года).

Первые два раздела принадлежат к активам, остальные три – к пассивам.

Порядок оценки неденежных вкладов в уставный капитал

Доли учредителей (участников) коммерческих организаций могут быть получены денежными средствами, другими ресурсами, имущественными и другими правами. Они должны иметь конкретную денежную оценку, рассчитанную по согласованию с учредителями (участниками) и утвержденную решением их общего собрания.

Однако для разных организационно-правовых форм предпринимательской деятельности гражданским законодательством предусмотрены собственные требования к оценке неденежных вкладов.

Стоимость вкладов учредителя в уставный капитал ООО неденежными средствами должна быть подтверждена независимым оценщиком, если она превышает 20 тыс. руб. Вклады в уставный капитал акционерного общества, произведенные неденежными средствами, оцениваются независимым оценщиком и не могут быть увеличены учредителями общества или советом директоров.

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим даты предоставления формы № 1 для таких компаний:

- Создание. Организация, которая образована до 30.09.2020, обязана отчитаться по общепринятым правилам, то есть до 31.03.2020. А вот те компании, которые были образованы после 30.09.2020, должны отчитываться не в 2021, а в 2022 г. То есть за отчетный период 2021 г. плюс срок существования в 2020.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Это правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Учитывайте установленные рекомендации по срокам сдачи. В противном случае в отношении организации и ответственных работников предусмотрена административная и налоговая ответственность.

Как заполнить баланс

При заполнении бланка бухгалтерской отчетности по форме № 1 руководствуйтесь разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 29.01.2018). Ключевые правила, которые помогли заполнить пример бухгалтерского баланса предприятия по форме № 1 за 2021 год:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции, совершенные в иностранной валюте, пересчитайте по курсу, установленному на день совершения операции;

- если компания имеет филиальную сеть, то по итогам года формируется единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существующие более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем шпаргалку по заполнению формы № 1.

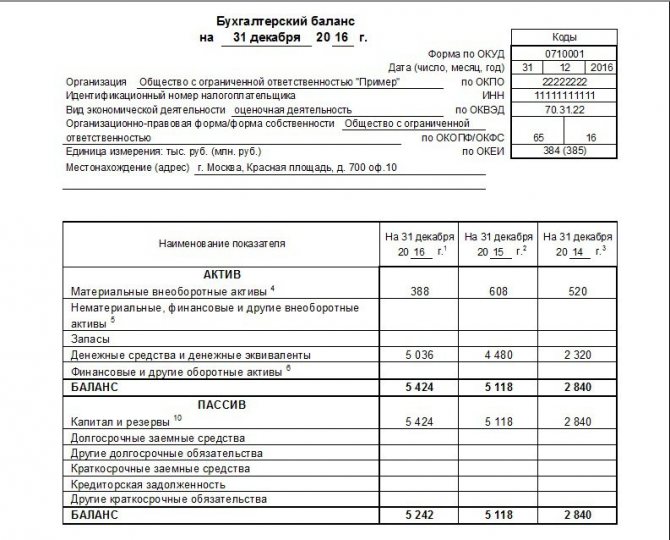

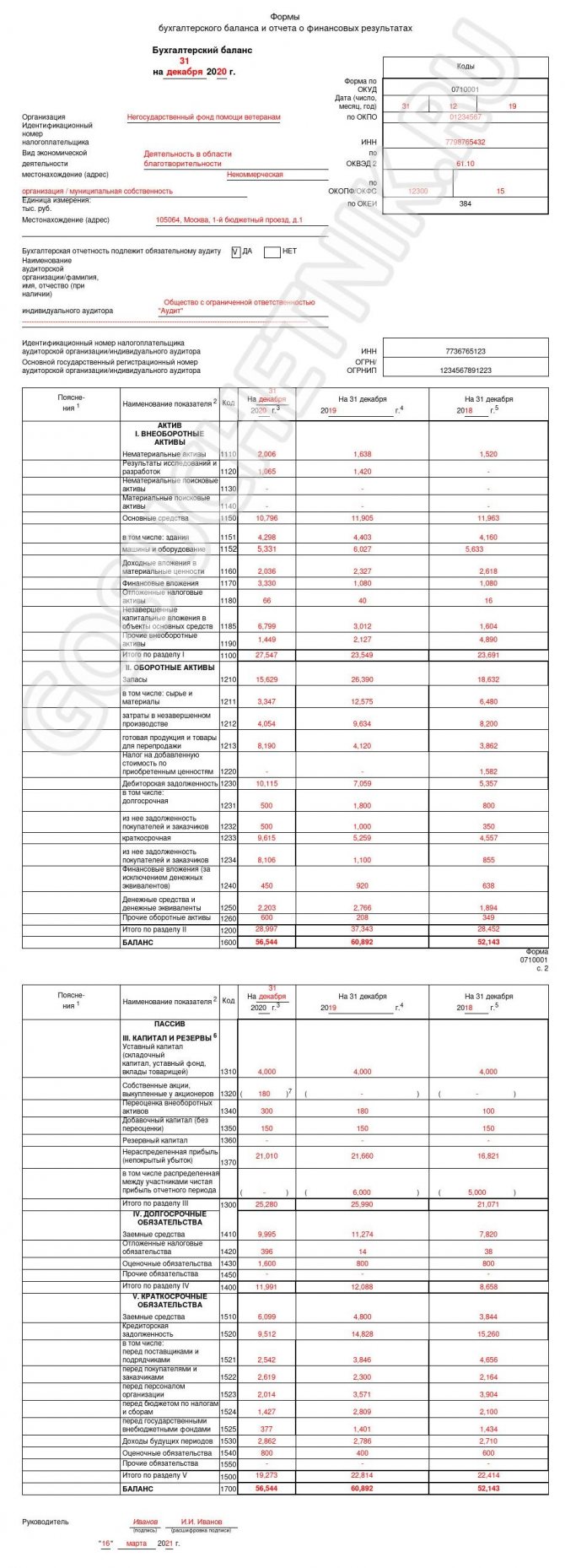

Вот так выглядит образец заполнения бухгалтерского баланса за 2020 год:

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Как заполнить форму 1-предприниматель за 2021 год

Подробная инструкция по заполнению отчета содержится в Приложении № 4 к приказу № 469. При ответе на некоторые вопросы разделов, предпринимателю требуется о или «нет» знаком Х. Форма содержит необходимые подсказки, что упрощает заполнение отчета.

Бланк потребует указания таких сведений:

| Блок | Необходимые данные | Комментарий |

| Титульный лист |

|

— |

| Раздел 1 |

|

|

| Раздел 2 |

|

|

| Раздел 3 |

|

|

Индивидуальным предпринимателям форму 1-предприниматель помогут заполнить подсказки, которыми сопровождаются почти все поля отчета.

Бланк завершается указанием:

- ФИО ИП;

- его подписью;

- датой составления отчета;

- телефоном и адресом электронной почты для связи.

Бухгалтерский баланс (форма 1): бланк и срок сдачи

ВАЖНО!

В 2021 году 31 марта — рабочая среда, а значит, срок сдачи бухгалтерской отчетности не переносится.

Бланк баланса применяется и для составления отчета для учредителей, акционеров или, например, для банка при получении кредита.

Используют полную отчетную форму не все юридические лица. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. Пояснения требуются в обоих случаях. Они в основной бланк отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Порядок предоставления бухгалтерской отчетности

Формы 1 и 2 предоставляются внутренним и внешним пользователям в соответствии с учредительными документами компании (п. 84 Положения 34н).

Внутренними пользователями могут быть:

- учредители организации;

- ее акционеры;

- лица, являющиеся собственниками имущества организации.

Внешние пользователи — это:

- налоговые органы по месту регистрации компании;

- территориальные органы госстатистики;

- органы исполнительной власти;

- банки;

- иные организации в соответствии с законодательством России.

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом.

В том случае, если согласно ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ и другим законам РФ, компания подлежит обязательному ежегодному аудиту, то вместе с формами 1 и 2 она должна предоставлять аудиторское заключение.

Годовая отчетность сдается пользователям не позже 90 дней со дня окончания отчетного года, если иной порядок не предусмотрен законами РФ (п. 86 Положения 34н). Таким образом, отчитаться за 2020 год нужно не позднее 31 марта 2021 года.

Промежуточная отчетность (если она обязательна для организации) предоставляется не позднее 30 дней после окончания квартала.

***

Формы 1 и 2 бухгалтерского баланса позволяют пользователям оценить состояние активов и обязательств организации, источники формирования и структуру ее прибыли, а также их динамику. Именно они являются основными источниками данных, используемых для экономического анализа финансового положения организации.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что представляет собой форма бухгалтерского баланса за 2020 год

Форма действующего бланка бухгалтерского баланса установлена приказом Минфина России от 02.07.2010 № 66н. Причем с 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Какие штрафы возможны за непроведение обязательного аудита или непредставление аудиторского заключения узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Приказ 66н предлагает нам два варианта формы бухгалтерского баланса:

- полную, содержащуюся в приложении 1;

- упрощенную, приведенную в приложении 5.

Упрощенную форму бухгалтерского баланса могут применять те юрлица, у которых есть право на ведение упрощенного учета (СМП, НКО, участники проекта «Сколково»).

Подробнее об упрощенной отчетности читайте в материалах:

- «Упрощенная отчетность малого бизнеса»;

- «Как заполнить бухгалтерский баланс при УСН».

При этом за организациями сохраняется право самостоятельно разработать бланк бухгалтерского баланса, соблюдая основные требования, предъявляемые к этому документу:

- составление его на основе данных счетов бухгалтерского учета в соответствии с действующими ПБУ;

- полнота и достоверность;

- обеспечение необходимого уровня детализации;

- возможность отражения данных по состоянию не только на отчетную дату, но и на последний день двух предшествующих лет;

- возможность отражения необходимых пояснений по конкретным строкам;

- соблюдение порядка кодирования строк в соответствии с требованиями Госкомстата.

О требованиях, предъявляемых к бухгалтерскому балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Напомним, что начиная с 2013 года обязательным для представления в ИФНС является только годовой баланс. В нем отчетные данные приводятся на 31 декабря трех последних лет (отчетного года и двух предшествующих).

Если баланс составляется на какую-либо промежуточную дату с использованием стандартного бланка бухгалтерского баланса, то данные на эту дату отражаются в графе, которая в годовом балансе предназначена для последнего дня отчетного года.

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба — документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика — в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям — это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.. Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках

Однако это производится на усмотрение администрации

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.