Как вернуть переплату по налогам

Содержание:

Порядок заполнения

Заявление заполняется на листе формата А4, который дополняется унифицированным бланком «Приложение №8», утвержденным налоговой службой. Документы составляются в 2-х экземплярах, с установкой подписи и печати на обоих экземплярах. Если человек сомневается в том, что сумеет самостоятельно заполнить бланк, можно обратиться к услугам специальных фирм или консультантов.Для правильного заполнения заявления, требуется заполнить следующую информацию:

- Полные данные о подателе обращения. В правом верхнем разделе бланка отображается:

- для физлиц — полное Ф.И.О., ИНН, место регистрации

- для юр. лиц — название фирмы, ИНН, КПП, юридическое место регистрации.

- В текстовом разделе заполняется:

- Просьба о возвращении переплаченных средств, со ссылкой на положение в Налоговом кодексе. Можно попросить перенести лишнюю сумму для зачета налогообложения в наступающем периоде.

- Налоговый период, когда возникла переплата.

- Реквизиты выполненного платежа, коды КБК и ОКТМО.

- Размер средств, подлежащих возврату. Отображается цифрами и прописью.

- Реквизиты банка, куда надо возвратить деньги.

- Подпись обратившегося и дата составления.

Составленный запрос можно отослать в ИФНС следующими вариантами:

- Лично, или через доверенного человека, при наличии нотариально оформленной доверенности.

- По Интернет-сети, зайдя в личный кабинет плательщика взносов. Для этого надобно зарегистрироваться на сайте nalog.ru, а также получить цифровую электронную подпись.

- Отослать заявление заказным оцененным письмом через почтовое отделение, с описью вложенных материалов.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Правила заполнения бланка возвратной накладной

До 2013 года оформлять первичные документы можно было только по унифицированным формам, теперь накладные можно заполнять так, как удобно организации (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Главное, чтобы в документе были все реквизиты, необходимые для первичного бухгалтерского учета (п. 2 ст. 9 № 402-ФЗ):

- наименование и дата документа;

- название организации или ИП, составившего документ;

- в чем заключается факт хозяйственной жизни;

- единица измерения и стоимость товара;

- должность, ФИО и подписи лиц, совершивших сделку;

- должность, ФИО и подпись лица, ответственного за оформление сделки.

Для накладных существовал формат ТОРГ-12, он уже не обязателен, но его продолжают использовать для оформления прихода и возврата.

Приходная накладная ТОРГ-12. Образец

Скачать пустой бланк в формате *xlsx или *rtf. Возвратную накладную можно оформить вручную или автоматически с помощью сервиса Контур.Маркет, что гораздо быстрее. Покажем, как создать накладную, на основе привычного бланка ТОРГ-12.

Оформление возвратной накладной вручную

1. Скачайте пустой бланк в формате *rtf или *xls

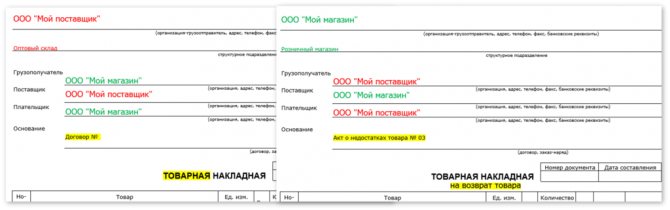

2. Впишите данные о получателе и поставщике. Ваш магазин в случае возврата становится отправителем, а ваш поставщик — получателем. Этот процесс называют обратной продажей.

Обратите внимание на отличия в шапке приходной и возвратной накладной:

3. В правой части добавьте остальные реквизиты, их можно взять из приходной накладной.

4. В табличную часть впишите наименование, количество, цену и другие данные о товаре, который возвращаете.

Обратите внимание на отличия в табличной части приходной и возвратной накладной:

5. В нижней части возвратной накладной укажите остальные реквизиты, взяв за образец товарную накладную.

6. Подпишите документ у ответственных лиц, указанных в документе.

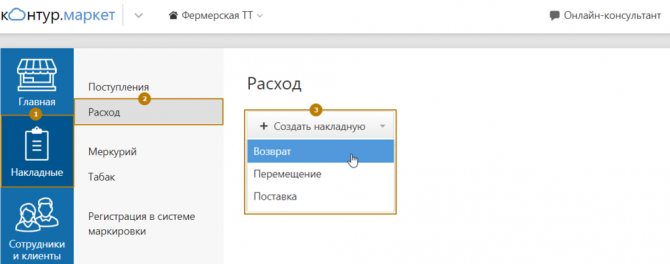

Автоматическое создание возвратной накладной в сервисе Контур.Маркет

Контур.Маркет помогает не тратить время на перепечатку реквизитов из товарной накладной в возвратную. Все реквизиты, которые есть в сервисе, можно добавить в документ одним кликом. Работайте в разделе «Накладные».

1. Выберите подраздел «Расход», нажмите «Создать накладную» и кликните «Возврат».

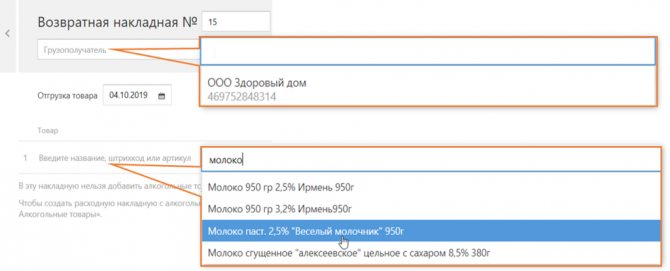

2. Впишите номер документа и выберите дату на календаре. Кликните в поле «Грузополучатель» и выберите нужную компанию в открывшемся списке. Чтобы добавить товар, кликните в пустое поле и начните вводить название, штрихкод или артикул. Сервис предложит выбрать нужный вариант из найденных.

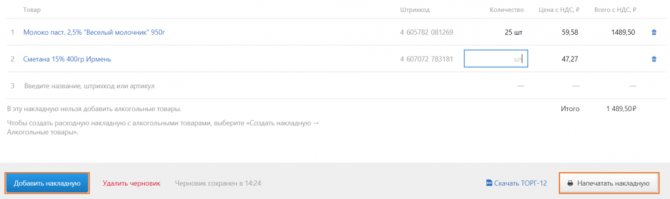

3. Укажите количество возвращаемого товара, и сервис автоматически посчитает сумму возврата. Чтобы провести документ после заполнения, нажмите «Добавить накладную». Ее можно распечатать.

Составляем и подаем в ИФНС заявление на возврат переплаты

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Узнайте, подлежите ли Вы обязательному аудиту

по Вашей ситуации и получите консультацию аудитора.

Заказать звонок

Заказать звонок

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Возвращаем «старый» налог

В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Возвращаем «старый» налог В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Давайте посмотрим, как это правило применяется на практике.

Если пришлось доказывать переплату в суде

Допустим, ИФНС проверила уточнённую декларацию и отказывается вносить изменения в карточку расчётов с бюджетом — например, не признаёт заявленные расходы, вычеты или право на пониженную ставку. В подобной ситуации трёхлетний срок на возврат переплаты начинает течь с даты вступления в силу решения суда, которым подтверждён факт переплаты (постановление Арбитражного суда Западно-Сибирского округа от 05.06.2018 № Ф04-1024/2018 по делу № А03-11135/2017).

Если изменились обстоятельства исчисления налога

Могут измениться фактические обстоятельства, связанные с исчислением налога: цена, объёма отгрузки и т.п. Часто такое происходит в строительстве: объёмы и цены работ, указанные в актах, могут меняться даже по прошествии нескольких лет. Причиной тому могут быть как урегулирование споров между заказчиком и подрядчиком, так и завершение строительства, если оно затянулось.

В подобных случаях суды допускают перерасчёт налоговых обязательств даже по прошествии трёх лет с момента представления деклараций (Постановление Арбитражного суда Северо-Кавказского округа от 13.12.2018 № Ф08-10266/2018 по делу № А32-12288/2018).

Если перед этим организация обратилась с заявлением на возврат в ИФНС и получила отказ, так как истёк срок давности, то при возврате переплаты через суд проценты за задержку (п. 10 ст. НК РФ) начисляться не будут. Дело в том, что проценты — мера ответственности ИФНС за незаконное удержание денег, которые следует вернуть по заявлению налогоплательщика. А такое заявление может быть подано в течение трёх лет со дня уплаты налога (постановление Арбитражного суда Волго-Вятского округа от 22.03.2019 № Ф01-915/2019 по делу № А28-4206/2018).

Как получается переплата по налогам

Наемные работники стоят особняком. Ошибиться в расчете они не могут. За персонал организации в Налоговой службе по-прежнему отвечает работодатель.

Помимо заработной платы, граждане:

- получают доход от иной (неофициальной) деятельности;

- продают землю, машины, недвижимость;

- занимаются бизнесом, реализуя товары и оказывая населению различные услуги.

В результате в ФНС поступают платежи по НДС, НДФЛ, по налогу на имущество и прибыль.

Переплата возникает при наступлении следующих условий:

- после банальной ошибки;

- при оформлении положенных человеку вычетов;

- после присвоения налогоплательщику статуса резидента Российской Федерации, так как меняется процентная ставка.

Когда обнаруживают излишек оплаченных средств, справедливость восстанавливают двумя путями: отдают его людям наличностью или засчитывают в уплату будущих налоговых перечислений.

Возврат переплаченных средств протекает по следующим правилам:

- После пребывания в Российской Федерации 183 дня или более человек законно считается ее резидентом. Теперь для него применяется 13% ставка налога. Бухгалтерия предприятия, на котором человек трудится, обязана сделать перерасчет перечисляемых за него налогов. Если по окончании налогового периода переплату не компенсируют целиком, обращаются в ближайшее к месту проживания отделение ФНС России. Здесь нужно написать заявления на возврат остатка по предложенному образцу. К нему прикладывают составленную заранее декларацию и справку формы 2-НДФЛ.

- При увольнении работника с предприятия повторно анализирую его начисления. Когда обнаруживают переплату налогов, также пишут заявление в ФНС. Однако денег оттуда не ждут. Финансовые потери человеку возмещает работодатель.

Возвраты по НДФЛ

При приобретении жилплощади

Гражданин, оформляющий приобретение жилья, может претендовать на возврат денег по НДФЛ, только если он не имеет другого жилого недвижимого имущества. Количество компенсируемых средств напрямую зависит от стоимости жилья.

Законодательство ограничивает максимальную сумму налогового вычета при приобретении жилой недвижимости.

Предельное количество денег, подлегающее компенсации, составляет сто двадцать тысяч рублей, даже если стоимость квартиры будет составлять несколько десятков миллионов рублей.

Для оформления потребуются следующие документы:

- Договор купли-продажи;

- Документ, подтверждающий владение собственностью заявителя;

- Заключение о том, что гражданин не имеет другой недвижимости.

При заполнении заявления указывается статья №220 НК РФ.

Возврат за оплату образования

При произведении взносов за собственное обучение, либо образование своих детей и близких родственников, государством может компенсироваться часть средств, что взымается на НДФЛ. Предельная сумма выплаты установлена законодательством и не может составлять более ста двадцати тысяч рублей.

Потребуются следующие документы:

- Контракт с учебным заведением, где указана определенная сумма, на основании которой производится вычет;

- Квитанция, подтверждающая внесение средств на счет учреждения.

Для оформления возврата НДФЛ обязательным условием является наличие лицензии у образовательного учреждения. В случае её отсутствия претендовать на возмещение средств не получиться.

При заполнении заявления указывается статья №220 НК РФ.

Компенсация за трату на лечение

В ситуации, когда гражданин внёс определенную сумму денег на своё лечение, либо проплатил его своим детям, или близким родственникам, эта информация должна быть обязательно указана в подоходной декларации.

Далее, гражданину-заявителю потребуется собрать все документы, которые подтверждают расходы и подать их, вместе с заполненным заявлением, в ближайшее отделение ФНС.

Ограничение по максимальной сумме возврата по подоходному налогу составляет сто двадцать тысяч рублей.

Перечень таких анализов утвержден на государственном уровне.

При заполнении заявления указывается статья №220 НК РФ.

Выплата на ребенка

Для граждан, которые имеют несовершеннолетних детей, существует право на получение возврата по подоходному налогообложению.

Сумма компенсации на первого ребенка составляет тысяча четыреста рублей, на второго – такая же сумма, а за третьего и следующих – три тысячи рублей.

Сюда относятся не только родные дети, также усыновленные и пребывающие на содержании.

Сюда относятся не только родные дети, также усыновленные и пребывающие на содержании.

Единственным нюансом является то, что если доход гражданина превышает отметку в двести шестьдесят тысяч рублей, то никакие налоговые вычеты по НДФЛ не предусмотрены.

При заполнении заявления указывается статья №218 НК РФ.

При лишних просчетах подоходного налога

В том случае, если гражданин допускает ошибку в декларации, приписывая в неё прибыль, которая не должна учитываться, то он может полноправно подать заявление на компенсацию излишних выплат.

Такая ситуация, чаще всего, случается с гражданами, занимающимися предпринимательской деятельностью.

При заполнении заявления указывается статья №78 пункт 6 НК РФ.

Налоговый вычет у нанимателя

Граждане, которые официально трудятся на работодателя и получают зарплату, как основной источник прибыли, обязаны вносить свои доходы в декларацию, что подается в ФНС. В случае официального трудоустройства, за своих сотрудников платит НДФЛ работодатель.

Это потребует написания заявки и сбора соответствующих документов, что подтвердят проплату подоходного налога. Максимальная сумма денежной компенсации, в таком случае, не ограничивается.

При заполнении заявления указывается статья №220 пункт 3 НК РФ.

https://youtube.com/watch?v=RsREtIpnq8w