Коды дохода в справке 2-ндфл

Содержание:

- Коды доходов и вычетов по НДФЛ в 2021 году: таблица

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- Код дохода 2000 в справке 2-НДФЛ

- Как происходит уплата налога

- Регистрация «договора» с членом совета директоров

- Как указать код дохода больничного в справке 2-НДФЛ

- Материальная помощь до 4000 код дохода в 2021 году

- Учет НДФЛ с кодом 2002 и 2003 в 2017 г.

- Какие доходы отражаются в справке 2-НДФЛ

- Коды дохода 2002 и 2003 с расшифровкой

- Коды доходов в справке 2-НДФЛ

- Коды для доходов, полученных за пределами РФ

- Нормативная база

- Частые ошибки

- Оформление справки: особенности и нюансы

Коды доходов и вычетов по НДФЛ в 2021 году: таблица

Какие коды доходов и вычетов по НДФЛ в 2021 году:? Таблица с кодами и пояснениями приводится в данной статье. В разных таблицах коды доходов и вычетов по НДФЛ на 2021 год.

Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п. См. “” Срок представления сведений о доходах в налоговый орган зависит от того, какой код указан в поле “Признак” в заголовке:

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

Рекомендуем прочесть: Займ между ооо и ип налоговые последствия 2021

Если последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п.

1 ст. 226, п. 2 ст. 230 НК РФ).

7 ст. 6.1 НК РФ). Приведем сроки сдачи 2-НДФЛ за 2021 года в 2021 году в таблице: Справка Срок сдачи 2-НДФЛ с признаком 1 1 апреля 2021 года 2-НДФЛ с признаком 2 1 марта 2021 года Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ).

В нем указываются (п. п. 6.1, 6.4 Порядка заполнения справки 2-НДФЛ):

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Код дохода 2000 в справке 2-НДФЛ

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Как происходит уплата налога

Уплата налога на доходы физических лиц может производиться двумя следующими путями:

- работодатель автоматически будет от положенного вам оклада отделять вашу процентную ставку, и перечислять ее в казну;

- если над вами работодателя нет, но трудовую деятельность вы ведете, данная обязанность должна осуществляться вами самостоятельно.

Некоторые граждане, за которых налоговые агенты не передают средства в казну страны, сами являются для себя таковыми, и обязаны осуществлять все связанные с этим процедуры самостоятельно

30 число апреля месяца является последним днем подачи деклараций о доходах лицами, которые обязаны самостоятельно оные декларировать. К данной категории относятся представители следующего перечня:

- индивидуальные предприниматели;

- занимающиеся частной юридической практикой специалисты (нотариусы, адвокаты и проч.);

- граждане, которые выиграли в лотерею или иную игру, основанную на механизме принятия риска;

- граждане, которые продали какое-либо имущество, и получили по нему доход (только в том случае, если имущество продано ранее, чем предпочтительно по закону);

- граждане, которые получают доход в виде выплат, как наследники создавших какие-либо научные, литературные или изобретательские произведения авторов;

- физические лица, получившие деньги в подарок от других физических лиц;

- физические лица за денежные вознаграждения, поступившие не от налоговых агентов, то есть каких-либо организаций;

- резиденты Российской Федерации, которые получили денежные средства из источников, располагающихся непосредственно за пределами Российской Федерации;

- граждане, с дохода которых налоговые агенты не удержали налоговый сбор.

Если вы, например, работаете репетитором, то деньги, взимаемые с ваших учеников за оказываемые услуги, принадлежат вам не на 100%, а только на 87%. Оставшиеся 13% должны перечисляться в казну нашего государства

Лица, которые являются налоговыми резидентами страны, обязаны выплачивать данный сбор по ставке в 13%. Однако, помимо данной ставки существует еще 4, о которых мы поговорим чуть позднее, и обсудим также, каким образом регулируется их применение в том или ином случае.

Получается, что если вы зарабатываете какого-либо рода доходы среди вышеописанных, то нужно обязательно помнить, что все поступившие к вам средства придется отразить в налоговой декларации, которая предоставляется на проверку до наступления 30 апреля года, который следует за налоговым периодом, в который вы получили подотчетные средства.

Передача документа осуществляется непосредственно в налоговую инспекцию, территориально принадлежащую к месту вашего проживания

После подачи декларации наступает обязанность по уплате в казну части полученного дохода. Сделать это нужно будет до середины (15 числа) июля того же года.

Регистрация «договора» с членом совета директоров

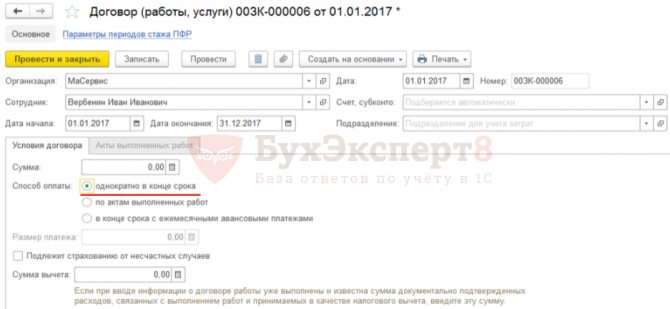

Для корректного отображения в отчетности для ПФР необходимо на члена совета директоров создать документ Договор (работы, услуги) (Зарплата – Договоры (в т.ч. авторские) — Договор (работы, услуги)).

Если переключатель Способ оплаты установить в положение по актам выполненных работ, то можно будет вносить в нужном месяце документ Акт приемки выполненных работ и начисление дохода будет производиться в документе Начисление зарплаты и взносов. Однако, в этом случае код дохода по НДФЛ «зашит» внутри конфигурации и будет равен коду 2010. Поэтому переключатель Способ оплаты установим в положение однократно в конце срока и укажем нулевую сумму по договору. В этом случае документ Договор (работы, услуги) будет внесен только для того, чтобы корректно учитывалась информация по работнику для стажа ПФР:

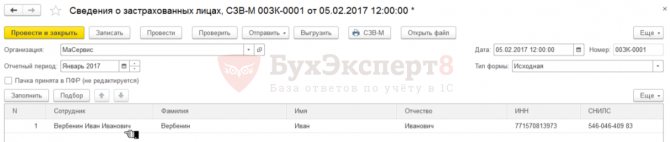

Лицо, на которого оформлен договор, будет в течение срока договора ежемесячно попадать в отчет СЗВ-М:

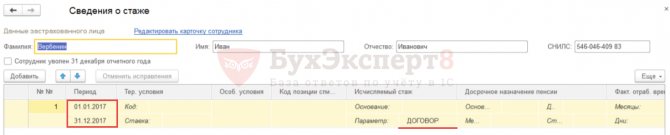

При заполнении отчета СЗВ-СТАЖ периоды, указанные в документе Договор (работы, услуги) (с 1 января по 31 декабря 2021 г.), будут обозначены кодом «ДОГОВОР»:

Как указать код дохода больничного в справке 2-НДФЛ

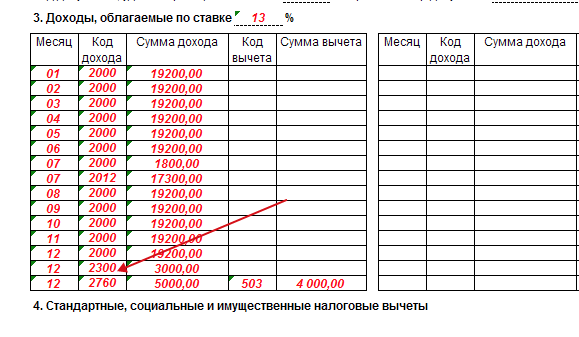

Итак, если работник болел и официально ему было выплачено пособие, отразить его надо в соответствующем месяце кодом 2300 (см. образец).

Показать больничные в справке 2-НДФЛ надо за тот месяц, в котором пособие выплачено работнику, сообщила ФНС в письме от 21.10.16 № БС-3-11/4922@. Компания обязана назначить пособие в течение 10 календарных дней, когда работник принесет больничный (ч. 1 ст. 15 Федерального закона от 29.12.06 № 255-ФЗ).

Если работник выздоровел в конце месяца, то получит деньги уже в следующем периоде. Ведь работодатель перечисляет пособие вместе с ближайшей зарплатой. Отразить доходы надо в разделе 3 справки 2-НДФЛ в том месяце, в котором выданы деньги. К примеру, если работник получил пособие в марте:

В разделе 1 расчета 6-НДФЛ компания также заполнит пособие на дату, когда выдала деньги. Поэтому данные в справке и расчете будут совпадать.

Материальная помощь до 4000 код дохода в 2021 году

К ним можно отнести материальную помощь к отпуску, свадьбе и т.д.

Такая материальная помощь не облагается НДФЛ и страховыми взносами в сумме 4000 руб.

за календарный год (, , ). С суммы превышения нужно начислить НДФЛ и взносы. Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Допустим, работнику в течение 2021 года была выплачена материальная помощь к отпуску в размере 2000 руб., а также материальная помощь в связи с его бракосочетанием в размере 3000 руб.

То есть работнику была оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 3000 руб.). Материальная помощь, не облагаемая налогом в 2021 году, как мы сказали выше, составляет 4000 руб.

Соответственно, с 1000 руб. (5000 руб. – 4000 руб.) нужно начислить НДФЛ и взносы. Указанный лимит в 4000 руб. действует и в 2021 году.

Во избежание проблем с ИФНС и ФСС в некоторых случаях при выплате материальной помощи необходимо запастись подтверждающими документами.

Под каким кодом отразить материальную помощь в справке 2-НДФЛ?

В последнем случае лимит материальной помощи вырастает до 50 тыс. руб. Независимо от превышения лимита, финансовая помощь указывается в форме и фиксируется порядковым кодом 2710.

Им также присвоены коды вычета:

- 504 – помощь, которая начисляется с появлением новорожденного у сотрудника.

- минимальная выплата указывается числом 503;

Важно указать размер выплаты и поставить соответствующий код. Далее прописывается номер вычета и ту сумму, которая подлежит налогообложению

Далее прописывается номер вычета и ту сумму, которая подлежит налогообложению.

Код дохода материальная помощь

217 ч.

2 НК РФ. К таким относятся определенные категории выплат по материальной поддержке. Рассмотрим на наглядных примерах, какую базу для НДФЛ следует брать при условии выплаты матпомощи и как это будет отражено в справке 2-НДФЛ.

Данный вид матпомощи не будет облагаться НДФЛ.

8 ст. 217 НК). Следовательно, размер налога (13% от суммы 15 000 рублей) составит 1 950 рублей. Денежные средства, которые получит сотрудник, — 63 050 рублей. В справке 2-НДФЛ их следует отразить с кодами: дохода — 2762 и вычета — 508.

Такая матпомощь не будет облагаться НДФЛ независимо от суммы.

Учет НДФЛ с кодом 2002 и 2003 в 2017 г.

В данной статье я расскажу Вам о последней информации о порядке учета кодов доходов 2002 и 2003 в 2017 году программах 1С по состоянию на 05.05.2017. Также уточню, что функционал блока заработной платы в программе ЗУП 3 идентичен блокам в 1С:Комплексная автоматизация 2 и 1С:ERP, поэтому все то, что относится к программе ЗУП 3, применяется и к данным программам в том числе.

В соответствии с приказом ФНС РФ от 22.11.2016г. № ММВ-7-11/633@ были введены коды доходов отличные от зарплаты для премий:

- код дохода 2002 — премия за производственные результаты являющаяся составной частью заработной платы;

- код дохода 2003 — премия которая выплачивается организацией за счет чистой прибыли.

Разработчики программы ЗУП 2.5 и ЗУП 3 рекомендуют создать новый вид начисления с данными кодами дохода. Если просто изменить код дохода в ранее созданном виде начисления премии, это может привести к ошибкам учета по НДФЛ. Например, в случае перепроведения документов прошлых периодов, т.к при перепроведении вместе с документом перепишутся данные о коде дохода в учетных регистрах.

Для премии с кодом дохода 2002 (премии за производственные результаты) по учету налогообложения НДФЛ по состоянию на 05.05.2017 существуют две точки зрения:

- если премия выплачивается вместе с заработной платой — то дата выплаты дохода это последний день месяца начисления . Исходя из определения ВС РФ от 16.04.2015г. № 307-КГ15-2718, на основании которого Федеральная Налоговая Служба выпустила письмо N БС-4-11/1139@ от 24.01.2017г. — при выплате премии в межрасчетный период НДФЛ удерживается и перечисляется с расчетом заработной платы за месяц начисления премии.

- если для премии дата получения дохода является датой выплаты этой премии, тогда налог с премии удерживается при выплате и подлежит к перечислению в бюджет не позднее чем на следующий день после дня выплаты (согласно письма Минфина от 27.03.2015 № 03-04-07/17028);

В связи с этим в программе ЗУП 3 была добавлена возможность пользователям самостоятельно производить настройку определения дата получения дохода — для этого в справочнике «Виды доходов НДФЛ» на вкладке Налоги и взносы, был реализован флажок «Соответствует оплате труда».

По умолчанию для учета премий в 2017 году по коду 2002 данный флажок не установлен. Если принимается мнение Верховного суда и ФНС, то следует установить флажок.

В программе же ЗУП 2.5 данная настройка отсутствует (что по нашему мнению крайне странно, т.к. в разных программах 1С разработчики руководствуются разными законодательными актами).

Разработчики программы 1С ЗУП 2.5 ссылаются на то, что в письме № БС-4-11/1139@ нет четких указаний, с каким кодом дохода должна учитываться данная премия, являющаяся составной частью заработной платы, поэтому с учетом Определения ВС РФ от 16.04.2015г. № 307-КГ15-2718 и в соответствии с приказом ФНС России от 10.09.2015г. № ММВ-7-11/387@ такие премии следует учитывать с кодом дохода 2000. До получения официального ответа ФНС разработчики 1С считают, что все, что выделено из кода 2000 — это не «оплата труда», если же что-либо классифицируется как «оплата труда», тогда это код дохода 2000.

Премия с кодом дохода 2003 — это премия которая выплачивается за счет чистой прибыли организации (премия непроизводственного характера). К такому виду премий может относиться премия к юбилейной или к праздничной дате и т.п. Данная премия учитывается по дате выплаты дохода, налог с которой удерживается по дате выплаты и соответственно должен перечисляться не позднее следующего дня после выплаты (разъяснения в письме ФНС от 01.08.2016 N БС-4-11/13984@ ответ на вопрос № 9).

Как обычно добавлю, что лучше дополнительно уточняться о правильном порядке учета в своей налоговой, т.к. даже налоговые не всегда сходятся в едином мнении, как верно учитывать коды доходов 2002 и 2003.

_________________________________

Какие доходы отражаются в справке 2-НДФЛ

Документ содержит сведения обо всех доходах гражданина, в том числе не связанных с осуществлением трудовой деятельности. Таковыми, в частности, являются:

- зарплата на основной работе (трудоустройство по трудовому договору или контракту), включающая выплаты за вредные условия труда и за ночную работу;

- выигрыши и призы от участия в лотереях;

- доходы по договорам гражданско-правового характера;

- отпускные, больничные, прочие социальные выплаты;

- прибыль от сдачи в аренду имущества и недвижимости;

- дивиденды, прибыль от операций с ценными бумагами.

К декларируемым доходам относится материальная помощь в натуральном или денежном выражении, подарки на работе и др.

Зачем нужна кодировка

Использовать наименования видов доходов в справке 2-НДФЛ неудобно. Для этого потребуется немало места, к тому же применение словесных терминов и формулировок может привести к двусмысленному толкованию.

Проще и удобнее использовать систему шифров. Она утверждена на федеральном уровне и обязательна для применения при заполнении справок 2-НДФЛ.

Суть в том, что каждому виду дохода должен присваиваться уникальный числовой шифр. Например, если человек выполняет работу по договору гражданско-правового характера, то получаемый доход обозначается кодом 2010. Выплаты к очередному отпуску указываются под кодом 2012, а компенсация увольняющемуся работнику за неиспользованный отпуск обозначается шифром 2013.

Свои коды существуют для премий, дивидендов, материальной помощи, выплат за счет чистой прибыли и т.д. Поскольку существуют доходы, которые трудно классифицировать и отнести к какому-то коду, то для них предназначен универсальный шифр 4800.

Коды дохода 2002 и 2003 с расшифровкой

А вот премии для цели кодировки доходов заработной платой не признаются, хотя и названы в статье 129ТК РФ как часть оплаты труда. Более того, премии отражаются в регистрах налогового учета и в справках 2-НДФЛ тремя различными шифрами.

Основной код — 2002. Он используется в отношении премий, которые удовлетворяют одновременно трем условиям:

- выплата производится не за счет прибыли, целевых поступлений или средств специального назначения;

- выплата предусмотрена нормами законодательства, трудовым или коллективным договором;

- основанием для выплаты являются определенные производственные результаты или иные подобные показатели (т.е. показатели, связанные с выполнением сотрудником своих трудовых обязанностей). Это обстоятельство должно подтверждаться приказом о выплате премии.

По коду 2003 отражаются премии (вне зависимости от критериев их назначения) и иные вознаграждения (в т.ч. доплаты за сложность, напряженность, секретность и проч., не являющиеся премиями), которые выплачиваются за счет средств специального назначения, целевых поступлений или прибыли организации.

Для остальных премий нужно применять шифр 4800.

Также см.: «Премируем работников правильно: как оформить премии в организации» и «Налоги с премии: начисляем НДФЛ и взносы, учитываем в расходах, отражаем в отчетности».

Коды доходов в справке 2-НДФЛ

Ниже приведены коды, которые указываются в справках работников и иных лиц чаще всего.

| Код дохода | Вид дохода |

|---|---|

| 2000 | Вознаграждение, получаемое работником за выполнение трудовых или иных обязанностей |

| 2012 | Отпускные выплаты |

| 2300 | Пособие по временной нетрудоспособности (оплата больничного листа) |

| 2010 | Выплаты по договорам гражданско-правового характера – оказания услуг, выполнения работ (кроме авторских вознаграждений) |

| 2530 | Зарплата в натуральной форме |

| 2400 | Доходы от сдачи в аренду транспортных средств в связи с перевозками, а также штрафы, полученные при их использовании (за простой, задержку); доходы от сдачи в аренду трубопроводов, ЛЭП, линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети |

| 1400 | Доходы от сдачи в аренду имущества, за исключением транспортных средств, средств связи, компьютерных сетей |

| 2013 | Компенсация за неиспользованный отпуск |

| 2760 | Материальная помощь работникам, бывшим работникам, уволившимся в связи с выходом на пенсию |

| 2762 | Единовременная материальная помощь работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

| 2720 | Стоимость подарков |

| 2740 | Стоимость выигрышей и призов, полученных налогоплательщиком по итогам конкурсов, игр и т.д., проведенных в целях рекламы |

| 1010 | Дивиденды |

| 2510 | Оплата работодателем за работника-налогоплательщика товаров, работ, услуг (коммунальных услуг, питания, отдыха, обучения в интересах работника) |

| 2610 | Материальная выгода от экономии на процентах за пользование займом, предоставленным организацией или ИП |

| 2001 | Вознаграждение директоров, выплаты членам органа управления организации (совета директоров, иного подобного органа) |

| 2002 | Премии, выплачиваемые за производственные результаты, предусмотренные нормами законодательства, трудовыми договорами, коллективными договорами, выплачиваемые не за счет прибыли организации, не за счет средств специального назначения или целевых поступлений |

| 2003 | Вознаграждения, выплачиваемые за счет прибыли организации, за счет средств специального назначения или целевых поступлений |

| 4800 | Иные доходы (например, суммы суточных, превысившие не облагаемый НДФЛ лимит (Письмо Минфина от 06.10.2009 № 03-04-06-01/256)) |

Ознакомиться с кодами вычетов, которые используются в справке 2-НДФЛ, можно здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Коды для доходов, полученных за пределами РФ

Перечень выплат от иностранных источников:

- «21» обозначает прибыль контролируемой зарубежной компании.

- Для обозначения дивидендов используется «22».

- «23» используют для выплаты процентов.

- «24» проставляют для роялти.

- «25» означает выручку от отчуждения имущества.

- «26» обозначает выплаты от отчуждения акций и прав, больше половины стоимости которых составляет недвижимое имущество, расположенное за пределами РФ.

- «27» используется для выручки от личных — наименование дохода: зарплата в декларации 3-НДФЛ и подобные вознаграждения.

- Выплаты руководству компании и гонорары директоров обозначаются номером «29».

- «30» — выручка от артистической, музыкальной или спортивной деятельности.

- «31» обозначает доход, полученный на государственной службе.

- Для других выплат используется «32».

Нормативная база

Рассматривая нормативную базу можно выделить следующие акты и документы, действующие в законодательстве на данный момент:

- ст.207 НК РФ – оговаривает резидентов налогообложения;

- ст.41 НК РФ – содержит сведения о распределении доходов на натуральную форму и денежную;

- ст.211 НК РФ – включает список всех видов доходов в натуральной форме, на которые происходит начисление налогов;

- ст.212 НК РФ – содержит понятие права на доходы, полученные в натуральной или материальной форме;

- ст.217 НК РФ – включены все виды доходов, которые не облагаются налогами (список содержит материальную и натуральную форму).

Это основные пункты используемой нормативной базы в представленном вопросе. В работе также используются многочисленные Письма Минфина России, которые содержат информацию по видам натуральных налогов и вопросам их правильного исчисления.

Частые ошибки

Рассмотрим «подводные камни», возникающие в процессе заполнения бланка, на которые чаще всего попадают бухгалтеры с небольшим опытом. Этот раздел лучше всего читать с особенной внимательностью, так как каждая неверно заполненная справка считается инспекцией за сведения, вводящие в заблуждение государственную структуру, и карается штрафом в размере пятисот рублей. Да, для целой организации сумма едва ощутимая, однако неверно заполненный документ потенциально может быть предоставлен не раз и не два.

Какие ошибки возникают при заполнении бланка

Поскольку специалистами службы камеральные проверки по данному бланку не проводятся, штрафование производится безотлагательно, сразу же, как найдена ошибка в отчетности. Имейте ввиду, применить штрафные санкции служба может за любую, мельчайшую неточность, например за:

- неправильный код дохода;

- неверно вписанный идентификационный номер налогоплательщика;

- ошибку в фамилии, имени или отчестве;

- одну неправильную цифру, вписанную среди указанных паспортных данных сотрудника организации и т.д.

Весь перечень подлежащих наказанию ошибок можно просмотреть в письме налоговой службы, от девятого августа 2021 года.

Встречаются ошибки вопиющие, которые удивляют любого специалиста в области бухгалтерии и налогов. Если организация не имеет сведений об идентификационном номере налогоплательщика, она должна оставит соответствующее поле в бланке пустовать. Однако многие бухгалтера решают вписать на место отсутствующих данных произвольную последовательность цифр или ряд нулей. Инспекторы, осуществляющие проверку, тратят солидное количество времени на то, чтобы отыскать несуществующие на самом деле данные, поэтому не удивительно, что фирма получает штраф.

То же касается кодов доходов и вычетов, которые получило физическое лицо. Часто молодые специалисты путают их между собой и вписывают одно вместо другого. Это также вводит инспекторов в заблуждение. Специально для работников с плохой памятью службой был издан справочник искомых кодировок, свериться с которым не просто можно, но и нужно, в процессе заполнения бланка 2-НДФЛ. Если отвечающий за это специалист в вашей компании имеет на руках справочник, однако все равно допускает ошибки, мы советуем вам отказаться от него в пользу более опытного кандидата на вакантное место. Если «зеленый» работник был принят в фирму ради экономии, спешим вас заверить, после переоформления десяти вариантов бланка, получения штрафа, затем и пени за несвоевременное предоставление верного варианта, экономия прекратится и канет в лету.

Бывает и так, что путаница происходит внутри кодов каждой направленности. Например, вычеты социальные бывают множества видов, например, на:

- детей;

- оплату лечения;

- обучение и т.д.

Каждому из них присвоена своя кодировка, так как они имеют различные характеристики, заключающиеся в:

- верхнем пределе возможной к получению суммы;

- сроках предоставления;

- наименований списка обязательной к предоставлению отчетности в виде официальных бумаг и т.д.

Перепутав их между собой, можно повлечь ненужные разбирательства, отнимающие множество времени и сил, а кроме того, совершенно не лишних для компании денежных средств.

Оформление справки: особенности и нюансы

Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

В справке непременно отображаются все данные о сотруднике и работодателе;

Все доходы указываются в кодовом формате

Обратите внимание на то, что различные виды доходов имеют разные коды;

Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.. После оформления справки, она отправляется в ИФНС

Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода декретных в справке 2 НДФЛ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все. Код дохода 2400 в справке 2 НДФЛ Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном. Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.