Увеличение уставного капитала ооо в 2021 году: пошаговая инструкция

Содержание:

- Содержание уставного капитала ООО

- Документы, подтверждающие уплату уставного капитала

- Минимальный размер уставного капитала

- Что такое уставной капитал простыми словами

- Вводная информация

- Уменьшение уставного капитала ООО в 2021 году: пошаговая инструкция

- Доходы учредителей

- Изменение уставного фонда

- Что такое доля в уставном капитале ООО

- Уменьшение размера уставного фонда ООО и других форм хозяйствования в РБ

- Литература

- Формирование уставного капитала: бухгалтерские проводки

- Что такое уставной капитал?

- Характеристика 75 и 80 счетов бухучета

Содержание уставного капитала ООО

Любая организация, принявшая решение открыть ООО, должна определиться с еще одним важным вопросом — содержанием уставного капитала. Состав УК зависит от размера частей, которые внесены владельцам общества, измеряемых в процентном или дробном отношении.

Уставной капитал сформирован из ряда элементов:

- Денег, которые внесены учредителями.

- Имущества — офисов, складских помещений, машин и заводов.

- Других материальных ценностей — сырьевой продукции, применяемой в производстве, канцелярских товаров, расходных материалов и мебели.

- Невещественных прав, к которым относятся лицензии, патенты, а такжепрограммы, применяемые в работе.

Оценка частей учредителей производится в комплексе (совместно). В ситуации, когда неденежная часть уставного капитала оценивается в сумму от 20 тысяч рублей, для определения точной стоимости должен наниматься независимый оценщик. К слову, в ГК РФ прописано, что открытие предприятия, в составе УК которого имеется неденежная составляющая, без использования услуг независимого оценщика невозможно. По этой причине на этапе открытия общества часто возникает ряд противоречий.

Документы, подтверждающие уплату уставного капитала

Оплату уставного капитала необходимо подтвердить документально. Это нужно как с юридической, так и с финансовой точки зрения, причём не только участнику, но и самому предприятию. Особенно строго за подтверждением внесения всей суммы уставного капитала фискальные органы следят при выдаче лицензии на некоторые виды деятельности, например, на производство этилового спирта.

В письме ФНС № ШТ-6–07/1045 от 13.12.2005 указываются документы, которые могут служить подтверждением внесения уставного капитала. Такими документами в случае выплаты УК в денежной форме являются:

- Справка из банка.

- Квитанция или иной финансовый документ, выдаваемый при оплате уставного капитала (копии).

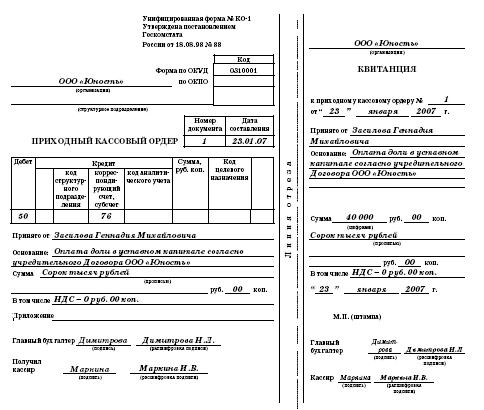

Одним из документов подтвеждающих оплату уставного капитала в денежной форме является квитанция к приходному кассовому ордеру

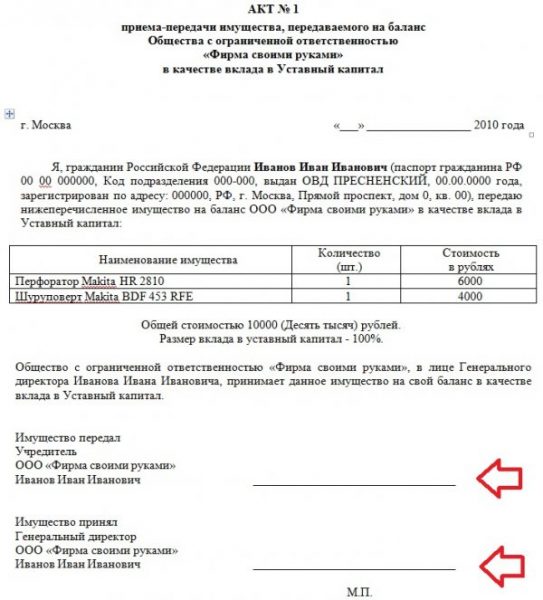

Если уставный капитал вносится в виде имущества, то для подтверждения этого факта предъявляются такие документы:

- справка или свидетельство на право собственности;

- отчёт оценки имущества;

- акт приёма-передачи.

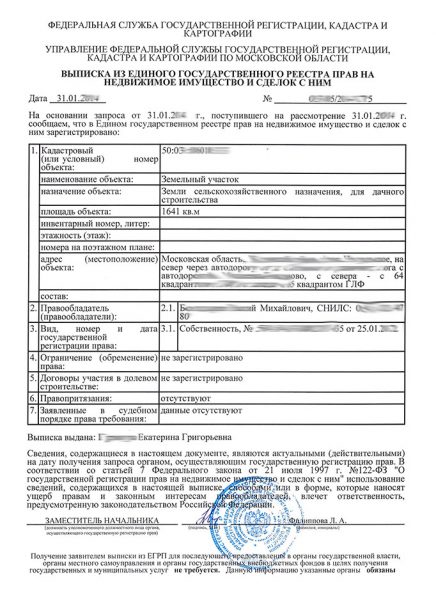

С 15.07.2016 свидетельство о праве собственности на жильё и земельный участок отменено. С этого времени выдаётся выписка из ЕГРП. Свидетельства, выданные ранее, остаются в силе.

Орган по государственной регистрации обязан по ходатайству собственника выдать справку о его праве на собственность

По акту приёма-передачи имущество передаётся на хранение директору предприятия. Имущество по акту зачисляется на баланс после его регистрации. Акт приёма-передачи составляется в произвольной форме на отдельном листе или вписывается в протокол собрания отдельной строкой. Главное, чтобы в нём была запись о передаче имущества на ответственное хранение директору.

Необязательно отражать в уставе, каким именно способом внесена доля УК. Достаточно просто указать её размер в денежной форме.

Законодательством РФ предусмотрена возможность внесения в уставной капитал ООО вклада не только денежными средствами, но и ценными бумагами, имуществом, а также акциями других предприятий

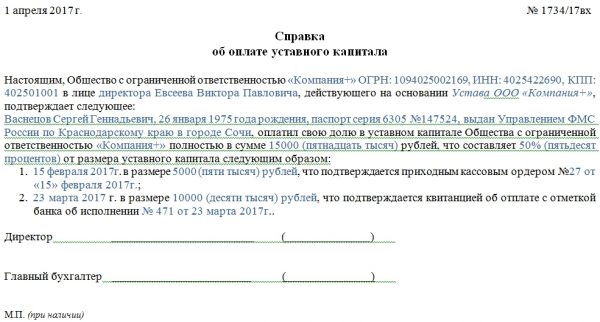

На практике для подтверждения факта внесения доли в уставный капитал нередко требуют предоставления от компании справки об оплате УК. Такая справка часто необходима при нотариальной заверке акта купли-продажи.

Справка может понадобиться как самому обществу, так и отдельному его участнику. В первом случае её содержанием является подтверждение уплаты всей суммы уставного капитала общества на некую дату, а во втором — состояние выплаты доли УК участником.

Оформляется справка в произвольной форме. Главное, чтобы в ней были отражены следующие пункты:

- исходящий номер с датой;

- название предприятия;

- ОГРН;

- ИНН;

- сведения о директоре ООО или ином лице, уполномоченном подписывать документы без предъявления доверенности;

- собственно подтверждение уплаты уставного капитала. При этом указываются этапы выплаты с фиксацией суммы выплат, даты их внесения, способа оплаты и документов, подтверждающих внесение.

Справка составляется в произвольной форме и является доказательством уплаты своей доли уставного капитала учредителем общества

Документ подписывается директором и главным бухгалтером предприятия.

Минимальный размер уставного капитала

Минимальный уставной капитал ООО составляет 10 000 рублей, причем, с сентября 2014 года его можно вносить только деньгами (п. 2 ст. 66.2 ГК РФ). Внесение уставного капитала имуществом возможно лишь в дополнение к этой минимальной сумме.

Для некоторых категорий организаций минимальный уставный капитал значительно выше:

- 100 000 000 рублей – для организатора азартных игр в букмекерской конторе или тотализаторе (п. 9 ст. 6 ФЗ № 244-ФЗ);

- 300 000 000 рублей – для банков, 90 000 000 и 18 000 000 рублей – для небанковских организаций в зависимости от вида лицензии (ст. 11 ФЗ № 395-1);

- 60 000 000 рублей – для страховщика, осуществляющего исключительно медицинское страхование, 120 000 000 – для других страховщиков и при этом он зависит от коэффициента, на который умножается указанная сумма (п. 3 ст. 25 ФЗ № 4015-1);

- 80 000 000 рублей – для производителей водки (п. 2.2. ст. 11 ФЗ № 171-ФЗ).

- иные ограничения (местными органами власти для отдельных видов деятельности могут устанавливаться дополнительные требования к минимальному размеру уставного капитала, например, в соответствии с Законом Волгоградской области от 27 июня 2006 г. N 1248-ОД «О государственном регулировании розничной продажи алкогольной продукции на территории Волгоградской области» уставной капитал фирмы на розничную реализацию алкогольной продукции должен составлять не менее 50 000 рублей (кроме организаций общественного питания)).

Размер уставного капитала ООО не может быть меньше минимального размера, определенного законом. Соответственно, уставный капитал общества должен всегда соответствовать минимальному, а не только на момент подачи документов на регистрацию ООО. Если уставный капитал ООО не соответствует минимальному, то он должен быть увеличен до соответствующего размера.

В соответствии с п. 4 ст. 90 ГК РФ, если по окончании второго или каждого последующего финансового года стоимость чистых активов окажется меньше уставного капитала ООО, то общество должно уменьшить свой уставной капитал. Если стоимость чистых активов остается меньше, чем размер уставного капитала, ООО подлежит ликвидации.

Что такое уставной капитал простыми словами

Уставной капитал (УК) — это первоначальные вложения активов, которые необходимы для начала деятельности предприятия. Чаще всего активы представляют из себя просто денежные средства.

Уставной капитал формируется в момент создания предприятия. Его взносы вносят учредители компании.

Весь капитал делится на доли участников в зависимости от суммы вложения. Допускается 100% владение одним человеком или же группой. Например, у одного может быть 70% доли, а у других 10%, 7%, 5%, 3%, 4%, 1%. Размер каждой доли обозначен в документах акционерного общества.

Примечание

Иногда уставной капитал называют акционерным капиталом или балансовой стоимостью компании.

В России размер УК исчисляется в рублях. Стартовая стоимость капитала носит название .

Далеко не во всех случаях требуется создание УК. Это требование распространяется на все ПАО (бывший ОАО), НАО (бывший ЗАО), ООО.

Что может выступать платой в уставном капитале:

- Деньги (любой валюты). После внесения выписывается кассовый ордер.

- Ценные бумаги (акции, финансовые сертификаты, векселя, чеки).

- Недвижимость (потребуется независимая экспертиза по оценке).

- Оборудование, транспорт, техническое оснащение, эквивалентно денежной единице.

- Права собственности, товарные знаки и другое.

Где хранится уставной капитал

Он хранится в основном лишь на бумаги, поскольку все средства обычно находятся в обороте и приносят прибыль ее создателям. Естественно, что эта прибыль должна быть на основе деятельности организации.

Оплата УК регулируется ст. 15–16 закона 14-ФЗ.

Примечание

Есть также понятие «резервный капитал». Он должен быть не меньше 15% по отношению к уставному.

На что может тратиться УК:

- Производить выплату заработной платы;

- Оплачивать аренду помещений;

- Закупка товара;

По итогам второго отчетного года, размер уставного капитала не может быть меньше заложенной первоначальной стоимости. Если это условие не выполнено, то даётся 6 месяцев на то, чтобы пополнить баланс, либо произвести ликвидацию.

- Стартовую. Законодательно есть требования к наличию определенной суммы для открытия предприятия.

- Гарантийную. Выступает в качестве залога для кредиторов. Эта сумма может быть меньше, чем предприятие получило в кредит, но в качестве какой-то «компенсации» кредиторы получат хотя бы это.

- Распределительную. Определяет долю каждого участника в обществе.

Для акционеров важным показателем является EPS, который показывает эффективность работы их вложенных денег. Напомним, что EPS показывает доходность на 1 акцию.

Вводная информация

Судя по количеству ссылок на форуме БухОнлайна, тема учета уставного капитала и операций с ним является весьма актуальной. В данном материале для начинающих бухгалтеров изложены основные сведения и правила, которые необходимо помнить при учете уставного капитала.

Уставный капитал является неотъемлемой частью собственного капитала предприятия, который широко используется при оценке финансового состояния предприятия. В частности, при оценке финансовой устойчивости, деловой активности, рентабельности.

Размер уставного капитала устанавливает минимальную величину имущества хозяйственного общества, которое является гарантией удовлетворения интересов кредиторов. В зависимости от формы собственности предприятия уставный капитал видоизменяется в складочный капитал, паевой фонд или уставный фонд. Отмечу, что в дальнейшем речь пойдет преимущественно об уставном капитале ООО.

Уменьшение уставного капитала ООО в 2021 году: пошаговая инструкция

Шаг 1. Созываем собрание участников

Для принятия решения об уменьшении уставного капитала общество созывает общее собрание участников. Такое решение должно быть принято не менее чем 2/3 голосов, если уставом не предусмотрена необходимость еще большего числа голосов. Единственный участник общества принимает решение об уменьшении УК единолично. В решении отражается не только факт уменьшения уставного капитала, но и внесение изменений в устав.

Шаг 2. Сообщаем об уменьшении уставного капитала в налоговую инспекцию

После того, как решение принято, общество обязано в трехдневный срок сообщить об этом в регистрирующую налоговую инспекцию. Для сообщения об уменьшении уставного капитала предусмотрена форма Р13014. Заявление подписывает директор ООО. Подпись директора надо заверить нотариально, даже если он лично представит заявление Р13014 в ИФНС. Нотариальное заверение заявления не требуется лишь в случае, когда оно подается в электронном виде и подписывается усиленной ЭЦП. Кроме того, заявитель должен иметь при себе решение об уменьшении УК, паспорт и доверенность (если документы подает не директор). Налоговая инспекция в течение пяти рабочих дней получения формы Р13014 вносит запись в ЕГРЮЛ о том, что общество находится в процессе уменьшения уставного капитала.

Шаг 5. Подаем в ИФНС документы для регистрации изменений в уставе

После второй публикации в «Вестнике государственной регистрации» надо подготовить пакет документов для подачи в регистрирующую налоговую инспекцию:

- Протокол общего собрания или решение единственного участника об уменьшении УК;

- Устав ООО в новой редакции, где зафиксировано уменьшение уставного капитала, или соответствующее изменение устава в виде отдельного документа (два экземпляра);

- Документ об оплате госпошлины (800 рублей);

- Заявление по форме Р13014, заверенное нотариусом;

- Доказательства уведомления кредиторов об уменьшении уставного капитала ООО (печатный экземпляр журнала «Вестник государственной регистрации» или заверенная директором копия бланка публикации);

- Расчет стоимости чистых активов, если уставный капитал был уменьшен в соответствии с п. 4 ст. 90 ГК РФ.

Шаг 6. Получаем документы, подтверждающие уменьшение уставного капитала

На регистрацию уменьшения УК в налоговой инспекции отводится пять рабочих дней, после чего заявителю или его доверенному лицу будут выданы устав в новой редакции и лист записи в ЕГРЮЛ с уменьшенным уставным капиталом ООО.

Надеемся, что наша инструкция помогла вам узнать, как уменьшить уставной капитал ООО. Если по тексту статьи у вас возникли вопросы, вы можете задать их нашим специалистам.

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

Проводки:

- ДТ 84 КТ 75/2/ «А» — 40000,00 — начисление дохода организации «А».

- 40000*13% = 5200,00. ДТ 75/2/«А» КТ 68 — 5200,00 руб. — удержание налога на прибыль.

- ДТ 68 КТ 51 — 5200,00 руб. — перечисление в бюджет налога на прибыль.

- 40000,00 — 5200,00 = 34800,00. ДТ 75/2/«А» КТ 51 — 34800,00 руб. – перечислен доход организации «А».

- ДТ 84 КТ 75/2/«Иванов» — 20000,00 — начисление дохода Иванову.

- 20000*13% = 2600,00. ДТ 75/2/«Иванов» КТ 68 — 2600,00 руб. – удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. – перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 75/2/«Иванов» КТ — 51 17400,00 руб. — перечислен доход на счет Иванову.

- ДТ 84 КТ 70/«Петров» — 20000,00 руб. — начисление дохода Петрову (сотруднику).

- 20000*13% = 2600,00. ДТ 70/«Петров» КТ 68 — 2600,00 — удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. — перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 70/«Петров» КТ 50 — 17400,00 руб. — выдана сумма дохода Петрову через кассу.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.

Заключение

- Уставный капитал, учитываемый на счете 80, может также именоваться уставным фондом, паевым фондом и пр., в зависимости от организационно-правовой формы физлица.

- Проводки бухучета при любой организационно-правовой форме схожи, за исключением нюансов расчетов по доходам на сч. 75. Уставный капитал может пополняться как денежными, так и неденежными вложениями. Внесение в УК отражается по кредиту 75, с дебета соответствующих счетов ценностей.

- При расчете и выплате доходов учредителям учитывают, является получатель работником либо сторонним лицом (фирмой), резидентом РФ либо не обладающим таким статусом, и на основании данных формируют проводки. Кроме указанных счетов 75, 80, в корреспонденциях используются счет 84 и счет 70, если работник одновременно является получателем дивидендов.

- На доходы начисляется налог на прибыль и НДФЛ.

Изменение уставного фонда

В процессе осуществления деятельности компания вправе изменять размер начального капитала в большую или меньшую сторону. Приращение УК может потребоваться в следующих случаях:

- расширение деятельности;

- изменение требований законодательства;

- потребность в увеличении заемных средств (в данном случае УК увеличивается для повышения надежности компании в глазах кредиторов)

Увеличение складочного капитала ООО происходит одним из способов:

- путем дополнительных взносов собственников;

- направлением добавочного капитала или нераспределенной прибыли;

- привлечение третьих лиц

В последнем варианте доля каждого собственника уменьшается. Например, уставный фонд общества 10 000. Изначально компанию открывали 2 собственника с равными частями, то есть им принадлежало по ½. При увеличении УК еще на 5 000 за счет привлечения дополнительного собственника, сумма складочного капитала составит 15 тысяч, а каждому учредителю будет принадлежать по 1/3 компании.

Увеличение УК АО происходит:

- через изменение номинала акции – например, было 10 акций по 1000 рублей, а стало те же 10 акций по 2 000, УК увеличился в 2 раза;

- через выпуск дополнительных бумаг – при этом доля каждого владельца снижается

Компания обязана снизить размер УК в следующих случаях:

- стоимость чистых активов меньше УК;

- остались нереализованные акции или неоплаченные доли

Убавление размера УК ООО происходит посредством снижения номинала долей или путем погашения принадлежащих обществу частей. В первом случае размеры долей не изменяются, уменьшается только их номинал.

Погашение допускается в отношении неоплаченных и не проданных долей. При этом размеры частей других учредителей увеличиваются, а номинальная цена остается прежней.

Акционерное общество уменьшает УК либо путем понижения номинала ценных бумаг, либо путем сокращения их количества, находящегося в руках акционеров (выкупа). Уменьшение номинала проводится в отношении всех акций, как обыкновенных, так и привилегированных. Снижение номинала проводится пропорционально сумме уменьшения уставного фонда и не связано с рыночной стоимостью бумаг. Нельзя уменьшить капитал ниже минимума, установленного законом.

Что такое доля в уставном капитале ООО

Открыть ООО может один или несколько участников. В первом случае капитал не делится. Во втором – стартовая сумма подразделяется на доли в процентном отношении в зависимости от вклада соучредителей.

Рассмотрим пример расчета долей:

Согласно Устава ООО, необходим УК в размере 1 300 000 рублей.

Хакимов М. Ю. внес 900 000 рублей. Его доля = 70% (900 000*100/1 300 000);

Юрасова Е. В. внесла 200 000 рублей. Ее доля = 15% (200 000*100/1 300 000);

Сергеев В. Н. внес 200 000 рублей. Его доля = 15% (200 000*100/1 300 000).

Общая сумма долей составляет 100%, что соответствует стартовой сумме в 1 300 000 рублей.

Контрольный пакет находится у Хакимова М. Ю. Именно он сможет оказывать большее влияние на ход развития предприятия.

Максимальный размер вклада может иметь ограничения. Изменение соотношения долей также имеет место быть. Все нюансы заранее оговариваются в Уставе ООО. Если в процессе осуществления деятельности возникла необходимость о внесении дополнений по поводу долевого участия, решение принимается на общем собрании посредством голосования.

В момент регистрации ООО, руководство представляет в налоговую инспекцию Устав организации, где прописаны данные о количестве соучредителей и размере долей каждого участника. В течение последующих четырех месяцев каждый вкладчик обязан оплатить свою долю.

Принимаются к оплате:

- российские рубли;

- ценные бумаги;

- имущество, техническое оснащение, транспорт и прочее;

- права на имущество или любую собственность.

Если в назначенный срок доля не оплачена, то она переходит к ООО. Эту часть УК реализуют другому инвестору либо распределяют между действующими соучредителями. Оплата непогашенной стартовой суммы производится в течение одного отчетного года.

Уменьшение размера уставного фонда ООО и других форм хозяйствования в РБ

Инициаторами увеличения или уменьшения уставного фонда компании выступают учредители либо государство. Решение об изменениях в уставном фонде должно быть принято советом учредителей единогласно. Любые изменения размера уставного фонда должны быть отражены в уставе организации.

Причины уменьшения уставного фонда:

- Компания не успела сформировать уставный капитал в установленный срок;

- Один или несколько учредителей выходят из совета – и нужно покрыть убытки компании;

- По истечении второго и каждого следующего года чистые активы компании оцениваются меньше, чем размер уставного фонда.

При уменьшении уставного фонда вклад каждого учредителя уменьшается пропорционально внесенной доле. Сами доли в процентном соотношении остаются прежними.

Важно! Об изменениях в уставном фонде фирма обязана уведомлять кредиторов. В противном случае банк или кредитная организация имеет право подать судебный иск

И если суд удовлетворит требования истца, то фирма будет обязана возместить ущерб и издержки.

Чтобы увеличить размер уставного фонда, на момент регистрации изменений на счету компании должна находиться весь капитал, указанный в действующем уставе. Увеличение капитала может повлечь за собой изменение долей учредителей, если производится не пропорционально актуальному соотношению долей в процентах.

Резюме

Мы описали общие положения, касающиеся уставного фонда организаций в Республике Беларусь.

- ИП создавать уставной фонд не нужно.

- Формирование уставного фонда обязательно для юридических лиц: ЧУП, ООО и других Обществ.

- Уставной фонд является гарантом платежеспособности организации.

- Размер уставного фонда должен быть прописан в регистрационных документах юридического лица.

- По закону РБ на формировании уставного фонда компании с национальным капиталом отводится 1 год, с иностранным капиталом – 2 года.

Если вы подозреваете, что ваш случай частный, мы советуем обратиться за финансовой консультацией. Специалисты компании «Консалт» разъяснят вам все тонкости создания уставного фонда вашей компании. Оставьтя заявку прямо сейчас!

Обновление — Март 2020

Литература

- Капитал / Р. Г. Ольхова // Большая российская энциклопедия : / гл. ред. Ю. С. Осипов. — М. : Большая российская энциклопедия, 2004—2017.

- Уильям С. Джевонс. Деньги и механизм обмена = Money and the mechanism of exchange (1875). — Челябинск: Социум, 2006. — P. 185. — 2000 экз. — ISBN -7.

- К. Маркс. Капитал. Критика политической экономии. = нем. Das Kapital. Kritik der politischen Ökonomie (1867).

- А. Смит. Исследование о природе и причинах богатства народов = англ. An Inquiry into the Nature and Causes of the Wealth of Nations (1776). — Москва: Наука, 1993. — P. 570. — 2500 экз.

- В.Н. Ткачёв. Международное движение капитала и проблема финансовых кризисов.. — Москва: Макс-Пресс, 2008.

Формирование уставного капитала: бухгалтерские проводки

Наличие базового УК является одним из главных условий для начала деятельности предприятия и ключевым требованием для учредителей ООО. Размер уставного капитала определяется на собрании участников, после чего решение находит отражение в учредительных бумагах новоиспеченной организации.

Известно, что в роли учредителя общества может выступать как обычный гражданин, так и другая компания, поэтому УК одного ООО может перейти во владение другого общества (частично или полностью). Но стоит помнить о лимитах в использовании налоговых режимов. В частности, доля других компаний в уставном капитале не должна превышать 25%.

Порядок формирования УК общества подразумевает выполнение следующих шагов:

- Определяется число участников общества.

- Принимается решение, касающееся размера УК, а также объема доли каждого владельца. Привлекается независимый оценщик для определения стоимости неденежной части.

- Вносится минимальная величина уставного капитала (от 10 000 рублей). Средства зачисляются на накопительный (специальный) счет, открытый компанией, или в кассу ООО. Формируется объем УК, который необходим для прохождения процедуры регистрации. Для начала достаточно внести от 75% УК компании, но при наличии такой возможности лучше оплатить 100%. Если капитал передается в виде имущества, оформление производится с помощью актов, а если деньгами — с применением кассовых ордеров.

Как только рассмотренные мероприятия выполнены, происходит регистрация общества, после чего деньги с накопительного зачисляются на расчетный банковский счет, открытый для дальнейшей деятельности общества. Если в момент регистрации была внесена не вся сумма в УК ООО, требуется погасить оставшуюся задолженность с последующим предоставлением подтверждения. Это может быть справка из финансового учреждения о передаче необходимой суммы с подписью бухгалтера или руководителя банка. В роли подтверждающих бумаг могут применяться акты передач или первичные платежные бумаги.

Как только проведено учредительное собрание, и прошла регистрация ООО, бухгалтер может приступать к выполнению работы. Для начала он должен изучить учредительные бумаги, после чего отобрать документы, по которым делаются выводы о расходах учредителей на ООО и размерах фактической оплаты участников.

Полученной информации достаточно для указания сделок, связанных с движением средств и созданием собственного капитала. При отражении в бухучете применяются счета класса 4 Плана счетов. Размер УК ООО показывается в учете проводкой Дт46 «Неоплаченный капитал», а также Кт40 «Уставной капитал». К слову, счет Дт 46 применяется для отражения задолженностей в УК компании (по кредиту) и на счетах 31, 14, 30, 12, 20 (в зависимости от формы пополнения) — по дебету.

Что такое уставной капитал?

Понятие “уставной капитал” связано с деятельностью организаций определённых форм собственности. Это акционерные общества, общества с ограниченной ответственностью, товарищества и кооперативы. Все эти юридические лица могут иметь множество собственников, привлекать заёмные средства.

Кредиторы хотят точно знать, что в случае непредвиденных обстоятельств предприятию есть чем расплатиться по долгам. К тому же прибыль объединения надо как-то делить. Именно поэтому при регистрации юридических лиц уставной капитал и доли в нём чётко прописываются в документах, а его величина не должна быть меньше определённой суммы. К тому же это препятствует появлению фиктивных компаний.

Что представляет из себя уставной капитал?

“Уставной капитал” – это совокупность средств вкладчиков (дольщиков, членов кооператива), вложенных в предприятие перед началом его деятельности и зафиксированная в Уставе организации. Фактически показатель отражает стоимость компании на момент её появления.

Одному человеку не всегда под силу собрать достаточную сумму для образования крупной фирмы. Но это удаётся сделать, объединив возможности группы людей. Грубо говоря, те средства, которые были собраны для первого производственного цикла фирмы, и есть начальный капитал. Но есть некоторые нюансы. По закону какую-то часть заявленной при регистрации суммы УК можно оплатить в течении первых 12 месяцев хозяйственной деятельности, а не сразу.

Взнос в “общий котёл” можно сделать не только деньгами. Это может быть недвижимость, транспорт, станки, сырьё и так далее, даже права на какое-либо изобретение. Вложения каждого участника фиксируются, при чём оцениваются в денежной форме. Для крупных неденежных объектов приглашают независимого оценщика.

Величина УК фиксируется не только в Уставе предприятия, но и в бухгалтерском балансе. Это счёт No80. Однако операции по нему проходят довольно редко, так как сумма уставного капитала должна корректироваться только в крайних случаях. Иногда для увеличения уставного фонда (и повышения уровня доверия у кредиторов) проводят дополнительные вложения.

Для чего он нужен?

Очевидная функция стартовых вложений – дать предприятию ресурсы для начала деятельности: денежные средства для закупки материалов, оплаты труда, станки, транспорт, средства производства и так далее. Но есть и не менее важные задачи, которые решает уставной фонд:

Минимальный размер УК для разных видов обществ установлен не просто так. Он закреплён на законодательном уровне и должен гарантировать кредиторам возврат долга, даже если предприятие станет банкротом. Конечно, уставной капитал не лежит мёртвым грузом на каком-то счёте в качестве резерва. После регистрации общества он активно участвует в хозяйственной деятельности.

Те же транспортные средства, внесённые одним из собственников в качестве вклада, могут использоваться для производственных нужд, оказания услуг. Но они не исчезают на сторону, а остаются собственностью предприятия, и значит в случае банкротства могут пойти на возврат долга.

https://youtube.com/watch?v=R52JEKGpPM0

Где он хранится?

Счёт 80 бух. учёта содержит абстрактный показатель. Как уже было сказано выше, уставной капитал не хранится в неприкосновенности на специальном счёте. Во-первых, это не только деньги, но и имущество, акции; во-вторых, стартовые вложения с самого начала участвуют в хозяйственной деятельности. С помощью них предприятие начинает работу.

К примеру, денежные средства от учредителей вносятся на расчётный счёт, откуда они могут быть использованы на оплату поставщикам за сырьё, оплату за труд рабочим. Но в норме производственный цикл позволяет поддерживать необходимую сумму средств и материальных ресурсов, равную уставному капиталу.

Выводы

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Вопрос: Как отражается в бухгалтерском учете увеличение уставного и добавочного капитала ООО при внесении дополнительного вклада в уставный капитал имуществом?

Общее собрание участников ООО приняло решение об увеличении уставного капитала за счет дополнительных вкладов участников. От одного из участников (российской организации) получены комплектующие изделия, стоимость которых равна 50 000 000 руб. (без НДС). Она соответствует стоимости, подтвержденной независимым оценщиком, и стоимости, отраженной в налоговом учете участника. Сумма НДС, восстановленная участником по данному имуществу, указана в документах на его передачу (накладной на отпуск материалов на сторону (N М-15)). Она составляет 10 000 000 руб.Посмотреть ответ

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Как оформить и отразить в бухгалтерском учете взнос учредителя в уставный капитал в кассу?

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.