Что является ликвидными активами компании

Содержание:

- Что такое активы и пассивы

- Степени ликвидности

- Долгосрочные активы

- Об активах простыми словами

- Бухучет других активов

- НМА, приобретенные при объединении бизнеса

- НМА в бюджетном учете

- Источники

- Бухгалтерский учет активов предприятия

- Пассивы – как составляющая бухгалтерского баланса

- Амортизация нематериальных активов

- Бухучет нематериальных активов

- Виды

- Пример материальных и нематериальных активов в реальном мире

- Что такое активы и пассивы

- Структура мобильных активов

- Анализ бухгалтерского баланса

- Пассивы компании

- НМА, которые не признаются нематериальными

Что такое активы и пассивы

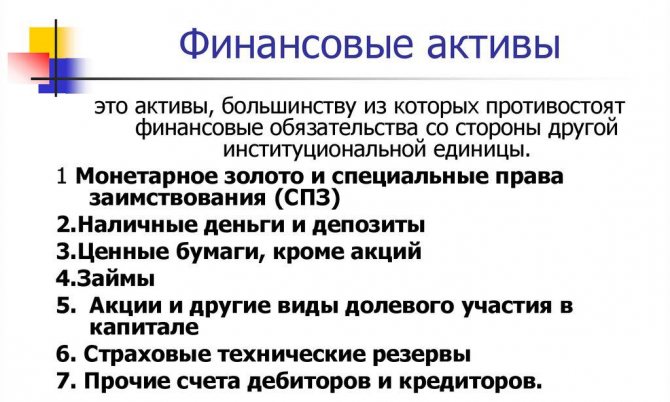

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Долгосрочные активы

Они включают землю, здания, машины, оборудование, производственный и хозяйственный инвентарь и принадлежности. Долгосрочные активы отражаются по стоимости приобретения за вычетом начисленной амортизации, либо, применительно к земле и зданиям, по стоимости, рассчитанной профессиональным оценщиком.Рассмотрим актив, купленный 1 октября 200_ года за 120 000 долл. и имеющий нормативный срок службы 5 лет и остаточную стоимость, оцененную в 20 000 долл. Амортизация составляет 20% в год.Стоимость приобретения 120 000 долл.минусПредполагаемая остаточная стоимость 20 000 долл.равноАмортизация 20 000 долл. в год. На 30 сентября 200_ + 3 года чистая балансовая стоимость актива составит…

| $ тыс. | |

| Стоимость приобретения | 120 |

| Суммарная амортизация (3 года х 20) | 60 |

| Чистая балансовая стоимость | 60 |

Об активах простыми словами

Активы – совокупность всего имущества, имущественных прав, являющихся собственностью предприятия, прошедших соответствующую оценку и поставленных на баланс. Сюда относят средства производства и основные средства (ОС), дебиторскую задолженность и все то, что может составлять общую имущественную картину организации.

Актив отрицательным быть не может, поскольку это – реальные имеющиеся средства для ведения хозяйственной деятельности. Их можно сосчитать, измерить или взвесить, так как они имеют количественное обоснование.

Вопрос: Включается ли в налоговую базу по НДС при реализации предприятия стоимость активов, которые не облагаются НДС (п. 1 ст. 158 НК РФ)? Посмотреть ответ

Самыми надежными активами считаются те, которые легко принимают денежную форму без серьезной потери своей стоимости. Поэтому данные активы носят название ликвидных:

- денежные средства,

- запасы готового продукта,

- краткосрочные инвестиции и другое.

Как рассчитать чистые активы?

Соответственно, неликвидными активами можно назвать то имущество, которое приобретает денежную форму с весьма существенной потерей текущей стоимости или может быть окуплено лишь через продолжительное время:

- средства производства,

- основные средства,

- просроченные задолженности дебиторов и прочее.

Используя активы, руководство предприятия может получать выгоду, контролировать ее, направлять в правильное русло с целью повышения уровня финансовых потоков.

Бухучет других активов

Важно! Об учете МПЗ по правилам нового ФСБУ 5/2019 читайте в Готовом решении от КонсультантПлюс

Также обращаем внимание, что ПБУ 6/01 отменяют с 01.01.2022. Вместо него вводятся два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменят новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре

Эти и другие материалы К+ можно посмотреть бесплатно, получив пробный доступ к системе.

С особенностями учета различного вида активов вы можете ознакомиться в следующих статьях:

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «Основные средства в бухгалтерском учете (нюансы)»;

- «Бухгалтерские проводки по учету материалов»;

- .

НМА, приобретенные при объединении бизнеса

Одним из видов НМА является гудвилл – оцененная стоимость деловой репутации предприятия, возникшая в результате объединения предпринимательских структур. Обычно объединение связано с использованием известности на международных и внутренних рынках бренда компании и может принести значительное увеличение доходов.

Кроме деловой репутации при объединении бизнес-структур могут возникать другие новые отдельные нематериальные активы:

- научно-исследовательские разработки

- квоты, лицензии с незавершенным сроком использования, передаваемые в

- объединенный бизнес по наследству

- клиентская база и пакеты постоянных заказов

НМА в бюджетном учете

В России для бюджетных учреждений, государственных организаций планируется утвердить специальный стандарт для учета НМА. В состав бюджетных НМА планируется ввести права:

- пользования по арендным договорам

- на государственную символику

По основным принципам и параметрам бюджетный учет аналогичен общим требованиям положений ПБУ МСФО. В плане счетов бюджетные организации для учета затрат на приобретение НМА используют счет 106 02. При принятии к учету инвентарных объектов счет 102 00. Списание объектов отражается по счету 172.

В современной экономике интеллектуальная составляющая в виде индивидуальных научных разработок, новых программ, промышленных образцов, технологий, торговых марок дает владельцам бизнеса решающее конкурентное преимущество и способно принести значительную прибыль в будущем. В связи с этим верная классификация, учет НМА приобретает большое значение.

Источники

При планировании деятельности компании необходимо учитывать источники финансовых активов. Их можно разделить на пять групп:

- Собственные. В эту категорию входят деньги, которые принадлежат непосредственно юридическому лицу. В их состав входит уставной капитал и другие средства предприятия, которые могут использоваться по мере необходимости.

- Заемные — средства, которые привлекаются в возвратной форме. Сюда входят займы предприятия, кредиты других компаний, бюджетные поступления и т. д.

- Привлеченные — деньги других фирм или физлиц, поступивших в оборот на определенный промежуток времени. Здесь, как правило, подразумеваются долги по кредитам.

- Мобилизированные— активы, которые компания получает путем продажи собственных ценных бумаг и иных активов.

- Нетрадиционные. Сюда относятся все источники, которые не входят в основные группы, а именно лизинг, факторинг и другие.

Юридическое лицо вправе самостоятельно регулировать, с каких источников повышать, а с каких — снижать поступления.

Бухгалтерский учет активов предприятия

Активы в бухгалтерском учете — это находящиеся в собственности объекты недвижимости, товары, сырье, продукция, деньги и денежные требования к контрагентам, прочие учетные объекты, которые отражаются с левой стороны бухгалтерского баланса предприятия. Для бухгалтерского учета активов предприятия и операций, производимых с ними, используют данные таких основных бухсчетов: 01–26, 29, 40, 41, 44, 45, 50–58, 60, 62, 68–73, 75, 76, 97.

Активы делят на:

- оборотные и внеоборотные;

- материальные и нематериальные (далее — НМА);

- высоко-, средне-, низколиквидные и неликвидные.

- Внеоборотные:

- НМА (деловая репутация, патенты, ноу-хау, лицензии и т. д.);

- ОС (земля, здания/строения, машины/оборудование, незавершенные капвложения и др.);

- вложения в матценности, приносящие доход (имущество для проката/лизинга);

- отложенные налоговые активы;

- финвложения (долгосрочные выданные займы, инвестиции).

- Оборотные:

- запасы (сырье/материалы, затраты в незавершенке, расходы будущих периодов, товары, готовая продукция);

- НДС по приобретениям;

- долги дебиторов (задолженности, векселя к получению, выданные авансы, долги учредителей по вкладам в УК);

- финвложения (краткосрочные займы компаниям; акции компании, выкупленные у собственных акционеров);

- деньги (наличные и безналичные, в отечественной и иностранной валюте).

Подробнее о внеоборотных активах можно узнать, изучив статью «Внеоборотные активы в балансе (нюансы)».

Активы могут быть материальными и нематериальными. В отличие от материальных активов к нематериальным относятся такие объекты, которые не имеют осязаемой формы (например, имущественные права, деловая репутация предприятия, объекты интеллектуальной собственности). Несмотря на то, что нематериальные активы не имеют формы, их можно легко идентифицировать (отличить от других видов имущества). При этом права на такие активы подтверждаются исключительно в документальной форме.

О том, какие активы относятся к основным средствам, вы можете узнать из статьи «Что относится к основным средствам предприятия?».

Пассивы – как составляющая бухгалтерского баланса

Пассивы – это совокупность всех обязательств предприятия. В пассивах отражаются источники образования всех имеющихся у компании средств. Таким образом, активы можно назвать имуществом компании, а пассивы – денежными средствами, за счет которых было сформировано данное имущество.Пассивы подразделяются на текущие и долгосрочные обязательства компании. Текущие обязательства, аналогично оборотным активам, существуют только в пределах одного производственного цикла. В бухгалтерском балансе они перечисляются выше, чем долгосрочные обязательства. К долгосрочным обязательствам компании относится задолженность, которая не подлежит к оплате в текущем году, т.е. существующая дольше одного производственного цикла.Разница между общей суммой активов и пассивов – собственный капитал владельца компании. Данная величина показывает, какой объем капитала останется у владельца, если компания продаст все активы и использует деньги для выплаты своих долгов.Активы и пассивы компании всегда должны находиться в балансовом равновесии. Эти показатели отображаются в балансе компании, который составляется на каждый определенный отчетный период.

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Бухучет нематериальных активов

В бухучете единицей по учету нематериальных активов является объект с присвоенным инвентарным номером, причем под объектом понимается весь объем прав, которые дает компании один объект: патент, свидетельство и другие аналогичные документы (письмо Министерства финансов от 21.10.2014 № 07-06/53102).

Правила формирования в бухучете информации о состоянии и движении нематериальных активов прописаны в ПБУ 14/2007. В соответствии с данным положением НМА принимаются к бухучету по первоначальной стоимости, сформированной на дату их поступления на предприятие.

При этом в данную стоимость включаются все расходы на приобретение/создание НМА и доведение его до пригодного для использования состояния. В п. 10 ПБУ 14/2007 указаны те затраты, на сумму которых нельзя увеличить стоимость принимаемых к учету НМА. Если НМА был передан в дар, тогда такой актив приходуется по действующей рыночной (экспертной) цене.

Виды

Ресурсы организации делятся на две большие группы: внеоборотные и оборотные. Главным образом при отнесении имущества к определенной группе выступают следующие факторы:

- Срок использования или реализации. Для внеоборотных активов срок использования в основном превышает 12 месяцев. Для оборотных ситуация противоположная и ограничивается сроком обращения в 12 месяцев.

- Ликвидность. Это показатель того, насколько быстро имущество можно превратить в деньги. Производственное здание обладает низкой ликвидностью и относится к внеоборотным средствам. Деньги обладают наивысшей ликвидностью и относятся строго к оборотным активам.

Пассивы подразделяются на три большие группы:

- Собственный капитал. Например, собственные средства, вложенные учредителями или деньги, привлеченные от выпуска акций и т.д.

- Долгосрочные обязательства. Срок погашения более 1 года.

- Краткосрочные. Срок погашения менее 1 года.

Пример материальных и нематериальных активов в реальном мире

Ниже представлена часть баланса Exxon Mobil Corporation (XOM ) по состоянию на 31 декабря 2019 г., согласно годовой отчетности компании в размере 10 тыс.

Оборотные активы отражаются в верхней части отчета и отражают краткосрочные активы компании. Долгосрочные активы отражаются в разделе «Итого оборотные активы».

- Материальные активы компании учитываются как основные средства (выделены синим цветом) и на 31 декабря 2019 года составили 253 миллиарда долларов. Мы видим, что компания увеличила свои основные средства в 2019 году с 247 миллиардов долларов в 2018 году.

- Нематериальные и прочие активы (выделены зеленым цветом) в 2019 году составили 16,3 миллиарда долларов, что на 31 декабря 2018 года больше 10,3 миллиарда долларов.

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

- Ликвидность продукции.

- Учет существующих рисков.

- Вид деятельности предприятия.

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей. Что в итоге.

Мобильные активы постоянно изменяются

Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов

Что в итоге.

Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов.

Анализ бухгалтерского баланса

Понимать, что такое активы и пассивы в бухучете, и уметь разделять их очень важно, это позволяет составить баланс для проверки состояния компании. По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу

В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет

По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу. В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет.

Отсутствие равенства говорит об ошибках и неправильном бухгалтерском учете.

Таким образом, предприятие в течение месяцев ведет учет всех хозяйственных операций для того, чтобы в конце года составить годовой бухгалтерский баланс и убедиться, что у компании все нормально, все суммы учтены правильно.

Форма бухгалтерского баланса типовая, но допускаются ее дополнения с учетом особенностей деятельности компании. Для малых предприятий возможно применение упрощенной формы без детализации.

В бухгалтерском балансе активы и пассивы группируются по схожим критериям:

Все активы в балансе делятся на две группы:

- внеоборотные;

- оборотные.

Внеоборотные выполняют долгосрочную функцию, их цель — принести прибыль через длительные промежутки времени — основные средства, нематериальные активы, вложения на долгий срок.

Оборотные выполняют краткосрочную функцию, они более подвижны, быстрее расходуются и требуют постоянного пополнения — деньги, материалы, сырье, продукция, товары, дебиторская задолженность.

Все пассивы в балансе делятся на три группы:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

К капиталу и резервам относится уставный, добавочный, резервный капитал, результаты переоценки стоимости внеоборотных активов, выкупленные акции.

К долгосрочным обязательствам относятся все долги, срок возврата которых превышает 1 год.

К краткосрочным обязательствам относятся все долги, срок возврата которых менее 1 года.

Итоговый баланс составляется в конце года. Все суммы, отраженные на бухгалтерских счетах, распределяются по активам и пассивам, далее считается общая величина по левому и правому столбцу баланса и проверяется равенство полученных суммарных значений.

Структура активов и пассивов бухгалтерского учета

Пассивы компании

Это правая сторона баланса компании. В противоположность активам, эта категория подразумевает все обязательства взятые на себя предприятием.

Иначе пассивы ещё называют источником формирования активов предприятия. Для того чтобы это наглядно проиллюстрировать, давайте рассмотрим простой пример. Предположим, что предприятие взяло в кредит, на своё развитие, сто миллионов рублей. Бухгалтер записал в графе «пассивы» – обязательство перед банком, по выплате взятого кредита. После этого денежные средства были направлены в оборот предприятия (на закупку сырья, расширение парка оборудования и т.п.) и бухгалтер записал купленное сырьё и оборудование в активы предприятия. Так пассивы стали источником активов.

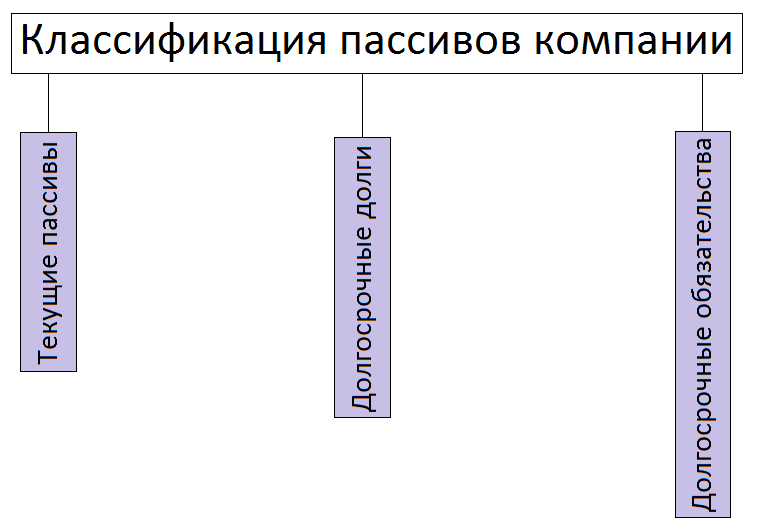

Все пассивы можно подразделить на:

- Текущие пассивы;

- Долгосрочные долги;

- Долгосрочные обязательства.

Текущими пассивами называют такие обязательства, которые должны быть погашены в следующем году.

Долгосрочные долги – это обязательства, срок погашения которых превышает один год. К ним относят обязательства компании по выпущенным ей долгосрочным облигациям, а также, например, по возврату взятой в сторонней финансовой организации долгосрочной ссуды.

К долгосрочным обязательствам относят то, что компания должна будет заплатить правительству (в виде отложенных налогов), своим сотрудникам и арендодателям (если используется арендованное имущество).

Помимо этого все пассивы компании можно подразделить на:

- Мнимые обязательства;

- Скрытые обязательства.

Мнимыми считаются такие обязательства, которые хотя и отображаются в бухгалтерском учёте, но по факту, задолженности по ним уже нет. То есть, они не ведут к оттоку активов компании. Наличие таких обязательств, как правило, связано с тем, что факт их погашения не был вовремя отображен в балансе компании. Их учёт приводит к завышению величины пассивов, а, следовательно, к занижению величины чистых активов предприятия.

Скрытыми называют такие обязательства компании, которые, напротив, по каким либо причинам не были отражены в бухгалтерском учёте компании, несмотря на факт своего существования. Учёт таких обязательств может привести к занижению величины пассивов и завышению величины чистых активов предприятия.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Анализ рынка , Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

НМА, которые не признаются нематериальными

Отдельные ОИС не имеют выраженных свойств НМА и не могут быть ими признаны.

Например, для подтверждения ноу-хау необходимы документы, позволяющие его идентифицировать как индивидуальный, принадлежащий именно данному субъекту предпринимательства и способный приносить экономическую выгоду в его деятельности. Наличие авторских прав на промышленные образцы, чертежи, формулы также требует документальных доказательств. Не могут включаться в состав НМА также расходы (иногда значительные) по созданию новых научных, технических исследований, не приведшие к положительному результату.