Расчет среднесписочной численности для фсс-4

Содержание:

- Списочная численность

- Как посчитать среднесписочную численность в отчете фсс

- Расчёт СЧР за отчётный период

- Расчет среднесписочного количества сотрудников с частичной занятостью

- Этапы расчета среднесписочной численности

- Включаются ли в общую численность работников внутренние совместители

- Правила заполнения 4-ФСС за 9 месяцев 2019 года

- Как учитывать работников неполного дня

- Этап 4: расчет среднесписочной численности сотрудников с неполной занятостью за месяц

- Образец заполнения расчета по форме 4-ФСС за 2017 год

- Кто входит в списочную численность работников

- Как рассчитать для 4-ФСС среднесписочную численность работников: этапы

- Что такое средняя и среднесписочная численность

- Учёт неполного рабочего времени

- Как определяется среднесписочная численность работников-внешние совместители – пример

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.

Как посчитать среднесписочную численность в отчете фсс

Для того, чтобы получить соответствующий квартальный показатель численности в отчете 4-ФСС, следует сложить три рассчитанных вышеуказанным методом месячных показателя и разделить их на количество месяцев в квартале.

Этап 5: расчет среднесписочной численности сотрудников за квартал

- внешние совместители;

- лица, находящиеся в декретном отпуске и отпуске по уходу за детьми (учитываются, но не берутся в расчет);

- работающие по договору подряда;

- сотрудники, находящиеся в неоплачиваемом ученическом отпуске.

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- находящиеся на испытании;

- отпускники (в том числе за свой счет);

- прогульщики;

- подследственные и др.

До 17 марта на титульном листе формы 4-ФСС в поле «численность работников» нужно было прописывать среднесписочную численность сотрудников с учетом женщин, которые находятся в отпуске по беременности и родам, а также всех сотрудников, ушедших в отпуск по уходу за ребенком до полутора лет.

Сроки сдачи 4-ФСС в 2021 году: таблица

Тем не менее, структура данного документа значительно изменилась. На сегодняшний день при составлении расчета по форме 4-ФСС требуется учитывать только страховые взносы от несчастных случаев и профзаболеваний. Допустим, с 1 числа по 15 октября в компании N. работало 50 сотрудников, а с 16 по 31 число – 40 (десять человек отсутствуют по причине выхода в учебный отпуск), в ноябре и декабре число сотрудников остается прежним. Заполним нулевой отчет за 2021 год для ООО «Пышка»

Обратите внимание, если у компании отсутствуют какие-либо данные, то в соответствующем поле отчета ставятся прочерк, это предусмотрено порядком заполнения. Однако Роструд, опираясь на статью, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития.

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20).

- Произвести расчет суммарного числа часов, которые наемные сотрудники с неполной занятостью поработали в течение одного календарного месяца.

- Затем умножить продолжительность трудового дня в компании в часах на суммарное число трудовых дней в месяце.

- Разделить полученные числа из первого пункта на второй.

Сотрудник, который получает вознаграждение за работу, находясь на 0,5 ставки или на двух (количество не важно), учитывается как целая единица (1 человек).

Сотрудник, являющийся внутренним совместителем, учитывается как 1 человек.

Наемный сотрудник, работающий в рамках гражданско-правового договора, а также находящийся в штате этой же организации (по основному договору), учитывается как 1 человек.

Сотрудник занятый неполный рабочий день по инициативе работодателя учитывается 1 человек.

- внешние совместители (учитываются отдельно);

- заключившие гражданско-правовой договор;

- работающие за рубежом (без сохранения заработной платы);

- учредители, не получающие заработную плату;

- адвокаты;

- военнослужащие при исполнении службы;

- подавшие заявление об увольнении;

- прекратившие работу, не предупредив руководство;

- находящиеся в отпуске по уходу за ребенком;

- в декретном отпуске;

- работающие по ученическому договору, которым выплачивается стипендия;

- обучающиеся с отрывом от производства.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2021 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Бесплатное бухгалтерское обслуживание от 1С

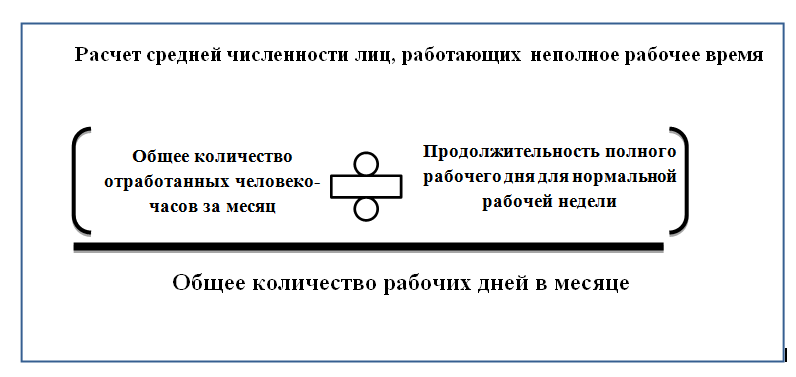

Расчет среднесписочного количества сотрудников с частичной занятостью

Учет в численности лиц с неполным трудовым днем или неделей зависит от инициатора уменьшения нормального рабочего дня или недели. При учете численности придерживаются принципам:

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

При наличии на предприятии в составе штатных сотрудников лиц с частичной занятостью в расчет включается отработанные человеко-дни. Показатель количества не полностью занятых лиц рассчитывается как частное отработанных человеко-часов к месячной норме времени (

Этапы расчета среднесписочной численности

Для получения показателя максимально возможной точности необходимо соблюсти очередность действий и произвести рутинную работу.

| Действие для получения показателя | Описание |

| Выборка количества лиц за каждый день месяца | Подбор данных производится на основании первичных документов. Выборка производится ежедневно либо, при малой численности, в последний день месяца за каждый день |

| Производится расчет показателя | Показатель среднесписочной численности месяца рассчитывают путем деления количества лиц за каждый день на число дней |

| Определяется среднесписочная численность на отчетную дату | При получении показателя на отчетную дату применяется аналогичный порядок с учетом данных с начала года: суммарная численность за каждый месяц с начала года делится на количество месяцев, приходящихся на отчетную дату |

Пример расчета ⇓

Организация ООО «Вызов» ведет учет СЧ для отражения данных в отчете. За январь 2017 года количество лиц составило 125, февраль – 130, март – 110 человек. При подсчете количества за 1 квартал ответственный работник предприятия производит действия:

- Определяет суммарное число лиц за 3 месяца: Ч = 125 + 130 + 110 = 365 человек;

- Рассчитывает среднесписочное количество лиц: Ср = 365 / 3 = 121,67.

|

Включаются ли в общую численность работников внутренние совместители

В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул). 4.

Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников. Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления.

Совместители входят в среднесписочную численность

К таким категориям работников относят несовершеннолетних, лиц, занятых на работах с вредными условиями труда, женщин, которым предоставлены дополнительные перерывы в работе для кормления ребенка или которые работают в сельской местности, инвалидов I и II групп.

Входят ли в среднесписочную численность сотрудников внешние совместители?

Федерального закона от 14.06.1995 №88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации»).

Среднесписочная численность работников рассчитывается в следующих случаях:

- заполнения годовой статистической формы №1-Т «Сведения о численности и заработной плате работников по видам деятельности»;

- представления налоговых деклараций в электронном виде (статья 80 НК);

- освобождения от обложения налогом на добавленную стоимость организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов (пп. 2 п. 3 статьи 149 НК);

- освобождения от уплаты единого социального налога (ЕСН) с сумм выплат и иных вознаграждений, не превышающих 100000 руб. в течение налогового периода на каждое физическое лицо (пп. 2 п.

Входят ли в списочную численность внутренние совместители?

Росстата от 28 октября 2013 г. № 428 Сотрудники, которые находятся в отпуске без сохранения зарплаты (независимо от длительности отпуска) Количество таких сотрудников учитывается полностью (независимо от фактически отработанного времени) подп. «у» п.

79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, которые находятся:– в декретном отпуске;– в отпуске в связи с усыновлением новорожденного ребенка;– в отпуске по уходу за ребенком Количество таких сотрудников при расчете не учитывайте п. 81.

1 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Командированные сотрудники, если за ними сохраняется средний заработок (в т. ч. при краткосрочных загранкомандировках) Количество таких сотрудников учитывается полностью подп. «б» п.

79 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

Средняя численность внешних совместителей расчет

Работник совмещает две должности — кассир и уборщик. Как его считать в средней численности — как одну единицу или как две? Порядок определения средней численности установлен Указаниями по заполнению форм федерального статистического наблюдения, утв. Приказом Росстата от 24.10.

2011 № 435 (далее – Указания). В среднюю численность работников включают (п. 77 Указаний): — среднесписочную численность работников; — среднюю численность внешних совместителей; — среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е.

Правила заполнения 4-ФСС за 9 месяцев 2019 года

Начиная с 1 августа 2019 был введен новый бланк 4-ФСС, который распространяет свое действие и на промежуточные отчеты августа, и на отчет за прошедшие три квартала 2019 года. Порядок и установленный стандарт заполнения утверждается приказами ФСС, принимаемыми государственным внебюджетным фондом накануне.

Исключение составляет занесение шифра страхователя, эти сведения заносятся вручную с помощью имеющегося в программе списка. Если какая-либо информация не была занесена программой, в карточке страхователя вносятся исправления, а после этого нажимается кнопка «Обновить».

05 Авг 2018

240

Составление отчета по травматизму предполагает отражение показателя численности на титульнике формы. В каком порядке считается среднесписочная численность? На какую дату указывается значение? Разберемся детальнее, как считать в 2018 году численность работников для 4-ФСС.

Все работодатели обязаны начислять и уплачивать в пользу Соцстраха взносы по травматизму. Облагаемой базой при этом является зарплата сотрудников. В целях контроля правильности расчета и уплаты взносов страхователи предоставляют отчет ф. 4-ФСС. Орган подачи – территориальное подразделение Соцстраха. Периодичность составления – ежеквартальная.

Бланк расчета 4-ФСС на 2018 год

Унифицированной бланк расчета утвержден Соцстрахом в Приказе № 381 от 26.09.16 г. (последняя редакция – от 07.06.17 г.). Актуальная форма предоставляется всеми страхователями в установленные сроки. Дата подачи установлена как 20/25-ое число для бумажного бланка/для электронного формата.

Расчет состоит из 5 таблиц и титульной страницы. Порядок внесения данных при заполнении также утвержден в Приказе № 381. В процессе составления документа все работодатели обязательно представляют титульник, табл. 1, 2, 5. Таблицы 1.1, 3 и 4 заполняются только при наличии данных. А при отсутствии сведений не представляются.

Начинается составление документа с заполнения титульника. Здесь страхователь приводит свои регистрационные данные; код и год периода; № корректировки (при наличии уточнений); код ОКВЭД; контактные данные и др. В числе прочих сведений необходимо указывать значение численности. Показатель рассчитывается по среднесписочному признаку. Рассмотрим, по каким правилам определяется СЧ (среднесписочная численность) персонала.

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от КонсультантПлюсВ ООО «Альфа» два работника — Сидоров А.Д. и Самохин Н.И. работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.В июле 2020 г. Сидоров А.Д. отработал 23 дня, Самохин Н.И. — 22 дня.Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Этап 4: расчет среднесписочной численности сотрудников с неполной занятостью за месяц

Данный показатель вычисляется, исходя из общего количества часов, отработанных сотрудниками по неполной ставке в месяц, количества рабочих часов по стандартному графику и количества рабочих дней в месяце.

Пример (продолжение):

Продолжая вычисления по рассмотренным выше примерам, условимся, что рабочий день в фирме длится 8 часов. В этом случае среднесписочная численность специалистов на неполной ставке составит:

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20);

- в июле — 2 человека (352 / 8 / 22);

- в августе — 2 человека (368 / 8 / 23);

- в сентябре — 2 человека (320 / 8 / 20);

- в октябре — 2 человека (368 / 8 / 23);

- в ноябре — 2 человека (336 / 8 / 21);

- в декабре — 2 человека (336 / 8 / 21).

Образец заполнения расчета по форме 4-ФСС за 2017 год

ООО «Рассвет» зарегистрировано в Москве. В компании работает 5 человек. Все работники — граждане РФ. В течение 2017 года их численность не менялась.

За 2017 год работникам начислена заработная плата, которая облагается взносами по травматизму.

Всего начислено выплат за 2017 год — 1200 000 рублей, в том числе:

За 1 квартал 2017 года — 300 000 рублей.

За 2 квартал 2017 года — 300 000 рублей.

За 3 квартал 2017 года — 300 000 рублей

За 4 квартал 2017 года — 300 000 рублей.

За октябрь 2017 года — 100 000 рублей

За ноябрь 2017 года — 100 000 рублей

За декабрь 2017 года — 100 000 рублей

Компания применяет тариф по взносам на страхование от несчастных случаев — 0,2 процента.

Скидки и надбавки к страховому тарифу не установлены.

Суммы начисленных за 2017 год взносов на страхование от несчастных случаев составили:

За 1 квартал 2017 года — 600 рублей.

За 2 квартал 2017 года — 600 рублей.

За 3 квартал 2017 года — 600 рублей.

За 4 квартал 2017 года — 600 рублей.

За октябрь 2017 года — 200 рублей

За ноябрь 2017 года — 200 рублей

За декабрь 2017 года — 200 рублей

На начало 2017 года задолженности и переплаты у компании не было. По итогам 2017 года образовалась задолженность в сумме 200 рублей. Это связано с тем, что срок уплаты взносов за декабрь — 15 января 2018 года.

В 2017 году в организации не было несчастных случаев на производстве.

Кто входит в списочную численность работников

Чтобы точно определить, кто включается в списочный состав работников, нужно иметь в виду, что учитываются как фактически явившиеся на места занятости лица, так и временно отсутствующие по различным основаниям. При этом берутся сотрудники, оформленные на условиях постоянной работы, а также временной, сезонной со сроком приема от одного дня с момента официального зачисления в штат. Из сказанного в списочную численность персонала включаются следующие лица.

Списочный состав работников предприятия включает:

- По факту явившиеся на места работы лица.

- Отправленные в рабочие командировки, включая зарубежные краткосрочные, при условии сохранения за специалистами средней зарплаты.

- Отсутствующие по причине нетрудоспособности.

- Отсутствующие по причине исполнения общественных или государственных обязанностей.

- Принятые в штат на условиях неполного времени работы, на полставки и т.д. При этом при расчете такие лица указываются как целые единицы. Исключение из этой группы – несовершеннолетние лица; сотрудники, занятые во вредных трудовых условиях; кормящие женщины.

- Работающие на дому или на испытательном сроке.

- Нанятые в штат временно, то есть для замещения основных сотрудников.

- Отправленные в отпуска различного характера – основные, дополнительные, без сохранения заработка и т.д.

- Учащиеся в ПТУ, состоящих на балансе организации.

- Привлекаемые временно на сельхозработы (при условии сохранения заработка на основных местах).

- Направленные на повышение квалификации из других предприятий при условии несохранения заработка на основных местах.

- Работающие вахтенным методом или по нарядам.

- Имеющие специальные звания.

- Находящиеся в отпуске по БиР (беременности и родам).

- Пенсионеры по возрасту.

- Работающие в российских компаниях иностранные подданные.

- Находящиеся в допотпуске для ухода за малолетними детьми до 1,5 лет.

- Находящиеся под следствием до вынесения судебного решения.

- Иные лица по нормативно-правовым документам.

Как видно из приведенного обширного списка, практически все лица должны включаться в списочный состав уже с первого дня законного оформления на должность. Рассмотрим некоторые категории персонала более подробно.

Внешние совместители – входят ли в списочный состав?

При подсчете показателя бухгалтера или кадровики нередко задаются вопросом: Входят ли в списочную численность внешние совместители? Ведь основным местом занятости для таких лиц будет не работодатель-совместитель, а другое предприятие. Согласно положениями приведенных выше статистических правовых документов при расчете значения списочного состава учитываются как целая единица только совместители внутреннего характера. Таким образом, нельзя ответить, что в списочную численность входят внешние совместители, так как это утверждение не верно.

Входят ли декретники в списочную численность?

А входят ли декретницы в списочный состав? Указанные лица продолжают числиться у работодателя, хотя фактически не выходят на места, не выполняют свои обязанности, а находятся дома. Однако поскольку предоставление декрета по сути – это государственная социальная гарантия, за женщинами в декрете должны сохраняться рабочие места. А значит ответ на вопрос: Входят ли в списочную численность декретницы? будет положительным.

Входят ли лица, занятые по ГПД, в списочную численность?

Подсчет списочного персонала подразумевает определение числа сотрудников организации. А лица, привлеченные по договорам ГПХ, не состоят в трудовых отношениях с компанией-работодателем и выполняют обозначенные услуги (работы) согласно нормам гражданского, а не трудового законодательства РФ. Следовательно, такие граждане не учитываются при вычислении списочного показателя.

Как рассчитать для 4-ФСС среднесписочную численность работников: этапы

Расчет рассматриваемого показателя за тот или иной квартал осуществляется в 5 этапов:

1. Исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 1 квартал 2021 года, то среднесписочная численность считается за январь-март 2021 года.

2. Исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года.

3. Исчисление среднесписочной численности сотрудников отдельно за каждый месяц.

4. Исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц.

5. Определение среднесписочной численности специалистов за период с начала года.

Такой алгоритм соответствует порядку определения среднесписочной численности, который Росстат рекомендует применять при заполнении форм статистической отчетности. Для применения в 2021 году этот порядок утвержден новым приказом Росстата от 27.11.2019 № 711, а с января 2021 года — приказом Росстата от 17.11.2020 №706.

Используют этот алгоритм для расчета сведений о численности, ежегодно подаваемых в ИФНС. Подходит он и для определения численности, отражаемой в 4-ФСС.

ВАЖНО! Отчетность по численности за 2020 подавайте не отдельным документом, а в составе ЕРСВ. Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@. Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки

Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Об отчетности по численности, представляемой в ИФНС, читайте в статье «Подаем сведения о среднесписочной численности работников».

Все показатели, указанные выше, должны высчитываться с округлением дробных чисел до целых.

Что делать, если в результате расчета получился ноль? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Рассмотрим, как реализуются указанные этапы определения среднесписочной численности.

Что такое средняя и среднесписочная численность

Средняя численность — это составной показатель, она включает:

- среднесписочную численность сотрудников;

- количество лиц, занятых на данном предприятии в качестве внешних совместителей, иначе говоря, имеющих основное место работы в другой организации;

- число сотрудников, которые работают на данном предприятии на основании гражданско-правового договора.

Данное понятие определяется как среднее списочное количество персонала, которое определяется для заданного промежутка времени. Чаще всего этот параметр рассчитывается для месяца, квартала и, наконец, года, однако допускается и его вычисление для полугодия, а также любого иного количества месяцев. При этом помесячные данные служат основой для калькуляций среднесписочной численности для более длительных периодов.

Вычислять эту величну может потребоваться для следующих целей:

- для предоставления сведений о среднесписочной численности сотрудников в данной организации за истёкший год. Такую информацию требуется предоставить в локальный орган налоговой службы не позднее 20 января года, следующего за истёкшим;

- предприятия, которые только что образовались либо пережили реорганизацию, обязаны предоставить такой показатель в месяц, следующий за тем, когда компания была создана или сменила форму также не позднее 20 числа;

- для определения, требуется ли предприятию предоставлять в налоговую службу в электронном виде налоговую декларацию, её требуется отправить всем организациям, у которых данный показатель превышает 100 человек;

- если в компании трудится меньшее количество народа, то она обязана известить налоговую инспекцию о среднесписочной численности персонала, но обязанность подавать её именно в электронном виде для неё отсутствует;

- в свою очередь индивидуальные предприниматели должны предоставлять эту информацию, только если они нанимали сотрудников в течение предыдущего года;

- для внесения соответствующей информации в форме РСВ-1 Пенсионного фонда, которая содержит поле «Среднесписочная численность»;

- для внесения информации в поле «Численность работников» в форме 4-ФСС;

- для вычисления значения авансового платежа по налогу с прибыли, взимаемого с обособленного подразделения организации

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

| Продолжительность рабочей недели | Продолжительность рабочего дня при 5-ти дневной неделе | Продолжительность рабочего дня при 6-ти дневной неделе |

| 40 часов | 8 часов | 6,67 часов |

| 36 часов | 7,2 часа | 6 часов |

| 24 часа | 4,8 часа | 4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до 1.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Как определяется среднесписочная численность работников-внешние совместители – пример

Допустим, на предприятии за прошлый месяц было занято 4 работника на условиях внешнего совместительства. Нормативное значение дней работы составляет 21 раб. д. Занятость распределилась так:

- Первый и второй специалисты – выработали 4 часа ежедневно в течение 21 дн., то есть по 0,5 ед. (4 / 8).

- Третий специалист – по 6 часов ежедневно в течение 18 дн., то есть по 0,75 ед.

- Четвертый специалист – по 3,6 часа ежедневно в течение 10 дн., то есть по 0,45 ед.

Следовательно, численность средняя этих совместителей = ((21 х 4 + 18 х 6 + 10 х 3,6) /

Второй способ расчета выглядит так. СЧ совместителей = (0,5 х 21 + 0,75 х 18 + 0,45 х 10) / 21 = 1,35 чел.

Первый вариант расчета показателя является более сложным, второй – упрощенным. Но в результате итоговые значения совпадают. Таким образом, при определении списочного состава учитывать совместителей внешних не требуется, но контроль за такими специалистами ведется в целях заполнения статистических форм отчетности. Расчет выполняется по аналогии с учетом сотрудников на неполной занятости.