Отчёт о среднесписочной численности работников

Содержание:

- Особенности ССЧ для ИП

- Зачем отчитываться о количестве персонала

- Образец справки о составе и численности сотрудников для банка

- Расчет списочной численности сотрудников

- Списочная численность

- Где и когда используются данные о среднесписочной численности

- Как заполнить документ

- Штрафы

- Справка о списочной численности работников образец

- Итоги

- Итоги

Особенности ССЧ для ИП

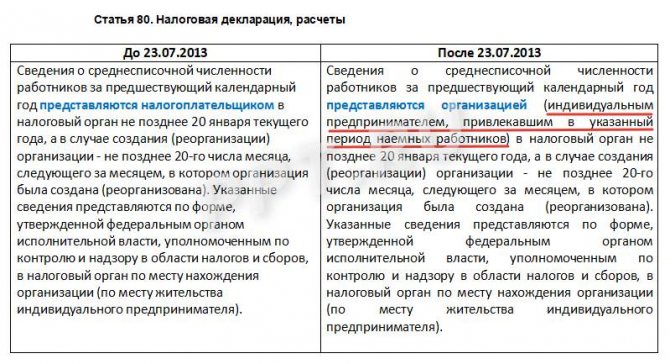

На фоне борьбы с административным давлением на бизнес вопрос о том, сдает ли ИП без работников среднесписочную численность, отпал. Еще 7 лет назад даже новые ООО и зарегистрированные ИП были обязаны сдавать эту форму в ИФНС. Устанавливая эту обязанность, законодатель исходил из предположения о том, что если в настоящий момент нет сотрудников в штате, то в течение отчетного периода (года) они могли трудоустраиваться и увольняться.

К счастью, налоговую инспекцию больше не интересует справка о среднесписочной численности ИП без работников, показатель в которой всегда равен нулю. В таблице ниже показаны изменения, внесенные в Налоговый кодекс РФ, благодаря которым исчезла необходимость сдавать предпринимателям, не использующим наемный труд, отчет ССЧ.

Зачем отчитываться о количестве персонала

Налоговым службам очень важно данные о количестве персонала, трудящегося в организации или у индивидуального предпринимателя. Число наемных работников влияет на взятие некоторых типов сборов

В том числе этот показатель считается самым важным при выборе системы по налогообложению. При патенте средне число не сможет превышать и пятнадцати человек, а при упрощенной системе – и сто человек.

В том числе, этот документ о численности работников требуется налоговой службе для того, чтобы узнать, какие организации должны подаваться разные отчеты только в электронной форме, а некоторые имеют право и отчитаться и в бумажной форме.

В некоторых случаях данные о численности смогут понадобиться ПФР или же кредитной компании.

Образец справки о составе и численности сотрудников для банка

Правила подсчета списочных данных:

- Берутся все лица, оформленные по трудовым договорам.

- Берутся владельцы, получающие оплату за труд.

- Берутся как присутствующие, так и отсутствующие лица.

- Данные должны совпадать с данными в табелях.

Средняя Средняя численность используется при подсчете различных коэффициентов деятельности: производительности труда, среднего уровня оплаты. В среднюю численность также входят:

- Лица, оформленные по договорам гражданско-правового характера. Считаются как обычные сотрудники, принятые в организацию на полное время работы. Исключение составляют предприниматели.

- Совместители внешнего характера. Считаются как работники на неполном времени работы.

Руководителю ГУП г. Москвы Трест Мосотделстрой № 1 Сорокину Ю.П. от начальника отдела кадров Пригожина Б.А. С П Р А В К А о численности работников и привлеченных лиц, в том числе по гражданско-правовым договорам по состоянию на 12 октября 2009 года По состоянию на 12 октября 2009 года в ГУП г.

Москвы трест Мосотделстрой № 1 следующая численность состава, в том числе по гражданско-правовым договорам:

- Штатных работников – 56 человек

Из них: Руководящий состав – 4 человека ИТР – 3 человека Обслуживающий персонал – 17 человек Вспомогательный персонал – 13 человек Производственный персонал – 22 человека

- Привлеченных – 53 человека.

Начальник отдела кадров Б.А.

Справка о численности работников организации

Для подготовки информации дается около месяца: сдают ее до 20 числа второго месяца работы в ИФНС по месту учета. Кроме того, о количестве сотрудников требуется сообщать ежегодно: по итогам прошлого года — до 20 января следующего. За нарушение сроков накажут на 200 руб.

Вот как выглядит корректно составленный образец заполнения справки о среднесписочной численности работников. На картинке пример для ООО, в котором по итогам прошлого года трудились 15 человек. Но справка о численности работников менее 15 человек готовится по тем же правилам.

Разберемся детально, как заполнить отчет для налоговиков:

Укажите наименование инспекции ФНС, куда отправляете форму

Обратите внимание, что обособленные подразделения не должны передавать такие сведения отдельно

Как составить справку о численности работников организации?

Как заполнить справку? Справка, по которой нужно представлять информацию о своих сотрудниках, утверждена Приказом ФНС РФ от 29 марта 2007 года N ММ-3-25/174 . ( формы по КНД 1180011) — полное наименование налогового органа; — код налогового органа. Предприниматель указывает свои данные по паспорту: имя, фамилию, отчество.

Внимание

Расчёт должен быть актуален на 1 января текущего года. Инструкция как рассчитывается среднесписочная численность работников Для того, чтобы получить этот знаменатель, необходимо действовать по аналогичной формуле.

После суммирования результатов за каждый месяц, полученную сумму необходимо разделить на количество месяцев в году (12). Даже если компания делала перерывы в рабочем процессе и не функционировала несколько месяцев, формула не меняется и в делителе должно фигурировать количество месяцев в году.

Справка о среднесписочной численности работников: образец

К форме должна быть приложена копия этого документа. Все поля справки о среднесписочной численности работников заполняются налогоплательщиком.

Единственный раздел, который не нужно заполнять, – нижний правый. Он заполняется сотрудником налогового органа.

Среднесписочная численность сотрудников компании рассчитывается в соответствии с Указаниями, утверждёнными Приказом Росстата от 26.10.2015 N 498.

Справка о среднесписочной численности представляется:

- для всех организаций — не позже 20 января;

- если компания только создана (реорганизована), то подать такие сведения руководство должно не позже 20 числа после месяца, в котором эта компания создана.

Количество работающих сотрудников, отражённое в сведениях по описываемой форме, влияет на взимание или отмену некоторых сборов. Этот показатель важен и при выборе системы налогообложения.

Справка о штатной численности – образец

Важно

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Образец справки о среднесписочной численности работников

Поэтому главная организация отчитывается, указывая общее число лиц, в том числе устроенных в филиалах и представительствах.

Напишите название отчитывающегося лица — компании или ИП.

Расчет списочной численности сотрудников

Для того чтобы определить значение показателя среднесписочной численности штатных работников фирмы, необходимо рассчитать показатель списочного состава работников.

В качестве законодательной базы при этом будут выступать приказы и инструкции органов статистики.

Документами, регламентирующими исчисление численности списочного состава сотрудников, являются:

- Инструкция, принятая Постановлением Госкомстата СССР в 1987 году (в дальнейшем – Инструкция);

- Приказ Росстата № 357 от 03 августа 2015г.;

- Приказ Росстата № 498 от 26 октября 2015г.;

- Приказ Росстата № 536 от 27 августа 2014г.

Списочная численность является значимым показателем не только для целей формирования и предоставления отчетных форм в уполномоченные органы, но и успешно применяется для аналитических расчетов. Так, с ее помощью компании и предприниматели имеют возможность рассчитать насколько эффективно трудятся в организации привлеченные кадры, какова динамика заработной платы.

При определении данной величины важно знать, что не все сотрудники могут быть учтены в расчетах. Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя

Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя.

В соответствии с Инструкцией в расчет списочной численности включаются:

- Работники, исполняющие свои профобязанности на рабочих местах, включая периоды, когда работники фактически находились на местах, но в связи с простоем не работали;

- Сотрудники, находящиеся по приказу руководителя в служебных командировках с сохранением зарплаты и должности;

- Персонал, находящийся на больничном в течение всего периода действия больничного листа вплоть до дня фактического выздоровления и возвращения на рабочее место или увольнения по состоянию здоровья;

- Сотрудники, которые приняты в организацию на условиях неполного рабочего дня, неполной рабочей недели или на полставки в соответствии с утвержденным штатным расписанием. В этом случае каждый работник будет учитываться как целая единица вне зависимости от того, находился сотрудник на рабочем месте полный день или нет. В эту группу не входит персонал, которому на уровне законодательстве установлена сокращенная продолжительность рабочего дня;

- Работники на исполнительном сроке в соответствии со ст. 70 ТК РФ, начиная с первого дня нахождения на рабочем месте;

- Удаленные сотрудники;

- Граждане, которые организацией были направлены на повышение квалификации в образовательные учреждения;

- Работники, на которых выполнение трудовых функций компанией назначено за пределами основного местонахождения компании, то есть вахтовики;

- Персонал, находящийся в одном из законодательно допустимых видов отпусков: ежегодном, дополнительном или отпуске за свой счет;

- Сотрудники, которые в соответствии с действующим законодательством находятся в отпуске по беременности и родам и отпуске по уходу за ребенком до полутора лет. К этой категории также относят сотрудников, которые были наняты в организацию временно для замещения отсутствующих работников;

- Работники, уличенные в прогулах;

- Сотрудники, которые в связи с проведением розыскных мероприятий, находятся под следствием.

В соответствии с рассматриваемой Инструкцией, определенная категория работников, которая должна быть исключена из расчета. К ним относят внешних совместителей, работники, сотрудники, которые были привлечены для выполнения разовых работ. Полный перечень представлен в Инструкции, утвержденной Постановлением Госкомстата СССР.

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст.

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. НК РФ).

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

|

Вопрос |

Норма НК РФ |

|---|---|

|

Предоставление льгот |

|

|

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 3 ст. НК РФ |

|

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов |

подп. 2 п. 3 ст. НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. НК РФ |

|

Применение спецрежимов |

|

|

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Как заполнить документ

Кто заполняет и куда подаёт

- Все поля справки о численности работников заполняются налогоплательщиком, кроме нижнего правого раздела, его заполнит сотрудник налогового органа.

- Заполненную форму о численности рабочих можно предоставлять в ИФНС как лично, так и отправлять по почте, описав вложение. Также сдавать данные можно и электронным способом.

- Документ предоставляется в налоговую инспекцию по месту регистрации предприятия либо по месту проживания ИП. Компании с обособленными подразделениями предоставляют форму по месту постановки учет головного отделения.

Правила оформления

Каждое поле для заполнения должно содержать соответствующую информацию.

- поле ИНН – прописывается уникальный номер налогоплательщика;

- поле КПП – указывается девятизначный код основания для постановки на учёт по месту регистрации предприятия;

- поле «Предоставляется в», код – нужно прописать полностью название налогового органа и его код;

- поле «Организация (ИП)» — указать название предприятия в соответствии с учредительными документами, а индивидуальный предприниматель заполняет свои паспортные данные;

- поле «Среднесписочная численность по состоянию на» — записать числовое значение численности. Обсчёт должен являться актуальным на 1е число января текущего года. Если предприятие новое, то указывается значение на первое число месяца следующего после месяца создания организации.

- поле «Руководитель, подпись и дата» — заполнить ФИО руководствующего лица, проставить подпись и печать компании, а также указать дату на момент подписания;

- поле «Для ИП, подпись и дата» — необходимо предпринимателю проставить свою подпись и печать;

- поле «Представитель…» — заполнить сведения о доверенном лице, если документ оформляется не руководителем.

Форма и особенности

Форма по КНД 1110018 установлена Приказом ФНС РФ от 29.03.2007г. Последний день предоставления информации о количестве сотрудников – 20 января шествующего года.

Форма по КНД 1110018 установлена Приказом ФНС РФ от 29.03.2007г. Последний день предоставления информации о количестве сотрудников – 20 января шествующего года.

- При заполнении бланка о численности работников, нужно при выполнении подсчётов по отношению к выходным и праздничным дням указывать количество сотрудников, которое приходилось на предыдущий рабочий день.

- Если в компании только директор, то нужно указывать цифру 1.

Кто не входит в состав персонала при расчёте численности:

- собственники предприятия, которым не начисляется оклад;

- рабочие, находящиеся на обучении с отрывом от работы;

- внешние совместители;

- сотрудницы в декрете;

- граждане, трудящиеся по гражданско-правовым соглашениям.

Документ необходимо оформлять в двух экземплярах. Один из которых отдаётся в налоговую инспекцию, а другой отдаётся на руки налогоплательщику с пометкой даты и времени сдачи отчёта.

Инструкция по заполнению

Чтобы правильно указать численность работников необходимо:

- взять количество работников каждого календарного дня;

- сложить данные за целый месяц;

- разделить на число календарных дней;

- полученное значение округлить до целого числа.

При этом:

- При подсчёте требуется установить количество сотрудников по каждому календарному дню, работающих неполный день.

- Гражданам трудящимся неполное количество часов в связи с болезнью или отпуска, проставляются отработанные часы за предыдущий день.

Образец

Скачать бланк-образец составления справки о численности работников предприятия вы можете здесь.

Пример заполнения справки о численности работников организации

Сведения о среднесписочной численности в виде справки — тема видео ниже:

Штрафы

Сдавать отчёт ССЧ за прошедший год для предпринимателя, который оформлял на работу людей, это его обязанность, прописанная в Налоговом Кодексе. Поэтому за нарушение этого правила предусмотрена налоговая ответственность по п. 1 ст. 126 НК – штраф в размере 200 рублей. Нарушением считается даже просрочка в один день. Если к нарушителю будут применяться административные меры, предусмотренные п. 1 ст. 15.6 КоАП РФ, то размер штрафа может быть в пределах от 100 до 300 рублей. Оштрафовать могут даже за истекшие периоды, срок давности применения этих мер равен 3 годам после несвоевременного представления сведений.

Справка о списочной численности работников образец

ТК;

- сотрудники в дополнительных отпусках по обучению и поступлению без оплаты труда, не берутся при определении среднесписочных данных;

- замещающие специалисты;

- сотрудники в отпуске без сохранения с согласия руководства;

- бастующие сотрудники;

- женщины в декретных отпусках либо в отпусках по усыновлению, не берутся при определении среднесписочных данных;

- сотрудники, взявшие отпуск для учебы и получающие оплату труда;

- работники в отпусках согласно ТК, в том числе увольняющиеся после отпуска;

- лица, находящиеся в отгулах;

- вахтовики;

- иностранцы;

- лица, находящиеся под следствием.

Рассчитывая информацию за месяц необходимо просуммировать ежедневные показатели, принимая во внимание, что дни выходных и праздничных берутся по последнему перед ними рабочему дню. Ознакомиться с образцом резюме менеджера и что входит в его обязанности можно здесь

Ознакомиться с образцом резюме менеджера и что входит в его обязанности можно здесь.

- Сведения о среднесписочной численности ИП подают по месту регистрации индивидуального предпринимателя.

- Предприятия подают отчет по месту оформления юридического адреса.

Справка о численности работников, бланк которой представлен на нашем портале, не подается для отдельно расположенных подразделений организации. Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:

- в размере 300 – 500 рублей – на должностное лицо.

- в размере 200 рублей – на юридическое лицо или предпринимателя;

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Справка о численности работников организации

Бланк и образец заполнения среднесписочной численности. Файлы ФАЙЛЫСкачать образец заполнения среднесписочной численности в ExcelСкачать пустой бланк для заполнения среднесписочной численности в Excel

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Советы к заполнению формы Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой.

Справка о среднесписочной численности работников: образец

Компания была создана еще в 2015 г., поэтому данные подаются налоговикам на 1-ое января до 22.01.18 г. Списочный состав компании за этот период:

- С января по февраль – 20 чел.

- С марта по август – 22 чел.

- С сентября по декабрь – 30 чел.

СЧ годовая = (20 х 2 + 22 х 6 + 30 х 4) / 12 = 24,3 округляется до 23 чел.

Обратите внимание! За неподачу в срок справки налогоплательщик будет оштрафован на 200 руб. по нормам п

1 стат. 126. Но заблокировать счета в банке у контрольных органов не получится, ведь этот бланк не признается налоговой декларацией. Дополнительно следует отметить, что ИП без наемных специалистов отчитываться по справке о СЧ не обязаны.

Справка о штатной численности – образец

Справка также составляется при создании, реорганизации, ликвидации, закрытии предприятия.

Средняя численность применяется для подтверждения права на УСН, расчете ЕНВД по определенным услугам, таким как – ремонт, мойка автомобилей, ветеринарные, бытовые услуги.

Также для льготного подтверждения организациям, имеющим в составе работников-инвалидов. Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:

- в размере 200 рублей – на юридическое лицо или предпринимателя;

- в размере 300 – 500 рублей – на должностное лицо.

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Образец справки о среднесписочной численности работников

Важно

Среднесписочная численность сотрудников компании рассчитывается в соответствии с Указаниями, утверждёнными Приказом Росстата от 26.10.2015 N 498. Справка о среднесписочной численности представляется:

- для всех организаций — не позже 20 января;

- если компания только создана (реорганизована), то подать такие сведения руководство должно не позже 20 числа после месяца, в котором эта компания создана.

Количество работающих сотрудников, отражённое в сведениях по описываемой форме, влияет на взимание или отмену некоторых сборов.

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. С отчетности за 2020 год эта информация подается в составе расчета по страховым взносам. Отдельный расчет по среднесписочной численности отменен. Срок представления ЕРСВ — не позднее 30 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

- Налоговый кодекс РФ

- Кодекс об административных правонарушениях

- приказ ФНС России от 15.10.2020 № ЕД-7-11/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Таким образом, процедура составления справки о среднесписочной численности будет включать в себя следующие этапы:

- Сначала ответственному лицу нужно будет подготовить все важные документы, на основании которых и будут произведены дальнейшие расчеты. В перечень таких бумаг можно отнести следующие: различные внутренние кадровые приказы организации, табели учета рабочего времени, некоторые отдельные положения компании, действующее штатное расписание и т.д.

- Далее всех сотрудников нужно будет суммировать для получения значения общей численности персонала. Полный перечень служащих, которые в обязательном порядке должны быть включены в среднесписочную численность, устанавливается на законодательном уровне.

- И, наконец, получившееся число необходимо будет разделить на точное количество месяцев, которое входит в соответствующий расчетный период. Полученный показатель и будет являться среднесписочной численностью сотрудников организации.