Бланк и образец заполнения среднесписочной численности по форме кнд 1110018

Содержание:

- Налоговая отчетность

- Ответственность по форме КНД1110018

- Сроки подачи сведений в налоговую инспекцию

- Как и куда предоставлять информацию?

- Куда предоставлять и способы отправки отчетности

- Где и когда используются данные о среднесписочной численности

- Образец и правила заполнения формы КНД 1110018

- Ответственность за нарушение сроков подачи сведений

- Как определить среднесписочную численность?

- Правила заполнения отчета

- Отчёт для ФСС о среднесписочном количестве работников

- Бланк отчёта

- Способы сдачи сведений

- Поговорим о внешних и внутренних совместителях

- Вопросы и ответы

- Бланк отчёта

- Кто обязан сдавать справку о среднесписочной численности работников

- Заполнение с образцами

- Общие правила определения среднесписочной численности работников

- Общие принципы заполнения сведений

- Способы передачи отчета в контролирующие органы

Налоговая отчетность

Налоговой отчетностью становятся вся документация, которая затрагивает налогообложение и доходы организации любого типа. Вся документация подлежит обязательной сдаче в конкретный промежуток времени.

Содержание всех отчетных документов включает информацию о налоговом базисе, сведения для исчисления налога и дальнейшей его уплате. На практике существует несколько налоговых отчетностей, которые отличаются по своей периодичности. Существует как годовая, так и внутригодовая отчетность.

По завершению отчетного периода каждый налогоплательщик должен сообщить о расходах и доходах, о численности работников и налоговых льготах, источниках прибыли. Все это позволяет корректно исчислять налоговую базу и уплачивать начисленные налоги. Вся информация подлежит сдаче в виде стандартных и унифицированных бланков и в виде налоговой декларации.

Как происходит подготовка и отправка сведений о ССЧ в 1С, можно узнать из данного видео.

Ответственность по форме КНД1110018

Поскольку отчет максимально прост и содержит минимум информации, драконовских мер к налогоплательщикам не применяется.

| Нарушение | Ответственность |

| Если ошибка допущена в указании численности работников | Ответственность за это нарушение не предусмотрена. Сведения не уточняется. Их нужно будет подать еще раз, поскольку корректировка отчета не предусмотрена |

| Если отчет не сдан или сдан несвоевременно | 200 рублей на организацию |

| Ответственность для должностных лиц (согласно статьи 15.6 КоАП) | 300-500 рублей |

Несмотря на то, что ответственность за нарушения по данной форме незначительна, сведения все же придется подать. Дело в том, что данные отчета использует налоговая инспекция в своей работе

Иногда среднесписочная численность применяется при расчете того или иного налога и налоговому органу важно ее значение. Кроме того, от количества сотрудников в компании зависит может ли отчетность предоставляться на бумаге или только в электронном виде

Поэтому просто взять и не сдать форму не получится.

Сроки подачи сведений в налоговую инспекцию

Отчет является годовым, в большинстве случаев сдается 1 раз в год, однако бывают и другие случаи.

Рассмотрим сроки подачи формы отчета в таблице.

| Условия подачи отчета | Сроки подачи |

| Формирование отчета по итогам года | 1 раз в год, до 20 января |

| Если организация только зарегистрировалась или была реорганизована | Для новых (реорганизованных) компаний предусмотрена первая подача сведений в течение 20 дней после месяца регистрации. По итогам года такая организация подаст сведения на общих основаниях, до 20 января |

| В случае ликвидации организации или прекращения деятельности предпринимателя | Сведения подаются не позднее, чем дата ликвидации организации или предпринимателя |

Как видим, сроков подачи несколько, главное не забыть даты сдачи отчета в разных ситуациях.

Конечно, большинство организаций сдаются раз в год, но исключения есть.

Как и куда предоставлять информацию?

Заполненный бланк можно сдать самостоятельно в налоговую службу или направить по почте, сделав опись вложения.

Подача информации возможна и в электронном виде. При этом делать выбор между электронным и бумажным способом подачи могут все налоговые плательщики, в том числе те, у кого среднесписочное количество работников перевалило за сто человек.

Сдача бланка выполняется по месту госрегистрации предприятия или по месту жительства индивидуального предпринимателя. Компании с обособленными филиалами предоставляют сведения по тому месту, где был поставлен на учет головной офис.

Куда предоставлять и способы отправки отчетности

Предприниматель или организация должны заполнять форму КНД 1110018 в бумажном виде или электронном и отправить в ИФНС по месту их расположения. Сдать это можно лично, и отправить через почту. Если нет времени разбираться с документами, можно воспользоваться помощью представителя ИФНС.

Что лучше выбрать, бумажную форму или электронный формат должен решить сам налогоплательщик

При этом, не важно, ИП он или большая организация. Даже если в фирме числится больше 100 человек, это не влияет на выбор формы, в которой будет отправлен отчёт

Если организация имеет филиалы и подразделения в других городах, всё равно отправляется один общий документ, в котором будут указаны данные по всем работникам. Частный предприниматели должен отправлять отчёт согласно адресу, по которому прописаны сотрудники.

Где и когда используются данные о среднесписочной численности

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

| Вопрос | Норма НК РФ |

| Предоставление льгот | |

| освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

| Применение спецрежимов | |

| право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2021 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

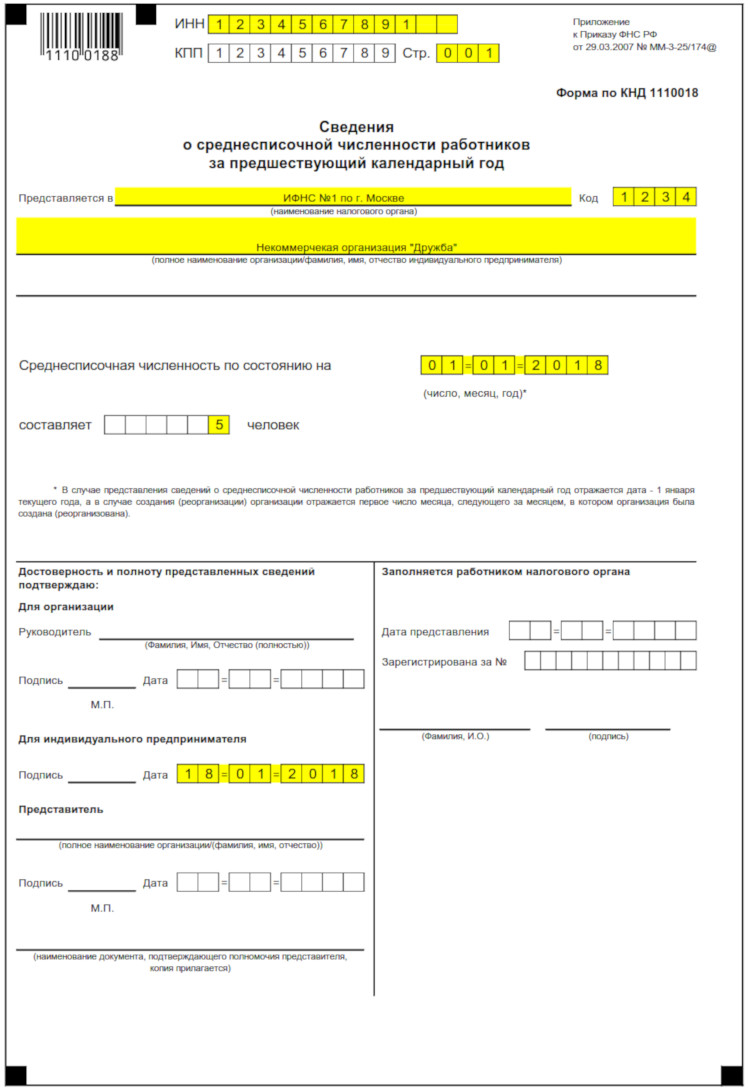

Образец и правила заполнения формы КНД 1110018

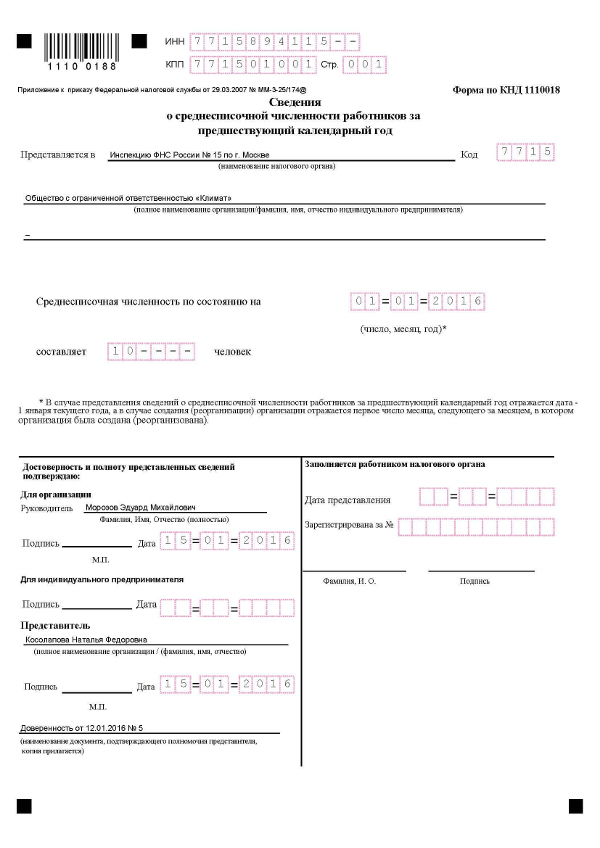

Форма заполняется вручную или печатным способом. Она состоит из 1 страницы формата А4. Данные вписываются в поля (символы должны заполнить всю графу). В КНД 1110018 отражают такие сведения:

- название и код можно посмотреть на сайте ФНС, куда предоставляется документ;

- полное название компании без сокращений ООО;

- среднесписочная численность (поле заполняется с форматированием по правому краю, в остальных графах ставят прочерки);

- дата, по состоянию на которую актуальны данные (например, 1 января 2021 года);

- ФИО, подпись руководителя юридического лица или ИП;

- дата подписи.

Подписать документ может также представитель ИП, действующий на основании доверенности. При заполнении формы КНД 1110018 можно ориентироваться на такой образец:

Ответственность за нарушение сроков подачи сведений

Отетстенность за просрочку подачи сведений ФНС предусмотрена не только Налоговым кодексом, но и КоАП

За нарушение сроков (то есть, просрочку или неподачу) для компаний и ИП предусмотрено сразу два вида ответственности:

- Налоговая (ст. 126 НК) — непредоставление (просрочка подачи) данных о среднесписочной численности влечёт за собой штраф в размере 200 р.

- Административная (ст. 15.6 КоАП) — должностные лица могут быть оштрафованы на сумму от 300 до 500 р.

Рассчитать среднесписочное количество работников — задача незамысловатая. Однако это утверждение верно лишь для случаев, когда ответственный специалист осведомлён обо всех нюансах подсчёта — каких работников следует включить, а каких исключить, как учитывать численность за выходные дни, за неполный месяц работы организации и пр. Кроме того, во избежание применения штрафных санкций следует строго блюсти сроки подачи отчётности в государственные органы.

Как определить среднесписочную численность?

Чтобы справка о штатной численности, образец далее, была составлена корректно, необходимо правильно вычислить показатель СЧ компании. С 2018 г. при определении значения следует руководствоваться положениями Приказа № 772 от 22.11.17 г. Предыдущие Приказы № 428 от 28.10.13 г., 498 от 26.10.15 г. утратили свое действие.

В соответствии с п. 79.7 Приказа № 772 годовой показатель СЧ определяется посредством суммирования ежемесячных схожих показателей и последующего деления полученного количества работников на 12. Формула имеет следующий вид:

СЧ годовая = (СЧ за январь + СЧ за февраль + … + СЧ ноябрь + СЧ декабрь) / 12.

С годовым показателем все понятно – главное, знать значения за каждый месяц. А как вычислить СЧ по месяцам? Для этого суммируются показатели численности списочной за каждый день (календарный) определенного месяца, а затем рассчитанное таким образом значение делится на соответствующее количество дней (календарных) за месяц. Учитываются не только рабочие дни, но и все праздники, воскресенья и субботы.

Какие категории персонала фирмы подлежат и не подлежат включению в численность списочную? Ответ дан в п. 77-79.3 Приказа № 772. К примеру, учитываются при расчете этого показателя наемные специалисты по ТД, командировочные лица, оформленные на неполное время, находящиеся на больничных, взятые в штат на условиях испытательного срока, находящиеся в декретных отпусках и т.д. Не учитываются внешние совместители; лица, взятые по ГПД; переведенные в иные компании без сохранения заработка; военные служащие во время исполнения обязанностей по службе и др.

Расчет среднесписочной численности для отчетности

Правила заполнения отчета

Рассмотрим, как подготовить справку о среднесписочной численности сотрудников так, чтобы у налоговых инспекторов не возникло никаких лишних вопросов или претензий. В первую очередь необходимо скачать бланк КНД 1110018 для заполнения.

Лучше всего, повторимся, использовать сайт ФНС nalog.ru или правовой агрегатор «КонсультантПлюс». Это официальные источники информации, а значит, если налоговики решат поменять форму, изменить её внешний вид или добавить другие поля, актуальный документ появится там в первую очередь. Файл скачивается в формате рисунка TIFF, поэтому заполнить его электронно не получится. Бланк нужно распечатать и внести все данные вручную, обязательно чёрной пастой.

В верхней части формы есть штрих-код. Проследите, чтобы при печати он поместился на бумаге целиком. Нельзя допускать ошибок, исправлений, помарок и неразборчивых букв или цифр. При любой неточности ФНС «завернёт» бланк, его придётся переделывать. Вероятность нарушить сроки и получить штраф в таком случае многократно возрастает.

Образец заполненного бланка о ССЧ

Образец справки

Актуальный образец справки о ССЧ представлен на картинке выше. Это достаточно простой документ. Само заполнение не займёт много времени. Работодатель указывает:

- ИНН и КПП;

- название отделения, куда подаёт отчёт;

- своё имя (ИП) или название (ООО);

- численность работников;

- дату (при ежегодной подаче — 1 января нового года);

- имя руководителя организации и его подпись (для ООО);

- подпись (для ИП).

Документ действительно очень простой. Бланк не содержит полей для расчётов или указания численности сотрудников в каждом месяце. Все подготовительные процедуры работодатель проводит самостоятельно и никак их не фиксирует. ФНС в данном случае интересует только конкретный результат — число работников.

Отчёт для ФСС о среднесписочном количестве работников

П. 5.16 Порядка, регламентирующего методику заполнения бланка расчёта взносов в Фонд соцстрахования (4-ФСС), содержит требования о том, что в графу «Количество работников» заносится среднестатистический показатель числа сотрудников. Он рассчитывается в соответствии с рекомендациями, отражёнными в Указаниях Росстата. Однако их применение должно быть непрямым, иначе могут возникнуть искажения данных. Нужно быть крайне внимательным и вникать в суть Указаний.

Чем отличается расчёт показателя для отчётности в ФСС

Чтобы избежать подачи недостоверной информации, следует обратить внимание на некоторые нюансы. Например, в Указаниях (п.80) чётко сказано, что в среднестатистический показатель не входят внешние совместители

Таким образом, происходит уменьшение реального числа сотрудников, с доходов которых перечислялись взносы. В связи с этим бухгалтер должен учитывать количество внешних совместителей, но подавать сведения о них отдельной графой, которая дополнит среднестатистическую численность. Об этом идёт речь в п.82 Указаний.

Бланк отчёта

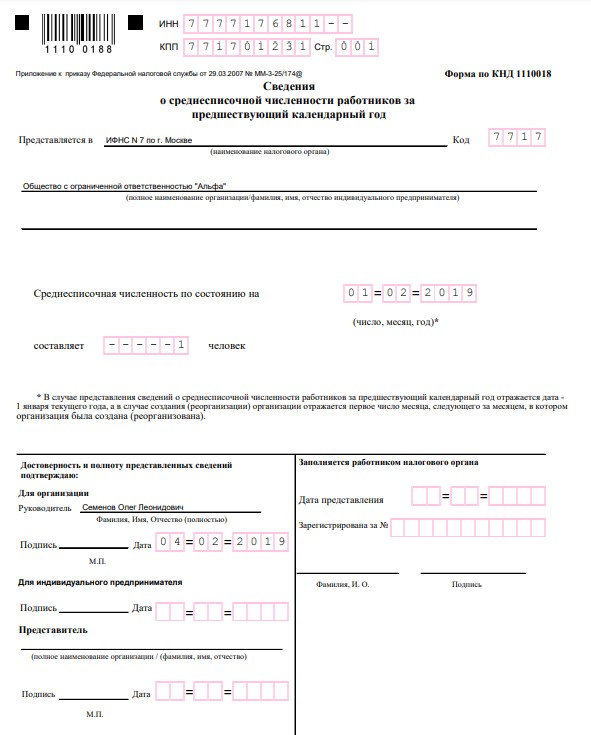

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой

Обратите внимание на сноску, отмеченную знаком (*), — количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2021 года, то численность штата указывается по состоянию на 1 февраля 2021 года

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители – это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу

Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов

Вопросы и ответы

Вопрос № 1. У нас заблокировали расчётный счёт. Могут ли это сделать из-за того, что мы не сдали форму КНД 1110018?

Ответ: Нет, непредоставление формы КНД 1110018 не является основанием для ареста расчётного счёта.

Вопрос № 2. В период с июня по август численность работников нашей организации превысило 100 человек. Может ли это как-то повлиять на смену налогового режима?

Ответ: Если среднесписочная численность за календарный год превысит 100 человек – это будет поводом для смены налогового режима. В противном случае за вами сохраняется право на применение специальных режимов налогообложения.

Бланк отчёта

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой

Обратите внимание на сноску, отмеченную знаком (*), — количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2021 года, то численность штата указывается по состоянию на 1 февраля 2021 года

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать его больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/752@ он отменен.

С отчетности за 2020 год информация о среднесписочном составе сотрудников включаются в расчет по страховым взносам (ЕРСВ). Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2020 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

Заполнение с образцами

Сведения о количестве работников, работающих официально, нужны для статистики в налоговую организацию. Инспектор принимает отчетность за предыдущий год по ССЧ, что позволяет контролировать деятельность организации в соответствии со статьей 80 НК РФ.

- сдавать отчетность необходимо до 20 января следующего за отчетным годом;

- индивидуальные предприниматели, которые работают без работников уже с 2014, вправе не сдавать такой отчет;

- филиалы зарубежных учреждений могут не сдавать данную форму в Налоговую инспекцию.

Возможно оформление только черной ручкой разборчивым шрифтом. Лучше всего, если это будут печатные буквы. Не рассматриваются бланки, которые заполняются синей ручкой и иными цветовыми чернилами. Сведения в ячейках должны быть разборчивыми. При неясности ФНС вправе отказать от приема документации.

Поле идентификационного номера заполняется в соответствии с действующим законодательством. При регистрации каждый человек и налогоплательщик получает свидетельство о регистрации, где прописан уникальный номер ИНН. Необходимо вписать эти сведения от крайней левой ячейки разборчивым шрифтом.

Далее следует графа КПП, которая предназначена только для юридических лиц – организаций.

Если унифицированный номер имеет меньше цифр, чем свободных ячеек, то нужно сначала проставить нули. А код налогового органа по месту регистрации компании всегда состоит из четырех цифр.

Далее следует поле, где заполняется наименование налоговой инспекции. Здесь не нужно придерживаться правила точного заполнения и полного. Необходимо проставить аббревиатуру для сокращения места по общим нормативным правилам.

Такое правило не распространяется на наименование налогоплательщица. Наименование компании должно быть четко прописано, несмотря на количество свободных ячеек. Также необходимо прописать фамилию. имя и отчество без сокращений. Если это не сам предприниматель, а представитель, то он обязан вписать свои персонализированные данные и документ, подтверждающий право на подачу документации.

Дополнительными важными деталями являются:

- Показатель численности. Необходимо указать число официально работающих сотрудников по состоянию на начало года. Проставляется показатель целым числом.

- Дата. Подать документ необходимо до 20 января следующего года за отчетным. Обязательно нужно указывать, что подаются сведения по состоянию на начало года.

- Корректное заполнение. Многие предприниматели неправильно заполняют бланк, проставляя отметки за представителей налогового органа.

Общие правила определения среднесписочной численности работников

При расчете среднесписочной численности работников стоит ориентироваться на «Указания по заполнению статистической отчетности». Документ утвержден приказом Росстата № 428 от 28 октября 2013 года. Для осуществления расчетов для заполнения отчета нужно пользоваться специальными формулами. Основанием для учета сотрудников служит табель учета рабочего времени.

1. Формула для расчета количества работников, занятых неполный рабочий день:

Количество работников, которые работали неполный или полный рабочий день, вычисляется отдельно. С этой целью определяют общее число отработанных за месяц человеко-дней по такой формуле:

Общее количество фактически отработанных часов / На нормативную продолжительность рабочего дня

Стоит учитывать, что продолжительность рабочего дня зависит от установленного на предприятииколичества рабочих часов в неделю. К примеру:

- при шестидневной рабочей неделе — 6,67 часов;

- при пятидневной рабочей неделе (40 часов) — 8 часов.

Таким образом, можно рассчитать, сколько работников было занято неполный день.

2. Формула для расчета количества работников, занятых полный рабочий день:

Для расчета среднесписочной численности работников, которые работали полностью весь месяц, следует использовать такую формулу:

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце

3. Для определения среднесписочной численности работников за прошедший календарный год, нужно посчитать, сколько сотрудников работало в каждом из месяцев отчетного периода (года), а затем разделить полученную цифру на число 12.

Такой порядок действий также актуален для тех индивидуальных предпринимателей и организаций, которые не вели деятельность целый 2018 год.

Добавим, что некоторые категории работников не включают в среднесписочную численность, например:

- женщины, находящиеся в отпуске по уходу за ребенком;

- внешние совместители;

-

работники, оформленные по договорам подряда;

- работники, находящиеся в учебном отпуске без оплаты.

С 2018 года согласно новым указаниям Росстата № 722 от 22.11.2017 в среднесписочную численность нужно включать:

- лиц, находящихся в отпусках по уходу за ребенком, если при этом они работают неполный день или работают на дому, получая пособие по уходу за ребенком;

- лиц без гражданства, выполняющих работы и оказывающих услуги по гражданско-правовому договору.

Кроме того, при расчетах показателей вы можете пользоваться правилами округления (в случае если число получилось не целым). То есть, если полученный результат меньше, чем 0,5 единицы, то его не следует учитывать. Показатели, которые составляют 0,5 единицы и больше, нужно округлить до целого числа.

Кто и когда должен готовить отчет о численности сотрудников

На основании ст. 80 Налогового кодекса РФ, индивидуальные предприниматели и юридические лица регулярно информируют о количестве работников на своих предприятиях. Сведения подают не позже 20 января года, следующего за отчетным.

Информация отражает годовые показатели. Если экономический агент осуществлял деятельность не круглый год, то он передает данные о персонале, зафиксированные за фактический период работы.

Даже если компания не работала, отчитываться ей все равно надо. Об этом сообщается, в том числе, в Письме Минфина от 04.02.2014 № 03-02-07/1/4390. Исключение сделано только для индивидуальных предпринимателей, которые в течение года не привлекали наемных работников.

Отметим, что обязанность сообщить о количестве сотрудников возникает также у вновь созданных и реорганизованных компаний. Они отчитываются не позже 20 числа месяца, следующего за месяцем создания или реорганизации. Затем они регулярно передают сведения о количестве сотрудников, как и остальные юрлица, и ИП, по итогам года.

Общие принципы заполнения сведений

Заполнение формы сведений ничем не отличается от других отчетов, которые подаются в налоговую. Общие требования ко всем отчетам, применяемые и к данной форме, следующие:

- Форма заполняется либо на компьютере, либо вручную

- На компьютере сведения заполняются в специальной программе, либо данные вносятся в бланк, скачанный на просторах интернета. При заполнении с использованием программных средств есть возможность сразу проверить отчет на предмет ошибок и убедиться, что все заполнено верно

- Если отчет будет подаваться на бумаге, то поля формы заполняются ручкой, паста должна быть черного или синего цвета

- Нельзя делать исправления и помарки, использовать штрих

- Для каждого символа предусмотрено свое поле

- Пустые клетки и поля заполняются прочерками

- Не забываем, что на отчете обязательно должны быть подпись руководителя и печать. Иначе сведения буду считаться несданными

Как видим, основные моменты стандартны, применяются ко всем отчетам для налоговой инспекции

Способы передачи отчета в контролирующие органы

Как и многие другие отчеты, сведения о численности можно отправлять в налоговую инспекцию разными способами:

| Форма подачи | Что делаем |

| Лично | Для тех, кто не любит электронный документооборот и не хочет терять время и деньги на почте, остается распечатать отчет и оправиться в налоговый орган лично. После общения со специалистом, налогоплательщик станет счастливым обладателем своего экземпляра с отметкой о сдаче. Специалист примет отчет на бумаге, только если численность работников не превышает 25 человек |

| В электронном виде | Самым удобным способом является передача отчета посредством сети Интернет. Это быстро, удобно и надежно, а кроме того отпадает необходимость отслеживания актуальной формы отчета. Сдавать сведения в электронном виде необходимо всем компаниям, у которых численность сотрудников превышает 25 человек |

| По почте | Ну и на крайний случай остается вариант отправки отчета по почте. Кстати, он не так плох, если вдруг бухгалтер вспомнил о сдаче отчета вечером 20 января. Ведь дата отправки по почте и будет являться датой предоставления отчета. Данная возможность распространяется только на налогоплательщиков, у которых численность работников меньше 25 человек |