Как рассчитать среднесписочную численность работников за 2020 год

Содержание:

- Как производятся расчёты

- Штатная численность работников — что это такое

- Отчет о среднесписочной численности в 1С: ЗУП

- Расчет среднесписочной численности работников

- Списочная численность

- Где и когда используются данные о среднесписочной численности

- Штраф за не сдачу сведений о среднесписочной численности

- Представление сведений в органы статистики

- Пошаговый расчет

- Возможные трудности

- Сведения о среднесписочной численности работников. Заполнение бланка online

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

- внешние совместители, имеющие основное место работы в иной организации;

- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Штатная численность работников — что это такое

Внешний совместитель Не учитывается Не учитывается Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки. В списочную численность на 30 июня он включается как 0.

В списочную численность на 30 июня он включается как 1 по должности инженера. В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики. Прежде всего, разберемся, какие операции должны выполняться работниками отдела кадров в соответствии со Сборником и проанализируем, какие из них выполняются во всех организациях, какие — только в некоторых (в т.ч. из-за специфики деятельности компании), а какие, в силу изменения законодательства, практически не выполняются. Таблица 1 Итак, перечень работ — внушительный. В реальности же он еще больше, поскольку за годы после утверждения нормативов к функциям отделов кадров добавились работы по подготовке и предоставлению документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, работы с подразделениями ФСС России по социальному страхованию, работы по медицинскому страхованию и еще целый ряд иных весьма трудоемких работ.

ч) k 6% 7% 8% 9% 10% 11% 1

Т0 =12 4,98 5,01 5,05 5,10 5,15 5,19 2 Т0 = 24 9,92 10,02 10,11 10,20 10,30 10,38 3 Т0 = 36 14,88 15,03 15,15 15,30 15,45 15,57 4 Т0 = 48 19,84 20,04 20,22 20,40 20,60 20,76 5 Т0 = 60 24,80 25,05 25,25 25,50 25,75 25,95 6 Т0 = 72 29,76 30,06 30,33 30,60 30,90 31,14 <* Вычисления проводились с точностью до 0,01. Еще одна ключевая работа, выполняемая отделом кадров, — оформление отпуска .

В ее состав входят следующие операции:

- составление приказа на отпуск;

- запись в личной карточке на основании приказа;

- подсчет продолжительности дополнительного отпуска;

- запись в журнале регистрации отпусков (если такой ведется).

На выполнение этой работы Сборник отводит 0,11 ч на 1 работника.

Внимание

Поскольку — количество человек, рассчитанных на 100 штатных единиц, то a является одновременно и процентом лиц, уволенных и принятых на работу. Мы считаем, что прием рабочих и служащих осуществляется в их процентном соотношении, то есть за год будет уволено и принято 2,4 рабочих и 9,6 служащих при условии, что ежемесячные увольнение и прием составят 1 человек.

Если же увольняют больше работников, то необходимо сделать соответствующий перерасчет. В случае, когда в компании 20% служащих и 80% рабочих, формулы для определения количества работников отдела кадров изменяются и принимают следующий вид: 11,74 х -количество работников отдела кадров на 100 штатных единиц компании; 1910 58,70 х -количество работников отдела кадров на 500 штатных единиц компании.

Отчет о среднесписочной численности в 1С: ЗУП

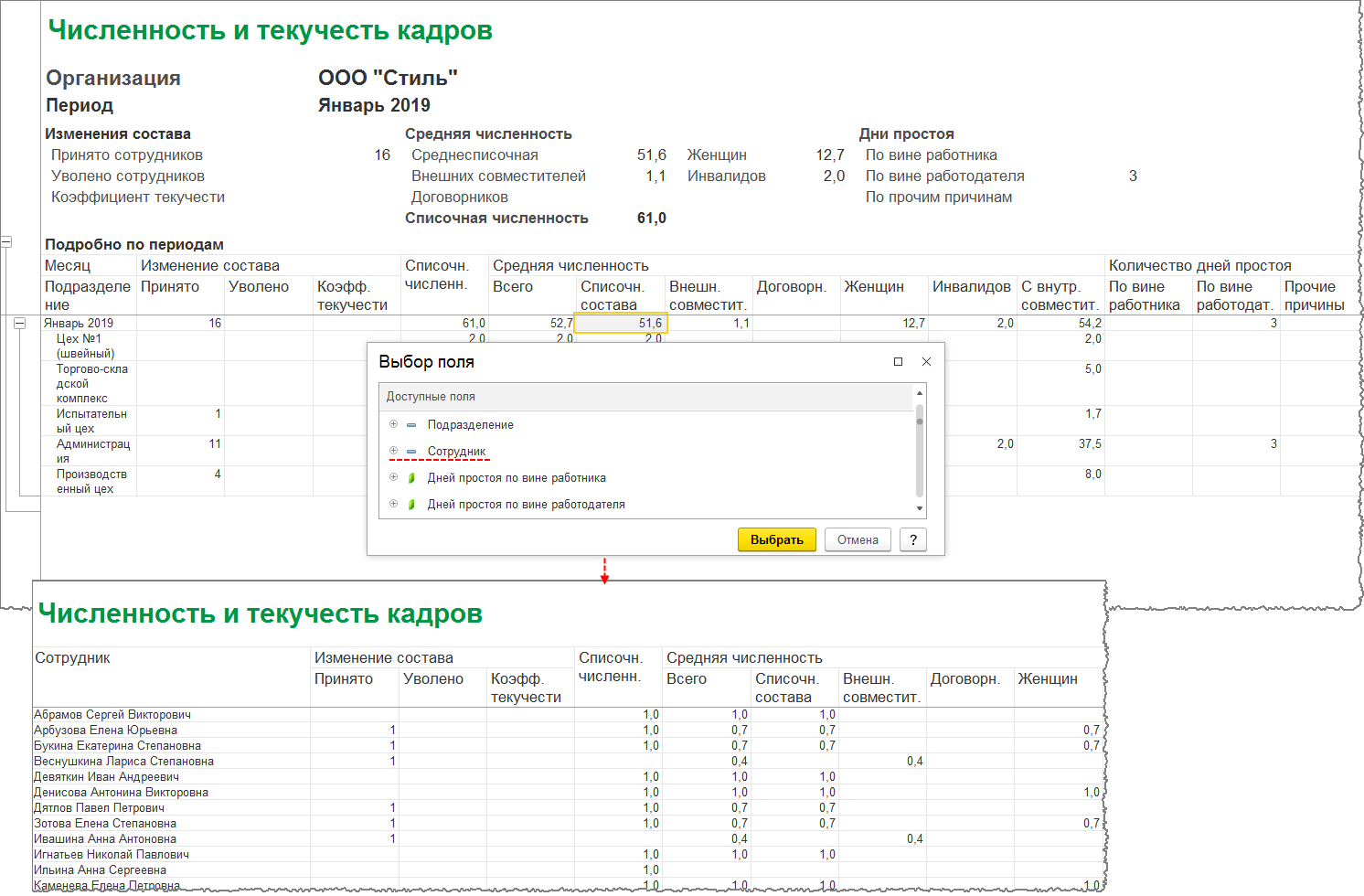

В 1С: ЗУП 8 ред. 3 расчет средней списочной численности осуществляется через документ «Численность и текучесть кадров». Для этого нужно:

- зайти в раздел «Кадры», затем в «Кадровые отчеты» и по гиперссылке создать документ;

- поставить в поле соответствующий «Период»;

- выбрать организацию, по которой формируются сведения;

- поставить флажок напротив «С разбивкой по подразделениям», если нужна детализация по ним.

При необходимости информацию по каждой строке можно расшифровать, если кликнуть на соответствующую графу. После этого действия откроется меню «Выбор поля», и в нем нужно выбрать конкретного сотрудника.

Остались вопросы? Закажите консультацию наших специалистов!

Количество налоговых проверок в России выросло в 4 раза

Налоговая декларация по косвенным налогам за июль 2020г. по импортируемым товарам

Расчет среднесписочной численности работников

Самое важное при заполнении справки о ССЧ указать корректное число сотрудников. Для этого его необходимо посчитать

Но до того как приступить к расчётам, нужно понять, кто именно учитывается в среднесписочной численности. Работодатель включает в расчёты:

- фактически работавших сотрудников и явившихся в дни простоя;

- командированных;

- больных с листами нетрудоспособности;

- отпускных;

- выходных;

- работающих неполный день или на половину ставки;

- на испытательном сроке;

- практикантов;

- прогульщиков;

- участников забастовок;

- находящихся под следствием.

Не участвуют в расчётах:

- внешние совместители;

- работающие по ГПХ;

- матери в декрете;

- собственники без зарплаты;

- адвокаты;

- военные.

Численность работников за каждый день месяца

Определившись с категориями, которые нужны для подготовки ССЧ, работодатель начинает вычислять число сотрудников на каждый день месяца. Информация о них есть в табеле учёта рабочего времени. Она потребуется для вычисления количества сотрудников за месяц и в конечном итоге за год.

Работники с полной занятостью за каждый месяц

Основу расчётов среднесписочной численности составляют сотрудники, работающие полный день по трудовому контракту, то есть 5 дней в неделю по 8 часов или при другом распространённом режиме, например, 2/2 по 12 часов. Требуется помнить, что ФНС нужны сведения обо всех работниках, оформленных в штат, даже если в течение какого-либо периода они находились на больничном или в отпуске. Считать только фактически явившихся на работу будет ошибкой.

Сведения предоставляются в местное отделение ФНС лично или почтой с описью вложения и уведомлением о вручении

Работники с частичной занятостью

При ССЧ учитываются сотрудники, работающие неполный день, при условии, что они попадают в одну из требуемых категорий. Например, внешних совместителей считать не надо, а оформленных на 0,5 ставки по трудовому договору— обязательно.

Как учесть их? Порядок действий такой:

- Вычислить значение человеко-часов всех работников, оформленных на неполный день.

- Это число нужно разделить на стандартный рабочий день (как правило, 8 часов).

- Результат нужно разделить на рабочие дни за месяц.

Например, у предпринимателя заняты два сотрудника, работающие по 4 часа 5 дней в неделю. За месяц они отработают 21 день. Считаем количество отработанных часов за месяц: ((4 х 5)х2)х21 = 840 часов. При стандартной 40-часовой неделе они отработали: 840/8 = 105. Это число делим на количество рабочих дней в отчётном месяце: 105/21 = 5.

Общий подсчет за месяц

Прежде чем посчитать ССЧ за год, нужно определить число работников за каждый месяц. Это довольно простая процедура, хотя и требует целой последовательности вычислений. Работодателю потребуется посчитать 12 значений — за каждый месяц. Расчёт многократно упрощается, когда численность работников не менялась.

Чтобы установить число ССЧ за месяц, нужно сложить количество работников за каждый день месяца и разделить на количество дней в месяце. Предположим, у ИП с 1 по 12 число месяца работали 12 человек, с 12 по 28 — 14 человек, а с 28 по 30 — 13 человек. Считаем: (12 х 12 + 14 х 16 + 13 х 3)/30 = 13,56. Округляем до 14 человек. Получается, что в данном месяце у ССЧ этого предпринимателя составила 14 человек. Именно это число он используется в расчётах за год.

Подсчет за год

Расчёты за год производятся на основе данных за каждый месяц. Формула такая: ССЧ = (х1 + х2 + … + х12)/12, где х1 — это число сотрудников в месяце с аналогичным порядковым номером. Зная данные за каждый месяц, рассчитать данные для справки можно за пару минут.

Предположим, с января по апрель у ИП работали 10 человек, с мая по октябрь — 6 человек, а с ноября по конец года — 12 человек. Сколько составит ССЧ и какое число он напишет в отчёте налоговикам: (10 х 4 + 6 х 6 + 21 х 2)/12 = 9,83. В документе число округляется до 10.

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст.

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. НК РФ).

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

|

Вопрос |

Норма НК РФ |

|---|---|

|

Предоставление льгот |

|

|

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 3 ст. НК РФ |

|

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов |

подп. 2 п. 3 ст. НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. НК РФ |

|

Применение спецрежимов |

|

|

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Штраф за не сдачу сведений о среднесписочной численности

Налоговое законодательство устанавливает административную ответственность, если форма КНД 1110018 была отправлена с нарушением установленных сроков, или же вообще не сдана.

Наказание штрафом в сумме 200 рублей грозят хозяйствующему субъекту за несвоевременное направление отчета в ИФНС.

Существует также наказание ответственного лица в организации за составление и сдачу, которое допустило нарушение сроков отправление отчета. Для него штраф может изменяться от 300 до 500 рублей.

При этом обязательно нужно учитывать, что применение штрафных санкций к нарушителям не снимает с фирмы обязанности по отправлению отчета о средней численности в налоговую.

Внимание! Нормы НК РФ предусматривают за повторную несдачу этого отчета наказание как для компании, так и для ее ответственных лиц штрафами в двойных размерах.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 №485. В частности, этим приказом утверждены:

-

годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников»1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

-

месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

-

квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

-

средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

-

количество отработанных человеко-часов с начала года (графы 5, 6);

-

фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

-

при средней численности работников более 15 человек – ежемесячно;

-

при средней численности работников менее 15 человек – ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

-

для должностных лиц – в размере от 10 000 до 20 000 руб.;

-

для юридических лиц – в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Пошаговый расчет

Чтобы верно рассчитать показатель, рекомендуем использовать пошаговый калькулятор среднесписочной численности.

Шаг № 1. Рассчитать за каждый день месяца.

В отчет нужно добавлять только тех сотрудников, с кем заключены трудовые договоры. Даже если работник находится в отпуске, на больничном или в командировке.

Есть работники, которых в среднесписочной численности показывать не нужно. Они указаны в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Приведем пример. В ООО «Пересвет» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Чтобы определить списочную численность на 30 ноября, произведем простой расчет численности работников:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг № 2. Узнать месячную численность сотрудников с полным рабочим днем.

Для расчета среднесписочной численности сотрудников с полным рабочим временем мы рекомендуем использовать следующую формулу:

Среднесписочная численность сотрудников с полным рабочим днем = Сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца / Число календарных дней месяца.

При этом имейте ввиду, что в сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Но не включайте в расчет среднесписочной численности сотрудниц, которые находятся в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз. Этот момент прописан в п.79 Приказа № 772.

Есть исключение. Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2018 года.

Рассмотрим этот шаг на примере. Мы уже выяснили, что списочная численность работников в ООО «Пересвет» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг № 3. Узнать месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Численность нужно определить в два этапа:

- Определить количество человеко-дней, отработанных работниками с неполным рабочим днем. Нужно разделить месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитать месячную численность. Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

Вернемся к нашему примеру с ООО «Пересвет». Списочная численность работников компании на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Сначала узнаем количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Теперь посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитать среднесписочную численность работников за месяц

Для этого необходимо сложить численность сотрудников с полным и неполным рабочим временем за этот период. Дробный показатель нужно округлить до целого значения.

На предыдущем примере это выглядит так:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Как рассчитать среднесписочную численность.

Здесь нужно использовать формулу:

Среднесписочная численность сотрудников за год = Сумма среднесписочной численности за все месяцы в году / 12 месяцев.

Для определения численности работников за первый квартал, необходимо сложить показатели численности за январь, февраль и март и разделите на 3. Аналогично численность определяется за полугодие и 9 месяцев.

Возможные трудности

Самостоятельный анализ конкурентов подходит всем, но таит в себе объективные сложности.

С чем предстоит столкнуться?

- Много времени. Разузнать обо всех работающих в компании за 1-2 дня не получится. Глубокий анализ занимает не один месяц. За это время контрагент может обновить штат, пригласить новых квалифицированных специалистов из-за границы, перекрыть источник утечки информации… Да и сам поиск отнимает драгоценное время.

- Репутационные риски. Если действовать топорно, конкурент спокойно вас обнаружит. Стоит ли говорить о подмоченной репутации? Так вполне возможно вместо списка ФИО чужих сотрудников испортить отношения в деловых кругах.

- Нарушение закона. Иногда желание узнать о контрагенте толкает на нечестные методы. И реальность такова, что пойманному может грозить уголовное наказание, например – за промышленный шпионаж по ст. 183 УК РФ.

Действовать в одиночку или привлечь сторонних специалистов по поиску? Первый вариант рискованный. Вы можете потратить время, силы и деньги, но не найти ничего стоящего. Второй вариант – обратиться к сервису на сайте https://poisk.xyz и получить гарантированный результат!

Заказать информацию

Сведения о среднесписочной численности работников. Заполнение бланка online

Справка о среднесписочной численности работников формы по КНД 1110018 предоставляется в налоговый орган не позже 20-го января текущего года. Если организация только создана (или реорганизована) — не позже 20-го числа месяца, следующего за месяцем, в котором произошли эти изменения. Индивидуальные предприниматели без наемных рабочих с 2014 года освобождены от подачи Справки о среднесписочной численности работников. Основание — статья 80 Налогового кодекса.

Представленная на этой странице форма для заполнения «Сведения о среднесписочной численности работников за отчетный период» позволит сформировать и распечатать документ для подачи в налоговую инспекцию. Значение среднесписочной численности вы можете рассчитать с помощью online калькулятора на нашем сайте.

При наведении курсора на звездочку появится справочная информация.

Онлайн заполнение Сведений о ССЧ за предшествующий календарный год

| Сумма перечисляется с помощью платежной системы РОБОКАССА, которая предлагает различные варианты приема платежа. После оплаты 49 руб. вам будет предоставлена возможность в течении 24 часов многократно формировать Сведения о ССЧ для одной организации (или ИП), ИНН которой вы указываете. | ИНН ЮЛ или ИП E-mail |

Нажимая кнопку «Сформировать» вы, тем самым, соглашаетесь с политикой конфиденциальности сайта и даете согласие на обработку персональных данных.

Пример расчета среднесписочной численности работников

Первоначально считаем среднесписочную численность по месяцам. Если у вас не установлена программа, автоматически считающее это значение, поступите следующим образом: возьмите бумажный календарь и над каждым числом укажите количество работников (причем в субботу и воскресенье поставьте тоже число, которое было в пятницу). Учитывайте всех — прогульщиков, в административном отпуске и больных. Если в вашей фирме (любой организационной формы) отсутствуют работники, а есть только директор, то необходимо поставить «1».

Потом все числа суммируются, и полученное число делится на количество дней месяца. Вы выясните среднесписочную численность за один месяц (округлять ее не надо). Такой расчет среднесписочной численности работников необходимо провести для всех месяцев.

За отчетный период (обычно это год) – необходимо суммировать среднесписочную численность работников за все месяцы, затем разделить на количество этих месяцев (если отчетный период год, то делим на 12). И вот только теперь результат необходимо округлить до целого числа.

В расчете численности не учитываются работники по гражданско-правовым договорам, женщины в отпуске по беременности и родам и по уходу за ребенком, а также внешние совместители. Используем вышерассмотренную формулу расчета среднесписочной численности:

Пример 1. В организации 8 месяцев проработал сотрудник.

(1 х 8 + 0 х 4) / 12 = 0,66. Округляем и получаем значение «1».

Пример 2. У индивидуального предпринимателя 4 месяца в году проработал сотрудник.

(1 х 4 + 0 х / 12 = 0,33. Округляем и получаем значение «0».

Пример 3. У ИП с 15 июня по декабрь числилось 3 чел., в декабре — 4 чел.

(0 х 5+3 х 15 / 30 + 3 х 6 + 4 х 1) / 12 = 1,96. Округляем, и получаем значение «2».

Автор статьи: Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам. Разработчик онлайн сервиса по автоматическому формированию налоговых деклараций по УСН. Подробнее…