Представляем отчеты по страховым взносам за 2019 год

Содержание:

- Какая дата считается датой сдачи отчета

- Отчет по форме 4-ФСС РФ

- Как показать в РСВ возмещение из ФСС

- Расчет по взносам при нулевых тарифах: сколько приложений сдавать за 2020 год

- Представление отчета в ФСС.

- Что учесть при оформлении раздела 3 в 2020-2021 годах?

- Отчетность по страховым взносам

- Как осуществляется расчет страховых взносов за 2 квартал 2021 года

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Фамилия, имя и отчество

- Порядок заполнения бланка РСВ-1

- Типичные ошибки в РСВ и возможность их исправления без санкций

Какая дата считается датой сдачи отчета

- ФНС не обнаружит ошибок в отчете — датой сдачи будет считаться дата его представления. Отчет не содержит ошибок в случае, когда сведения о совокупной сумме страховых взносов совпадают с суммой исчисленных страховых взносов на обязательное пенсионное страхование по каждому застрахованному физическому лицу.

- В расчете будут обнаружены ошибки — плательщику направляется соответствующее уведомление. Плательщик обязан представить корректирующий расчет, в котором исправлены ошибки. Если страхователь все исправит вовремя, то датой сдачи расчета будет считаться день сдачи исходного, то есть неисправленного варианта. Ошибки возникают в том случае, когда сведения о совокупной сумме страховых взносов не совпадают с суммой исчисленных страховых взносов на обязательное пенсионное страхование по каждому застрахованному физическому лицу, либо есть ошибки в персональных данных сотрудников. Уведомление направляется плательщику не позднее дня, следующего за днем представления расчета (10 дней за днем получения расчета на бумажном носителе) в соответствии с пунктом 7 статьи 431 НК . Плательщик обязан представить корректирующий расчет, в котором исправлены ошибки в течение пяти дней с даты направления уведомления в электронной форме (10 дней, если уведомление направлено на бумажном носителе).

Отчет по форме 4-ФСС РФ

Отчетная форма по взносам на обязательное социальное страхование имеет официальное название «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма — 4 ФСС РФ)».

Фактически, как и ранее, в одной форме объединены два расчета: по взносам, уплачиваемым в соответствии с Законом № 212-ФЗ, а также по взносам, уплачиваемым в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Как и в случае отчета по взносам на ОПС и ОМС приказом Минздравсоцразвития России утверждена только форма расчета 4-ФСС РФ. Для заполнения формы плательщикам предложено руководствоваться Порядком, который разработан ФСС РФ. Порядок не имеет выходных данных, опубликован на сайте ФСС РФ (www.fss.ru) в разделе «2010: переход на уплату страховых взносов» и имеет статус «рекомендуемого», т. е. не обязательного к исполнению. Тем не менее, и в данном случае мы советуем плательщикам страховых взносов руководствоваться им, а его неправовой характер использовать в качестве аргумента в случае возникновения разногласий с ФСС РФ по отражению в форме отдельных показателей.

Поскольку рекомендуемый Порядок разработан ФСС РФ, то в нем во многом воспроизведены старые правила заполнения и представления расчета:

1) в форме расчета заполняются все предусмотренные показатели;

2) в случае отсутствия каких-либо показателей, предусмотренных в форме, в соответствующей строке (графе) ставится прочерк;

3) заполняется в рублях и копейках;

4) подписывается руководителем и главным бухгалтером организации (обособленного подразделения, исполняющего обязанности юридического лица по уплате страховых взносов) с указанием фамилии, имени, отчества и номера телефона исполнителя и заверяется печатью организации;

5) представляется в двух экземплярах — 1-й экземпляр остается в территориальном органе Фонда, 2-й с отметкой территориального органа Фонда о принятии возвращается страхователю;

6) при отправке по почте заказным письмом дата отправки почтового отправления с описью вложения считается днем представления Расчета в территориальный орган Фонда.

В текущей редакции Порядка не отражено, что в 2010 году плательщики, среднесписочная численность работников которых за предшествующий календарный год составляет более 100 человек, а также вновь созданные организации, у которых количество сотрудников превышает установленный предел, обязаны представлять расчеты по страховым взносам только в электронной форме с электронной цифровой подписью (ст. 61 Закона № 212-ФЗ). Полагаем, что на практике требование со стороны ФСС РФ представлять расчет в электронной форме будет во многом определяться технической готовностью территориальных отделений Фонда.

Расчет состоит из титульного листа и трех разделов:

- Раздел I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам»;

- Раздел II «Для страхователей — налогоплательщиков, применяющих специальные режимы налогообложения»;

- Раздел III «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату социального обеспечения».

При этом все организации в обязательном порядке представляют титульный лист и Раздел III.

Организации, находящиеся на общем режиме налогообложения, в состав Расчета включают Раздел I. Если при этом по отдельным видам деятельности они переведены на уплату ЕНВД, то заполняют и включают в Расчет также и Раздел II.

Организации, применяющие УСН, а также уплачивающие ЕСХН, в 2010 года не уплачивают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

При этом на застрахованных лиц таких организаций распространяются права на получение социального обеспечения наравне с работниками организаций, которые такие взносы уплачивают. Соответственно, в 2010 году такие организации заполняют только Раздел II, в котором приводят расчеты по начисленным пособиям и полученным от территориального отделения ФСС РФ средств на их выплату.

Как показать в РСВ возмещение из ФСС

Порядок заполнения РСВ 2020 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

В соответствии с пунктом 11.14 Порядка, в строке 080 Приложения 2 нужно указать сумму возмещения из ФСС в графе, соответствующей месяцу фактического возмещения.

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в августе 2020, то отразить это нужно по строке 080 в графе для 2 месяца 3 квартала. Как это сделать, мы подробно опишем в примере.

В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле:

Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период.

В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

ВАЖНО!

Сумму со знаком минус впереди в расчете указывать не нужно! Указывается только разница, а показать, отрицательная она или положительная, нужно при помощи цифр 1 или 2, проставляемых в графах «признак»:

- 1 — взносы больше затрат на страховые выплаты работникам;

- 2 — затраты на страховые выплаты больше начисленных взносов.

Итак, если получится отрицательная величина, ставим цифру 2 в графе «признак». Это будет означать, что величина перечисленных вами пособий больше, чем размер страховых взносов.

Обратите внимание, что по итогам отчетного периода получится или сумма к уплате в бюджет (положительная), или к возмещению из бюджета (отрицательная). Они будут указаны с признаками «1» и «2» соответственно

При этом нельзя одновременно заполнять строки расчета:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 128.

При получении величины к уплате заполняйте строку 110, а к возмещению — строку 120 и так далее.

Расчет по взносам при нулевых тарифах: сколько приложений сдавать за 2020 год

При условии, что вы отвечаете критериям использования и нулевых, и пониженных ставок для МСП, страховых тарифов в 2020 году у вас три:

- за январь-март — общие;

- за апрель-июнь — нулевые (ключевой момент в РСВ — код тарифа на пострадавшие отрасли);

- за июль-сентябрь (и далее до конца года) — пониженные 15% (для субъектов МСП независимо от отрасли).

Таким образом, в расчете по взносам за 2020 год у вас будет по три приложения 1 и 2:

С кодом тарифа 01 — в отношении взносов по общим тарифам. Это взносы за 1 квартал, а также взносы с выплат за июль-сентябрь в пределах МРОТ.

Напомним, что при применении льготы для МСП тариф 15% применяется к выплатам свыше МРОТ, а к зарплате в пределах МРОТ применяется общая ставка. Подробнее см. здесь.

- С кодом 21 — это как раз код в РСВ для пострадавших отраслей в отношении нулевых взносов за апрель-июнь.

- С кодом 20 — в отношении взносов 15% за июль-сентябрь.

Подробные построчные разъяснения о том, как заполнить расчет по страховым взносам за 2020 г. при применении пониженных тарифов, вы найдете в КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Что учесть при оформлении раздела 3 в 2020-2021 годах?

Вам понадобится собрать данные двух видов:

- индивидуально-статистические (Ф.И.О., СНИЛС и др.) — их вы занесете в подраздел 3.1;

- доходно-расчетные (о произведенных выплатах и рассчитанных страхвзносах с разбивкой по месяцам) — они потребуются для оформления подраздела 3.2.

Важно! КонсультантПлюс предупреждает Раздел 3 расчета важно проверить. Расчет не будет считаться представленным и его придется подать повторно, если в нем будут: Список дефектов, при которых налоговики возвратят расчет на уточнение, смотрите в К+

Это можно сделать бесплатно в рамках демо-доступа.

При заполнении раздела 3 расчета по страховым взносам:

- суммовые данные заносите в ячейки без округлений;

- раздел 3 оформляйте отдельно по каждому застрахованному лицу;

- подраздел 3.2 не заполняйте, если в течение отчетного периода работнику ничего не выплачивали.

Отчетность по страховым взносам

С 1 января 2010 года ЕСН заменен на уплату страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование. Вместо отчетности по ЕСН и «старым» страховым взносам в ПФР введена отчетность по «новым» страховым взносам в ПФР, страховым взносам в ФФОМС и ТФОМС, страховым взносам в ФСС РФ.

Порядок представления отчетности по «новым» страховым взносам установлен частью 9 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ). В частности, пунктом 1 указанной нормы установлено, что плательщики страховых взносов должны ежеквартально до 1-го числа второго календарного месяца, следующего за отчетным периодом (первый квартал, полугодие, девять месяцев, календарный год), представлять расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в фонды обязательного медицинского страхования.

Расчет необходимо представлять в территориальный орган ПФР, в котором организация зарегистрирована в качестве страхователя, по форме, утвержденной приказом Минздравсоцразвития России от 12.11.2009 № 894н.

Пунктом 2 части 9 статьи 15 Закона № 212-ФЗ установлено, что плательщики страховых взносов должны ежеквартально до 15-го числа календарного месяца, следующего за отчетным периодом, представить расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также по расходам на выплату обязательного страхового обеспечения, произведенным в счет уплаты этих страховых взносов. Расчет необходимо представлять в территориальный орган ФСС РФ по форме, утвержденной приказом Минздравсоцразвития России от 06.11.2009 № 871н.

Прежде чем рассмотреть порядок составления расчетов, попробуем разобраться с крайним сроком их представления.

В отличие от «привычных» для бухгалтера формулировок, устанавливающих крайний срок представления какой-либо отчетной формы «не позднее такого-то числа», в Законе № 212-ФЗ используются конструкции «до 1 числа…», «до 15 числа…».

Из буквального прочтения норм, в частности, следует, что расчет в отделение ПФР следует фактически представлять не позднее последнего дня календарного месяца, следующего за отчетным периодом. Пока не ясно, так ли это задумывалось на самом деле, но до выхода разъяснений Минздравсоцразвития России по этому вопросу плательщикам страховых взносов рекомендуется подстраховаться

В частности, отчет за I квартал представить не позднее 30 апреля 2010 года, принимая во внимание, что 1, 2 и 3 мая — нерабочие дни

Как осуществляется расчет страховых взносов за 2 квартал 2021 года

Общую информацию о тарифах по взносам на 2021 год ищите в этом материале. Субъектам МСП напоминаем, что с 01.04.2020 ставки взносов для них снижены.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2021 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 465 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

О тех, кому в 2021 году все разрешено пользоваться льготными тарифами, читайте тут.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Разъяснения чиновников про доптарифы читайте здесь.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2021 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2021 году на одного человека, после превышения которого взносы перестают уплачиваться, — 966 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно в срок до 15 апреля страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%. Ставку взносов на НС определяет ФСС по доле доходов от вида деятельности

Пример определения основного вида экономической деятельности от «КонсультантПлюс»:Организация осуществляет два вида экономической деятельности — оптовую торговлю молочными продуктами и оптовую торговлю сахаром.По итогам предыдущего года доход организации по видам деятельности составил…Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

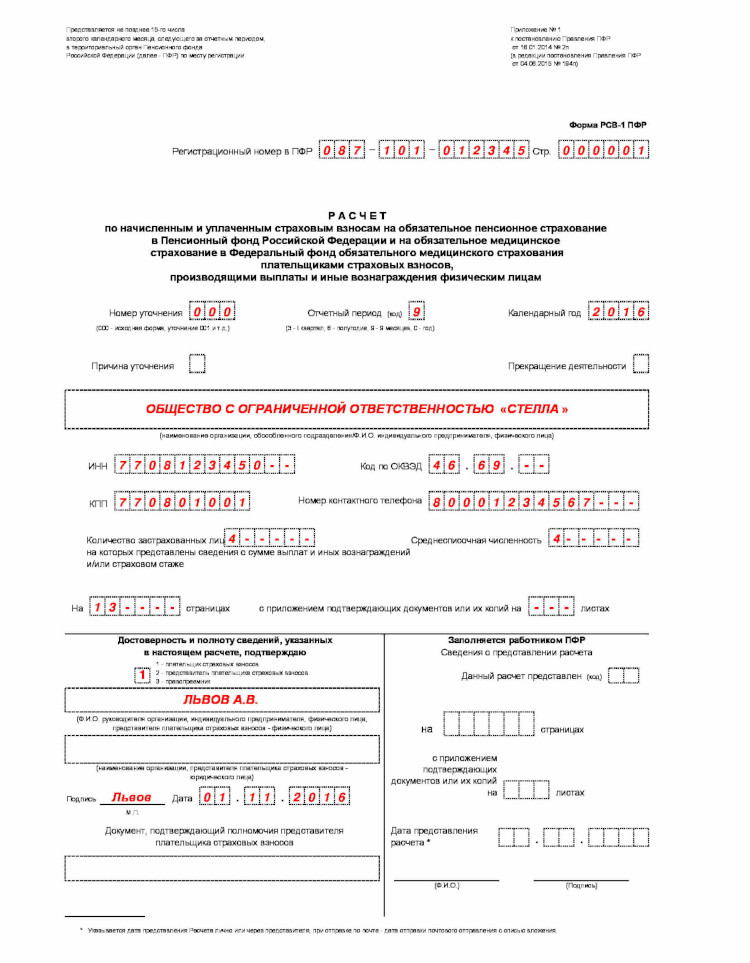

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Фамилия, имя и отчество

В поле «Фамилия» недопустимы символы: точка, дефис, апостроф, пробел, – в качестве первого, последнего или единственного символа.

В полях «Имя», «Отчество» не допускается указание символов: «-» (дефис), «’» (апостроф), « » (пробел) в качестве первого, последнего или единственного символая; расположение символа «.» (точка) после символа «-» (дефис); наличие символа «.» (точка) в качестве первого или единственного символа; расположение подряд двух и более символов: точка, дефис, апостроф, пробел; наличие подряд идущих символов: «.» (точка), «-» (дефис), «’» (апостроф) или их сочетаний; наличие строчных букв латинского алфавита (I, V) и их использование в качестве первого или единственного символа.

Разъяснен также порядок заполнения других полей

Инспекторы обращают внимание на необходимость соблюдения структуры заполненного поля, а также на недопустимые символы

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Типичные ошибки в РСВ и возможность их исправления без санкций

Способов сдачи существует два: электронный и бумажный. Последний доступен лицам, отчитывающимся за работников, общее количество которых не превышает 10.

Напомним! Ранее порог для бумажного отчета составлял 25 человек. Но с 2020 года он был снижен до 10. Подробности см. здесь.

Однако факт отправки РСВ в ИФНС еще не позволяет считать, что отчет сдан. В момент приемки налоговым органом осуществляется входной контроль на предмет наличия расхождений (п. 7 ст. 431 НК РФ):

- в рассчитываемых по каждому работнику суммах;

- в персональных данных, относящихся к застрахованному лицу;

- в сопоставимых цифрах разделов 1 и 3.

Если такие расхождения выявлены, ИФНС извещает подателя отчетности о непринятии отчета и обнаруженных несоответствиях. Оперативное уточнение РСВ дает возможность считать его сданным в дату подачи первого (оказавшегося непринятым) отчета.

О том, какие сроки действуют для такой корректировки, а также об особенностях оформления уточненного отчета читайте в этой статье.