Организации платят страховые взносы

Содержание:

- Взносы: как осуществляются финансовые отчисления, размер

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

- Как оплатить страховые взносы ИП

- Объявления

- Как работодатели определяют сумму, подлежащую перечислению

- Таблицы ставок ЕСН в 2021 году

- Дополнительные меры поддержки для организаций и ИП в наиболее пострадавших отраслях

Взносы: как осуществляются финансовые отчисления, размер

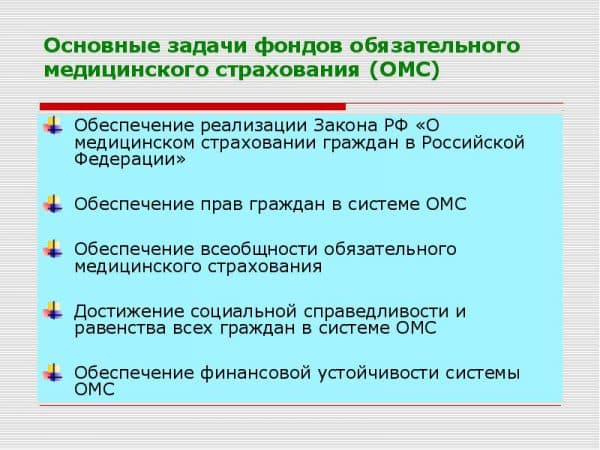

Страховые взносы по ОМС входят в перечень обязательных социальных финансовых отчислений, которые осуществляются работающими гражданами. Своевременное и правильно рассчитанное отчисление денежных средств на ОМС обеспечивает равные права на получение качественной помощи. Бюджет фондов формируют 2 типа отчислений:

- взносы по ОМС, поступающие от работодателей;

- регулярные платежи из региональных бюджетов (производятся за неработающих граждан).

Как поменять медицинский полис на новый читайте по предложенной ссылке.

Изображение кликабельно

Изображение кликабельно

Сумма процентов от заработной платы

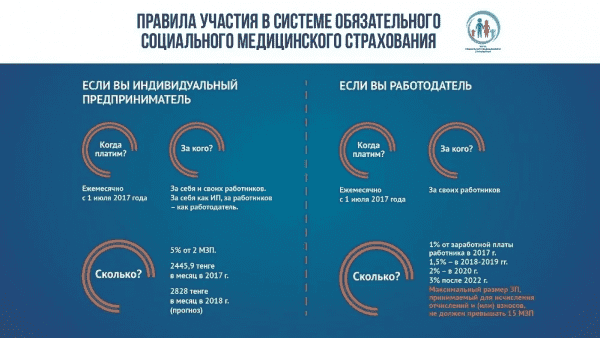

Сумма страховых взносов рассчитывается следующим способом: база умножается на страховой тариф. С момента утверждения единого полиса ОМС в 2011 году принцип отчисления взносов, их размер и величина тарифа существенно изменились. К 2016 году был отменен обязательный лимит на взносы, а тариф установлен на уровне 5,1%. Существуют также фиксированные взносы. Они обязательны для индивидуальных предпринимателей и некоторых категорий самозанятых людей.

Кто производит и куда начисляются

Плательщики страховых взносов по ОМС – это все граждане, которые являются страхователями. К ним относятся:

- внутренние, а также иностранные организации;

- подразделения организаций, компаний и фирм, которые применяют наёмный труд физических лиц;

- все индивидуальные предприниматели;

- индивидуальные предприниматели, имеющие частную практику (юристы, адвокаты, врачи, нотариусы и другие);

- физические лица, временно использующие наёмных работников (дизайнеров, строителей, и других).

Работодатель обязан отчислять страховые взносы дважды:

- за себя (физическое лицо, имеющее наёмных работников);

- за всех официально зарегистрированных сотрудников.

Фиксированная сумма для предпринимателей – сколько платят

Индивидуальные предприниматели, для которых установлена фиксированная сумма взносов, выплачивают их самостоятельно.

В обязанности работодателей входят:

- организация учета начислений, производимых работникам (на их основе формируется база для отчисления взносов);

- проведение расчетов, чтобы определить сумму взноса;

- отражение суммы взносов в отчетности;

- переведение взносов в ФОМС.

Индивидуальные предприниматели имеют аналогичную процедуру уплаты взносов.

Физические лица обязаны выплачивать взносы в случаях:

- при заключении между ним и наёмным работником договора;

- в случае заключения гражданско-правового договора.

Это единственные случаи, когда физическое лицо обязано платить страховые взносы. До 2012 года была необходимость отчислять обязательные взносы в федеральный и территориальный фонды. После этого двойная оплата упразднена. Необходимыми являются только взносы в ФОМС.

Как начисляются работающего населения

Страховые взносы работающего населения для фонда ОМС начисляются из таких видов выплат:

- процент от заработной платы (регулярные выплаты в рамках трудовых отношений);

- отпускные (без отдельных случаев);

- командировочные;

- больничные;

- выходные пособия;

- премии, выплачиваемые сотрудникам;

- вознаграждение, производимое по гражданско-правовому договору.

Объектами обязательных страховых отчислений являются такие виды трудовых соглашений:

- договорённость на выполнение авторского заказа;

- договор на авторскую деятельность;

- договор передачи исключительных прав на произведения искусства и другие виды интеллектуальной собственности;

- договор (лицензия), дающий право на использование предмета искусства или литературы;

- договор на коллективное управление правами.

С таких видов выплат также отчисляются регулярные взносы. Уплату производят единой суммой за всех работающих. Перед этим производится разбивка по всем фондам.

После определения базы (источника) отчисления взносов и расчета необходимой суммы в документах по бухучету делают очередную запись. Она фиксирует факт бухгалтерской проводки. Уплату взносов производят единым банковским переводом, комиссия при этом не взимается. Последним сроком уплаты взносов является 15 число текущего месяца.

Что входит в бесплатное обслуживание полиса читайте тут.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

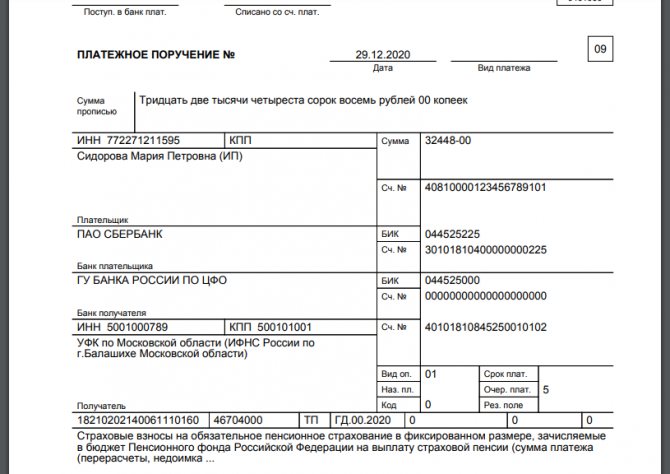

182 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2213 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 3013 160 |

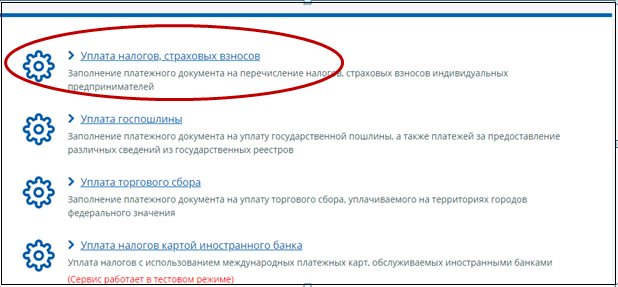

Как оплатить страховые взносы ИП

Коммерсанты уплачивают взносы за себя всегда по месту жительства (регистрации) ИП.

Самый важный реквизит в платежке ИП по взносам – КБК:

- 182 1 0210 160 — страховые взносы ИП в ПФР (пенсионное страхование). Это общий КБК для взносов в пределах годового дохода 300 000 рублей и для 1% с превышения;

- 182 1 0213 160 — реквизиты для уплаты страховых взносов ИП за себя на медстрахование (ОМС).

Как уже отмечалось выше, если использовать для расчета суммы взносов калькулятор на сайте ФНС, то правильный КБК для перечисления появится в результатах.

Там же на сайте ФНС можно оформить и платежный документ. Причем возможны 2 варианта:

- платежное поручение;

- платежная квитанция.

Квитанция выводится с QR-кодом, что делает возможной оплату с помощью мобильного устройства через онлайн-сервисы банков. Например, через Сбербанк-онлайн.

Покажем, как сделать документ на оплату страховых взносов ИП в 2021 году через сервис ФНС, не используя специальные бухгалтерские программы и не имея бухгалтерского опыта.

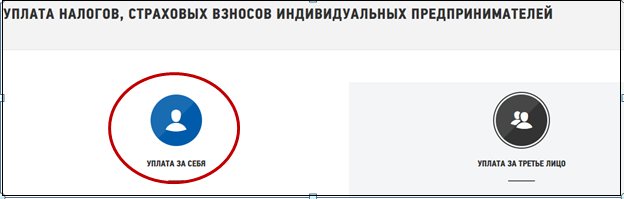

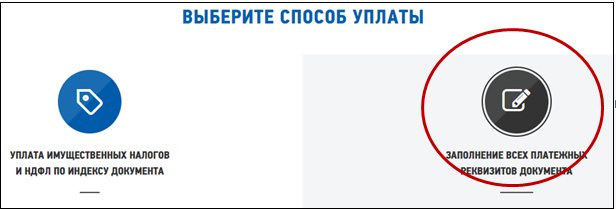

Выбираем уплату за себя:

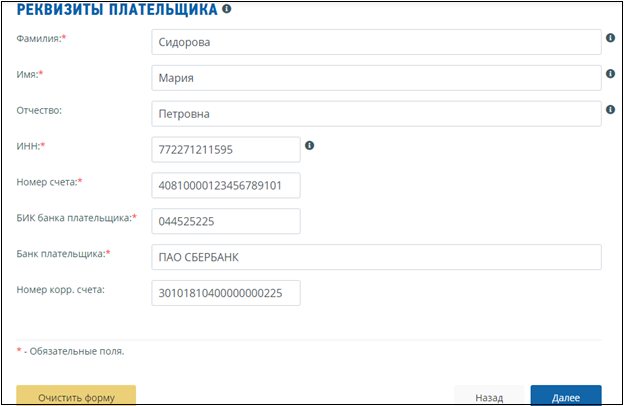

На следующем шаге кликаем на заполнение всех платежных реквизитов:

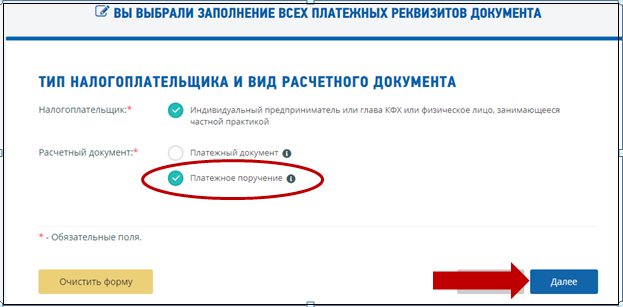

В следующем меню выбираем, какой документ будем формировать. Для примера сделаем платежное поручение. Галочка «ИП» стоит автоматически на своем месте. Значит, жмем на кнопку «Далее»:

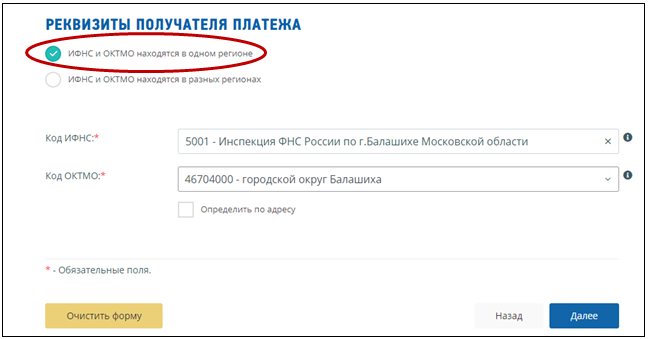

Начинаем заполнять реквизиты платежного поручения. Для взносов ИП за себя ИФНС совпадает с ОКТМО. Далее нужно просто выбрать правильные значения из выпадающего списка.

Обратите внимание, что вместо выбора значения ОКТМО можно поставить галочку в поле «Определить по адресу». Тогда в поле нужно вписать ваш адрес (по которому зарегистрирован ИП) и правильный код ОКТМО выберется автоматически

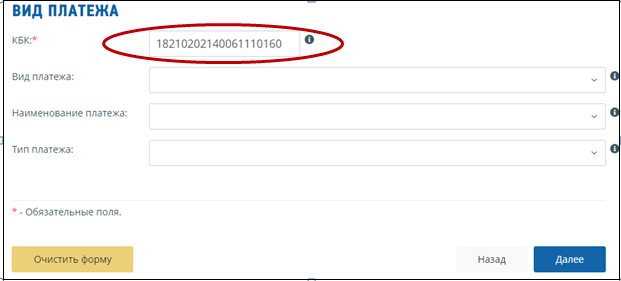

В разделе «Вид платежа» вписываете только КБК и нажимаете «Далее». Не нужно искать и выставлять значения в других полях! Если ошибетесь с выбором, программа сама поменяет ваш неправильный КБК на нужное значение. В нашем примере проставлен КБК для взносов на ОПС.

На следующем шаге нужно вписать реквизиты взноса, который оплачиваете (по образцу эти поля одинаковы для обоих видов взносов ИП за себя). Сумма – величина взноса, соответствующая указанному ранее КБК:

Вносим свои реквизиты в платежку по образцу. Будьте внимательны с ИНН и номером счета:

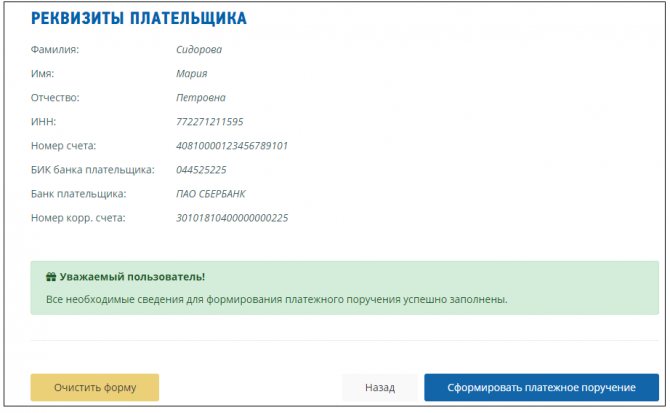

Если всё сделали по инструкции, то попадете в это окно:

Осталось нажать на кнопку «Сформировать платежное поручение» (она в нижнем правом углу). Программа выгрузит документ в ПДФ.

Если вместо платежного поручения выберете «Платежный документ», то действуя аналогично, получите в итоге файл ПДФ с квитанцией на оплату налога с QR-кодом.

Объявления

-

Как получить извещение о недостающих документах в электронном виде?

Региональное отделение Фонда социального страхования РФ

направит работодателю извещение, если в реестре допущена ошибка или прикреплен

неполный комплект документов. После получения извещения бухгалтер обязан в

течение календарных 5 дней направить в Фонд уточненный реестр. Если извещение

отправлено только заказным письмом, уже через рабочих 6 дней оно считается

полученным.Но если подключиться к СЭДО, Фонд отправит извещение в

электронном виде. Подтвердить получение нужно в течение 1 дня.Преимущества подключения к СЭДО очевидны. Можно избежать

штрафов и задержек выплаты пособия сотрудникам. Также автоматическое

направление извещений ПВСО страхователю позволит уменьшить расходы всех сторон

на отправку заказных писем и сократить время доставки документов. -

08.06.2021

-

01.06.2021

-

28.05.2021

Переход на выплату пособий исключительно на карты

Мир был запланирован на 2020 год, но в связи с

пандемией сроки перехода перенесли. Теперь установлен окончательный срок – 1

июля 2021 года.На карты платежной системы «МИР» региональное отделение

Фонда социального страхования РФ будет переводить большую часть социальных

пособий:— пособие по беременности и родам;

— единовременное пособие при рождении ребёнка;

— ежемесячное пособие по уходу за ребёнком до 1,5 лет;

— пособие по временной нетрудоспособности для граждан,

подвергшихся воздействию радиации на Чернобыльской АЭС, аварии в 1957 г. на

объединении «Маяк» и сбросов радиоактивных отходов в реку Течу, а также

вследствие ядерных испытаний на Семипалатинском полигоне. -

26.05.2021

-

18.05.2021

Постановлением Правительства РФ от 30.12.2020 № 2375

утверждено Положение об особенностях назначения и выплаты в 2021 году

застрахованным лицам страхового обеспечения по обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с материнством и

иных выплат.Теперь при обращении за пособием работнику не требуется

заполнять заявление, а для выплаты пособия необходимо заполнитьспециальную форму сведений (утверждена Приказом ФСС РФ от

04.02.2021 № 26), где указываются основные данные работника: ФИО, адрес

регистрации, документ, удостоверяющий личность, а также — предпочтительный

способ выплаты пособия.Заполняется такая форма однократно при трудоустройстве или

первом обращении за пособием. Повторно предоставлять сведения потребуется

только в том случае, если изменились данные работника (фамилия, банковский

счет и т.д.). -

17.05.2021

В связи с вступлением в действие новых положений Бюджетного

кодекса Российской Федерации с 01.01.2021 изменятся реквизиты банковских счетов

Федерального казначейства для уплаты налогов и страховых взносов.С 01.01.2021 по 30.04.2021 года Казначейством России будет

установлен переходный период, когда одновременно будут функционировать старые и

новые счета.С 01.05.2021 года действуют только новые счета.

подробнее »

-

14.05.2021

Напоминаем! Срок уплаты страховых взносов

за АПРЕЛЬ истекает 17 мая!Новые реквизиты и квитанции для оплаты можно найти

ЗДЕСЬ. -

12.05.2021

Как работодатели определяют сумму, подлежащую перечислению

Работодатели обязаны делать ежемесячный обязательный платеж по пенсионным и медицинским взносам, а также по взносам на страхование на случай временной нетрудоспособности и в связи с материнством. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

Если работодатель выплачивал сотрудникам в течение месяца пособия по больничным или декретные, то он может уменьшить взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. Как известно, первые три дня больничного оплачиваются за счет работодателя, а остальные — за счет ФСС. Так вот, из суммы ежемесячного платежа можно вычесть сумму пособий, которые подлежат уплате за счет ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счет предстоящих платежей.

Взносы «на травматизм» также перечисляются ежемесячно. Для некоторых страхователей установлены надбавки или скидки. В этом случае сумма платежа увеличивается или уменьшается исходя из размера надбавки или скидки.

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |

Дополнительные меры поддержки для организаций и ИП в наиболее пострадавших отраслях

Есть отрасли, которые в период распространения коронавирусной инфекции больше всего пострадали от ограничений и снижения деловой активности. Проверьте, входит ли ваш бизнес в список пострадавших отраслей.

Осуществление организациями и индивидуальными предпринимателями деятельности в пострадавшей отрасли определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ либо в ЕГРИП по состоянию на 1 марта 2020 г.

Для бизнеса в этих отраслях предусмотрены дополнительные меры поддержки.

1. Перенесены сроки уплаты налогов для субъектов МСП

|

Вид налога |

На сколько продлен срок уплаты |

|

Налог на прибыль, УСН, ЕСХН за 2019 год |

на 6 месяцев |

|

Налоги (авансовые платежи по налогам) за март и 1 квартал 2020 года Налоги (авансовые платежи по налогам) за март и 1 квартал 2020 года для отдельных категорий налогоплательщиков Исключения: НДС, НПД, НДФЛ, уплачиваемые через налогового агента. Для них срок не переносится |

на 6 месяцев на 9 месяцев |

|

Налог по патентной системе налогообложения, срок уплаты которого приходится на 2 квартал 2020 года |

на 4 месяца |

|

Налог (авансовый платеж по налогу) за апрель-июнь, полугодие (2 квартал) 2020 года. Исключения: НДС, НПД и НДФЛ, уплачиваемые через налогового агента. Для них срок не переносится |

на 4 месяца |

|

НДФЛ для ИП за 2019 год со сроком уплаты до 15 июля 2020 года |

на 3 месяца |

|

Авансовый платежпо транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года Авансовый платежпо транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года для отдельных категорий налогоплательщиков |

до 30 октября 2020 до 30 декабря 2020 |

|

Авансовый платежпо транспортному налогу, налогу на имущество организаций и земельному налогу за второй квартал 2020 года |

до 30 декабря 2020 |

ЗагрузитьПодробная таблица изменений сроков представления деклараций и уплаты налогов (взносов) в соответствии с Постановлением Правительства РФ №409 от 02.04.2020

Уплачивать налоги (авансовые платежи), страховые взносы, срок уплаты которых был продлен, можно равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты соответствующих платежей.

Например, если налог, подлежащий уплате по сроку до 25 апреля, составляет 12 000 руб. и срок уплаты этого налога продлен на 6 месяцев, т.е. до 25 октября, то уплату этой суммы можно будет осуществить равными частями по 1 000 руб. ежемесячно в течение года не позднее последнего числа каждого месяца. Первый платеж в сумме 1 000 руб. необходимо будет осуществить не позднее 30 ноября.

2. Перенесены сроки уплаты страховых взносов для субъектов МСП

|

Вид взносов |

На сколько переносится срок уплаты взносов |

|

Страховые взносы за март—май 2020 года Страховые взносы за март 2020 года для отдельных категорий налогоплательщиков |

на 6 месяцев на 9 месяцев |

|

Страховые взносы за июнь—июль 2020 года |

на 4 месяца |

|

Страховые взносы, исчисленные с суммы дохода ИП, превышающей 300 000 рублей, подлежащие уплате не позднее 1 июля 2020 года |

на 4 месяца |

ЗагрузитьПодробная таблица изменений сроков представления деклараций и уплаты налогов (взносов) в соответствии с Постановлением Правительства РФ №409 от 02.04.2020

3. Мораторий на возбуждение дел о банкротстве

С 6 апреля 2020 года по 7 января 2021 по решению Правительства введен мораторий на возбуждение дел о банкротстве по заявлению кредиторов.

Он действовал только в отношении налогоплательщиков из наиболее пострадавших отраслей.

О принадлежности к пострадавшим отраслям можно узнать в специальном сервисе.

В случае, если дело о банкротстве таких налогоплательщиков будет возбуждено в течение трех месяцев после прекращения действия моратория, то на них будут распространяться положения пункта 4 статьи 9.1 Закона о банкротстве, предусматривающие исчисление срока для обжалования сделок должника и определения статуса требований кредиторов (реестровые либо текущие) с даты введения моратория, а не с даты возбуждения дела о банкротстве.