Расшифровка 1370 строки баланса, проводки с примерами

Содержание:

- К активам или пассивам относят оставшиеся нераспределенные средства?

- Уменьшение уставного капитала

- Нераспределённая прибыль в отчётности

- Нераспределенная прибыль в балансе (нюансы)

- Дебет и кредит

- Существующие субсчета

- Куда направить нераспределенную прибыль

- Общие моменты и отличия от непокрытых убытков

- Держи баланс. Рациональное направление средств НП

К активам или пассивам относят оставшиеся нераспределенные средства?

Нужно понимать, что:

- актив организации – контролируемый от прошлых событий ресурс, от которого ожидается поступление в будущем экономических выгод;

- пассив включает в себя обязательства организации, источники вложений из собственных, привлеченных, заемных средств.

По факту претендовать на нераспределенные средства от дохода имеют право собственники. Они могут:

- получить причитающиеся дивиденды;

- инвестировать дальнейшее налаживание, расширение производства.

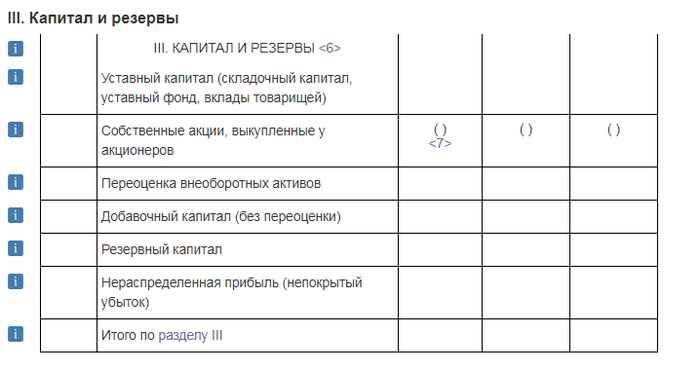

Потому в утвержденной форме, данной в приложении 1 (Приказ Минфина № 66н, действующая редакция от 19.04. 2019), которая заполняется при составлении отчетов, нераспределенная прибыль (непокрытый убыток) включены в Раздел «Пассивы».

Нераспределенная прибыль в балансе отображается в разделе “Капитал и резервы”

По решению собственников, принятому общим собранием, оставшиеся нераспределенными денежные средства могут пустить:

- на финансирование и расширение бизнеса;

- для погашения взятых на производственные нужды кредитов.

В этой же строке бухгалтерского баланса указывают непокрытый убыток. Это минусовая разница между вложенными затратами и полученными доходами. Происходит, когда резервных средств не хватает перекрыть понесенные расходы.

Общий итог по разделу подводят после вычета убытков.

При выявлении убытков следует проанализировать причины, приведшие к такому результату. Это могут быть:

- последствия падения конкурентоспособности выпускаемой продукции;

- вливание медленно окупаемых значительных инвестиций;

- необоснованные превышения затрат по сравнению с получаемыми доходами;

- выявленные расчетные ошибки за прошлый период деятельности;

- изменение учетной политики;

- другие действия или бездействия управленческого аппарата.

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- заявление о государственной регистрации изменений, вносимых в учредительные документы (ф. Р13001, утвержденная Приказом ФНС России от 25.01.2012 № ММВ-7-6/);

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

– начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами»

– отражены затраты, связанные с регистрацией уменьшения уставного капитала.ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.На эту дату бухгалтер сделал проводку:ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет» — 230 000 руб. – уменьшен уставный капитал.В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).

Нераспределённая прибыль в отчётности

Для систематизации наличия и продвижения финансовых результатов существует счёт № 84 с названием «Нераспределенная прибыль» или «Непокрытый убыток» и счёт № 99 с названием «Прибыли и убытки».

В течение всего года на счёте № 99 «Прибыли и убытки» формируется итоговый финансовый результат существующего отчётного периода.

В декабре формируются итоговые записи и в процессе реформации баланса переводятся на счёт № 84 с названием «Нераспределенная прибыль» или «Непокрытый убыток».

Величина нераспределенной прибыли в бухгалтерском балансе предприятия указывается ниже графы «Собственный капитал».

Во время составления бухгалтерской отчётности, полученная прибыль отображается в 3-ем разделе баланса – «Капитал и резервы», согласно статье «Нераспределенная прибыль» или «Нераскрытый убыток».

Для формирования промежуточной бухгалтерской отчётности плюсуются остатки по счёту № 99 «Прибыли и убытки» и счёту № 84 «Нераспределенная прибыль» или «Нераскрытый убыток».

Для формирования годовой бухгалтерии, закрыв счёт № 99 «Прибыли и убытки», пользуются имеющимся сальдо на счёте № 84.

Владельцев организаций эта информация может заинтересовать в качестве оценки возможного объёма дивидендов.

Выплаты держателям акций предприятия производят денежными единицами, поэтому требуется проанализировать:

- нераспределённую форму,

- остаток денег в конце отчётного года

- ЧДП – чистый денежный поток за срок отчётного года.

Зачастую объём полученной прибыли и ЧПД не совпадают

Бухгалтерский учёт может допускать временную определённость фактов хоздеятельности, в соответствии с которой расходы и доходы могут признаваться вне зависимости от времени поступления на счёт денежных средств.

С другой позиции, иные денежные потоки бывают не связаны с доходами и (или) расходами. Например, поступление и дальнейшее погашение заимствованных средств.

НП учитывается в пассиве балансе и отражается в строке 1370. Она показывается нарастающим итогом с начала деятельности фирмы. Нераспределённая прибыль является чистой прибылью – это сумма, оставшаяся после уплаты всех налогов и после распределения долей между собственниками, то есть конечный результат на счёте 84.

Но в данной строке баланса может отражаться не только прибыль, но и непокрытый убыток компании, это когда расходы превышать доходы. Отражается он в балансе круглыми скобками. Это может сложиться (накопиться):

- По итогом финансового года;

- С предыдущих лет.

Пример: В ООО «Лидер» по итогам финансового года сложились следующие показатели:

Выручка от реализации товара (услуг) – 50 млн. руб.

— реализация макаронных изделий – 30 млн. руб.

— реализация сельскохозяйственной продукции – 10 млн. руб.

— реализация автотранспортных услуг – 10 млн. руб.;

- Внереализационные доходы – 10 млн. руб.;

- Себестоимость товара (услуг) и издержки обращения связанные с реализацией товара и собственных услуг – 40 млн. руб.;

- Прочие расходы – 25 млн. руб.

Непокрытый убыток составил по итогам финансового года 5 млн. руб. (50 10 — 40 – 25).

Если деятельность фирмы начата только в текущем периоде, то данные в бух. формах: стр. «Нераспределённая прибыль (убыток)» Бухгалтерского баланса и стр. «Чистая прибыль (убыток)» Отчёта о финансовых результатах будут совпадать.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки:

- Д 90.9 Кт 99 – размер полученного дохода от реализованных товаров, услуг и т.д.;

- Д 99 Кт 90.9 – в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

- Д 91.9 Кт 99 – получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Д 99 Кт 91.9 – нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

- Д 99 Кт 84 – учитывается полученный за год доход от деятельности организации.

- Д 84 Кт 99 – отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года – это списание средств счет 99 на счете 84.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Существующие субсчета

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Куда направить нераспределенную прибыль

Закон не дает компаниям конкретных инструкций по тому, куда можно направить нераспределенную прибыль. О том, как можно поступить с непокрытым убытком лишь вскользь упоминается в приказе Минфина от 31.10.2000 № 94н. В разделе про счет 84 ведомство называет три варианта, куда можно распределить прибыль. В действительности вариантов больше. Итак, нераспределенную прибыль допустимо направить на:

- дивиденды собственникам бизнеса;

- увеличение уставного капитала;

- приобретение имущества;

- формирование резервного фонда.

1. Выплата дивидендов учредителям – это, пожалуй, самый популярный способ использования нераспределенной прибыли. Учредители, как правило, получают дивиденды соразмерно доле в уставном капитале фирмы (п. 1 ст. 43 НК). Но организация вправе платить дивиденды акционерам и в ином порядке. Для этого в уставе нужно сделать специальную запись.

Кроме того, для ООО существует определенная частота, с которой оно может распределить прибыль между участниками. Делать это можно либо раз в квартал, либо раз в 6 месяцев, либо ежегодно (п. 1 ст. 28 Федерального закона от 08.02.1988 № 14-ФЗ). В противном случае, если организация будет распределять прибыль чаще, у налоговиков могут возникнуть вопросы к ней.

Учтите, что если компания все же решит распределять прибыль чаще, она должна прописать это в своем уставе. Такой позиции придерживаются суды (решение Арбитражного суда Пензенской области от 09.10.2013 № А49-4387/2013).

2.Прибыль также можно направить на то, чтобы увеличить уставный капитал. Для АО и ООО действует правило, как нужно распределять прибыль на УК. Компании потребуется сложить сумму уставного капитала и резервного фонда, а затем полученный результат отнять от стоимости чистых активов. Сумма, на которую фирма повышает УК, не может быть выше разности этих показателей (ст. 18 Закона № 14-ФЗ, п. 5 ст. 28 Федерального закона от 26.12.1995 № 208-ФЗ).

3.Компания также может купить имущество на средства, которые у нее остались после уплаты налога на прибыль. Это еще один способ, как можно использовать нераспределенную прибыль. Если предприятие выберет этот способ, никаких проводок по 84 счету ему делать не потребуется.

Учтите, что этот способ не подразумевает понижение итоговой суммы по пассивам (активам) баланса. Происходит лишь изменение структуры активов.

4.Формирование резервного фонда за счет нераспределенной прибыли – это обязательный пункт только для акционерных обществ (ст. 35 Закона № 208-ФЗ). При этом фонд АО по закону не может быть меньше 5 процентов от УК. Общества с ограниченной ответственностью же могут не создавать резервный капитал, у них нет такой обязанности.

Интересно, что резервный фонд организации, как и ее уставный капитал, является неприкасаемой суммой. То есть, эту сумму собственники никак не могут вывести.

Есть и другие варианты, куда организация может направить прибыль. Реже нераспределенную прибыль прошлых лет в балансе используют для выплаты премий работников или на благотворительность.

Важно! Обратите внимание, то использовать нераспределенную прибыль для каких-либо целей можно только по решению собственников бизнеса. Это правило должны соблюдать все компании, независимо от организационно-правовой формы. Такой порядок законодатель закрепил в Гражданском кодексе (подп

Такой порядок законодатель закрепил в Гражданском кодексе (подп

3 п. 2 ст. 67.1, п. 4 ст. 66)

Такой порядок законодатель закрепил в Гражданском кодексе (подп. 3 п. 2 ст. 67.1, п. 4 ст. 66).

Общие моменты и отличия от непокрытых убытков

Что нераспределённая прибыль, что непокрытый убыток необходимы для проведения и сверки показателей, по эффективности деятельности организации.

При составлении документов по учёту особого отличия нет.

В некоторых ситуациях отличия будут заключаться в чистых суммах прибыли, которые были выплачены владельцам предприятия или размерах нераспределённой прибыли в целом, за период времени который указан в составленной отчётности.

Нераспределённая прибыль, которая состоит в пассиве баланса, по факту увеличивает сумму капитала в организации.

Это является отражением того, как эффективно были вложены данные средства в развитие производственных мощностей предприятия.

При детальном анализе, можно определить, как из факторов стал более подходящим для получения подобной прибыли.

Сам убыток в балансе организации всегда отображается со знаком минус и заключается в круглые скобки.

При его возникновении, руководству необходимо провести тщательный анализ, чтобы определить вследствие чего случилось подобного отклонение в сторону прибыли.

Частой причиной таких ситуаций, является уменьшение конкурентоспособности товара на рынке или вложение больших сумм инвестиций в производство. Которые долго окупаются.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?Посмотреть ответ