Строки баланса

Содержание:

- Депозит краткосрочный в балансе

- Примеры по учету краткосрочного инвестирования

- Бухгалтерский баланс

- Нераспределенная прибыль в балансе (нюансы)

- Строки баланса

- Что отражаем в строке 1170 баланса: Финансовые вложения

- Отражение краткосрочных вложений в балансе

- Оценка стоимости финансовых активов.

- Влияние собственных оборотных средств на финансовые показатели предприятия

- Как уменьшить показатель нераспределенной прибыли?

Депозит краткосрочный в балансе

» Потребительское право 1. Какие условия договора банковского вклада наиболее важны для бухгалтера.

2. Как отразить депозит и проценты по нему в бухгалтерском и налоговом учете.

3. Как учесть последствия досрочного расторжения договора банковского вклада. Наличие финансовой подушки безопасности, то есть определенного запаса денежных средств, — «золотое» правило как личных, так и корпоративных финансов.

Однако просто держать на счете n-ную сумму денег про запас крайне невыгодно. Как известно, деньги должны работать и приносить… деньги. Вот почему грамотные управленцы стараются разместить свободные денежные средства в финансовые вложения.

Одним из самых распространенных видов финансовых вложений является банковский вклад, или депозит. И для этого есть, как минимум, две причины. Во-первых, для открытия вклада не требуется специальных знаний и навыков в области инвестирования.

А во-вторых, депозит традиционно считается одним из наименее рискованных способов вложения денег (при прочих равных условиях). Что бухгалтеру следует знать об учетном отражении банковских вкладов и процентов по ним, и какие «подводные камни» может скрывать эта простая на первый взгляд операция — разберемся в этой статье.

Главный документ, служащий основанием для отражения в учете банковского вклада и процентов по нему, — договор банковского вклада (депозита). Проверять правильность оформления договора, а также правовые нюансы и последствия сделки, это скорее задача юриста. Бухгалтера же, как правило, интересуют лишь некоторые условия договора, от которых зависит учетное отражение депозита.

Итак, на что бухгалтеру следует обратить самое пристальное внимание:

- Срок размещения депозита. Вклад в банке может быть открыт на определенный срок или до востребования (п. 1 ст. 837 ГК РФ). От срока, на который открывается депозит, зависит порядок его отражения в бухгалтерской отчетности: в составе долгосрочных или краткосрочных финансовых вложений.

- Вид вклада: пополняемый или не пополняемый.

Примеры по учету краткосрочного инвестирования

Пример 1

В 2017 году ООО «Акция» решило временно изъять определенное количество денежных средств из обращения и разместить в качестве банковского депозита. Условия сделки: сумма вклада –500 тыс. рублей, срок действия договора – 3 месяца.

Так как в договоре банковского вклада оговорен срок возврата денежных средств и он составляет 3 месяца, то по итогам отчетного года ООО «Акция» отобразит сумму вложенных денежных средств в строке 1240 бухгалтерского баланса.

Пример 2

ООО «Солнышко» и ООО «Код» 12.12.2017 года заключили договор о предоставлении заемных денежных средств:

- сумма займа: ООО «Солнышко» предоставляет займ на сумму 250 тыс. рублей;

- срок погашения обязательств: согласно соглашению, займ должен быть полностью возвращен, включая все начисленные проценты по нему, не позднее 12.10.2018 года;

- заемные денежные средства выданы под 10% годовых.

Проводка в бухгалтерском учете ООО «Солнышко»: Дт58.03 Кт51.

Так как условиями договора займа оговорены сроки погашения обязательств, а также присутствует доказательство того, что данные средства переданы с целью получения дополнительного дохода, данная сделка отображается в бухгалтерском учете ООО «Солнышко» в составе финансовых вложений. Так как срок действия договора составляет 10 календарных месяцев, информацию о краткосрочном размещении денежных средств компания отобразит в строке 1240 бухгалтерского баланса по итогам 2017 года.

Бухгалтерский баланс

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

- период, за который составляется баланс;

- номер корректировки (если баланс первичный, то указывается «0»);

- название организации и ИНН;

- код по классификатору предприятий и организаций (ОКПО);

- код вида экономической деятельности (ОКВЭД2);

- код организационно-правовой формы (ОКОПФ);

- код формы собственности (ОКФС);

- единица измерения, в которой составлен баланс и ее код (ОКЕИ);

- адрес организации в соответствии с учредительными документами.

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

| Наименование показателя | Код строки | Что отражается | Порядок отражения |

|---|---|---|---|

| АКТИВ | |||

| Материальные внеоборотные активы | 1150 | Остаточная стоимость основных средств | Сальдо по счету 01 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 03) + Сальдо по счетам: 07, 08 (в части расходов на незавершенное строительство)Сальдо по счету 03 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 01) |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Остаточная стоимость нематериальных активов и долгосрочных финансовых вложений | Сальдо по счету 04 – Сальдо по счету 05Сальдо по счету 09 Сальдо по счетам: 55, 58, 73 (в части долгосрочных вложений) – сальдо по счету 59 (в части резервов под долгосрочные вложения) |

| Запасы | 1210 | Стоимость материально-производственных запасов | Сальдо по счетам: 10, 11, 15 (кроме сумм, отраженных по строке 1170) 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 – Сальдо по счетам: 14, 42 + (-) Сальдо по счету 16 (кроме сумм, отраженных по строке 1170) |

| Денежные средства и денежные эквиваленты | 1250 | Остаток денежных средств и их эквивалентов | Сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57 |

| Финансовые и другие оборотные активы | 1230 | Краткосрочные финансовые вложения, сумма задолженности различных дебиторов и прочие оборотные активы | Сальдо по счетам: 55, 58, 73 (в части краткосрочных вложений) – сальдо по счету 59 (в части резервов под краткосрочные вложения)Дебетовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 – Сальдо по счету 63 |

| БАЛАНС | 1600 | Стоимость всего имущества организации | Суммавсех строк актива баланса(рассчитывается автоматически) |

| ПАССИВ | |||

| Капитал и резервы | 1300 | Размер собственного капитала организации (уставный, добавочный и резервный капиталы, нераспределенная прибыль (убыток) и др.) | Сальдо по счетам 80, 82, 83, 84, 99Сальдо по дебету счета 81 |

| Целевые средства | 1350 | Сумма вступительных взносов и прочих целевых средств | Сальдо по счетам: 86 (в части целевых средств), 84 |

| Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды | 1360 | Сумма паевых взносов членов потребительского кооператива, инвестиционных средств на приобретение и (или) создание основных средств, величина специальных целевых фондов | Сальдо по счетам: 80, 82, 83, 84, 86 (в части неделимого фонда и целевых средств) |

| Долгосрочные заемные средства | 1410 | Задолженность по долгосрочным (свыше 12 месяцев) кредитам и займам | Сальдо по счету 67 |

| Другие долгосрочные обязательства | 1450 | Прочие обязательства со сроком погашения более 12 месяцев, не отраженные в других строках данного раздела | Сальдо по счетам: 60, 62, 68, 69, 73, 75, 76, 77 , 86, 96 (в части долгосрочных обязательств) |

| Краткосрочные заемные средства | 1510 | Задолженность по краткосрочным (до 12 месяцев) кредитам и займам | Сальдо по счету 66 |

| Кредиторская задолженность | 1520 | Сумма краткосрочной задолженности кредиторам | Кредитовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Прочие обязательства со сроком погашения до 12 месяцев, не отраженные в других строках данного раздела | Сальдо по счетам: 76, 86, 96, 98 (в части прочих краткосрочных обязательств) |

| БАЛАНС | 1700 | Сумма всех источников финансирования | Сумма всех строк пассива баланса (рассчитывается автоматически) |

* — Строки заполняются в том случае, если организация – субъект малого предпринимательства применяет ПБУ 18/02.

** — Сумма убытка по строке 1300 указывается со знаком «минус».

*** — Строку «Капитал и резервы» заполняют коммерческие организации. Некоммерческие организации вместо строки «Капитал и резервы» заполняют строки «Целевые средства» и «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Строки баланса

Кодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.

Строки баланса: актив

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

- Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

Строки баланса 2021: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах.

Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей

Ее выплата может быть инициирована в новом году решением учредителей.

Из чего складывается строка 1370 баланса:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса – расшифровка предполагает отображение суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5.

Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700.

Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

Что отражаем в строке 1170 баланса: Финансовые вложения

активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

- Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Отражение краткосрочных вложений в балансе

Финансовые вложения, имеющие короткий срок, отражаются в активе баланса во втором разделе по строке 1240. Активы отражают в регистре по учётной стоимости, за вычетом резерва на обесценение. Накопленная сумма резервного фонда учитывается по кредиту ст.59 «Резервы под обесценение финансовых вложений». В конце года в баланс попадает разница между дебетовым значением сч.58 и кредитовым сч.59. В пояснениях к балансу и отчёту о финансовых результатах бухгалтер должен подробно описать состав финансовых вложений.

Следует заметить, что в зависимости от срока погашения инвестиций компания может изменять статус вложений путём перевода их из краткосрочных в долгосрочные. Если это не сделать своевременно, то бухгалтерская отчётность будет считаться недостоверной. Правила определения принадлежности актива к тому или иному виду срочности должны быть обязательно закреплены в учётной политике предприятия.

Новые публикации

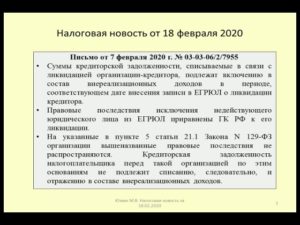

Юзвак Максим рассматривает последствия ликвидации / исключения кредитора из реестра юридических лиц (Письмо Минфина от 7 февраля 2020 г. № …

Бонус: получите бесплатный доступ к КонсультантПлюс на 3 дня https://www.4dk.ru/consultant-plus/big-test-drive Включение некоторых условий в договор возмездного оказания услуг с физическим …

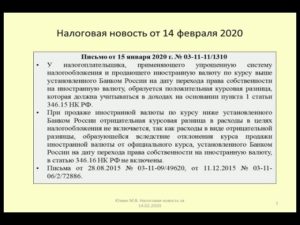

Юзвак Максим рассматривает вопрос об учете курсовых разниц по упрощенной системе налогообложения при продаже иностранной валюты (Письмо Минфина от 15 …

Юзвак Максим рассматривает возможность применения налога на профессиональный доход к деятельности по очистке и продаже питьевой воды (Письмо Минфина от …

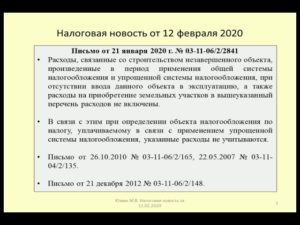

Юзвак Максим рассматривает вопрос о возможности учета расходов по упрощенной системе в отношении недостроенного объекта и земельных участков (Письмо Минфина …

Сегодня в выпуске: СВЗ-ТД за январь К чему прислушаются в ИФНС? Когда-нибудь ИП станут платить меньше ОКВЭД – дело ответственное …

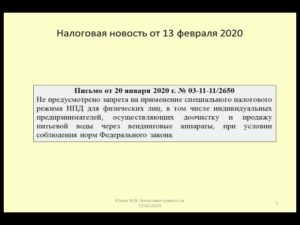

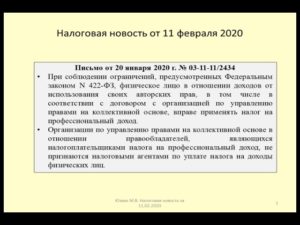

Юзвак Максим рассматривает возможность применения налога на профессиональный доход в отношении доходов от использования авторского права (Письмо Минфина от 20 …

Бонус: получите бесплатный доступ к КонсультантПлюс на 3 дня https://www.4dk.ru/consultant-plus/big-test-drive Если исполнителем по договору оказания услуг является физическое лицо, необходимо …

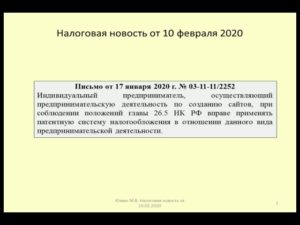

Юзвак Максим рассматривает возможность применения патентной системы обложения при создании сайтов (Письмо Минфина от 17 января 2020 г. № 03-11-11/2252) …

Бонус: получите бесплатный доступ к КонсультантПлюс на 3 дня https://www.4dk.ru/consultant-plus/big-test-drive Новости законодательства от 10.02.2020 года. В этом выпуске Вы узнаете: …

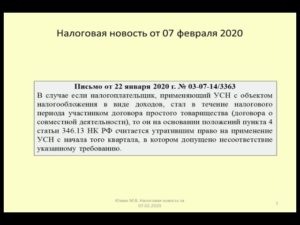

Юзвак Максим рассматривает особенности применения упрощенной системы обложения в рамках договора простого товарищества (Письмо Минфина от 22 января 2020 г …

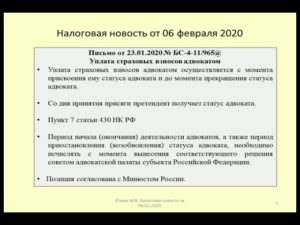

Юзвак Максим рассматривает порядок определения периодов, в течение которых адвокаты уплачивают страховые взносы (Письмо ФНС от 23.01.2020 № БС-4-11/965@) …

Бонус: получите бесплатный доступ к КонсультантПлюс на 3 дня https://www.4dk.ru/consultant-plus/big-test-drive В некоторых случаях можно учесть в расходах можно почти полную …

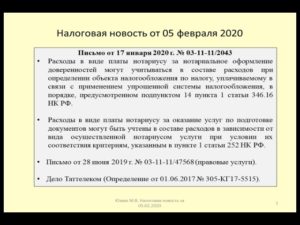

Юзвак Максим рассматривает вопрос об учете по упрощенной системе расходов на нотариальное оформление доверенности (Письмо Минфина от 17 января 2020 …

СЗВ-ТД: заполняем вместе 3%-ный рост пособий Взносы при ГПД Сложности смены объекта на УСН Налоговый прогноз …

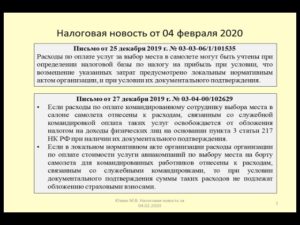

Юзвак Максим рассматривает налоговые последствия по НДФЛ, налогу на прибыль и страховым взносам в отношении расходов на выбор места в …

Оценка стоимости финансовых активов.

Некоторые финансовые инструменты могут быть классифицированы либо как активы, либо как обязательства, в зависимости от условий договора и текущих рыночных условий.

Одним из примеров такого финансового инструмента являются деривативы.

Деривативы или производные финансовые инструменты (англ. ‘derivatives’) — это финансовые инструменты, стоимость которых определяется на основе некоторого базового фактора (процентная ставка, обменный курс, цена товара, цена акций или кредитный рейтинг), и для которых требуются незначительные (или вообще не требуются) первоначальные инвестиции.

Финансовый инструмент, как правило, признается, когда компания становится стороной договора, заключенного в отношении соответствующего финансового инструмента. В целом, существует два основных альтернативных способа, которыми финансовые инструменты оцениваются после первоначального приобретения:

- по справедливой стоимости или

- по амортизированной стоимости.

Напомним, что справедливой стоимостью (англ. ‘fair value’) является цена, которая будет получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки.

См. также:

- параграф IFRS 13:9 «Оценка справедливой стоимости» и US GAAP ASC 820.

- IFRS 13 — Как оценивать справедливую стоимость по МСФО?

Амортизированной стоимостью финансового актива (или обязательства) является сумма, в которую он была первоначально признан, за вычетом платежей в счет основной суммы долга, плюс или минус величина накопленной амортизации дисконта или премии, а также за вычетом обесценения.

См. определение в IFRS 9 «Финансовые инструменты».

То есть, амортизированная стоимость отражает историческую или первоначальную стоимость финансового актива.

Согласно МСФО, финансовые активы оцениваются по амортизированной стоимости (AMC, англ. ‘amortised cost’), если денежные потоки по данному активу возникли на указанные даты и состоят исключительно из основного долга и процентов, и если эти финансовые активы удерживаются в рамках бизнес-модели, целью которой является удержание активов для получения предусмотренных договором денежных потоков (модель ‘held-to-collect’).

См. также:

- параграф IFRS 9:B4.1.2C и далее.

- IFRS 9 — Бизнес-модели

Эта концепция аналогична US GAAP, где эта категория активов упоминается как «held-to-maturity», т.е. «удерживаемые до погашения».

Примером могут служить инвестиции в долгосрочные облигации, выпущенные другой компанией или государством. Стоимость облигаций будет колебаться, например, при изменении процентной ставки, но если облигация классифицируется как инвестиции, удерживаемые до погашения, она будет оцениваться по амортизированной стоимости на балансе инвестировавшей компании.

Другими видами финансовых активов, оцениваемых по первоначальной стоимости, являются займы, предоставленные другим компаниям.

Финансовые активы, которые не оцениваются по амортизированной стоимости после приобретения, оцениваются по справедливой стоимости на отчетную дату. Для финансовых инструментов, оцениваемых по справедливой стоимости, существуют две основные альтернативы признания изменений в справедливой стоимости:

- как прибыль или убыток в отчете о прибылях и убытках или

- в составе прочего совокупного дохода (убытка), за рамками отчета о прибылях и убытках.

Обратите внимание, что эти альтернативы относятся к нереализованному изменению справедливой стоимости, то есть изменению в стоимости финансового актива, который не был продан и до сих пор удерживается (принадлежит компании) на конец периода. Нереализованные прибыли и убытки называют также прибылями и убытками периода владения или удержания (англ

‘holding period gains and losses’)

Нереализованные прибыли и убытки называют также прибылями и убытками периода владения или удержания (англ. ‘holding period gains and losses’).

Если финансовый актив продается в течение периода, то реализуется:

- прибыль, если цена продажи превышает балансовую стоимость и

- убыток, если цена продажи меньше балансовой стоимости.

При продаже финансового актива, любая реализованная прибыль или убыток отражается в отчете о прибылях и убытках.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Как уменьшить показатель нераспределенной прибыли?

В ООО есть нераспределенная прибыль. Каждый год увеличивается ее показатель. Куда можно ее направлять?

Распределение прибыли отнесено к исключительной компетенции общего собрания участников общества (пп. 11, 12 ч. 2 ст. 30 Закона об ООО**). И только участники общества могут решить, что делать с прибылью общества.

** Закон Украины «Об обществах с ограниченной и дополнительной ответственностью» от 06.02.2018 г. № 2275-VIII.

При этом они могут принять решение и не распределять прибыль вовсе.

1. Первый вариант использования нераспределенной прибыли — выплата дивидендов (Дт 443 — Кт 671)***

Что тут важно: само по себе наличие нераспределенной прибыли не требует от ООО обязательного начисления дивидендов участникам. Поэтому именно собрание участников решает, какую часть прибыли направлять на выплату дивидендов или же отказаться от их выплаты вовсе

*** Подробнее о выплате дивидендов мы писали в статье «Выплачиваем дивиденды: организационные и налоговые вопросы» (журнал «Бухгалтер 911», 2020, № 7).

В повестку дня ежегодного собрания обязательно нужно включать вопрос о распределении прибыли и выплате дивидендов (ч. 2 ст. 31 Закона об ООО). То есть поднять вопрос о начислении дивидендов общее собрание должно обязательно, а вот каково будет решение этого вопроса — целиком и полностью зависит от участников.

2. Создание резервного капитала. Создание резервного капитала обязательно только для АО, размещающих как простые, так и привилегированные акции (ст. 19 Закона Украины «Об акционерных обществах» от 17.09.2008 г. № 514-VI), а для ООО — когда решено выкупить долю в собственном уставном капитале без его уменьшения на такую долю (ст. 25 Закона об ООО).

В других случаях его создание необязательно.

Но его создание может быть предусмотрено уставом общества. При этом даже в этом случае направлять часть прибыли в резервный капитал (Дт 443 — Кт 43), считаем, можно, только если для этого есть соответствующее решение общего собрания участников.

И еще такой момент. У резервного капитала есть свое предназначение и направление использования — для:

(1) покрытия убытков (заметьте: убытков — не расходов!);

(2) выплат дивидендов по привилегированным акциям;

(3) в других случаях, предусмотренных законодательством (у ООО соответственно — для выкупа доли).

То есть фактически это часть собственного капитала, зарезервированная на «черный день» и неприкосновенная для расходования в повседневной деятельности. Поэтому, к примеру, для покрытия текущих расходов он не предназначен.

3. Третьим вариантом использования нераспределенной прибыли может быть направление ее на увеличение уставного капитала (Дт 443 — Кт 40).Причем Закон об ООО допускает два варианта:

(1) увеличение уставного капитала за счет реинвестиции дивидендов;

(2) увеличение уставного капитала напрямую за счет нераспределенной прибыли, т. е. даже без принятия решения о начислении дивидендов. Но будьте осторожны: последняя позиция налоговиков свидетельствует о том, что в целях налогообложения (последствий) они рассматривают этот вариант по аналогии с реинвестицией дивидендов (см., к примеру, ИНК ГНСУ от 09.10.2019 г. № 677/6/99-00-07-02-02-15/ІПК, консультацию в официальном издании налоговиков «Вісник. Офіційно про податки», 2020, № 5-6, с. 38).

4. Ну, и не зарекайтесь от четвертого варианта: когда вам в будущем (разумеется, по решению общего собрания участников ООО) понадобится направить нераспределенную прибыль на погашение убытков (Дт 443 — Кт 442).