Чем отличается страховая пенсия от накопительной

Содержание:

- Как узнать сумму пенсионных накоплений и где они находятся

- Кто имеет право на единовременную выплату?

- Как оформить

- Что можно сделать, чтобы увеличить накопления

- Чем накопительная пенсионная часть отличается от страховой

- Существующие способы

- Как получить накопительную часть пенсии

- Из чего состоит пенсия в России в настоящее время

- Преимущества инвестиционного пенсионного обеспечения

- Порядок и условия получения накопительной пенсии единовременно в 2021 году

- Выплата накопительной части пенсии

- Определение

- Что такое НПФ

Как узнать сумму пенсионных накоплений и где они находятся

https://youtube.com/watch?v=8iv1Uj9SpnE

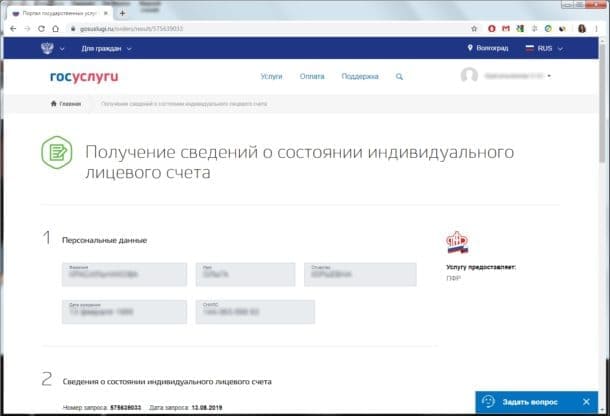

Вариант 1. Личный кабинет на портале «Госуслуги»

Один из вариантов – зайти на сайт Госуслуг. В категории «Пенсия, пособия и льготы» есть услуга «Извещение о состоянии лицевого счета в ПФР». Кликнув на нужную строку, вы получите справку с информацией о том, когда и сколько отчислений делали работодатели с начала вашего трудового стажа (начиная с 2002 года, даже если вы работали еще до пенсионной реформы). Также в документе будет указан нынешний страховщик, у которого находятся ваши пенсионные накопления.

Так выглядит страница с нужной услугой в личном кабинете на www.gosuslugi.ru»

Так выглядит страница с нужной услугой в личном кабинете на www.gosuslugi.ru»

Для того чтобы воспользоваться услугой, необходимо зарегистрироваться на портале, внести данные о СНИЛС и подтвердить аккаунт. Получить статус аккаунта «Подтвержденный» можно в многофункциональном центре услуг (МФЦ), предъявив паспорт, или с помощью сервисов банков. Например, в веб-версии «Сбербанк Онлайн» в меню необходимо кликнуть по строке «Прочее», затем нажать кнопку «Регистрация на Госуслугах», потом – ввести код подразделения, которое выдало паспорт, и номер СНИЛС.

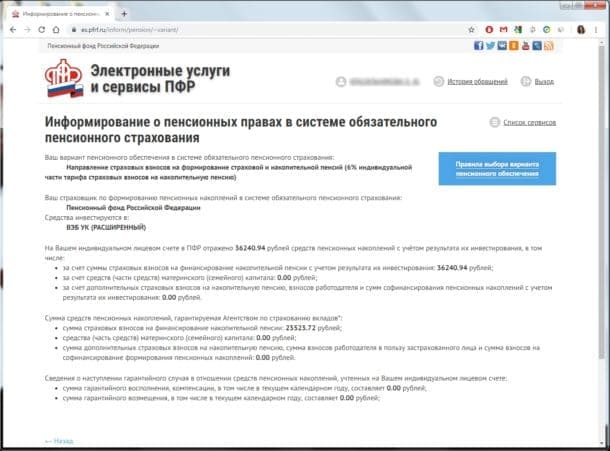

Вариант 2. Личный кабинет на сайте ПФР

Получить информацию о начислениях и фонде также можно на сайте Пенсионного фонда России. Для того чтобы зайти в личный кабинет, потребуется учетная запись из Единой системы идентификации и аутентификации – это логин и пароль все того же портала «Госуслуг». После входа в личный кабинет станет доступна информация о трудовом стаже, пенсионных баллах, сумме накоплений и наименовании пенсионного фонда.

Вариант 3. Личный кабинет на сайте НПФ

Если вам известно название вашего пенсионного фонда, сумму

накоплений можно узнать на его сайте. Некоторые фонды предоставляют доступ в

личный кабинет по логину и паролю с портала «Госуслуг». Однако для части НПФ

вход возможен только по логину и паролю, полученным в фонде

Особое внимание,

как и в случае с банком, надо обратить внимание на подлинность сайта. При поиске

по названию НПФ его настоящий сайт, как правило, занимает первое место в результатах,

на сайте фонда должна быть указана его лицензия, и, как правило, горячая линия

для обращения клиентов формата 8-800-XXX-XX-XX.

Кто имеет право на единовременную выплату?

Таким правом обладают граждане, имеющие пенсионные накопления, и

которые родились в 1967 году или позже. А также:

- мужчины 1953 – 1966 гг. рождения и женщины 1957 – 1966 гг. рождения, если они официально работали с 2002 по 2004 гг., а их работодатель платил страховые взносы в пенсионный фонд с «белой зарплаты» своих сотрудников;

- граждане, получающие социальную пенсию, страховую пенсию по инвалидности или в связи с утратой кормильца, у которых нет достаточного стажа для страховой пенсии (12 лет в 2021 году);

- участники программы государственного софинансирования пенсионных накоплений, вступление в которую завершилось 31 декабря 2014 года.

Таким образом, мужчины 1952 года и старше, а также женщины, родившиеся раньше 1957 года, не имеют права на единовременную выплату, поскольку их пенсионные отчисления шли на пополнение только страховой часть пенсии, а не накопительной.

Кроме того, рассчитывать на выплату не могут лица, которые уже получают или получали накопительную пенсию.

Единовременная выплата назначается, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии и размера накопительной пенсии. Чтобы понять, положена ли вам единовременная выплата накоплений, нужно сложить ежемесячную страховую и накопительную пенсии и поделить общую сумму на 20 (чтобы получить пороговую величину в 5%)

Пример при выходе на пенсию в 2020 году (обратите внимание: расчет может измениться с учетом индивидуальных параметров):

- Ваша страховая пенсия (X) составляет 13 500 руб. в месяц.

- Ваши пенсионные накопления – 103 200 руб.

- Расчетный размер ежемесячной накопительной пенсии (Y) = 103 200 руб. / 258 месяцев (так называемый «период дожития») = 400 руб. в месяц.

Складываем страховую и накопительную части ежемесячной пенсионной выплаты, делим общую сумму на 20 (чтобы получить пороговую величину в 5%):

- (X + Y) : 20 = Z.

- (13500 + 400) : 20 = 695 руб.

Если, как в примере выше, Z больше, чем Y, накопления вы получите единовременно, ведь размер накопительной пенсии составил менее 5% от суммы страховой и накопительной пенсий. Если же размер накопительной пенсии превышает 5% от суммы страховой и накопительной пенсий, вы сможете выбрать срочное или пожизненное получение.

Право на получение накопительной пенсии имеют женщины и мужчины с наступлением 55 и 60 лет соответственно. Ограничений по срокам подачи заявления нет, поэтому его можно отнести в ПФР или НПФ в любой момент после дня рождения. При себе необходимо иметь паспорт и СНИЛС. Получить накопительную пенсию можно при выполнении тех же условий, которые действуют для назначения страховой пенсии: с 2024 года – 15 и более лет стажа и с 2025 года – индивидуальный пенсионный коэффициент (ранее его еще называли пенсионными баллами) не менее 30. Если все необходимые данные о вас есть в базе территориального ПФР, дополнительных документов не потребуется. В случае необходимости подтвердить стаж или индивидуальный пенсионный коэффициент страховщик может запросить у вас один из документов из этого списка.

Как оформить

Правила предоставления единовременной выплаты утверждены постановлением Правительства РФ № 1047 от 21.12.2009. Нормативно определено, что представить заявление на получение любого вида выплаты из ПФР или НПФ можно одним из способов:

- лично, через законного представителя либо доверенное лицо,

- посредством почтового отправления,

- используя услуги МФЦ,

- на портале госуслуг.

Если накопления находятся в ПФР, то выбирается территориальный орган по месту регистрации либо фактического нахождения. Днем подачи заявления признается день составления заявления либо дата отправления на почтовом штемпеле.

На данный момент выбрать переход на накопления пенсион-ых средств недоступен

Документы

К заявлению на предоставление выплаты прилагаются следующие документы:

- документ, удостоверяющий личность заявителя,

- СНИЛС,

- документ, который подтверждает имеющийся трудовой стаж (необходим получателям пенсионного обеспечения по инвалидности, гособеспечению либо потере кормильца),

- документы, подтверждающие право получения страхового пенсионного обеспечения по старости, позволяющие определить ее размер (для граждан, у которых расчетная накопительная часть составляет менее 5%).

Шпаргалка от Сбербанка

Заявление

Образец заявления утвержден приказом Министерства труда и социальной защиты № 11н от 03.07.2012. В нем обязательно содержатся данные:

- Личные данные: ФИО, дата рождения, пол.

- Номер СНИЛС.

- Данные документа, удостоверяющего личность: дата выдачи, номер, серия.

- Адрес регистрации и фактического местонахождения, номер телефона.

- Вид пенсионного обеспечения, который получает заявитель.

- Способ получения части накоплений.

- Дата составления заявления, личная подпись с расшифровкой.

ФЗ №75 – основной документ, регулирующий вопросы, связанные с НПФ

Сроки рассмотрения и назначения

Срок рассмотрения и назначения выплаты зависит от ее вида. Для единовременной предусмотрен 30 дней. Когда на личном счете гражданина остаются средства пенсионных накоплений, то вместе с единовременной выплатой должна производиться доплата. Решение о ее предоставлении принимают органы ПФР не позднее 1 июля года, следующего за годом в котором было оформлено обращение за единовременной выплатой.

При рассмотрении заявок на срочные перечисления специалисты ПФР должны рассмотреть документы за 10 дней. Если решение положительное, то срочные перечисления рассчитываются со дня обращения. Выплаты производятся вместе с основным пенсионным обеспечением.

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

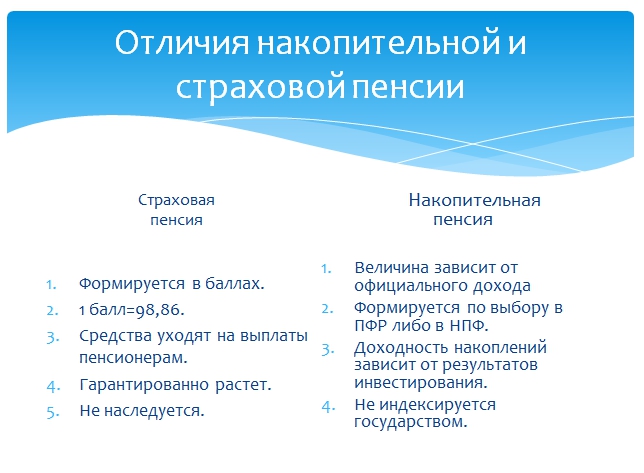

Чем накопительная пенсионная часть отличается от страховой

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА!

Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2021 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Существующие способы

Накопительная пенсия может находиться на хранении либо в ПФР, либо в негосударственном фонде (НПФ). Для перевода накоплений в НПФ необходимо было до 2015 г. подать ходатайство в ПФР. Если подобное ходатайство не подавалось, значит, накопления россиянина по-прежнему хранятся в ПФР. В противном случае нужно попробовать найти соглашение с НПФ. В нем должно прописано название фонда, в котором хранятся деньги.

Если соглашения нет, сведения о накопительной пенсии возможно получить иным методом. Для этого нужно подготовить СНИЛС с паспортом. Далее вам требуется выполнить один из следующих шагов:

- Лично посетить ПФР для оформления ходатайства на получение информации.

- Обратиться к нанимателю (в бухгалтерский отдел фирмы).

- Подать заявку через сайт государственных услуг.

Также можно обратиться в крупные банковские организации и НПФ с запросом на предоставление информации. Однако в таком случае потребуется потратить очень много времени.

Онлайн

Для проверки размера пенсионных накоплений в онлайновом режиме можно использовать как портал государственных услуг, так и интернет-сайт ПФР.

Госуслуги

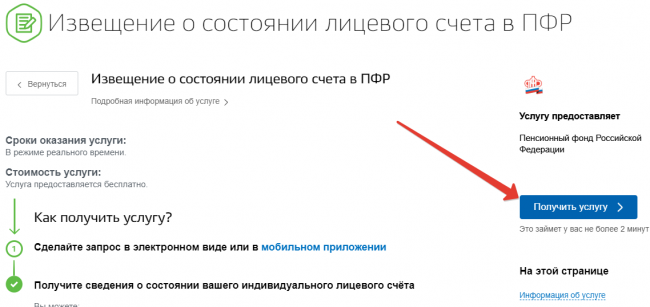

Следуйте такому алгоритму:

- Переход на сайт государственных услуг.

- Авторизация в своем личном кабинете.

- Переход в подраздел «Пенсия, пособия и льготы».

- Выбор пункта «Извещение о состоянии лицевого счета».

- Нажатие на клавишу «Получить услугу».

После этого вам нужно подождать 30-60 с. За это время система обработает ваш запрос и предоставит информацию. Если необходимо, вы можете выполнить распечатку запрошенной информации.

Личный кабинет на сайте ПФР

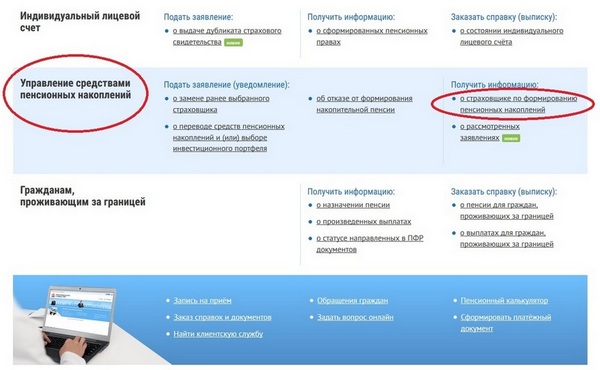

Здесь алгоритм будет следующим:

- Переход на веб-портал ПФР.

- Нажатие на клавишу «Личный кабинет гражданина».

- Вход в аккаунт на сайте государственных услуг.

- Переход в подраздел «Индивидуальный лицевой счет».

- Нажатие на клавишу «Получить информацию о сформированных правах».

- Нажатие на клавишу «Сведения о заработке и стаже, отраженные в ИЛС».

Если вы хотите распечатать выписку, кликните по кнопке «Получить сведения о состоянии ИЛС».

Каждый год ПФР отправляет на почтовые адреса граждан уведомления, в которых указано сколько человек накопил за годы трудовой деятельности.Также любой россиянин может посетить расположенное поблизости подразделение ПФР, предоставить сотруднику учреждения паспорт и СНИЛС, написать заявление. Работник ПФР должен оформить выписку и отправить ее по вашему месту жительства в течение 3-5 суток.

Как получить накопительную часть пенсии

Больших трудностей в снятии таких денежных средств не возникнет. Если пенсионный возраст достигнут, необходимо прийти в УК, в ведении которой находится запрашиваемая часть накоплений.

Чтобы узнать, где находятся накопительные отчисления ко времени выхода человека на пенсию, необходимо один раз в год направиться в ближайшее отделение пенсионного фонда, местный МФЦ или через сайт «Госуслуги».

Если средства находятся в ПФРФ, то надо обращаться в отделение пенсионного фонда по месту прописки. Обращение в пенсионный фонд по поводу снятия этих выплат пенсионеры могут передать через официально представляющих интересы гражданина людей или с помощью услуг почты.

Данный способ отправки заявок рассчитан на россиян, которые не в состоянии прийти в пункт подачи обращений самостоятельно из-за проблем со здоровьем или другим уважительным причинам.

Для оформления накопительной пенсии нужны следующие документы:

Паспорт гражданина выходящего на пенсию.

Заявление.

СНИЛС.

Если страховая пенсия по достижению преклонного возраста оформляется одновременно с накопительной, надо приложить еще ряд документов:

Заявление о получении страховой пенсии по старости.

Трудовая книжка.

Справки подтверждающие трудовой стаж гражданина

Решение о назначении или отказе выдачи денежных средств принимается в течение 10 рабочих дней после подачи заявления в ПФРФ.

Эти выплаты производятся одновременно со страховой пенсией. Строгих сроков подачи заявления пенсионерам закон не устанавливает.

Остаток пенсии могут унаследовать правопреемники россиянина: его супруг или дети, если таковых нет, то и более дальние родственники.

Подводя итоги, отметим, что в нынешнем году порядок создания и выплаты накопительной пенсии гражданам не претерпел существенных изменений. Но не забывайте, что 2 года назад процесс формирования и накопления данной части пенсионного обеспечения был заморожен и сегодня программа накопительной пенсии не функционирует должным образом.

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

Преимущества инвестиционного пенсионного обеспечения

Решение способа собственного пенсионного обеспечения в будущем, дело психологически непростое. Хочется учесть все нюансы и обезопасить себя от неприятных потрясений в старости.

У страхового обеспечения есть один несомненный плюс – оно стабильно. Другое дело, что речь идет, как правило, о весьма небольшой стабильной сумме ежемесячной пенсии. Даже при условии огромного стажа и дополнительных бонусов она редко приближается к размеру былой зарплаты. И это является основной причиной того, почему пенсионеры продолжают работать, даже когда у них уже не остается на это сил. «На пенсию не проживешь», — так говорят в народе.

Идея накопительной пенсии как раз и состоит в том, чтобы на нее можно было «прожить» — хорошо питаться, покупать новую одежду, путешествовать, позволять себе развлечения. То есть, не считать каждую копейку. За счет накопительной части пенсионных отчислений размер страховой части несколько уменьшается, но сама по себе инвестиционная пенсия имеет ряд преимуществ.

К преимуществам накопительной пенсии относятся:

- Возможность выбрать любой фонд или управляющую компанию из тех, что инвестируют наиболее выгодно

- Отсутствие малопонятных непосвященному человеку «баллов» и перевод суммы прибыли сразу на счет, в денежной форме

- Полное владение накопительным счетом. В частности, деньги на накопительном счету не «сгорают» после смерти пенсионера, а переходят по наследству его родственникам. Накопительный пенсионный счет можно завещать.

Порядок и условия получения накопительной пенсии единовременно в 2021 году

Для оформления накопительных сбережений необходимо соблюдать определенные условия, главным из которых является достижение пенсионной возрастной границы (на 2021 год: для женской части населения 55,5 лет; для мужской – 60,5 лет).

Как только будет оформлена и назначена накопительная пенсия необходимо будет определиться с видом выплаты: срочная или пожизненная. В случае если гражданин претендует на единовременную выплату потребуется убедиться в соответствии критериям.

К таким категориям населения могут быть отнесены лица, у которых:

- достижение возрастной границы соответствующей пенсионному возрасту при отсутствии должного числа пенсионных баллов и стажа;

- выплаты пособия по случаю потери кормильца при недостатке до требуемого стажа;

- сформированные накопления в размере меньшем 5% от страховой пенсии.

Что говориться в законе

Перечень лиц, обладающих правом, условия, сроки и порядок выплаты, и многое другое, связанное с накопительной пенсией устанавливается нормативными актами: ФЗ № 167-ФЗ, ФЗ № 424-ФЗ, постановления № 1047 и № 1048 (от 21 декабря 2009 г.). В связи с многочисленными изменениями ознакомиться с актуальными редакциями можно на правовых системах.

Кому положена

Согласно закону создать накопительные сбережения имеет право любой гражданин РФ, а также иностранные граждане. Однако для назначения накопительной пенсии должны соблюдаться определенные условия, которые выражаются для определенных категорий граждан:

- осуществлявших рабочую деятельность с 1967 года, с учетом, что накопительные сбережения начали формироваться за счёт работодателя (6% от оплаты труда работника) до 2015 года.

- производивших отчисления в размере 2% от заработной платы в период с 2002 по 2004 г. Годами рождения являются: для мужчин — 1953-1966 гг., для женщин – 1957-1966 гг.

- являющимся членами Программы софинансирования (отчисление средств государства и гражданина в соотношении 1 к 1).

- направившим семейный капитал на создание сбережений.

Необходимые документы

Как в государственные, так и не в государственные страховые организации для оформления пенсии необходимо иметь при себе копии и оригиналы следующих документов:

- заявление о назначении (второй экземпляр для отметки о получении с целью отслеживания процесса рассмотрения);

- удостоверение гражданина РФ;

- страховое свидетельство;

- документы, подтверждающие периоды трудовой деятельности (трудовая или договора).

В случае возникновения вопросов у сотрудников компании, возможно, потребуются дополнительные официальные сведения и документы.

Куда обращаться?

Согласно законодательству, каждый пенсионер вправе самостоятельно выбирать, в какой организации создавать накопительные сбережения. Это может быть как государственный Пенсионный фонд, так и иные компании, не являющиеся таковыми.

В случае НПФ, получаемые средства задействованы для создания новых доходных для организации проектов, которые приносят прибыль, на основании её, впоследствии формируется сумма выплаты для граждан. Соответственно размер накопительной пенсии выше в сравнении с ПФР.

Если денежные средства хранятся в Пенсионном фонде, то для назначения следует посетить отделение организации по месту пребывания со пакетом всех требуемых документов, а также допускается направление почтовым отправлением с заказным уведомлением.

В последнее время наибольшей популярностью обладает Многофункциональный центр, который также является пунктом приёма заявок на назначение выплат.

Сроки получения единовременной накопительной части пенсии

Поданное заявление (соответствующей формы) на оформление накопительной части рассматривается сотрудниками в течение 10 дней с момента принятия с пакетом всех требуемых документов. В случае отсутствия хотя бы одного – выделяется временной период (3 месяца) для предоставления недостающих документов.

По положительным итогам рассмотрения ходатайства денежные выплаты будут перечислены в период 2-х месяцев.

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.

Определение

Пенсия является ежемесячной выплатой денежных средств определенным категориям граждан, имеющим на нее право. К таким людям относятся:

- люди, достигшие пенсионного возраста;

- люди, отработавшие определенное количество лет;

- те, кто потеряли кормильца;

- инвалиды.

Данным категориям граждан начисляется пенсия. До наступления основания начисления пенсионного обеспечения, гражданин обязан делать отчисления в Пенсионный Фонд для того чтобы иметь право воспользоваться пенсией в будущем.

Под ней понимается установленная законодательством часть трудовой пенсии по старости, которая формируется за счет регулярных пенсионных отчислений на индивидуальный счет в фонде застрахованного гражданина. Сумма выплат зависит от успешной деятельности фонда. Процент дивидендов с вложенных сумм прописывается в договоре, который заключается при принятии решения об отчислении части пенсионных накоплений в выбранный пенсионный фонд.

Как формируется накопительная пенсия

Как формируется накопительная пенсия

Все застрахованные лица должны иметь полис СНИЛС. О том, как рассчитать пенсию по СНИЛС читайте тут. Он свидетельствует о том, что человек имеет обязательно страхование, гарантирующее ему возможность претендовать на пенсионное обеспечение.

Кроме накопительной части остальные средства, отчисляемые в Пенсионный Фонд, идут на страховую часть. Эта часть пенсии формируется в зависимости от стажа, суммы накопленных баллов и возраста выхода на пенсию. Эта сумма ежегодно индексируется государством. За счет этих отчислений настоящие пенсионеры обеспечиваются пенсиями. Эти выплаты гарантированы государством.

Любой гражданин может выбрать, будет он отчислять часть своих отчислений на накопительную пенсию или нет.

Что такое НПФ

Частная структура, созданная для работы с пенсионными вкладами населения, называется негосударственным ПФ. Детальность НПФ строго регламентирована. Правила содержатся в законе № 75-ФЗ от 07.05.1998:

- принципы работы не отличаются от тех, что использует Пенсионный фонд России (ПФР);

- целью заявлено увеличение вкладов людей путем инвестирования их в прибыльные, низкорискованные проекты.

Взаимоотношения финансового учреждения с людьми строятся на принципах:

- добровольности;

- открытости;

- взаимного доверия.

Внимание: в Российской Федерации работает множество негосударственных ПФ. Выбор финансовой организации зависит от застрахованного лица

Скачать для просмотра и печати: Федеральный закон “О негосударственных пенсионных фондах” от 07.05.1998 N 75-ФЗ

Для чего нужны НПФ

Последние годы четко проявляется тенденция уменьшения сумм пенсий по отношению к заработкам людей. К примеру:

- в 2001 средняя пенсионная выплата составляла 33% зарплаты;

- а к 2015 году это соотношение, по статистическим данным, уменьшилось до 15%.

Кроме того, число неработающих по возрасту граждан постоянно возрастает, а трудящихся официально снижается. Это привело к образованию серьезных бюджетных проблем у ПФР. Дефицит средств этой госструктуры уже перешагнул порог в 1 млрд рублей.

Государственные органы, занимающиеся изучением общества, признают следующее:

- для нормального существования пенсия должна быть не меньше 40% от зарплаты;

- в идеальном случае это соотношение желательно установить в размере 60%.

Суть проблемы: система государственного ОПС не справляется с трудностями. Ей неоткуда взять дополнительные средства для увеличения содержания нетрудоспособных.

Выход нашелся на частном рынке. Образование негосударственных финансовых учреждений для работы с пенсионными накоплениями позволяет снизить нагрузку на федеральный бюджет.

Преимущества НПФ

Такая финансовая структура регистрируется в качестве некоммерческой организации. Ее деятельность состоит в следующем:

- аккумулировать вклады населения в будущее;

- инвестировать их в прибыльные предприятия.

При этом от государственного фонда, который также инвестирует через площадку Внешэкономбанка, НПФ отличается:

- доступом к современному высокотехнологичному инструментарию;

- более гибкой финансовой политикой;

- быстрой реакцией на изменения рынка;

- возможностью нанимать высококлассных, опытных специалистов.

Кроме того, частные фонды предоставляют клиентам дополнительные бонусы:

- Повышенное удобство сервиса, позволяющее отслеживать движение по счету в реальном времени (через интернет).

- Открытость всей деятельности достигается путем регулярной публикации отчетности.

- Уровень безопасности гарантируется страхованием вкладов.

- Наличие соглашения позволяет вкладчикам испытывать уверенность в неизменности правил игры.

Важно: средства человека, доверившегося НПФ, уменьшиться не могут. Убытки компенсируются за счет уставного фонда финансовой организации

Формирование и управление пенсионных накоплений осуществляют:

- Пенсионный фонд РФ.

- Негосударственный пенсионный фонд.

- Управляющая компания через доверительное управление.

Для осуществления доверительного управления между УК и ПФР должен быть заключен договор.