Все, что нужно знать о пенсионных баллах в 2021 году: новые нормативы, расчеты и примеры

Содержание:

- Как рассчитывается страховая пенсия в 2021 году

- Как цена пенсионного балла в 2021 году определяет размер пенсии

- Условия выхода на пенсию в 2021 году

- Расчет пенсионных баллов

- Страховой и трудовой стаж

- Как назначаются и рассчитываются пенсии?

- Как посчитать: инструкция

- Что такое пенсионные баллы

- Как определяется число баллов и их стоимость

- Что входит в понятие трудового стажа

- Максимальное количество пенсионных баллов в 2020 году

Как рассчитывается страховая пенсия в 2021 году

Страховая пенсия (СП) в России рассчитывается сегодня по формуле:

СП = ИПК х СтИПК + ФВ

ИПК – сумма всех пенсионных баллов.

СтИПК – стоимость в рублях одного пенсионного балла.

ФВ – фиксированная выплата.

Как можно заметить, в формуле есть только один переменный показатель. Это ИПК, отражающий, сколькими баллами будущий пенсионер располагает.

Остальные два показателя являются константами, то есть, имеют постоянное значение в течение года.

В 2021 году СтИПК = 87,24 руб. (в 2017 году – 78,58 рубля, в 2019 году — 81,49), ФВ = 5334,19 руб. (в 2017 году — 4982,9 руб.).

Собственно говоря, задача сводится к подсчёту набранных баллов — ИПК.

Это довольно громоздкая работа, которую выполняют работники ПФ РФ. Они обязаны подсчитать помесячно все баллы, оценить доход и выплаченные с него взносы в адрес ПФ, а также учесть вариант с накопительной частью, если он имеет место быть.

Кроме баллов, заработанных напрямую, некоторым гражданам можно рассчитывать на увеличение ИПК по иному поводу. Дополнительные баллы начисляются за другие виды занятости и приплюсовываются к общему количеству.

Таких позиций довольно много, все они конкретизированы. Вот некоторые:

- 1,8 балла полагается добавить за прохождение военной службы согласно призыву;

- 1,8 – по уходу за ребёнком до 1½ лет, добавляется одному из родителей;

- 3,6 – по уходу за следующим, вторым ребёнком, до 1½ лет;

- 5,4 – по уходу за очередными детьми, 3-м или 4-м, до 1½ лет каждому;

- 1,8 – по уходу за инвалидом или престарелым лицом при определённых условиях;

- прочие, оговоренные в законодательстве.

В качестве поощрительного приза можно считать возможность увеличения ИПК, если пенсионер обращается за оформлением пенсии, проработав сколько-то лет свыше положенного возраста. За каждый такой трудовой год ему насчитывается определённое количество дополнительных баллов – на этот счёт существуют премиальные коэффициенты.

Это довольно существенная прибавка к пенсии: если, к примеру, продолжить работать сверх положенного 5 лет, не оформляя пенсию, то сумма ИПК вырастет на 45%. А если добавить сюда увеличение за эти годы фиксированной выплаты, то получится заметный прирост пенсии.

Если работающий пенсионер уволился с работы, увеличится ли его пенсия? Читайте ответ эксперта.

Как самому рассчитать пенсию по старости в 2021 году?

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ (фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

Вот пример расчёта, когда выход на пенсию состоялся сразу по достижении пенсионного возраста.

Допустим, он наступит в 2021 году. Заработанные баллы составят 75, ещё 1,8 + 3,6 баллов положено по уходу за двумя детьми, до 1½ лет в каждом случае.

∑ = 75 + 1,8 + 3,6 = 80,4

Если в 2021 году ФВ = 5334,19 а СтИПК = 87,24, то получим ожидаемую величину пенсии:

СП = 5334,19 + 80,4 х 87,24 = 12 348,28 руб.

Пенсия по инвалидности

Они назначаются по медицинским показаниям, с конкретизацией по группе инвалидности, без оглядки на имеющийся стаж, причины инвалидности и момент её наступления.

Если стажа нет совсем, то устанавливается социальная пенсия. Если же зарегистрирован хоть 1 трудовой день, то появляются основания назначить страховую пенсию по инвалидности. Её размер устанавливается в индивидуальном порядке, с ориентацией на имеющийся стаж, суммы взносов в ПФ и заработка.

Начиная с 01.01.2015, ФВ выведена из состава СП, и величина её определяется отдельно:

| От даты | % индексации | 1 группа инвалидности | 2 группа инвалидности | 3 группа инвалидности |

|---|---|---|---|---|

| 01.01.2015 | 7870,00 руб. | 3935,00 руб. | 1967,50 руб. | |

| 01.01.2015 | 11,4% | 8767,18 руб. | 4383,59 руб. | 2191,80 руб. |

| 01.01.2015 | 4% | 9117,86 руб. | 4558,93 руб. | 2279,47 руб. |

Размер ФВ повышается для каждого нетрудоспособного иждивенца, имеющегося на содержании гражданина, но не более, чем на трёх. Такое повышение составило:

- от 1 января 2015 — 1311, 67 руб.;

- от 1 февраля 2015 — 1461,20 руб.;

- от 1 февраля 2016 — 1519,65 руб.;

- от 1 февраля 2017 на 5,4%.

Пенсия по потере кормильца

Потеря кормильца семьи влечёт за собой назначение пенсии нетрудоспособным иждивенцам, которых он содержал. Конечно, при условии, что не установлено их вины в смерти своего кормильца.

Фиксированная выплата (ФВ) по случаю потери кормильца составляет с 01.02.2018 ровно половину от ФВ страховой пенсии: 4982,9 / 2 = 2667 рубль 95 копеек. Столько приходится на одного нетрудоспособного члена семьи.

Назначенная пенсия выплачивается каждый месяц, способ доставки может быть выбран любой.

Как цена пенсионного балла в 2021 году определяет размер пенсии

Рассмотрим на примере, на какую пенсию, исходя из текущих норм законодательства может рассчитывать человек со средним уровнем дохода.

Для более точного отражения ситуации возьмем не среднюю, а медианную заработную плату. Речь идет о доходе человека, условно говоря, «находящегося в середине зарплатной ведомости». Т.е. выше и ниже его по доходам располагаются по 50% всех работников.

Этот показатель более адекватно отражает уровень дохода населения и всегда существенно ниже средней зарплаты. Например, если за 2021 год средняя зарплата в РФ по данным Госкомстата составила около 39 тыс. руб., то медианная, по оценкам экспертов – порядка 27 тыс. руб.

Для упрощения расчетов возьмем доход в 30 тыс. руб. в месяц. Значит за год «средний» будущий пенсионер получит 360 тыс. руб.

Расчет пенсионных баллов производится в соответствии с п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ / СВн) х 10, где:

- СВ – пенсионные взносы, уплаченные за год с дохода работника;

- СВн – нормативные взносы, которые считаются на основе предельной величины дохода, принимаемого для начисления данных платежей. Этот лимит устанавливается Правительством и на 2021 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

При доходе в 360 тыс. руб. и стандартном тарифе в 16%:

- СВ = 360 х 0,16 = 57,6 тыс. руб.

- СВн = 1 021 х 0,16 = 163,36 тыс. руб.

- ИПК = (57,6 / 163,36) *10 = 3,53

По данным Пенсионного фонда на сегодня средний трудовой стаж на момент назначения пенсии составляет около 35 лет. Следовательно, общее количество баллов, которые сможет заработать «средний» будущий пенсионер составит 3,53 х 35 = 123,55

В итоге, стоимость пенсионного балла в 2021 году для начисления пенсии (81,49 руб.) даст возможность «среднему» пенсионеру рассчитывать на пенсию в размере:

П = ФВ + ИПК х Ц, где:

- ФВ – фиксированная выплата,

- ИПК – количество баллов,

- Ц – цена пенсионного балла в 2021 году

- П = 4982,9 + 123,55 х 81,49 = 4 982,9 + 10 068,09 = 15 051 руб.

Итак, человек со средним стажем и заработной платой несколько выше «медианного» уровня может рассчитывать на пенсию в размере 15 тыс. руб. в текущих ценах.

Условия выхода на пенсию в 2021 году

В 2021 году действуют два разных набора условий выхода на пенсионное обеспечения. Для получения этого права гражданин должен:

- достичь необходимого возраста;

- набрать минимально требуемое количество лет страхового стажа;

- набрать минимально необходимую сумму накопленных пенсионных баллов (значение ИПК).

Те лица, которые достигнут возраста выхода на пенсию до 30 июня 2021 года, должны удовлетворять следующие условия:

- возраст – 55 лет 6 месяцев и 60 лет 6 месяцев (женщины и мужчины соответственно);

- стаж – 11 лет;

- ИПК – 18,5 единиц.

С 1 июля 2021 года условия изменятся:

- возраст – 56 лет 6 месяцев и 61 год 6 месяцев (женщины и мужчины соответственно);

- стаж – 12 лет;

- ИПК – 21 единица.

Далее условия опять будут меняться практически каждый год. Темпы роста представлены в таблице:

| Дата: | Возраст: | Стаж: | Необходимое значение ИПК | |

| Женщины | Мужчины | |||

| 1 января 2022 года | 56 лет 6 месяцев | 61 год 6 месяцев | 13 лет | 23,4 |

| 2024 год | 58 лет | 63 года | 15 лет | 28,2 |

| 2026 год | 59 лет | 64 года | 30 | |

| 2028 год | 60 лет | 65 лет |

Повышение необходимых требований для получения пенсионного обеспечения происходит неравномерно. Так, возраст достигнет максимальной отметки в 2028 году, тогда как стаж остановится на 15-летнем значении в 2024-ом, а минимальный ИПК станет равным 30 баллам в 2026 году.

Накопление стажа

В страховой стаж пенсионера входит время трудовой деятельности, когда:

- гражданин был официально трудоустроен – периоды до 2002 года;

- гражданин был официально трудоустроен, и его работодатель отправлял на его счет обязательные отчисления – периоды с 2002 года.

Однако, помимо периодов работы, в общий стаж также включается время, когда будущий пенсионер:

- находился в армии (срочная служба);

- пребывал в отпуске по уходу за ребенком до достижения им 1,5-летнего возраста (учитывается не более 4 детей, т.е. 6 лет в сумме);

- осуществлял уход за инвалидом или пожилым человеком, не являясь при этом официально трудоустроенным лицом;

- состоял в Центре занятости населения в качестве безработного (только месяцы, когда гражданину выплачивалось пособие).

Все эти периоды входят в страховой стаж гражданина. При этом за каждый такой год к значению ИПК добавляется 1,8 баллов.

Что делать, если условия не были соблюдены?

Если в 2021 году гражданин достиг возраста выхода на пенсию, но при этом не смог накопить стаж или ИПК, у него есть несколько вариантов:

- Продолжать официально работать. В таком случае ему удастся накопить и страховой стаж, и баллы.

- Приобрести баллы. Если количества стажа достаточно для пенсии, а ИПК не набран, гражданин может совершить отчисления за самого себя. Сумма отчисления рассчитывается по формуле:

Федеральный МРОТ × 26% × 12

Оплатив эту сумму, будущий пенсионер сможет приобрести себе 1,77 баллов. Допускается возможность добавления не более 8,7 баллов в счет каждого года.

Социальная пенсия

Если на момент достижения возраста в 65 и 70 лет (женщины и мужчины) необходимый стаж так и не был накоплен, а ИПК не набран и не приобретен, гражданину будет назначено пенсионное обеспечение социального типа.

Размер таких выплат устанавливается на государственном уровне. Так, с 1 апреля 2021 года ежемесячная сумма обеспечения социального типа составляет 5 тыс. 796 руб. 76 коп.

Однако это не значит, что гражданин, не сумевший удовлетворить требования для назначения страховой пенсии, будет получать всего 6 тыс. руб. Ему будет оформлена доплата до величины прожиточного минимума, установленного для пенсионеров в субъекте РФ, в котором получатель пенсии зарегистрирован по месту жительства.

Другими словами, каждый пенсионер, независимо от типа получаемого обеспечения, имеет право на надбавку, если его ежемесячный доход (пенсия, ЕДВ, компенсация за отказ от НСУ и другие пособия и выплаты) составляет величину меньше установленного на территории региона проживания значения ПМ для пенсионеров.

Размер доплаты рассчитывается по формуле:

Местный ПМ для пенсионеров – Сумма назначенного соц. обеспечения

Расчет пенсионных баллов

ПБ рассчитываются ежегодно путем умножения дохода на процент отчислений в Пенсионный фонд России(ПФР).

Расчет делают на основании следующих показателей:

- максимальная заработная плата для перечисления страховых взносов;

- индексированная стоимость ПБ.

ВАЖНО! Сложности с расчетами возникают у граждан, которые работали в 90-е годы. Если сведения о предприятиях не сохранились и отчисления не делались, то доказательной базой служит трудовая книжка с записью

Если же записей нет, то пенсионер может претендовать только на минимальный размер пенсионных выплат.

Для женщин, находящихся в отпуске по уходу за ребенком, и военнослужащих по призыву размер ИПК фиксированный:

- если женщина пребывает в отпуске по уходу за ребенком до 1,5 лет, и малыш в семье по счету первый, то за полный год начисляется 1,8 балла;

- за полный год ухода за вторым по счету ребенком в семье начисляется 3,6 балла (но только до 1,5 лет, далее баллы не начисляются);

- в период ухода за третьим и последующими детьми до 1,5 лет начисляется по 5,4 балла в год;

- для военнослужащих по призыву за полный год службы применяется коэффициент в размере 1,8 балла.

Пенсионная формула

Расчет осуществляется по следующему принципу:

- считается трудовой стаж с конвертацией дохода;

- получившийся результат переводят в ПБ;

- баллы умножают на их актуальную стоимость;

- к полученному результату прибавляют фиксированный размер пенсии;

- суммируют с накопительной частью.

ИПК × АБ + МПВ + НЧ = РПВ

- РПВ – размер пенсионной выплаты;

- АБ – актуальная стоимость балла;

- НЧ – накопительная часть;

- ИПК – количество всех пенсионных баллов;

- МПВ – минимальная пенсионная выплата.

Как перевести пенсионные баллы в размер пенсии?

Для перевода баллов в рубли необходимо их суммарное количество умножить на средний балл. В период до 2024 года средний бал поэтапно увеличивается.

Премиальные коэффициенты

Если за пенсионными выплатами, положенными по старости, обратиться позднее, а не по достижении пенсионного возраста, то при расчете используются коэффициенты повышения ИПК и фиксированной выплаты. Таким образом, чем позднее обращение, тем выше премиальный коэффициент.

Стоимость пенсионного балла

В 2020 г. стоимость 1 балла равна 93 рублям. В 2021 г. размер увеличится. Стоимость баллов и минимальной пенсии ежегодно растут пропорционально уровню инфляции.

Как узнать количество пенсионных баллов?

- Через портал «Госуслуги». Для этого необходимо зарегистрироваться на их официальном сайте, и перейти в «Личный кабинет». В меню надо выбрать «Каталог услуг», далее следует перейти в раздел «Пенсии, пособия и льготы», а затем «Все услуги». В этом разделе выбирается «Извещение о состоянии лицевого счета в ПФР». Далее необходимо ознакомиться с предложенной информацией и нажать кнопку «Получить услугу». Все данные вашего лицевого счета будут отображены на странице. Полученные сведения можно сохранить на компьютере или отправить на адрес своей электронной почты.

- На сайте Пенсионного фонда России. Полные сведения о стаже и ПБ можно уточнить на сайте ПФР. Прежде чем осуществить вход в «Личный кабинет» на сайте Пенсионного фонда России, необходима регистрация на сайте «Госуслуги». Далее на сайте фонда нужно перейти на страницу «Личного кабинета» и нажать «Вход». Затем ввести данные своей учетной записи, созданной на ресурсе «Госуслуги» (номер телефона, адрес электронной почты или СНИЛС и пароль), и нажать «Войти». На открывшейся странице можно посмотреть количество ПБ и трудовой стаж.

- В отделении Пенсионного фонда России. Для получения данных о трудовой деятельности и ПБ можно обратиться в подразделение ПФР. Для этого необходимо прийти в отделение, предъявить документы (паспорт и СНИЛС) и написать заявление. Выписка о состоянии пенсионного счета выдается в день обращения.

Страховой и трудовой стаж

Трудовым стажем считают

После этого срока учитывают объем страховых взносов, которые перечисляют на счет Пенсионного фонда.

Внимание обращают и на определенные периоды, когда гражданин не занимался трудовой деятельностью. В последние годы важную роль начал играть страховой стаж

В этот срок включают все периоды, когда человек работал или не работал, но проводил отчисления во внебюджетные фонды. Именно этот срок сейчас учитывают при начислении пенсии. Поэтому в будущем эти люди получат поддержку государства

В последние годы важную роль начал играть страховой стаж. В этот срок включают все периоды, когда человек работал или не работал, но проводил отчисления во внебюджетные фонды. Именно этот срок сейчас учитывают при начислении пенсии. Поэтому в будущем эти люди получат поддержку государства.

Внимание!Для людей, проходящих обучение в различных заведениях до 2001 года, есть шанс включить этот период в общий стаж.

В техникуме

К трудовому стажу относят и процесс подготовки к профессии. Но на вопрос о том, засчитывается ли в стаж срок обучения в техникуме, можно ответить отрицательно.

В университете и институте

Существуют некоторые исключения из правил, при которых обучение в высшем учебном заведении

- Если студент проходит обучение на дневной форме, но при этом официально работает на каком-либо предприятии.

- Человек уже работал официально, а после этого поступил в университет. Но в этом случае в трудовой книге должна быть соответствующая запись.

- Официального трудоустройства нет, и никогда не было, но человек каждый месяц вносит добровольный взнос на счет Пенсионного фонда.

Особенность последнего варианта в том, что человек решает самостоятельно проводить выплаты. Если он будет делать это в течение семи лет, то защищают 3,5 года.

Если появилось такое желание, нужно посетить ПФР и заключить официальный договор. Специалисты учреждения проводят вычисления, чтобы определить, сколько денег человек должен вносить на счет каждый месяц.

Не обязательно проводить выплаты ежемесячно. Если нет возможности платить часто, можно обозначенную фондом сумму внести раз, в конце года.

Разрабатывают специальную программу софинансирования. Именно благодаря ей можно вносить взносы по желанию. Такая возможность предоставляется как работающим, так и домохозяйкам. Тот, кто официально трудоустроен, может таким способом увеличить размер будущих пенсионных выплат.

Это связано с тем, что люди, которые получают профессию в заведения подобного рода, получают статус военнослужащих, проходящих обучение по призыву.

Аспирантура и интернатура

В аспирантуре человек подготавливается к получению высшего уровня квалификации. При этом человек не просто учится, а работает над предметом, готовится к написанию диссертации или проводит другие виды деятельности. Часто аспиранты остаются в ВУЗах в качестве преподавателей.

Но законы Российской Федерации не учитывают этот факт и включают его в учебу. Поэтому данный период не включают в трудовой стаж, который может повлиять на расчет будущих выплат.

Также эту особенность относят и к ординатуре. Так как при ее прохождении человек отрывается от работ и ее включают в систему обучения.

В стаж может быть включена только интернатура. Хоть это и является формой обучения, но человек при этом работает по специальности. Врачи-интерны проходят официальное трудоустройство, работают и получают оплату за свой труд, а также выплачивают отчисления в Пенсионный фонд. Поэтому они обладают такими же правами и льготами, как и другие работники.

Если человек сочетает аспирантуру и ординатуру с работой и выполняет должностные инструкции, то это будет считаться стажем. Обычно, такой бонус достается учителям, психологам, педагогам, медицинским работникам. Они могут совмещать карьеру с учебой и приближаются к выходу на пенсию.

Неофициальное трудоустройство никак не отражается на показателях трудового стажа.

Как назначаются и рассчитываются пенсии?

В России действует система пенсионного страхования, которая состоит из двух частей – накопительной и страховой пенсии. Все, кто официально трудоустроен, одновременно нарабатывают себе и накопления, и страховую пенсию. Пенсионные накопления можно получить единовременно по достижению пенсионного возраста либо платежами с установленной периодичностью. Страховая пенсия предоставляется по старости, инвалидности, по потере кормильца. Чтобы ее получить, с недавнего времени необходимо иметь нужное число баллов. В противном случае в страховой пенсии будет отказано даже по достижению пенсионного возраста:

- 55 лет – для женщин;

- 60 лет – для мужчин.

По данный Пенсионного фонда РФ, в 2021 году около 45 тыс. россиян не смогли получить страховую пенсию из-за недостатка баллов или стажа. В ПФР им предложили продолжить трудовую деятельность либо согласиться на социальную пенсию, размер которой гораздо ниже страховой.

Повышение пенсии в Москве – кому и сколько?

Как посчитать: инструкция

Некоторым гражданам может быть любопытно, сколько ПБ накопилось у них на счету. Для получения информации можно использовать один из следующих способов:

- сайт государственных услуг;

- официальный интернет-портал Пенсионного фонда;

- посещение учреждения Пенсионного фонда.

На портале госуслуг для получения информации необходимо выполнить следуюющие действия:

Клиенты НПФ (негосударственный пенсионный фонд) могут получить информацию о ПБ на веб-сайтах соответствующих организаций. Сайт государственных услуг не хранит сведений о ПБ клиентов НПФ.

Также проверить число ПБ возможно посредством веб-сайта ПФР:

- Зайдите в личный кабинет. Чтобы получить к нему доступ, авторизуйтесь на сайте государственных услуг с подтверждением своей личности.

- Перейдите в подраздел «Пенсии».

- Нажмите на клавишу «Получить информацию о пенсионном обеспечении».

- Дождитесь ответа. Вам придет письмо, где будет указано число накопленных ПБ и имеющийся стаж.

Пенсионный калькулятор – сервис, который предназначается для разъяснения порядка формирования пенсионных прав и подсчета величины выплат. Для того чтобы использовать сервис, понадобится указать следующую информацию:

- половая принадлежность;

- год рождения;

- длительность армейской службы. Необходимо учитывать лишь службу в качестве призывника;

- число детей;

- длительность ухода за каждым ребенком, гражданином старше 80 лет либо лицом с инвалидностью 1 группы;

- число лет, которые вы не собираетесь обращаться за назначением выплат после появления права на них;

- категория работы (военная служба, госслужба, обычная работа, свой бизнес);

- число отработанных лет. Сюда же может вводиться информация о выслуге лет;

- официальная зарплата без учета налога.

Информация, которая будет получена при применении калькулятора, имеет условный характер. Не стоит воспринимать ее, как точный размер пенсионного обеспечения. Для того чтобы узнать реальное число ПБ, желательно использовать предыдущие 2 способа.

Личное посещение учреждения ПФР, которое располагается по адресу вашей прописки, считается самым затратным по времени способом. Узнайте, когда в него можно обратиться по интересующему вас вопросу, и придите в него к назначенному сроку. С собой нужно взять паспорт и СНИЛС. Сведения о числе ПБ будут прописаны в выписке.

Справка! Если вы являетесь клиентом НПФ, то вам нужно посещать ближайшее его отделение. Сотрудники учреждения предоставят вам всю требуемую информацию.

Если до 2013 г. россияне могли не думать о количестве ПБ и получали данные о нем в виде писем от ПФР, то сегодня проверять число баллов нужно самостоятельно. Хорошо, что это можно сделать не только путем личного посещения ПФР, но и в онлайновом режиме.

Что такое пенсионные баллы

Пенсионные баллы – это коэффициент, введённый для равномерной (пропорциональной) индексации пенсий.

Так как предсказать точный уровень инфляции в будущем не возможно, ПФР пересчитывает все пенсионные отчисления в баллы, а Правительство регулярно назначает стоимость балла с учётом инфляции.

Таким образом, как бы сильно ни выросли цены в будущем, повышение стоимости пенсионного балла одинаково (в процентах) повысит индивидуальный размер пенсии каждого гражданина. И этот размер пенсии будет зависеть от того, сколько отчислений пенсионер сделал в период трудовой деятельности.

Пенсионные баллы начисляются за страховые взносы, которые работодатели отчисляют в ПФР за своих сотрудников. То есть, пенсионными баллами могут быть обеспечены только те граждане, которые работают официально.

Стоимость пенсионного балла

С 01 января 2020 года для расчета пенсии государство установило стоимость одного пенсионного балла в размере 93,00 руб.

Указанная стоимость каждый год индексируется на процент равный проценту индексации страховой пенсии.

Сколько нужно баллов для получения страховой пенсии по старости

Для назначения страховой пенсии по старости в 2020 году необходимо набрать как минимум 18,6 баллов. С каждым годом этот показатель будет увеличиваться и к 2025 году будет равен 30 баллам без последующего повышения. Это правило распространяется и на досрочные страховые пенсии по старости.

| Год | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|

| Количество баллов | 11,4 | 13,8 | 16,2 | 18,6 | 21 | 23,4 | 25,8 | 28,2 | 30 |

Важно знать! Если количества пенсионных баллов будет не достаточно, то вам ОТКАЖУТ в назначении страховой пенсии по старости

Как узнать количество накопленных баллов

Самый простой способ узнать сколько у вас пенсионных баллов – посмотреть выписку из лицевого счета, которую можно запросить на приёме в пенсионном фонде или на портале Госуслуг.

Также из выписки можно узнать страховой стаж и сумму пенсионных накоплений.

Следует учитывать, что указанных данных до 2000 года в системе обязательного пенсионного страхования нет, поэтому в выписке они не отражаются.

Кроме того, вы можете самостоятельно рассчитать количество накопленных вами пенсионных баллов.

Расчёт пенсионных баллов, заработанных до 2015 года

Пенсионеры, которые выходят на пенсию сегодня, должны знать, что стаж и зарплата, заработанные до реформы пенсионного законодательства 2015 года также переводятся в пенсионные баллы. Законом установлено, что все заработанные права до 2015 года рассчитываются согласно старому законодательству и при назначении пенсии конвертируются в баллы.

Расчёт заработанных баллов с 2015 до 2020 года.

Для расчета количества набранных за год пенсионных баллов необходимо знать сумму страховых взносов,, которые работодатель уплатил за вас в Пенсионный фонд по установленному государством тарифу.

Есть 2 варианта установленного тарифа:

- 1 вариант — из 16% перечисленных работодателем страховых взносов формируется только страховая пенсия

- 2 вариант — из 16% перечисленных работодателем страховых взносов, 10% направляются на формирование страховой пенсии, 6% на формирование накопительной пенсии.

Максимальная годовая зарплата для расчета пенсионных баллов

| Год | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Заработная плата | 711 000 руб. | 796 000 руб. | 876 000 руб. | 815 000 руб. |

В 2020 году действует правило: при формировании только страховой пенсии можно набрать максимум 9,57 баллов. Поэтому, даже если годовая заработная плата будет составлять 1000000 рублей, в соответствии с правилами больше 9,57 баллов не заработать.

Подробнее об ограничении максимального количества баллов в разные периоды ниже.

Расчёт количества пенсионных баллов, пример:

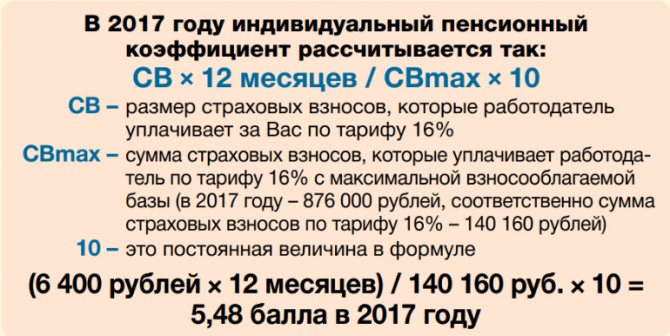

Приведем пример расчета количества пенсионных баллов за 2017 год с тарифом 16%, направленных полностью на формирование страховой пенсии.

При ежемесячной зарплате 30 000 руб. зарплата работника за год соответственно составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (в 2017 году составляет 876 000 руб.)

57 600 ÷ (876 000 × 16%) = 0,41 руб.

И умножаем на 10.

0,41 × 10 = 4,1

Как определяется число баллов и их стоимость

Каждый год, начиная с 2021-го, пенсионер может получить не более 10 пенсионных баллов. При этом максимальное количество – 10 баллов – дается за уплату взносов на обязательное пенсионное страхование с предельной суммы доходов.

То есть, работодатель уплачивает за работника 22% от его зарплаты в Пенсионный фонд. Затем этот взнос делится на 2 части:

- 6% идут на солидарную часть и не учитываются в сумме будущей пенсии;

- 16% идут на индивидуальный личный счет и пересчитываются в баллы.

А пересчитываются они пропорционально предельной сумме взносов и 10 баллам. Так, получить 10 баллов в 2021 году можно будет, если сделать за год взносов с в 1 465 000 рублей:

- максимальная сумма взносов, которые будут учитываться на ИЛС – 234 400 рублей;

- зарплата, которая дает право на максимальное число баллов – 122 083,33 рубля.

Другими словами, за зарплаты в 122 тысячи рублей или в 150, 200 или 300 тысяч рублей работник получит одинаковые 10 пенсионных баллов. А вот если зарплата будет меньше 122 тысяч рублей, число баллов будет рассчитываться именно как пропорция. Примеры расчета:

- при зарплате в 30 000 рублей работнику за год начислят: (30 000 * 0,16 * 12 / 234 400) * 10 = 2,457 балла;

- при зарплате в 50 000 рублей работнику за год начислят: (50 000 * 0,16 * 12 / 234 400) * 10 = 4,095 балла;

- при зарплате в 100 000 рублей работнику за год начислят: (100 000 * 0,16 * 12 / 234 400) * 10 = 8,191 балла.

Взносы на всю зарплату свыше 122 083 рублей работодатель будет платить по ставке 10%, и они пойдут полностью на солидарную часть пенсии (то есть, не будут учитываться при расчете пенсии).

Однако есть еще одно нововведение. С апреля 2020 года предприятия малого и среднего бизнеса при соблюдении ряда условий могут платить страховые взносы в размере всего 15%. Схема такая:

- все доходы работника за месяц делятся на 2 части: МРОТ и все, что сверху;

- за МРОТ взносы идут по стандартной ставке (30%, из которых 22% – на ОПС, из которых 16% идут на индивидуальную часть);

- за все, что сверху МРОТ, ставка составляет 15%, из которых на ОПС идут 10%;

- все эти 10% идут на индивидуальную часть взноса;

- все взносы на сумму свыше предельной ставка будет также 10%, но она пойдет уже на солидарную часть, и в расчете пенсии не учитывается.

Разберем на примере. Если учесть, что по данным Минтруда МРОТ на 2021 год будет принят в размере 12 792 рублей, расчеты такие:

- при зарплате в 30 000 рублей работнику за год начислят: ((12 792 * 0,16 + (30 000 – 12 792) * 0,1) *12) / 234 400 * 10 = 1,929 балла;

- при зарплате в 50 000 рублей работнику за год начислят: ((12 792 * 0,16 + (50 000 – 12 792) * 0,1) * 12) / 234 400 * 10 = 2,953 балла;

- при зарплате в 100 000 рублей работнику за год начислят: ((12 792 * 0,16 + (100 000 – 12 792) * 0,1) * 12) / 234 400 * 10 = 5,512 балла.

Таким образом, работать на предприятии малого и среднего бизнеса с точки зрения будущей пенсии окажется не очень выгодно – хотя для работодателей такая новация будет кстати, и за счет этого они могут повысить зарплаты работникам.

Что касается индивидуальных предпринимателей, для них в 2021 году решили сохранить прежний размер фиксированных взносов: они должны будут заплатить минимум 32 448 рублей на обязательное пенсионное страхование и минимум 8 426 рублей на медицинское страхование. Но если доходы ИП будут выше 300 тысяч рублей в год, за все, что сверху, предприниматель должен будет заплатить 1% взносов на ОПС.

Россиян в июне ждет короткая рабочая неделя, а некоторых – выплата пенсии раньше срока

Уплаченные взносы будет пересчитаны в баллы по тем же правилам. Так, минимальные фиксированные взносы дадут такие баллы: 32 448 / 234 400 * 10 = 1,384 балла. В 2020-м предельная база ниже, а взносы те же – поэтому ограничиваться фиксированными взносами для ИП в 2021 году станет еще невыгоднее.

Что входит в понятие трудового стажа

Стаж, который теперь называется «общий страховой», предполагает наличие двух событий одновременно:

- человек работает, о чём свидетельствует его трудовая книжка, или договор, или другой документ, официально признанный;

- в адрес ПФР поступают положенные взносы из его заработка.

Допустимы ситуации, они особо оговорены в законодательстве, когда в стаж могут включаться периоды, при которых трудовой деятельности НЕ фиксируется, но оплата страховых взносов производится.

Следует отметить тот факт, что пенсионный стаж производится в России в одном и том же порядке и для мужчин, и для женщин. Только в женском варианте имеются дополнительные виды отпусков, которые государство предоставляет в целях защиты детства и материнства. Например, отпуск по беременности и родам, который включается в стаж.

Непрерывный стаж. Девальвация понятия

Стаж исчисляется в месяцах и годах, классифицируется как непрерывный и с перерывами.

До 2002 года, когда значение отработанных лет для расчёта пенсии было определяющим, значительное влияние на размер пенсионного пособия играл стаж непрерывный.

Он был строго формализован, и его непрерывность прослеживалась на протяжении всей трудовой деятельности.

Сегодня понятие непрерывности стажа сузилось до периода, когда человек работает на одном предприятии. Стоило ему перейти на другое, как непрерывность его стажа начинала отсчитываться от нуля. Или, если при переходе не нарушаются установленные законом сроки трудоустройства, непрерывность будет продолжена.

Если, сменив место работы, человек сохраняет профессию, территорию и условия труда, то его стаж не прерывается. Это может быть учтено в некоторых областях путём назначения дополнительных надбавок или льгот. Например, в северных областях России и в отдельных регионах.

Что же касается пенсии, то непрерывность стажа ни в старом, ни в новом понятии уже не имеет никакого значения. То есть, просто-напросто ни на что не влияет.

Из чего состоит страховой стаж

В страховой стаж, принятый за основу при расчёте пенсий, входят:

- Работа с одновременной уплатой страховых взносов в ПФР.

- Временная нетрудоспособность с выплатой взносов по социальному страхованию.

- Отпуск декретный, от 1½ до 3-х лет, или по уходу, один из перечисленных в законодательстве видов, с ограничением по срокам.

- Военная служба, включая и членов семей военнослужащих с отсутствием возможности трудоустройства сроком не более 5 лет.

- Занятость от биржи труда с получением пособия по безработице, включая государственные программы по переезду или переселению.

- Другие периоды, предусмотренные для регионов с особыми климатическими условиями либо для отдельных профессий, оговоренных в законодательстве.

Стажевый коэффициент

Этот показатель актуален для расчёта пенсии за годы, предшествующие 2002-му. Стаж для основной категории граждан составляет 25 лет для мужчин, а для женщин – 20.

Если он имеется, то пенсия составит 55% от среднего заработка. Соответственно, СК, стажевый коэффициент, считается равным 0,55.

За каждый год, отработанный сверх нормативного порога в 25 и в 20 лет, СК увеличивается на 0,1. Но не беспредельно, верхнее значение СК не может превысить 0,75. То есть, предполагается, что работать сверх обязательного стажа более 20 лет не стоит, да, наверное, и не получится.

Таким образом, размер пенсии до 2002 года находится в пределах от 0,55 до 0,75 среднемесячного заработка. Это в случае, если 25-20 лет стажа имеются. Если же их меньше, то СК будет понижен пропорционально недостающим месяцам.

Для отдельных категорий работников стажевый коэффициент работает на создание льгот, таких, как досрочный выход на пенсию и прочих.

Начиная с 2002 года, пенсия начисляется совершенно по другому принципу, за основу которого принято поступление страховых взносов работника. Для этого периода стаж, заработанный до 2002 года, не учитывается, он конвертируется в пенсионный капитал, который служит составляющим компонентом при расчёте пенсии.

Основой для начисления пенсии становится пенсионный балл, стоимость которого ежегодно устанавливается правительством.

Стаж для выхода на пенсию

В 2021 году он обязан составлять не менее 11 лет, а количество баллов ИПК – не менее 18,6. Наличие обоих компонентов гарантирует право на трудовую пенсию. Имея такой стаж, мужчина может её оформить, если он достиг возраста 60,5 лет (для женщины — 55,5).

К 2024 году обязательный страховой стаж должен составить 15 лет, это предельное значение. Если отработанных лет не хватает, то пенсия будет оформлена социальная, в фиксированном размере. Она начисляется позднее на 5 лет.

Максимальное количество пенсионных баллов в 2020 году

Чем больше заработаете баллов, тем большую пенсию будет выплачивать государство. Чтобы вычислить количество баллов можно использовать формулу:

ИПК = (ИПКс + ИПКн) x КвСП

Где:

- ИПК – индивидуальный пенсионный коэффициент, то есть, сколько баллов имеет пенсионер, начиная с даты получения страховой части выплат.

- ИПКс – количество баллов в расчете с 1 января 2015 года.

- ИПКн – баллы, которые начисляются в расчете с 1 января 2020 года с времени, когда пенсионер начал получать страховые пенсионные выплаты.

- КвСП – это повышающий коэффициент, когда страховая пенсия увеличивается, например, при смерти кормильца.