Исчисление платежей в гтд вид 1010

Содержание:

- Когда номер ГТД вносят в счет-фактуру

- Хватит искать!

- Что такое грузовая таможенная декларация (ГТД)?

- Как задекларировать товары, провозимые через границу?

- Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

- Поля декларации — правильное заполнение

- Приказ Федеральной таможенной службы от 4 сентября 2007 г

- Информация Федеральной таможенной службы от 11 января 2021 г. «Реквизиты счета для перечисления таможенных и иных платежей»

- Регистрационный номер таможенной декларации пример

- Платежные поручения на уплату НДС, сборов, пошлин в адрес таможни

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Хватит искать!

Всё что Вам нужно у нас уже есть!

- Самая выгодная стоимость

- Все страны и виды транспорта

- Все виды грузов и товаров

- Удобная и быстрая связь

Связаться с нами

Надежда Федорук

Существует 6 методов определения таможенной стоимости

ТК ЕАЭС Глава 5 делит методы следующим образом:

По стоимости сделки и ввозимым товарам. Самый популярный способ и самый часто употребляемый. Стоимость фактически определяется исходя из стоимости внешнеторговой сделки на момент пересечения границы, включая все затраты (лицензирование, транспорт, страховка) понесённые декларантом до момента пересечения груза через таможню.

По стоимости сделки с идентичными товарами. СТ формируется исходя из анализа сделок по аналогичным товарам. Данный метод применяется только тогда, когда сравниваемые товары:

- были проданы для ввоза в РФ;

- были ввезены в одно и тоже время с оцениваемым товаром;

- были ввезены примерно в том ж е количестве и на тех же коммерческих условиях, что и оцениваемый товар. Если идентичные товары ввозились в ином количестве и на других условиях, декларант производит корректировку их цен с учетом этих факторов и должен документально подтвердить таможенному инспектору обоснованность таких вычислений. Если при применении данного метода выявилось более одной цены сделки по идентичным товарам, то при определении таможенной стоимости декларируемого товара за основу берется самая низкая из них.

По стоимости сделки с однородными товарами. Данный метод определения СТ схож со вторым методом, но отличается тем, что анализируются сделки с однородными товарами, то есть товарами, которые не являются полностью идентичными, но имеют достаточное количество сходных характеристик и состоят из схожих компонентов, что позволяет таким товарам выполнять аналогичные функции и быть коммерчески взаимозаменяемыми с декларируемым товаром.

На основе вычитания стоимости. Метод оценки СТ основывается на стоимости по которой однородные или идентичные товары были реализованы наибольшей агрегированной партией на территории Российской Федерации с вычетом таких затрат, как оплата таможенных пошлин, расходы на транспортировку товара и его продажу и др.

На основе сложения стоимости. СТ определяется на основе расчетной стоимости декларируемого товара. Расчетная стоимость товара определяется путем сложения:

- расходов по изготовлению и расходов на производство товара;

- суммы прибыли и коммерческих расходов;

- расходов на транспортировку;

- расходов на погрузку и выгрузку;

- расходов на страхование.

Резервный метод. Размер СТ определяется на основе оценок экспертов. Для вынесения оценки ТСТ, эксперты изучают стоимость сделки по ввезенному товару, сравнивают ее с теми ценами, по которым ввезенный товар продается в стране в обычных условиях торговли и конкуренции.

Итоги материала

Таможенные платежи – это комплекс платежей, пошлин, на формирование которых влияет множество фактов и методов расчёта. Ошибка в таможенных платежах может привести к финансовым потерям и штрафам. Для того, чтобы ваши таможенные платежи были рассчитаны правильно и вы ни в чём не сомневались – доверьте это дело нам!

Компания Берег – это агрегатор таможенных услуг. У нас дешевое, быстрее, надёжнее. По данным открытой статистики, наша компания является ТОП — 1 в рейтинге таможенных брокеров России. Доверьте ваши заботы лидеру рынка таможенных услуг!

Что такое грузовая таможенная декларация (ГТД)?

Грузовая таможенная декларация (ГТД) – вид документа строго установленной формы, содержащий сведения о товаре, перемещаемом через государственную границу при внешнеэкономических сделках юридических лиц. Без заполнения ГТД импорт и экспорт товара в РФ запрещен, является нарушением закона и ведет к административной и уголовной ответственности.

ГТД является самым распространенным видом таможенных деклараций, подается при помещении товара под таможенные процедуры и выступает в роли:

- базового документа, на основании которого формируется статистика таможни и оборота внешней торговли;

- юридического свидетельства возникновения правоотношений между лицом, ответственным за грузоперевозку, декларантом и таможней;

- документа финансовой отчетности.

Функции, которые выполняет грузовая таможенная декларация (или декларация на товары):

- информативная – факт сообщения таможенному органу участником внешней торговли сведений о товаре и сделке с иностранными партнерами;

- декларативная – подтверждение правомерности внешнеторговой операции, т.е. соответствия законодательным нормам РФ;

- мандатная – документальное подтверждение таможней законности импорта/экспорта груза;

- учетная – содержит статистические данные внешнеторговых операций.

Перечень органов, имеющих право регистрации ГТД, установлен Приказом ФТС РФ № 1133 от 15. 06.2010 г. Инспектирующее уполномоченное лицо проставляет в документе отметки о соответствии нормам российского законодательства. Номер, проставленный в декларации, дальше используют при оформлении другой документации по грузу. Декларантом может быть только лицо российского гражданства. Документ подают в любой таможенный орган, уполномоченный к принятию ГТД, в письменном или электронном варианте (последний – только для пунктов, имеющих необходимое техническое оснащение).

Какие сведения содержит

Информация, которая должна быть указана в ГТД, регламентируется статьей № 181 ТК ТС. Любая декларация на товары должна содержать следующие сведения:

- вид проводимой таможенной процедуры;

- сведения о декларанте, брокере, отправителе/ получателе товара;

- информация о транспорте, используемом для перевозки груза;

- условия поставки товара;

- страна происхождения товара (при ввозе) или назначения (при вывозе);

- информация о товаре (наименование, код, количество, упаковка, таможенная и статистическая стоимость);

- квоты (для товаров, на ввоз которых есть ограничение);

- сведения о типах и суммах таможенных платежей, пошлин;

- валюта сбора;

- информация о пункте прохождения таможенной процедуры;

- место, дата составления документа;

- иные сведения.

Виды ГТД

В зависимости от конкретных ситуаций, при которых подаются грузовые таможенные декларации, Таможенный Кодекс РФ различает несколько видов документов.

- Полная ГТД – стандартная форма, предъявляемая декларантом.

- Краткую декларацию подает перевозчик до помещения груза под таможенную процедуру.

- Неполная (временная) оформляется в связи с особыми условиями (например, из-за отсутствия всех сведений о товаре по причинам, не зависящим от декларанта) только после согласования с таможенным органом. В этой ситуации декларант обязуется в определенные таможней сроки предоставить недостающую информацию.

- Периодическая декларация на товары подается декларантом при условии постоянного регулярного вывоза российских товаров через границу. Подача такого вида документа осуществляется только с разрешения проводящего процедуру таможенного органа.

Как задекларировать товары, провозимые через границу?

Существует два способа, позволяющие задекларировать товары, который автолюбитель везёт с собой и собирается пересечь с ними границу. Оба способы различаются тем, что применяются они в разных ситуациях.

Итак, осуществить декларирование товаров, провозимых через границу можно двумя способами:

- Первый способ относительно прост, так как владельцу авто придётся предоставить в соответствующие органы специальное заявление, который скорее можно назвать полуофициальным. Данный письменный документ должен быть составлен в произвольной форме и содержать в себе информацию о том имуществе, которое владелец транспортного средства намеревается перевезти через границу. Такой способ применим только в тех случаях, когда общая стоимость имеющихся товаров не превышает 100 евро. Также следует помнить о том, что товары не должны являться предметом налогообложения, а также иметь каких-либо ограничений на перевозку. Что потребуется указать в заявлении:

- Наименование лица, которое осуществляет перевозку декларируемого имущества через границу, а также указание его юридического адреса;

- Наименование всех имеющихся товаров. При этом в обязательном порядке требуется указать их количество и коды;

- Таможенный режим;

- Второй способ будет рассмотрен в данной статье подробнее, так как именно тут понадобится оформление ГТД. То есть, данный способ предусматривает предоставление в таможенные органы грузовой декларации. Больше информации, касающейся ГТД, будет предоставлено читателю далее.

Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

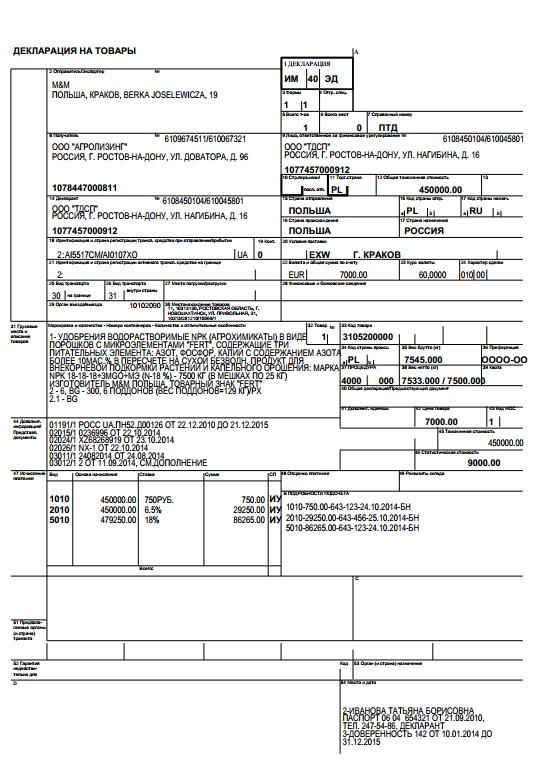

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Основной лист ГТД Добавочный лист ГТД

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот .

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический», он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины)

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический», который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора».

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

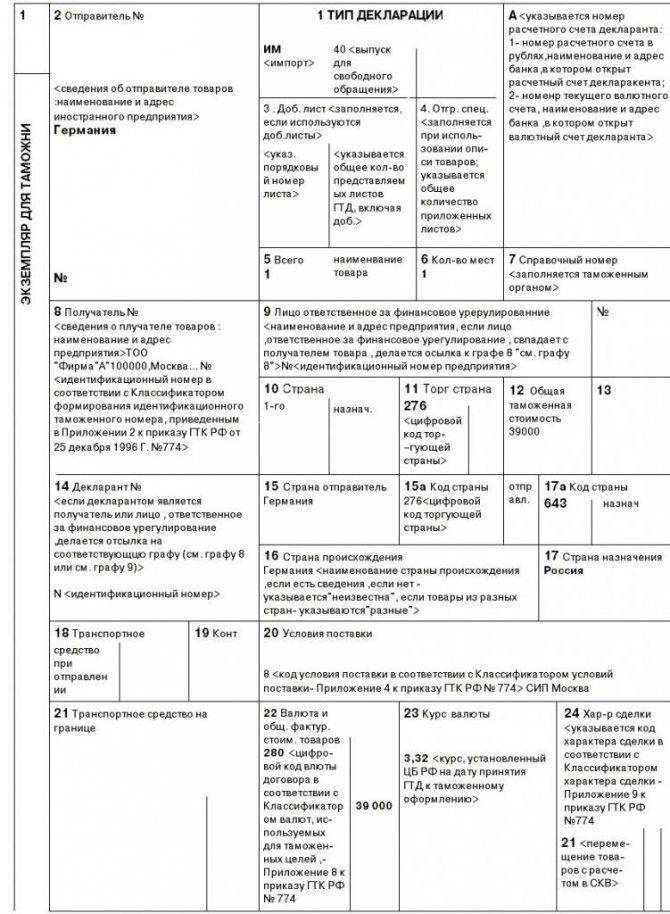

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Приказ Федеральной таможенной службы от 4 сентября 2007 г

В первом слева подразделе графы необходимо проставить без пробелов первые четыре (шесть, если коммерческие, транспортные (перевозочные) документы содержат код по ТН ВЭД России на уровне шести знаков) знака. Структурно код записывается без пробелов и иных разделительных знаков.

Интересное: Декларация 3 ндфл 2020 ипотека образец заполнения для физических лиц

Графу необходимо заполнять, если декларируемые товары вывозятся с таможенной территории Российской Федерации или изменяется или завершается действие таможенного режима в отношении ранее вывезенных товаров в счет исполнения обязательств по договору международной купли-продажи (мены) либо иного договора, заключенного при совершении внешнеэкономической сделки.

Информация Федеральной таможенной службы от 11 января 2021 г. «Реквизиты счета для перечисления таможенных и иных платежей»

1 апреля 2021

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее — Межрегиональное операционное УФК) на балансовом счете N 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее — платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ Минфина России N 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета:

получатель — Межрегиональное операционное УФК (ФТС России);

ИНН 7730176610;

КПП 773001001;

наименование банка получателя — Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

БИК 024501901;

ОКТМО — 45328000;

номер счета банка получателя средств — 40102810045370000002;

номер счета получателя средств — 03100643000000019502.

При заполнении расчетных документов в обязательном опорядке должны быть заполнены следующие поля:

(13) «Наименование банка получателя средств» — Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» — 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» — 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» — 03100643000000019502;

(21) «Очередность платежа» — 5;

(22) «Код» — указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» — Межрегиональное операционное УФК (ФТС России);

(61) «ИНН» получателя» — 7730176610;

(103) «КПП» получателя — 773001001;

(105) «ОКТМО» — 45328000;

(101) — двузначный показатель статуса плательщика:

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

(104) — код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) — восьмизначный код таможенного органа;

(24) «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определены приложениями N 1, 3 и 5 приказа Минфина России N 107н.

Регистрационный номер таможенной декларации пример

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2020 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Важно!

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

| Россия: 10226010/090617/0003344 Армения: 11/141117/0004455 Белоруссия: 06532/030217/0001122 Казахстан: 50208/290617/0002233 Киргизия: 10302/240817/0005566 |

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

Где:

левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни

Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его

Также см. «Полный перечень КБК таможни: таблица».

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение

При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС.

На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально.

Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2020 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

Платежные поручения на уплату НДС, сборов, пошлин в адрес таможни

Платежи в адрес таможенного органа заполняются по общим правилам, но при этом имеют свои особенности (Приложение N 3 к Приказу Минфина РФ от 12.11.2013 N 107н, Письмо ФТС РФ от 30.11.2011 N 01-11/58349, Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

Рассмотрим основные моменты, на которые надо обратить внимание при оформлении платежных поручений в адрес ФТС:

Платеж совершают в адрес таможни, а не поста. Перед оплатой надо узнать, к какой таможне относится ваш таможенный пост (терминал). Информацию можно получить на официальном сайте ФТС РФ или у брокера. Например, Северо-западное таможенное управление.

Особенности заполнения полей в платежном поручении:

- поле 21 — очередность платежа — 5;

- поле 101 — статус плательщика: Юридические лица — 06;

- ИП — 17;

поле 104 — код КБК:

- 15311009000010000110 — авансовые платежи

15311011010011000110 — ввозная таможенная пошлина.

поле 105 — 45328000 — ОКТМО, обязательно к заполнению (Письмо ФТС РФ от 26.12.2013 N 01-11/59519 );

поле 107 — код таможни, например:

- Балтийская таможня — 10216000;

Владивостокская таможня — 10702000;

Санкт-Петербургская таможня — 10210000;

Шереметьевская таможня — 10005000.

Код таможни обязателен к заполнению в поле 107. Не достаточно указывать его только в назначении платежа. Узнать код можно на официальном сайте ФТС РФ или у брокера.

Существует еще один вариант уплаты таможенных платежей — с использованием электронных средств. Подробности можно узнать на сайтах ФТС и операторов таможенных платежей:

- Памятка для участника ВЭД по уплате таможенных платежей

- Таможенная карта для расчетов по ВЭД

- Платежный сервис ВЭД

Виды и коды таможенных платежей, КБК

Приказ ФТС РФ от 07.05.2019 N 760 (выборочно):

| Наименование вида платежа | Код вида платежа | Код бюджетной классификации |

| Таможенные сборы за таможенные операции (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) | 1010 | 153 1 1000 110 |

| Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 года | 2010 | 153 1 1000 110 |

| Налог на добавленную стоимость | 5010 | 153 1 0400 110 |

| Авансовые платежи в счет будущих таможенных и иных платежей | 9070 | 153 1 1000 110 |

Похожие публикации

- Как отразить расчеты по договору ГПХ на 76 счет / некоторые расчеты на 73 счете …

- Расчеты с подотчетными лицами Прямой эфир прошёл 31 октября 2021 г. Лектор: Климова М.А….

- Расчеты в у.е., расхождение с контрагентом по акту сверки Добрый день, помогите пожалуйста как нам быть. Оплачиваем контрагенту в…

- Поставка и расчеты с поставщиком в разных валютах Договор поставки заключен с импортером в Швейцарских франках, расчет производится…