10 лучших сервисов для приёма платежей

Содержание:

- Создаём королевскую форму для приёма банковских карт

- Инструменты оплаты

- Как зарегистрироваться на FONDY и начать прием оплат

- Рейтинг платежных систем (агрегаторов) для интернет магазина и их сравнение

- Актуальность использования различных платежных систем, позволяющих расплачиваться через интернет

- Как это работает?

- Wallet One единая касса

- На что стоит обратить внимание при выборе платежной системы

- Обзор лучших платежных систем

- Система расчётов в режиме реального времени[править | править код]

- Типы платежных систем

- Мошенничество[править | править код]

- 2.Арендовать онлайн-кассу

- Кто может принимать платежи онлайн

- Корзина, в которую можно положить покупки даже во время торнадо

- Как работают платежные системы для сайтов

- API Revolut банка

- Можно ли подключить онлайн-платежи без сайта

Создаём королевскую форму для приёма банковских карт

Tutorial

В этой статье я дам рекомендации по созданию платёжных форм, которые будут выгодно отличаться от форм ваших конкурентов. Каждый пункт рекомендаций будет сопровождаться примером кода. Полный пример кода, включающий адаптивную вёрстку, реализацию валидационных тултипов, и прочих мелочей опущенных для краткости в самой статье вы можете посмотреть здесь.

В рамках этой статьи мы не рассматриваем привязку формы к какому-то конкретному мерчант, мы лишь делаем её более отзывчивой.

Для создания формы мы будем использовать следующие инструменты:

- Нативный JS

- BinKing — вспомогательный сервис для создания платёжных форм: https://github.com/sdandteam/binking

- IMask — инструмент для создания масок полей ввода: https://imask.js.org/

-

Tippy — инструмент для создания тултипов: https://atomiks.github.io/tippyjs/

Инструменты оплаты

Банковские карты

Способ характеризуется быстрым перечислением сумм на счет получателя, повышенной безопасностью и относительно низкими комиссиями. Для подключения карточной онлайн-оплаты сайту необходимо пройти банковскую проверку на факт безопасности.

Электронные кошельки

Сегодня самыми востребованными операторами электронных денег являются сервисы Киви, ВебМани и Яндекс.Деньги. Сервисы позволяют сделать прием платежей на сайте для физических и юридических лиц быстро и легко. Чтобы использовать весь функционал этих и других систем, продавец должен пройти полную идентификацию и получить соответствующий аттестат. Также системы выставляют ряд требований относительно контента и домена обслуживаемых сайтов. Что касается скорости переводов денег, она достаточно высока.

Мобильные платежи

Этот вариант больше подходит для внесения маленьких сумм. Для проведения оплаты покупатели отправляют и получают СМС-сообщения. Транзакции проводятся моментально. Для приема мобильных платежей продавец должен стать членом системы

Важно учитывать, что комиссия мобильного оператора может доходить до 40%

Интернет-банкинг

Здесь транзакции осуществляются через банковские приложения в режиме онлайн. Покупатель должен быть зарегистрирован в системе банкинга своего банка. Уровень безопасности здесь выше остальных способов, здесь не нужно вводить личные данные на сторонних ресурсах.

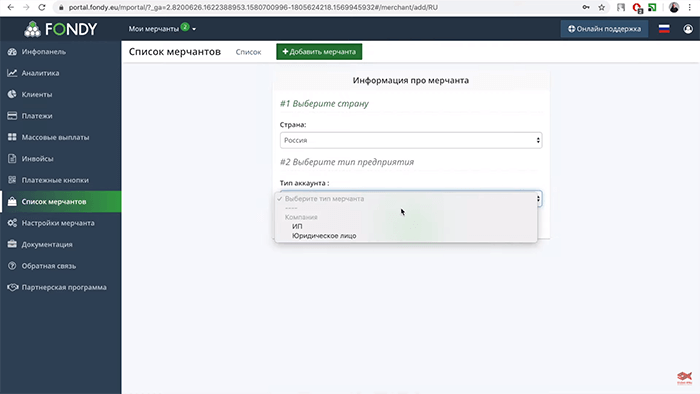

Как зарегистрироваться на FONDY и начать прием оплат

Теперь можно создать своего первого мерчанта. Говоря простыми словами, мерчант — это название компании или лица, которое будет принимать оплаты. Я обычно создаю отдельных мерчантов для каждого своего сайта, чтобы было удобней потом отслеживать статистику поступивших оплат. Но вы можете придумать другую схему.

Когда вы создадите мерчанта и загрузите все документы, с вами свяжется служба поддержки и расскажет, что делать дальше. Перед тем, как подключить онлайн оплату для вашего проекта вас попросят предоставить несколько простых документов или доработать сайт. Меня, например, попросили добавить логотипы платежных систем на сайт и немного расширить описание услуг.

Пока мерчанта проверяют, будет доступен тестовый функционал. А после проверки, которая занимает от часа до двух рабочих дней, ваш аккаунт активируется и можно будет принимать оплаты.

Рейтинг платежных систем (агрегаторов) для интернет магазина и их сравнение

К онлайн-продажам можно подключить более 50 агрегаторов (их иногда также называют платежными системами), причем около 15-ти из них работают в России. Рассмотрим самые популярные системы и определим, чем они отличаются друг от друга.

- Яндекс Касса — ПА. Самая низкая комиссия для Яндекс.Денег. Можно платить по QR-коду. Если есть официальная ККТ, то мерчант может использовать расширенный протокол, передающий чеки в ФНС, а также осуществлять возвраты ДС. Предусмотрены модули для многих CMS. Интегрируется с другими сервисами Яндекса (Метрика, Маркет), а также с Вайбер, Телеграм, JivoSite. Подключение только юрлиц происходит в течение 3 дней. С частными лицами не работает. Комиссия за вывод денег — 3% и 15 руб. сверху, если вывод по безналу.

- Robokassa — ПА российский, второй после Яндекс.Кассы, использование ККТ не нужно. Есть бесплатный маркетплейс, клиентская поддержка, работают также с физлицами. Подключают быстро — за 1 день. Комиссия — от 2,3% и выше.

- Все Платежи — ПШ. Необходимо согласовать форму и разместить программный код на сайте. ККТ не нужна. Комиссия за вывод — от 0,8%. Удобный интерфейс, проста в работе, профессиональная техподдержка.

- NetPay — ПА. Необходимо использовать ККТ или подписать отдельный договор на кассовое обслуживание. Ставка на вывод составляет от 0,7%.

- PayAnyWay — ПА, вывод от 2,5%, имеются модули для популярных движков, ККТ необходима.

- PayKeeper — ПИ. Самая низкая комиссия, взимается комиссия за подключение. Круглосуточная поддержка.

- PayMaster — ПА. Проект Webmoney, есть готовые модули, низкая комиссия для приема и вывода Webmoney. Могут работать с физическими лицами.

- PayOnline — ПШ. Персональный менеджер предоставляется, есть готовые модули для CMS, предусмотрены перечисления в кредит. От 10 рабочих дней — срок подключения ЮЛ. Вывод — от 0,4% и выше.

- Wallet One — ПА. Предусмотрена сделка без риска. Работают с физлицами, интегрированы с Viber.

- Тинькофф — БЭ. Не принимает электронные деньги, предлагает 2 тарифные сетки, подключение проводится силами мерчанта.

Резюме

- Как правило, ПС не берут плату за подключение (кроме PayKeeper), не взимают ежемесячный платеж (кроме PayOnline).

- Самый быстрый в подключении — NetPay (всего несколько минут) и Робокасса (1 сутки).

- Все ПС хранят данные карты, могут получать периодические платежи, замораживать ДС, выставлять счета.

- Самые дружественные интерфейсы и 24 часа работы у NetPay, PayKeeper, Wallet One, PayOnline.

- Самые выгодные комиссии у Все Платежи, а также у PayMaster, но только с высоких оборотов.

- Лучшие готовые решения имеются у Яндекс.Кассы и Робокассы.

- С физлицами работают Robokassa, PayMaster, Wallet One.

Как настроить ПА на примере Яндекс.Кассы

- Зарегистрируйтесь.

- Пройдите по кнопкам: «Панель управления» — «Оплата» — «Подключить».

- Пришлите в сервис необходимые документы.

- Введите идентификатор онлайн-магазина, номер его витрины и пароль.

- Подключите тестовый режим.

- Выберите в Яндекс.Кассе желаемые способы онлайн-оплаты.

- Протестируйте работу сервиса. Для этого создайте товар стоимостью несколько копеек и попытайтесь оплатить его разными методами.

- Сообщите в администрацию сервиса, что вы прошли тест, в ответ на пришедшее от нее письмо.

- После того, как сервис вам ответит на письмо, снимите галочку «Тестовый режим» и добавьте новые идентификаторы, которые будут в вышеуказанном письме.

Актуальность использования различных платежных систем, позволяющих расплачиваться через интернет

Вопрос о проведении платежей стал актуален сразу же после открытия первых интернет-ресурсов. Изначально на сайте были указаны реквизиты, по которым нужно было оформить перевод средств со своего банковского счета. Способ работоспособный, однако вызывал множество неудобств у покупателей, связанных с необходимостью траты времени на посещение банка, ожидание в очереди и звонка продавцу для уведомления о проведенной операции. При наличии рядом реальных магазинов с аналогичной продукцией, было проще совершить быструю покупку.

Механизм подключения к платежной системе

Развитие технического процесса привело к появлению платежных систем, позволяющих провести платежи в электронном формате. Первой популярной платежной системой вызывающей доверие у пользователей стала WebMoney. На сегодняшний день используются и другие, аналогичные по функционалу, системы. Для того чтобы пользователь, являющийся потенциальным покупателем, мог оплатить покупку, владелец портала должен побеспокоиться о подключении к нему ЭПС.

Альтернативным вариантом является предложение оплатить на почте при получении наложенным платежом. Однако, большинство продавцов отказались от такого способа взаиморасчета, поскольку психологически ответственность зайти на почту за товаром формируется после проведения оплаты. Много ситуаций, когда покупатель не приходит на почту за покупкой, в результате чего продавцу приходится производить плату за прямую и обратную доставку.

Как это работает?

В общем случае любая система приема денежных средств работает так:

В общем случае любая система приема денежных средств работает так:

- от интернет-ресурса поступает запрос с суммой платежа (чаще всего методом переадресации на сайт платежного инструмента);

- покупатель вводит свои данные и система проводит платеж;

- денежные средства на счета продавца перечисляются в течение нескольких дней, за вычетом комиссии сервиса.

Для начала приема платежей на сайте необходимо выбрать систему приема платежей, заключить договор и провести техническую интеграцию

Для предпринимателя важно понимать как работают разные средства приема платежей, а так же что влияет на их выбор

Wallet One единая касса

Подробная документация по подключению, отзывчивая и оперативная техническая поддержка, которая поможет с вашим вопросом в любое время, работают 24/7, присутствует API.

В системе есть тарифы для каждого вида бизнеса, Стартап, Малый бизнес, Средний, Крупный или Корпорация, в зависимости от оборота. Чем выше тариф, тем ниже комиссия с магазина.

Специально для вас мы приготовили 3 промокода, которые позволят активировать тариф сразу на 3 месяца, используйте их:

- Стартап — HSP01

- Малый бизнес — HSP02

- Для своих — HSPFORYOU

Доступны готовые модули для большого количества CMS:

Способы оплаты

Есть возможность выбрать самые необходимые способы оплаты, отключив ненужные или те которые не пользуются спросом в стране или городе. В системе все валюты и кошельки удобно разделены по странам, валютам и группам, поэтому найти то что вам нужно, не составит труда.

-

- Подключить «Стартап»

- Подключить «Малый бизнес»

- Подключить «Для своих»

На что стоит обратить внимание при выборе платежной системы

У платежных систем, как и у любых продуктов/сервисов, есть ряд значимых характеристик, на которые следует опираться при выборе способа оплаты товаров. Требования могут различаться в зависимости от продаваемых товаров/услуг.

В первую очередь стоит ознакомиться со списком поддерживаемых вариантов перевода средств. Чем их больше, тем проще клиенту перевести деньги. Если вы принимаете только платежи через банковскую карту, игнорируя Apple, WebMoney, ЮMoney и другие схожие варианты, то можете потерять потенциальных покупателей.

Немаловажную роль играет комиссия, которую платежная система берет за все организационные моменты, шифрование данные, обеспечение комфорта пользователей и взаимодействие с банком.

Не забываем и о географии доступных стран. Если ваш бизнес локализирован в РФ и ориентируется на аудиторию из РФ, то переживать за слишком широкую географию сервиса не стоит. А вот международным компаниям придется задуматься.

Также стоит проверить условия подключения системы и вывода средств. Сроки переводов, поддерживаемые банки, возможность обналичить счет и т.п. Из технических аспектов стоит отметить необходимость использовать сторонние API или вручную интегрировать платежные механизмы на своем ресурсе. Исключением будут только сайты на базе WordPress (или других популярных CMS). Там подключение таких продуктов проводится проще – за счет расширений или плагинов.

Обзор лучших платежных систем

Платежные терминалы

Терминалы для оплаты можно найти во всех крупных торговых центрах и других точках города с высоким трафиком. Больше половины платежных терминалов принадлежат компании «Qiwi». Данные аппараты оборудованы специальным экраном, через который оформляются платежи. Главным достоинством этого способа является низкая ставка комиссии. Её величина составляет всего полтора процента от суммы платежа. Данный метод оплаты более удобен пожилым людям, которые испытывают сложности с использованием электронных кошельков или интернет-банкинга.

Почтовые сервисы

Еще один довольно популярный метод расчета за покупку. В данном случае, клиент оплачивает товар, получая его на почте. Выбирая этот метод необходимо учитывать несколько подводных камней. Итоговая стоимость товара может отличаться от цены, указанной на сайте. Этот факт объясняется тем, что работники почты берут комиссию за обратный перевод денежных средств.

Разные системы оплаты предъявляют разные требования для подключения

Разные системы оплаты предъявляют разные требования для подключения

Электронные кошельки

Использование электронных кошельков позволяет значительно упростить процесс покупок в онлайн-магазинах. Все переводы денежных средств осуществляются в реальном времени. По мнению специалистов, использование электронных кошельков столь же безопасно, как и применение банковских карт для оплаты заказанной продукции.

- «Yandex.Деньги»;

- «WebMoney»;

- «Qiwi Wallet».

Интернет-эквайринг

Данный метод подразумевает прием денежных переводов с пластиковых карт. После открытия формы оплаты заказа, покупателю нужно ввести информацию о своей карте. Для осуществления платежа достаточно потратить менее двух минут. Продавец получает деньги спустя несколько секунд после подтверждения оплаты. Достоинство данного метода заключается в том, что большинство жителей РФ имеют несколько банковских карт. Это означает, что каждый потенциальный покупатель может легко оформить покупку. При выборе конкретной платформы, работающей по этой системе, необходимо учитывать следующие нюансы:

- Размер комиссии с каждой проведенной транзакции.

- Количество поддерживаемых банковских карт.

- Длительность рабочего дня службы технической поддержки.

- Скорость оформления платежей.

Сегодня, интернет-эквайринг представлен такими банковскими структурами, как «Русский Стандарт», «Альфа-Банк» и «Сбербанк». Для того чтобы заключить договор на интеграцию ПС, необходимо заполнить соответствующую заявку

Важно отметить, что разные финансовые учреждения требуют от предпринимателей предоставления различных документов

Прием денег по мобильному телефону

Данный метод целесообразно использовать при невысокой стоимости товара. Покупатель должен сделать специальный запрос, после чего на номер клиента отправляет специальная SMS. После подтверждения покупки, со счета покупателя списывается определенное количество денежных средств. Главным плюсом этой системы является высокая скорость финансовых операций. Также нужно отметить, что для абонентов мобильных операторов данная услуга совершенно бесплатна.

Для того чтобы подключить данную ПС, предпринимателю потребуется заключить дополнительный договор с мобильным оператором. Существенным недостатком этого метода является высокая комиссия, размер которой может достигать сорока процентов от цены на товар.

Система расчётов в режиме реального времени[править | править код]

Развитие современных технологий привело к созданию национальных платёжных систем с участием центральных банков, что стало серьёзным фактором антикризисной работы на финансовом рынке.

Если в 1985 году только 3 центральных банка внедрили Систему валовых расчётов в режиме реального времени (Real-Time Gross Settlement — RTGS), то в начале 21 века их число превысило 90. По прогнозу только 1 процент центральных банков не введёт RTGS к 2020 году. Введение этой системы стало одним из критериев инновационных характеристик центрального банка, поскольку с их помощью достигаются такие публичные цели, как финансовая стабильность и антикризисная готовность. При таких инновационных оценках имеет значение и такой существенный элемент, как размер инвестиций в информационные и технологические возможности системы (Information and Communication Technologies — ICT), который должен иметь экономическое обоснование.

При этом соотношение количества сотрудников центрального банка к количеству общего населения страны является, по их мнению, одним из критериев скорости внедрения RTGS. При этом, вероятно, они увязывают величину аппарата с бюрократизацией работы центрального банка и его собственной недостаточной обеспеченностью внутренними технологическими системами, позволяющими сократить число сотрудников. Европейский Центральный Банк сделал наличие RTGS обязательным условием, поэтому не только страны Европейского Союза, но и остальные европейские страны, тяготеющие к нему, внедрили эту систему.

Центральные банки внедряют RTGS в целях улучшения эффективности национальных финансовых рынков, в первую очередь, через уменьшение риска неплатежей. Исследователи выделяют четыре основных причины для внедрения центральными банками системы RTGS:

- это необходимо для конкурентоспособности национальных рынков в условиях глобальной конкуренции по привлечению инвестиций;

- внедрение RTGS позволяет совмещать платежи с платёжными системами других стран, в случае такой необходимости;

- это помогает в установлении однотипных RTGS в странах с давними историческими торговыми связями (как, например, страны СНГ) и позволяет помогать им в установлении и обновлении собственных платёжных систем;

- можно не затрачивать собственные усилия и воспользоваться услугами имеющихся на международном рынке компаний, специализирующихся на установке национальных RTGS.

Организация платёжной системы не должна отставать от современного ей уровня технологического развития и должна обновляться, чтобы сохранить свою эффективность в снижении или элиминировании финансовых расчётных рисков национальной экономики. Претензии на международный финансовый центр, не поддержанные передовой и конкурентоспособной по сравнению с другими странами платёжной системой, не имеют под собой никаких реалистических оснований. Технологическая эффективность платёжной системы определяет эффективность, с которой деньги используются в национальной экономике, и снижает риски при расчётах.

Как показатель эффективности действия и антикризисной готовности платёжной системы, количество ежедневных платежей, осуществляемых в рамках RTGS, должно быть не менее 20 % от общего числа платежей и не менее 95 % от числа крупных платежей. Национальная платёжная система должна быть единой и не разграничиваться на национальном и региональном уровнях.

Типы платежных систем

Операторы электронных денежных средств

Как понятно из названия, это системы для управления электронными деньгами. Их основное преимущество для магазина/продавца заключается в отсутствии необходимости заводить банковский счет. А для клиента – это возможность оплачивать товары с помощью привычных сервисов прямо на сайте продавца. Основной недостаток – перевод средств на счет продавца происходит только спустя какой-то период времени, а не сразу после совершения платежа.

Процесс подключения к оператору осуществляется через заполнение и отправку соответствующего заявления. После него формируется договор между физическим лицом и оператором, а потом интеграция с банками.

Агрегаторы

Агрегаторы собирают несколько вариантов оплаты, поэтому считаются наиболее универсальными платежными системами. Можно подключить агрегатор и забыть о проблемах с оплатой.

Принцип их работы отличается. Они собирают деньги с клиентов через терминалы, электронные деньги, цифровые системы оплаты, банковские карты и т.п., а затем переводят их на свои счета, взимают комиссию и перенаправляют деньги в банк продавца.

Подключиться к агрегатору заметно проще, чем к оператору. Требования более щадящие, нужно собирать меньше бумаг. И с программной точки зрения подключение агрегатора реализуется гораздо легче. У большинства из них есть все необходимые API или даже расширения для WordPress и Joomla.

Но специалисты отмечают, что у агрегаторов нет таких мощных средств обеспечения безопасности, как у операторов или платежных шлюзов. Поэтому работа с агрегатором может быть рискованной.

Платежные шлюзы

Это сервисы, помогающие переводить денежные средства клиента сразу в банк. Шлюз не хранит у себя деньги, никак их не обрабатывает и вообще не взаимодействуют со средствами. Только создает быстрый и безопасный канал связи между покупателем (его методом оплаты) и банковским счетом продавца.

Как и агрегатор, шлюз предлагает пользователям несколько вариантов оплаты. Поддерживаются все популярные банки, системы электронных платежей, ЮMoney, WebMoney и их аналоги. Продавцам же шлюз предлагает подключение сразу нескольких банковских счетов с возможностью быстро переключаться между ними на тот случай, если какой-то из банков перестанет принимать платежи. Так обеспечивается бесперебойный прием средств от клиентов.

Шлюзы безопаснее описанных выше методов оплаты, потому что не подразумевают хранение средств у третьих лиц. Данные о шлюзах защищены продвинутыми системами шифрования, так что взломать их не получится.

Правда, на настройку этой системы придется потратить много времени. Согласовывать подключение с каждым банком, с каждой системой приема платежей и так далее. Очень много бюрократии.

Мошенничество[править | править код]

Существует несколько видов мошенничества, осуществимых только с использованием систем электронных платежей и связанных с ними. Среди них:

Волшебный кошелёкправить | править код

Волшебный кошелёк (инвестиционный кошелёк) — счёт, якобы существующий в системе электронных платежей, обладающий следующим свойством: если на него отправить некоторую сумму, то отправителю будет возвращена сумма больше той, которую он отправил. Чаще всего говорится об удвоении платежа. Предложения обогатиться таким образом распространяются через интернет. Мошенник заводит электронный счёт (кошелёк) в платёжной системе и распространяет информацию о том, что кошелёк волшебный. Цель мошенника — присвоение средств, перечисленных в этот кошелёк.

Другой вариант мошенничества — обман волшебного кошелька. Мошенник выступает в роли жертвы, потерявшей деньги при попытке обогатиться за счёт волшебного кошелька. Якобы он выяснил, что данный счёт не волшебный, но если отправить на него сумму меньше определённой, то деньги вернутся. Утверждается, что так сделано для того, чтобы потенциальные жертвы поверили в возможность заработать с помощью этого счёта, начав с маленькой суммы и убедившись, что деньги вернулись. На самом деле мошенник, являясь владельцем счёта, присваивает все деньги, ему перечисленные, ничего не возвращая.

2.Арендовать онлайн-кассу

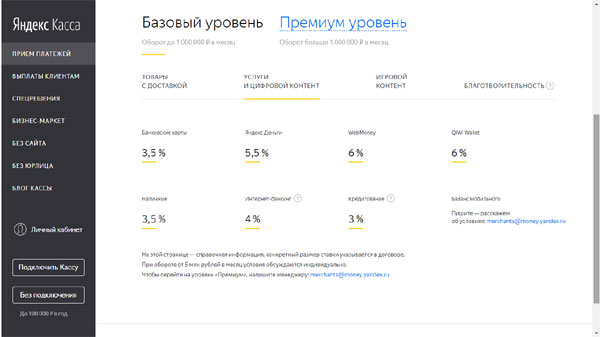

Если вы не хотите покупать кассу, ее можно арендовать, а платежи принимать через агрегатора, например, Яндекс.Кассу. Это вариант работы с онлайн кассой без физического кассового аппарата. Для работы через сервис не обязательно иметь сайт. Можно выставить счет в личном кабинете Яндекс.Кассы и отправить ее клиенту по электронной почте. Покупатель сможет оплатить товар или услугу прямо из письма.

Сколько стоят услуги Яндекс.Кассы?

На момент подготовки статьи комиссия за прием платежей по базовому тарифу составляла 3,5% при оплате картой и от 3,5% до 6% при оплате электронными деньгами. Комиссии ниже за оплату товаров. При оплате услуг комиссии повышаются. Таким образом, фрилансерам, оказывающим услуги, придется платить больше.

Чтобы рассчитать полную стоимость работы по схеме, необходимо добавить к комиссиям Яндекс.Кассы стоимость аренды кассового аппарата (3400 руб. в месяц).

Плюсы и минусы аренды онлайн-кассы

| Плюсы | Минусы |

|

|

Кто может принимать платежи онлайн

Чаще всего платежи онлайн принимают представители малого, среднего и крупного бизнеса:

индивидуальные предприниматели, причем неважно, есть у них работники или нет;

юридические лица: ООО, ОАО или некоммерческий фонд.

Сферы деятельности могут быть самыми разными — социальное предпринимательство, производство металлоконструкций, перепродажа товаров. И даже оказание услуг или продажа сервисов по подписке.

При этом принимать платежи в интернете могут и самозанятые, и физические лица. Разница будет только в процессах. Самозанятым и физическим лицам могут переводить деньги напрямую на банковскую карту или электронный кошелек, а вот с зарегистрированным бизнесом все сложнее.

Корзина, в которую можно положить покупки даже во время торнадо

Наш подход в создании платежного процессинга заключается в том, чтобы предоставить возможность всегда запустить платеж. Без разницы, что творится у нас внутри — сгорел сервер, админ запутался в сетях, отключили электричество в здании/районе/городе, у нас дизель хм… потеряли

Неважно. Сервис все равно позволит запустить платеж

Подход звучит знакомо, не так ли?

Да, мы вдохновлялись концепцией, описанной в Amazon Dynamo Paper. Парни из Амазона тоже строили все так, что пользователь должен иметь возможность положить книжку в корзину, какая бы жуть ни творилась по ту сторону его монитора.

Конечно, мы не нарушаем законы физики и не придумали как опровергнуть CAP-теорему. Не факт, что платеж тут же и проведется — ведь могут быть неполадки и на стороне банков, но запрос сервис создаст, и пользователь увидит, что все сработало. Да и нам до идеала еще десяток листингов беклога с техническим долгом, чего греха таить, можем и 504 ответить изредка.

Как работают платежные системы для сайтов

- Настройка подключения посредством платежных агрегаторов. Во всех остальных случаях оптимально выбирать именно этот вариант.

- Клиент оформляет на сайте заказ, выбирая способ оплаты онлайн.

- Данные об уникальном номере заказа клиента передаются на платежную систему, покупатель переадресовывается на сайт платежного сервиса.

- На ресурсе сервиса покупатель выбирает подходящий способ оплаты — банковской карточкой, электронными деньгами, баланс мобильного телефона и так далее.

- Клиент вводит платежные данные, необходимые для выбранного способа оплаты.

- Платежный сервис проверяет внесенную информацию и проводит платеж, защищая при этом финансовые данные клиента.

- После завершения операции платежная система возвращает покупателя на исходный сайт и сообщает серверу результаты транзакции. Покупателю выводится сообщение об успешной либо отклоненной оплате.

API Revolut банка

Недостатки API Revolut

1. Scope не работает. Когда запрашиваем READ, то почему-то можно и писать, и отправлять платежи. Это позор! На мою претензию Revolut просто убрал его из документации.

2. Нет возможности отозвать токен. Опять позор! Токен можно перезапросить и не сохранить, тогда старый перестанет действовать. Но это какой-то костыль.

3. Нет возможности в справочник контрагентов добавить второй счёт IBAN, хотя в ЛК на сайте такая возможность есть. Отправка платёжек работает через uuid контрагентов и uuid их IBAN. Удалить контрагента и создать заново с его счетами плохое решение, так как старые платежи же привязаны к старым UUID.

4. Можно создать несколько контрагентов с одинаковым именем и разными счетами. И получить бардак в данных. У контрагента нет уникального поля вроде ИНН или регистрационного номера, чтобы можно было различить две разных компании Ромашка.

5. Нет отдельной подписи платёжек. Когда отправляем платёж, то он сразу улетает в оплату — раздолье для хакеров. Нужен отдельный канал для подписи платёжек. Это может быть SMS, а лучше числовой генератор ENUM (TOTP).

Можно ли подключить онлайн-платежи без сайта

Да. Самое простое решение — выставить счет, который оплатят в интернет-банкинге, или выслать покупателю номер электронного кошелька. Чуть сложнее — сделать отдельную страницу на бесплатном конструкторе и прописать все реквизиты на ней.

Можно сделать проще и подключиться к агрегаторам. Некоторые из них позволяют:

- принимать оплату в мессенджерах и соцсетях с помощью специальных форм;

- выставлять счет, ссылку на который отправляют как угодно: хоть обычным смс-сообщением.

Например, подобные функции есть у «Ю.Кассы» и QIWI.

Кажется, что подключить онлайн-платежи на сайте сложно. На самом деле нет: достаточно арендовать облачную или обычную ККТ и выбрать, как будете получать деньги — через банк или агрегатор. С регистрацией кассы в налоговой, договором с ОФД и установкой платежных форм на сайт вам помогут в поддержке кассы, банка или агрегатора.