Как в платежке указать налоговый период год

Содержание:

Что такое налоговый период?

Прежде всего, уточним, что платежное поручение ― это распорядительный документ, являющийся основанием для Сбербанка или прочего финансово-кредитного учреждения для перевода средств с расчетного счета клиента согласно заполненным реквизитам.

Банк принимает платежки и на бумажном носителе, и в электронном формате, заполненные через Сбербанк Онлайн.

Платежное поручение оформляется в соответствии с требованиями, предусмотренными законодательством (приказ Минфина РФ № 107н от 12 ноября 2013 года). Неотъемлемой частью любой платежки является поле 107, которое должно быть обязательно заполнено. В нем обозначается тот промежуток времени, за который выполняется погашение задолженности по налогам или перечисление страховых взносов.

Зачем нужны платежные поручения и поле 107

С помощью платежных поручений осуществляются следующие финансовые операции:

- Перевод денежных средств контрагентам за купленную продукцию или полученную услугу;

- Платежи в бюджет, внебюджетные учреждения, оплата налогов в ИФНС и страховых взносов в ФСС;

- Пополнение вклада с имеющегося расчетного счета и погашение кредитной задолженности;

- Оплата интернета, мобильной связи, цифрового ТВ и услуг ЖКХ.

Функцией графы 107 является отражение отрезка времени, за который осуществляется выплата. Код расчетного периода при своевременной уплате налога имеет 10 знаков, 8 из которых обозначают период налогообложения, а 2 – это точки для разграничения пунктов.

С помощью двух первых символов обозначается периодичность уплаты налогов:

- МС – каждый месяц;

- КВ – раз в квартал;

- ПЛ – раз в полгода;

- ГД – раз в год.

Функция следующих двух символов – указание номера заявленного периода:

- Для ежемесячных выплат ― цифры от 01 до 12 в зависимости от месяца;

- Для квартальных – от 01 до 04;

- Для полугодовых – либо 01, либо 02;

- Для ежегодных данный показатель обозначается двумя нулями.

Остальные 4 символа – обозначение текущего года.

Платежки для налоговых и таможенных перечислений имеют различия в оформлении графы 107. При оплате налогов в ней необходимо обозначать налоговый период, за который выполняется платеж, а при оплате таможенных сборов – код таможенного органа. В поле 107 это обозначает тот таможенный орган, который будет получателем платежа.

Когда нужно указывать точную дату

Это необходимо, если в графе 106 находится обозначение из следующего перечня:

- ТР – заявленное в ИФНС требование о выплате;

- РС – дата перечисления согласно графику рассрочки;

- ОТ – дата истечения отсроченной выплаты;

- РТ – срок уплаты, исходя из графика реструктуризации долговых обязательств;

- ПБ – срок, когда заканчивается процедура банкротства;

- ПР – истечение срока приостановленных взысканий;

- ИН – время перечисления налогового кредита.

Если основанием для погашения долга является акт проверки ИФНС или наличие исполнительного листа, то графа 107 в платёжке имеет обозначение «0».

Указание неправильного налогового периода

Ошибка при указании расчетного периода в поле 107 не влечет за собой негативных последствий, поскольку платёж будет выполнен и денежные средства все равно поступят в бюджет. При обнаружении неверных данных налогоплательщику рекомендуется сделать уточнение расчетного периода. Для этого следует обратиться с заявлением в налоговый орган и приложить копию квитанции. Затем составляется акт и выполняется уточнение платежной операции.

Примеры указания периода в графе 107

Приведем примеры, как должна выглядеть графа 107 при обозначении налогового периода в Сбербанке Онлайн.

- При перечислении водного налога за 1-й квартал 2021 года в графе 107 будет обозначено: КВ.01.2020.

- При уплате налога за 1-е полугодие 2021 года следует указать реквизиты: ПЛ.01.2020.

- При переводе ежемесячных налоговых выплат за апрель 2021 года ― МС.04.2020.

- Если налог платится раз в год, то, например, за 2021 год в поле 107 указывается: ГД.00.2017.

- Выплата налога с указанием конкретной даты: 20.03.2020.

Как заполнить поле 107 в платежке по налогам?

Если для налога больше одного срока перечисления и определены конкретные даты, когда деньги нужно отправить в бюджет, платежных поручений должно быть несколько. В этом случае в поле 107 «Налоговый период» будут разные показатели.

Как заполнить поле 107 в платежке по налогам?

Поле состоит из 10 знаков, все значения между собой разделяются точками:

- первые два знака указывают на периодичность платежа. Так МС — месячный платеж, КВ — квартальный, ПЛ — полугодовой и ГД — годовой;

- четвертый и пятый знаки — порядковый номер периода. Для месячных платежей порядковый номер месяца с 1 до 12, для квартальных — номер квартала от 1 до 4, для полугодовых платежей — 01 и 02 полугодие. Для годовых платежей всегда — 00;

- заключительные четыре знака поля «Налоговый период» — это год, к которому относится налоговый платеж.

Третий и шестой знаки — точки, разделяющие периодичность платежа, порядковый номер периода и налоговый период.

Заполняя поле 107, необходимо учесть важное. Во-первых, показатель «Налоговый период» используется, чтобы указать периодичность уплаты или конкретную дату уплаты налога, установленную НК РФ

Во-вторых, в показателе нужно указать тот налоговый период, за который уплачивается или доплачивается налог.

Как заполнить поле 107 в платежке по налогам за разные периоды?

Предположим, компания уплачивает налог на добавленную стоимость, начисленный за второй квартал 2021 года. В этом случае значение поля 107 — «КВ.02.2016».

Сложнее, если сумма платежа относится сразу к нескольким периодам. Срок уплаты налога различается, значит, платежек должно быть несколько. Например, нужно оплатить налог на добавленную стоимость за второй квартал и при этом погасить частичную задолженность по этому же налогу за первый квартал. Формировать придется две платежки: в платежке на сумму задолженности значение поля 107 указываем «КВ.01.2016», на уплату налога — «КВ.02.2016».

Пример. ООО «Мыс» 10 октября 2021 года подает декларацию по налогу на добавленную стоимость за III квартал 2021 года. Налог к уплате — 10 600 руб. По итогам сверки на 9 октября 2021 за организацией числится задолженность по налогу на добавленную стоимость за 2 квартал 2021 года — 2400 рублей. После отправки декларации за III квартал компания будет должна бюджету 13 000 рублей (10 600 + 2400).

Директор организации дал указание погасить существующую задолженность и одновременно уплатить налог за III квартал. Бухгалтер подготовит две платежки:

- на 2400 рублей по задолженности за II квартал 2021 года. В поле «Налоговый период» — «КВ.02.2016»;

- на 10 600 руб. по налогу на добавленную стоимость за III квартал 2021 года. В поле «Налоговый период» — «КВ.03.2016».

Как заполнить поле 107 в платежке по налогам, если сроки уплаты разные?

Например, налоговый период по налогу на доходы физических лиц — год. Однако порядок уплаты налога на доходы физических лиц зависит от вида доходов и от того, когда налог с этих выплат должен поступить в бюджет.

Для зарплаты срок уплаты налога на доходы физических лиц — не позднее дня, следующего за днем, когда ее выдали из кассы или перечислили на карту. Для отпускных и больничных — не позднее последнего дня месяца, в котором выплачены соответствующие суммы.

То есть для этих выплат статьей. 226 Налогового кодекса РФ определена периодичность выплаты. Поэтому налог на доходы физических лиц с зарплаты и больничных (отпускных) перечислять одной платежкой нельзя. Сроки разные, значит, платежек должно быть несколько.

Пример. В ООО «Успей» работает Радикин И.А и Сухорев Е.Е. Зарплата Сухорева за август составила 20 000 рублей. Радикину, который был в отпуске с 10 по 15 августа 2021 года, за август начислили:

- зарплату — 10 000 рублей;

- отпускные — 4000 рублей.

В ООО «Успей» заработная плата выдается 5 числа следующего месяца. Отпускные Радикину выплачены три дня до начала отпуска. Поэтому срок уплаты налога на доходы физических лиц с отпускных — 31 августа, а срок уплаты налога на доходы физических лиц по зарплате — 6 сентября. В связи с этим бухгалтер сформировал два платежных поручения. В обеих платежках поле 107 будет одинаковым — «МС.08.2016».

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Заполнение поля 110 в платежке

В случае перечисления бюджетных средств в это поле нужно поставить цифру «1». Этот код скажет банку получателя о необходимости проверки наличия у владельца счета эмитированной платежной карты «Мир». При обычных перечислениях, за счет собственных средств организации, поле 110 заполнять по прежнему не нужно.

Если в ходе проверки выяснится, что у получателя к банковскому счету прикреплена карта «Мир», или совсем отсутствует любая эмитированная платежная карта, банк получателя средств должен зачислить ему сумму выплаты. Если карты «Мир» у получателя нет, то банк отражает сумму выплаты на счете по учету сумм невыясненного назначения. После этого банк должен не позднее следующего операционного дня направить получателю средств уведомление с предложением в срок не позднее десяти рабочих дней явиться за получением суммы выплаты наличными деньгами.

Кроме того, получатель может представить банку распоряжение о зачислении суммы выплаты на банковский счет, предусматривающий осуществление операций с использованием карты «Мир». Если в течение этих 10 дней гражданин не получит свои деньги или не предоставит распоряжение о перечислении на другой подходящий счет, то банк должен их вернуть плательщику.

Как заполнять

Ячейка предусматривает формат десятизначного кода «ХХ.ХХ.ХХХХ», где первые две буквы означают:

- «МС» – оплата за месяц. Прописывают, если необходимо уплатить НДФЛ, акцизы.

- «КВ» – квартальный платеж. Применяют, когда поручение пойдет на оплату ЕНВД, НДС.

- «ПЛ» – оплата за 6 мес. Указывают, если лицо уплачивает ЕСХН.

- «ГД» – платеж за год. Относится к экологическому сбору.

Далее, после точки требуется прописать две цифры.

Если оплата за месяц, то указывают порядковый номер месяца (01-12). Когда речь идет о платежном поручении за квартал, следовательно, прописывают 01-04. Что касается полугодия, существует только два варианта записи: 01 или 02. Для тех сумм, которые перечисляют 1 раз в год, указывают 00.

Заключительные 4 цифры составляют отчетный год. Конкретика необходима для налогов и авансовых платежей при переводах за текущий отчетный период.

Еще один момент, когда следует указывать год – налогоплательщик выявил недостоверность сведений в данных указанных декларации и, не дожидаясь информации из налоговых органов, решил в добровольном порядке исправить неточность и доплатить доначисленный налог.

Например, если лицо решило оплатить НДФЛ за август 20ХХ г., то запись в ячейке «107» будет выглядеть как «МС.08.20ХХ». Квартальную оплату в графе «Налоговый период» отразят в следующем виде «КВ.02.20ХХ».

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

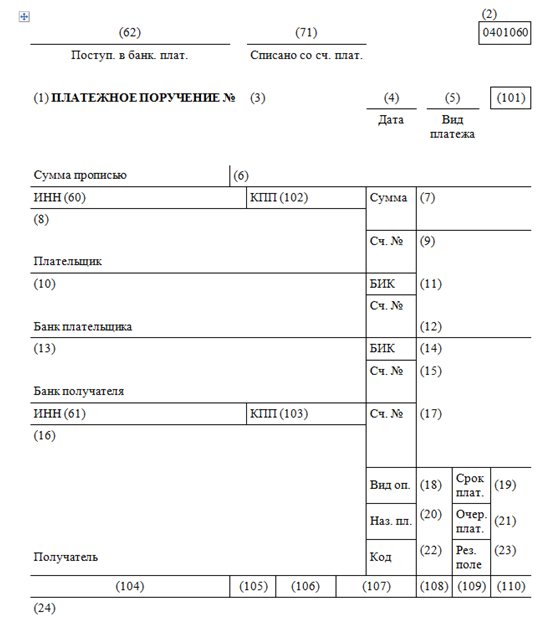

Расшифровка полей платёжки 2021

Далее в таблице приведены номера граф платежного поручения в 2021 году с расшифровкой.

| НОМЕР ПОЛЯ | НАЗВАНИЕ ПОЛЯ | ЗНАЧЕНИЕ РЕКВИЗИТА/КАК ЗАПОЛНИТЬ |

| 1 | Платежное поручение | Наименование платёжки как банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения Может состоять максимум из 6 цифр. Нумерация платежек идет подряд. Отсчет начинаюи с нового года. |

| 4 | Дата | Дата оформления платежного поручения. Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2021. |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно». Либо заполните в порядке, который установил банк. |

| 6 | Сумма прописью | Сумму в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить. |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «—». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки. |

| 8 | Плательщик | Компании указывают свое наименование. Предприниматели вписывают Ф.И.О. и в скобках «ИП». Затем проставляют адрес места жительства (регистрации). При этом до и после информации о месте жительства (регистрации) ставят «//». |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. № | Номер счета банка получателя средств (новые правила см. выше) |

| 16 | Получатель | Для юридических лиц, банков – вписывают наименование. Для индивидуальных предпринимателей – Ф.И.О. и в скобках – «ИП». Для физлиц, занятых частной практикой, – Ф.И.О. и вид деятельности. Для платежей в бюджет – сокращённое название госоргана (и иногда в скобках – кто его администрирует). |

| 17 | Сч. № | Номер счета получателя денег (новые правила см. выше) |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа согласно ст. 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру “5”. |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет. |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | С 01.10.2021 – код для всех только “13” (новые правила см. выше) |

| 102 | КПП | Компании указывают 9-значный код причины постановки на учет в ФНС, предприниматели – ноль |

| 103 | КПП | КПП получателя средств |

| 104 | КБК | 20-значный код бюджетной классификации |

| 105 | ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований |

| 106 | Основание платежа | С 01.10.2021 – код для всех случаев только “ЗД” (новые правила см. выше) |

| 107 | Налоговый период | Десятиразрядный код из 8 символов и двух разделительных точек. Первые два буквенных разряда указывают на периодичность уплаты налога:

Номер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой — разделительная точка. Годовому платежу соответствуют 00. Разряды с седьмого по десятый — год, за который перечисляются налоги, сборы или взносы. Например, при уплате пенсионных взносов за март 2021 года, в поле 107 записывают МС.03.2021. |

| 108 | Номер документа | Для текущих платежей ставьте 0. Если платите по требованию или акту, ставьте номер требования (знак «№» не нужен). В платежке на травматизм ставьте 0 (также новые правила см. выше) |

| 109 | Дата документа | Для текущих платежей по налогам и взносам в поле 109 указывают дату подписания декларации или расчета. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставят 0 (также новые правила см. выше) |

| 110 | Код выплат | В платежках по налогам и взносам поле 110 не заполняют. Когда перечисляют гражданам деньги из бюджета – стипендии, зарплату бюджетникам, в поле 110 вписывают код 1 |

Читать также

28.07.2020

Налоговый период 107 как заполнять в сбербанк онлайн

Что такое платежное поручение

Порядок заполнения платежного поручения

Примеры заполнения поля 107

Последствия неправильного заполнения поля 107

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.

2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог.

В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2020 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2020 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2020 г.

С начала 2020 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

«КБК» — «ОК. По соседству с этими значениями стоит реквизит 107.

Один и тот же налог (страховой взнос) за разные налоговые периоды перечисляются отдельными платежными поручениями, так как код периода будет разный. Составлять одну платежку на общую сумму в таком случае нельзя (письмо ФНС от 12.07.2016 № ЗН-4-1/12498).