Почему банки отказывают в кредите

Содержание:

- Основные причины отказа в кредите

- Как узнать, не оформили ли на меня кредит

- Почему в последние годы так много отказов?

- Этапы взыскания денег банком после суда

- Советы для получения безотказного кредита

- Реальные причины, почему банки не дают кредит

- Как узнать, почему не одобряют кредит

- В какие МФО обратиться, если отказали банки

- Шаг 1 — точно ли взяли кредит на мое имя

- Что делать, если все банки отклонили заявки

- Вы врёте кредитному инспектору

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Как узнать, не оформили ли на меня кредит

Отсутствие коллекторских звонков и писем – еще не повод спать спокойно. Вы уже увидели в истории выше, что до «первого тревожного звонка» могут пройти месяцы.

И дело не в том, что увеличится долг (в конце концов, вам не нужно его платить). Представьте, что вы решили оформить ипотеку или автокредит – будет обидно неожиданно получить отказ. Придется ждать, пока ситуация разрешится, исправится кредитная история. За это время удачный вариант покупки может «уйти с рынка». А если займ потребуется срочно?

Поэтому обязательно нужно проверять кредитную историю минимум 2 раза в год.

Отстаивайте свои права и будьте благополучны!

Материал подготовлен на основе: частного опыта посетителя Financer.com, сайта ЦБ РФ, Федеральный Закон 229-ФЗ, предоставленной документации по решению ситуации.

Почему в последние годы так много отказов?

Причины повышения количества отказов – геополитические и экономические трудности, с которыми столкнулась страна.

Санкции Запада косвенно влияют и на кредитную сферу.

В кредитах отказывают все чаще, потому что:

- Ставка ЦБ выросла до 15% – следом повысились и кредитные ставки коммерческих банков. Заемщики, ранее считавшиеся платежеспособными, покинули эту категорию.

- Массовые сокращения привели к повышению количества просрочек. В 2015 году целых 14% кредитов оказались просроченными.

- Банки обнаружили себя на грани банкротства, поэтому сосредоточились на выдаче крупных займов корпоративным клиентам. Эта сфера кредитования более надежна и прибыльна.

Этапы взыскания денег банком после суда

Если клиент на все претензии финансовой организации отвечает одной фразой – «Не плачу кредит и не буду», то рано или поздно его дело переходит в судебные инстанции. Вопрос решается через мировых судей, которые в праве даже не оповестить вторую сторону о назначенной дате слушаний.

Для заемщиков это очень важный момент. Им необходимо присутствовать на заседаниях, так как участие в процессе дает шанс:

- привести свои доводы и дать основания образования просрочки;

- снизить набежавшие проценты;

- своевременно подать апелляцию.

После 3-4 месяцев обсуждений, суд примет решение по должнику, обязав его расплатиться с кредитором сразу или частями. Но что будет, если даже после судебного постановления не выплатить кредит?

Этап №1 – Ожидание вступления решения в силу

Сразу после судебного процесса банки ничего не могут сделать. По закону они обязаны подождать 10 дней. Этот период отводится на вступление документа в силу.

Использовать указанные дни должник может и для подачи апелляции в вышестоящие инстанции. Но такие действия целесообразны только в одном случае – существует надежда существенно уменьшить присужденную сумму.

Этап 2 – Передача документов приставу

Нередко сам факт передачи осуществляется в течение нескольких дней. После принятия документации, сразу же заводится исполнительное производство. Но работа по нему, в связи с загруженностью, может начаться через несколько месяцев.

Что делать, если приставы молчат? Правильней будет самостоятельно прийти в инстанцию и предложить свое решение вопроса. Даже несколько сотен рублей в счет погашения долга за кредит, будут для пристава хорошим знаком. На этом этапе еще можно обойтись без принудительного взыскания и серьезных проблем.

Этап 3 – Арест счетов

Если после попыток связаться с должником по телефону, пристав услышит «Не плачу кредит и не собираюсь», то он сделает запрос на предмет:

- имеющихся счетов;

- открытых банковских карт.

Важно понимать, что пока весь долг не будет погашен, арест не снимется. А значит, по факту, должник рискует остаться вовсе без средств к существованию

Предположим, что заемщик должен 300 000 рублей. Именно эта сумма будет значиться в бумагах, разосланных финансовым организациям, где неблагонадежный клиент имеет счета. Но заработной платы в 30 000 не хватит для разового погашения. Поэтому средства будут автоматически списываться в течение 10 месяцев.

Этап 4 – Индексация суммы

Что будет, если должник не имеет активных карточных счетов и не собирается платить кредит вообще? В ряде случаев пристав правомерен в одностороннем порядке решить вопрос с индексацией суммы.

В 90% случаев это происходит, когда задолженность не выплачивается годами и инфляция уже «съела» значительную ее часть.

К примеру, 10 лет назад клиент взял в банке 100 000 рублей. Этих денег хватило на покупку небольшой квартиры. За прошедшие годы девальвация обесценила сумму, и, в случае погашения, банк все равно останется в проигрыше. Поэтому пристав проведет расчеты и с учетом инфляции за 10 лет проиндексирует задолженность.

Этап 5 – Направление исполнительного листа по месту работы

Бухгалтерия начнет удерживать средства по полученному исполнительному листу. Пристав в праве установить размер отчислений. Максимальная граница – 50% от оклада.

Этап 6 – Арест имущества

Что будет, если не платить кредит, работая неофициально и не имея банковских счетов? Не стоит думать, что такая ситуация спасет от пристава. Он обязательно сделает запрос на принадлежащее ему имущество. И затем по списку опишет его.

Еще 3 года назад приставы не могли накладывать арест на единственное жилье. Сейчас этот запрет снят. Процедура ареста подразумевает, что должнику отказывают в праве распоряжаться своими квадратными метрами.

Продаже они не подлежат, но до закрытия договора займа, будут находиться под ограничением использования. То есть, жить в своей квартире или сдавать ее неблагонадежный клиент не сможет.

Этап 7 – Ограничения в правах

Если очень и очень долго не платить кредит, что будет в этом случае? В 99% таких ситуаций пристав наложит запрет на выезд за рубеж и лишит должника возможности управлять автомобилем.

Этап 8 – Продажа долга

За кредит, который стоит без движения в течение нескольких лет, возьмутся коллекторы. Процесс передачи дела довольно сложен:

- пристав закрывает исполнительное производство;

- передает документацию кредитору;

- банк включает дело в портфель для продажи;

- происходит факт продажи долга заемщика (должника) коллекторам.

Советы для получения безотказного кредита

- Указывайте только достоверные сведения. Не пытайтесь обмануть банк, это касается источников дохода, места жительства и кредитной истории. Если у Вас были просрочки, поставьте в известность банк, это укажет на вашу ответственность.

- Изучите требования к заемщикам и условия кредитования. Подавайте заявку только в те банки, требованиям которых, Вы соответствуете. Например, если нет возможности предоставить справку о доходах, обращайтесь туда, где она не требуется.

- Подготовьте максимум документов. Если банк выдает кредит по 2 документам, требуя в качестве второго 2-НДФЛ, СНИЛС или загранпаспорт, принесите их все. Если помимо официально дохода, у Вас имеется дополнительный, и Вы можете это подтвердить – делайте это.

- Предоставьте банку залог. Банк охотнее выдаст кредит, да еще и под более низкие проценты, если оставить им в залог авто или недвижимость. Понятно, что есть страх потерять свою собственность, но, если нужна гарантия одобрения, это поможет.

- Меньше сумма – меньше отказов. Не запрашивайте слишком большую сумму, скажем если ваша зарплата составляет 10000 – 15000 рублей, а вы просите 1000000 рублей, банк усомнится в вашей платежеспособности.

А теперь подробнее о банках, которые вряд ли откажут.

Хоум Кредит – наличные без справок

- Сумма от 10000 до 1000000 рублей;

- Срок от 1 до 7 лет;

- Процентная ставка от 10,9%;

- Документы: только паспорт без справки о доходах;

- Возраст: от 21 до 64 года;

- Рассмотрение заявки: 1 час

- Вероятность одобрения – высокая.

Если вам нужно получить кредит до 1 млн. руб. и на длительный срок, рекомендуем обратиться в этот банк. Здесь, получить наличные можно только по паспорту без справок. Заявка рассматривается быстро и почти без отказа.

Ренессанс Кредит – деньги в день обращения

- Сумма до 700000 рублей;

- Срок от 24 до 60 месяцев;

- Процентная ставка от 10,9%;

- Документы: по 2 документам (паспорт и один из перечисленных документов: водительское удостоверение, загранпаспорт, именная банковская карта, диплом о средне-специальном или высшем образовании, военный билет, свидетельство о постановке на налоговый учет (ИНН), пенсионное удостоверение.);

- Возраст: от 24 до 60 года;

- Рассмотрение заявки: 1 минута

- Вероятность одобрения – высокая.

Еще один банк с низкой вероятностью отказа Ренессанс Кредит. Необходимо всего два документа и деньги в тот же день поступят на Вашу карту или наличными. Переходите на сайт банка, оформляйте заявку и будьте уверенны в одобрении.

Банк Восточный – кредит по паспорту

- Сумма от 25000 до 3000000 рублей;

- Срок от 13 до 60 месяцев;

- Процентная ставка от 11,5%;

- Документы: паспорт;

- Возраст: от 21 до 70 года;

- Рассмотрение заявки: 1 минута

- Вероятность одобрения – очень высокая.

Если где и можно взять кредит без отказа, то это в Восточном Экспресс Банке. Понадобится только паспорт и 10 минут свободного времени, и приличная сумма у Вас в кармане.

Совкомбанк – самая низкая процентная ставка

- Сумма до 400000 рублей (до 100000 рублей по паспорту);

- Срок до 5 лет;

- Процентная ставка: 8,9%;

- Документы: паспорт + справка о доходах 2-НДФЛ;

- Возраст: от 20 до 85 лет;

- Рассмотрение заявки: 1 день

- Вероятность отказа – очень маленькая.

Совкомбанк славится тем, что выдает кредиты даже заемщикам с плохой кредитной историей. Если Вам нужна небольшая сумма, именно это банк дает деньги практически всем без исключения.

Райффайзенбанк – одобрение за 5 минут

- Сумма до 2000000 руб.;

- Срок до 5 лет;

- Процентная ставка: 11,9% (со второго года 10,9%);

- Документы: паспорт + справка о доходах;

- Возраст: от 23 до 65 лет;

- Рассмотрение заявки: 5 минут

- Вероятность отказа – очень маленькая.

Еще один популярный банк, в котором для получения денег без отказа может рассчитывать практически каждый. Никаких залогов и поручителей, быстрое рассмотрение, и срочная выдача наличных.

Реальные причины, почему банки не дают кредит

На решение о выдаче кредита влияют сразу несколько факторов. Кредитор откажет в выдаче средств, если у заемщика:

- Имеется судимость в прошлом или настоящем.

- Заемщик находится на учете в психиатрическом диспансере. Подписание кредитного договора таким лицом не является для банка гарантией возврата выданного займа. Человек может отказаться от уплаты долга, мотивируя это своей недееспособностью, что крайне невыгодно банковским организациям.

Однако иногда сотрудники банка допускают ошибку и выдают кредит таким заемщикам. Для последних это шанс создать хорошую кредитную историю.

В некоторых ситуациях банковские организации намеренно игнорируют наличие у заемщика проблем и одобряют ему кредит.

К ним относятся:

- У заемщика плохая кредитная история. Все сведения о кредитах, ранее взятых физическим или юридическим лицом, поступают в единую базу данных. При наличии просрочек банковская организация будет оценивать целесообразность выдачи займа. Заемщики, не имеющие никакой кредитной истории (ни хорошей, ни плохой), также вызывают подозрение.

- У заемщика невысокая зарплата. Вероятность своевременного погашения долга зависит от того, какой процент дохода лица уходит на кредитные выплаты. Если большую часть заработной платы человек отдает банку, то существует большая вероятность того, что он будет допускать просрочки или вовсе перестанет вносить платежи.

- Предоставление заемщиком недостоверных сведений. При обнаружении данного факта заемщик заносится в черный список. При этом не имеет значения, намеренно это было сделано или нет. В любом случае человек может быть привлечен к ответственности.

Еще одним немаловажным фактором является возраст заемщика. Банки неохотно идут на сотрудничество с пенсионерами и молодежью. И если молодой заемщик может воспользоваться помощью поручителя, то с пенсионерами ситуация сложнее.

Причиной отказа может стать что угодно: это и социальный статус заемщика, и наличие иждивенцев, и цель кредита. Всегда стоит помнить о том, что основой деятельности банковских организаций является получение прибыли, а не помощь людям.

Как узнать, почему не одобряют кредит

Самый надежный способ — проверить свою кредитную историю. Часто история показывает причины отказа, о которых вы даже не подозревали. Например, несколько лет назад вы брали в деньги в МФО. Исправно его выплатили и забыли. Но в кредитной истории старый займ числитися активным, потому что МФО не передали информацию о погашении в бюро кредитных историй. Банк это видит и автоматически отказывает в кредите. Чтобы исправить положение, вам нужно обратиться в МФО с просьбой передать корректные данные по вашему займу в бюро. Из кредитной истории пропадет негативная информация и банк одобрит кредит.

Дополнительные материалы:

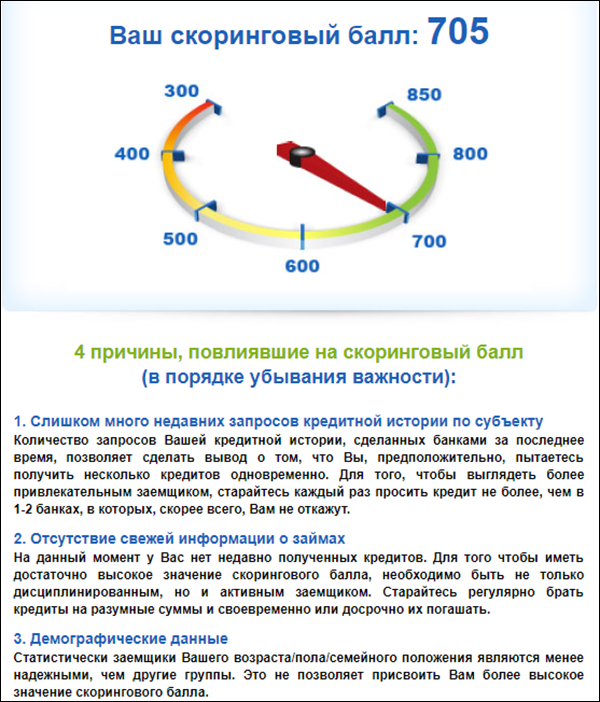

Кредитный скоринг

mycreditinfo.ru использует кредитный скоринг FICO. Кредитный скоринг — это алгоритм оценки заемщика по кредитной истории. FICO — организация, которая разрабатывает скоринговые алгоритмы. Именно этой скоринговой системой пользуется большинство банков.

Фрагмент отчета со скоринговым баллом

Как интерпретировать балл:

690 – 850 баллов — высокий показатель. Кредит дадут в любом банке на самых выгодных условиях.

650 – 690 баллов — в пределах нормы. Очень высокая вероятность одобрения кредита.

600 – 650 баллов — ниже среднего, но шансы еще достаточно высоки.

500 – 600 баллов – можете рассчитывать на небольшой кредит под высокий процент.

300 – 500 баллов – кредит в банке маловероятен, разве что под залог. Лучше обратиться в МФО, КПК или ломбард.

По кредитной истории удобно искать причины, по которым банки отказывают в кредитовании. Кредитный скоринг поможет отследить процесс восстановления кредитной репутации.

В какие МФО обратиться, если отказали банки

Если банки отказывают в займах, следует обратиться в микрофинансовые компании. МФО одобряют 9 заявок из 10, быстро рассматривают анкеты и моментально переводят деньги на карту или банковский счет.

Микрофинансовые организации выдают ссуды по паспорту при условии постоянной регистрации. Никаких дополнительных документов не нужно. Кредитный рейтинг, социальный статус, стаж и место работы заемщика значения не имеют. Вероятность, что МФО откажут в кредитовании, очень мала. Когда банки не хотят выдать ссуду, МФО станет прекрасной альтернативой для решения любых финансовых проблем.

SmartCredit

Если нигде не выдают средства в долг, стоит обратиться в компанию SmartCredit. Она осуществляет кредитование до 30 000 рублей без залога под проценты, которые насчитываются ежедневно. Срок погашения долга — месяц, возможность пролонгации стоит обсуждать в индивидуальном порядке.

Получение ссуд от SmartCredit являются эффективным решением финансовых трудностей, когда нигде не дают в долг. Преимуществами данного предприятия является быстрое рассмотрение заявки, высокий процент одобрений и удобное зачисление денег на карту, Яндекс Деньги и Киви-кошелек.

FastMoney

FastMoney занимается микрокредитами онлайн до 30 000 рублей. Получение средств возможно с одним лишь паспортом без справок о доходах. Деньги перечисляются на карточку, индивидуальный счет кредитозаемщика или электронный кошелек. Микрозаймы выдаются на 16 дней с посуточным начислением процентов. Если не знаете, что делать и где оформить заем, стоит обратиться в FastMoney. МФО очень популярна среди заемщиков и имеет хорошие отзывы от постоянных клиентов.

еКапуста

Когда банки отказывают в кредите, можно одолжить деньги в компании ЕКапуста. Здесь дают микрозайм до 30 000 рублей на три недели. ЕКапуста — одна из микрофинансовых компаний, где можно взять необходимую сумму под небольшой процент. Для оформления заявки нужен паспорт и телефон. Клиент самостоятельно выбирает способ получить деньги: на карту, счет в банке, qiwi-кошелек, Яндекс Деньги, через сервис Contact.

Джой Мани

Многие россияне ищут, куда обратиться за недорогой ссудой. Выгодные условия кредитования предлагает Джой Мани. МФО готова дать взаймы до 60 000 рублей. Оформить заявку можно по интернету, подтверждение и перевод денег занимают не более 10-20 минут. Из документов понадобится только паспорт. Кредитный рейтинг клиента значения не имеет, поэтому оформить микрокредит могут даже потребители с испорченной репутацией.

OneClickMoney

Если срочно нужны деньги, необходимо подать заявку в OneClickMoney. Компания занимается микрокредитованием до 30 000 рублей. Деньги перечисляются на карту или электронные реквизиты заемщика за считаные минуты. Вернуть долг можно наличными в банке или через терминал, переводом с карты или счета. Главное — вовремя вносить платежи, не задерживая их ни на один день. В ином случае должникам начисляется пеня или штраф. OneClickMoney имеет хорошие отзывы и пользуется популярностью среди российских кредитозаемщиков.

ГлавФинанс

ГлавФинанс станет отличным решением финансовых проблем, когда другие МФО и банки кредит не дают. Чтобы узнать, могу ли я получить заем, достаточно оставить онлайн-заявку на сайте компании. Максимальный кредитный лимит составляет 100 000 рублей. Такую сумму можно получить на 98 дней. Из документов следует подготовить только паспорт, копию которого необходимо выслать для идентификации личности. ГлавФинанс имеет лицензию, поэтому кредитование здесь законно и безопасно. Сотрудничество с МФО также выгодно, если банк не дает займ под низкий процент.

Сравнительная таблица МФК

Каждая микрофинансовая компания дает кредит без подтверждения дохода на свой страх и риск. Чтобы обезопасить себя, микрозаймы выдаются под высокий процент. Зачастую МФО отказывают только молодым клиентам младше 18 лет или заемщикам с временной регистрацией. Поэтому шансы на кредитование в МФО очень высокие.

| Название МФО | Сумма кредита | % ставка | Срок погашения | Особенности |

| SmartCredit | От 2 000 до 30 000 ₽ | 1,1-1,5% | 5-30 дней | Скидка на каждый последующий заем |

| FastMoney | От 3 000 до 30 000 ₽ | 1,3-1,5% | 7-16 дней | Программа лояльности для постоянных клиентов |

| еКапуста | От 100 до 30 000 ₽ | 0-2% | 7-21 день | Выдача кредита пенсионерам до 70 лет |

| Джой Мани | От 3 000 до 60 000 ₽ | 0,5-1,5% | 5-126 дней | Круглосуточная работа сервиса |

| OneClickMoney | От 500 до 30 000 ₽ | 2,23% | 6-21 день | Работа с плохой КИ |

| ГлавФинанс | От 3 000 до 100 000 ₽ | 0,65-1,5% | 8-98 дней | Гарантия безопасности и конфиденциальности |

Шаг 1 — точно ли взяли кредит на мое имя

Первое, что следует проверить. Как я уже упоминал, существуют мошенники, которые только прикидываются коллекторами.

Поэтому заказываем проверку кредитной истории – через НБКИ, Эквифакс или надежное платное агентство.

Обратите внимание

Вам нужна именно кредитная история, а не кредитный рейтинг. В последнем указывается масса факторов, которые могут повлиять на решение банка по поводу выдачи ссуды, но совершенно не обязательно будет именно та информация, которая нужна в данном случае.

Получаем онлайн-отчет и смотрим, есть ли задолженность по указанному МФО (собственно, для этого и нужны данные, указанные в коллекторском письме).

Задолженность у Катерины действительно нашлась – аж от декабря 2019 года. Наша героиня точно помнила, что в последний год за микрозаймами не обращалась, а в тот день в принципе была на учебе.

Значит – кто-то оформил кредит без ее ведома по ее паспортным данным.

Что делать, если все банки отклонили заявки

Если КИ очень плохая, отказывают даже банки, дающие кредит с плохой кредитной историей. Но эта ситуация не является безвыходной. Если отказали банки, вы можете быстро найти другого кредитора:

- Обратиться в МФО. Микрофинансовые организации выдают деньги людям с плохой КИ. В МФО можно взять наличными до 10000 рублей на срок 30 дней. После своевременного возврата долга доступная сумма займа будет увеличена. Найти список проверенных МФО можно на этой странице.

- Воспользоваться программой Кредитный Доктор от Совкомбанка.

- В интернете можно найти частного кредитора, который выдаст вам кредит с просрочками и плохой кредитной историей. Но на этом рынке действует много мошенников, которые собирают паспортные данные людей под предлогом кредитования.

- Сдать ценные вещи в ломбард. Выгоднее всего сдавать в ломбарды ювелирные изделия и смартфоны. Но при оценке в ломбарде часто занижается реальная цена предмета. В долг можно получить максимум 60-70% от рыночной стоимости, которую определит ломбард. При неуплате долга ценная вещь становится собственностью ломбарда.

- Получить займ под залог ПТС или автомобиля. В автоломбарде предметом залога служит машина. Некоторые ломбарды забирают машину на стоянку после оформления залога. В других автоломбардах можно передать на хранение только ПТС и пользоваться машиной. Максимальная сумма займа: 70-80: от рыночной цены автомобиля.

- Занять деньги у родственников, друзей или знакомых. Этот вариант подходит для тех, кому срочно необходима маленькая сумма денег. При таком не нужно платить проценты и нет риска лишиться своего имущества. Но если вы не вернете деньги вовремя, вы испортите хорошие отношения. Повысить рейтинг для банка проще, чем восстановить репутацию для друзей.

Ответы на популярные вопросы

Где взять деньги с плохой КИ без отказа?

Ни один честный кредитор не одобряет 100% заявок. Предлагать займы без отказов могут только мошенники. Реальные кредиторы заинтересованы в возврате собственных средств, поэтому у них есть минимальная планка требований к заемщикам. Список организаций, где вероятность отказа низкая, представлен на этой странице.

Поможет ли новый займ исправить плохую КИ?

Оформление и возврат новых кредитов — это единственный способ улучшения КИ. Каждый банк и МФО передает информацию в БКИ. Если вы погасите новую задолженность без просрочек, то в КИ появятся новые положительные записи. Ваш рейтинг заемщика будет увеличен. При обработке новых заявок банки будут видеть, что ваше финансовое состояние улучшилось, и последний займ погашен без просрочек.

Можно ли взять новый кредит при просроченной задолженности?

Наличие действующих просрочек — веская причина для отказа потенциальному заемщику. Чтобы взять новый кредит, желательно сначала погасить старый. Если кредитная история испорчена не сильно, можно воспользоваться программой рефинансирования задолженности. Если просрочек много, чтобы срочно получить деньги можно сразу обращаться в МФО или автоломбард.

Сколько денег можно получить с плохой КИ?

Заемщикам с плохой КИ банки предлагают небольшие суммы: до 80 000 или до 100 000 рублей. Получить до 500 000 рублей можно только если просрочек было немного, и деньги были внесены в срок не более 30 дней. Для оформления займа на сумму от 100 000 до 500 000 рублей нужно будет подтвердить свои доходы.

Можно ли отредактировать свою КИ?

Правдивую информацию из КИ удалить нельзя. Люди, которые предлагают отредактировать КИ за деньги — мошенники, а не сотрудники БКИ. Но крайне редко в КИ могут возникать ошибки. Если вы проверили КИ и нашли просрочки, которых не было, эту информацию можно исправить. Нужно подать в БКИ претензию и подтвердить внесение платежа в срок. Для подтверждения используйте выписку с банковского счета.

Подведем итоги

На этой странице приведены МФО и банки, дающие кредит с плохой кредитной историей. Вы можете отправить заявки в несколько кредитных организаций, чтобы срочно оформить кредит. Получив одобрение банка, вносите платежи по графику, чтобы улучшить свою репутацию. Тогда в будущем вы сможете оформлять кредиты на более выгодных условиях.

Вы врёте кредитному инспектору

Вся информация, которую вы указываете в анкете, проверяется. Особенно если она слегка — или не слегка — противоречит здравому смыслу.

У меня недавно был случай. Медсестра из обыкновенной больницы Ставропольского края заявила зарплату в 140 тысяч ₽. Я изучил вакансии на рынке труда в этом регионе — средняя зарплата медсестры должна составлять 20–30 тысяч ₽. Спрашиваю: «Сколько вы получаете официально?» Отвечает: «На карту приходит 25 тысяч ₽, остальное — неофициальная зарплата». Конечно, это неправда. Бюджетная организация не может доплачивать «по-чёрному» 120 тысяч ₽ сверху.

Совет:

Говорите правду. Ложь довольно просто распознать, к тому же у нас для этого есть специальные приёмы. Один из них — заведомо ложные вопросы.

Например, если есть сомнения в месте работы, я могу позвонить клиенту и спросить адрес его компании. Затем нахожу этот адрес на гугл-картах и говорю: «Вижу, это кирпичное здание красного цвета в пять этажей, верно?» А на самом деле это многоэтажный жилой дом. Если клиент «подтверждает» мою информацию — значит, он врёт, и это повод для отказа.

Похожим образом можем проверять информацию про детей. Предположим, клиент указал в анкете, что детей у него нет — а в соцсетях я вижу посты про ребёнка. Звоню контактному лицу и спрашиваю: «Сколько детей у Иван Иваныча?» Отвечают: «Ну, два ребёнка у него». Попались! Дело в формулировке: если спрашивать «сколько», а не «есть ли», то с большей вероятностью вам ответят правду.