Исполнительные листы: удержания, выплаты, проводки

Содержание:

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

ВАЖНО!

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ)

Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

ВАЖНО!

В соответствии со , ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода

Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

ВАЖНО!

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Расчет удержаний:

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Расчет:

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

С какого дохода списываются удержания?

Приведем перечень источников поступления денежных средств, с которых могут списываться долги:

- Зарплата с повышающими коэффициентами.

- Премии, поощрения.

- Надбавки.

- Пособия по временной неспособности к трудовой деятельности.

- Отпускные, материальные компенсации за отпуск, который не использовался.

- Оплата обедов.

- Доходы от предпринимательской деятельности.

- Деньги, полученные от сдачи в аренду квартиры, дома, другого имущества.

- Доходы от ценных бумаг.

- Прибыль от результатов интеллектуальной деятельности.

- Поступления от частных лиц, в том числе по договору дарения.

Выделяют и суммы, на которые не распространяются требования по исполнительным документам. К ним относятся:

- Выплаты по возмещению причиненного вреда здоровью, по потере кормильца.

- Суммы, назначаемые пострадавшим в результате радиационных катастроф.

- Компенсации, которые предоставляются государством по уходу за гражданами без трудоспособности.

- Алименты.

- Суммы, которые выплачиваются компанией работнику в связи с рождением нового члена семьи или смертью родственника.

- Материнский капитал.

- Социальная помощь единовременного характера (по причине стихийного бедствия, террористического акта, гуманитарные выплаты).

Для этого напишите заявление в банк или судебному приставу, к которому приложите следующие документы в качестве доказательств:

- Бланк, подтверждающий нетрудоспособность на протяжении месяца и более (можно представить справку о нахождении на стационаре в связи с коронавирусной инфекцией).

- Документ о доходах за период пандемии в 2020 году и аналогичный период в предыдущем году.

- Бланк из центра занятости, если лицо лишилось работы.

Автоматические списания с банковской карты не могут удерживаться и с выплат, назначаемых на несовершеннолетних детей в связи с коронавирусом. Если вы заметили, что банк изъял средства со льготных поступлений, как можно скорее свяжитесь с судебным приставом.

Часто задаваемые вопросы

Пришло письмо от судебных приставов, что судебное взыскание по кредиту отменено, может ли пристав впоследствии опять возобновить производство?

Может ли банк сам предъявить исполнительный лист в бухгалтерию организации, где я работаю?

По исполнительному листу удержали 50% от зарплаты, но о том, что банк подал в суд я не знал. Что можно в такой ситуации предпринять?

Расходы на перевод при максимальных удержаниях

Следующий проблемный вопрос связан с удержанием у работника сумм, которые расходуются организацией на перевод удержанных средств в пользу взыскателей. Ведь по правилам п. 3 ст. Закона № 229-ФЗ, перевод и перечисление удержанных денежных средств производятся за счет должника. Но как быть, если исполнительные документы предписывают взыскать с сотрудника максимально допустимую сумму зарплаты (50 или 70 процентов)? Можно ли расходы на перевод удержать «сверху»? Для простоты понимания ситуации, рассмотрим ее на конкретном примере.

Предположим, у сотрудника надо сделать удержание из зарплаты по двум исполнительным документам. Первый на удержание алиментов на несовершеннолетних детей в размере 1/3 от заработной платы, а второй — на возмещение материального ущерба в размере 17% от зарплаты. Что в сумме дает половину заработной платы. Но за перевод каждой из этих сумм банк взимает с компании 35 рублей, которые также положено удержать у сотрудника. И в результате из-за этих 70 рублей общая сумма удержаний становится больше половины зарплаты. Как быть?

Статьей Трудового кодекса установлено универсальное правило: при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% зарплаты. Это ограничение не применяется, в частности, при взыскании алиментов на несовершеннолетних детей, когда размер удержания не может превышать 70 процентов дохода. Также законом № 229-ФЗ установлена очередность удовлетворения требований по нескольким исполнительным листам. Согласно положениям пп. 1 п. 1 статьи указанного закона, требования по взысканию алиментов удовлетворяются в первую очередь. А требования по взысканию в счет возмещения материального ущерба, согласно пп. 4 п. 1, удовлетворяются в четвертую очередь.

В свою очередь, порядок распределения взысканных сумм определен ст. Закона № 229-ФЗ, согласно п. 3 которой в первую очередь удерживается сумма долга, затем расходы по совершению исполнительных действий и исполнительский сбор. Как уже упоминалось, перевод и перечисление удержанных денежных средств производятся за счет должника. При этом указанная сумма, согласно пп. 3 п. 2 ст. Закона № 229-ФЗ, относится именно к расходам по совершению исполнительных действий.

Сведя воедино все вышеприведенные правила, получаем для нашего примера следующий алгоритм действий. Сначала из заработка сотрудника должна быть удержана сумма алиментов (ведь это первая очередь взыскания), а также расходы по ее перечислению. Поскольку после удержания данных сумм за работником сохраняется более 50 процентов зарплаты, то можно продолжать удержания по второму исполнительному листу в счет возмещения материального ущерба и расходов на перечисление удержанной суммы. Но лишь в пределах половины заработка! А значит, в рассматриваемом случае по второму исполнительному листу удержание будет произведено не в полном размере с тем, чтобы и удержание, и возмещение расходов на перевод «уложились» в оставшуюся часть в пределах половины заработка (ст. ТК РФ, п. 2 ст. Закона № 229-ФЗ).

Проиллюстрируем на цифрах. Предположим, заработная плата сотрудника составляет 10 000 руб. в месяц и у него имеется два несовершеннолетних ребенка, на содержание которых и взыскиваются алименты. Работником предоставлены заявление и документы на соответствующий стандартный налоговый вычет, а сумма его дохода с начала года еще не превысила 350 000 руб. Рассчитаем сумму удержаний.

Поскольку размер удержания из зарплаты исчисляется из суммы, оставшейся после удержания налогов, то в данном случае все суммы будут определяться исходя из 9 064 руб. (10 000 – (10 000 — 1 400 × 2) × 13%). Соответственно удержать по обоим исполнительным документам можно не более 4532 руб. (9064/2). Из них во исполнение требований по уплате алиментов (первая очередь) будет удержано и перечислено 3021,33 руб. (9064 × 1/3). И при этом организация удержит дополнительно 35 рублей на перевод. Соответственно, по второму исполнительному документу компания сможет удержать только 1 475,67 руб., но т.к. из этой суммы еще нужно «изъять» еще 35 рублей на перевод, то фактически взыскатель по второму исполнительному документу получит 1 440,67 руб.

Возможные варианты удержаний из заработной платы

Случаи невыплаты сотруднику денежных средств из его заработной платы определяются согласно ТК РФ (ст. 137) и разделяются на удержания:

- обязательного характера;

- инициированные предприятием;

- по желанию самого сотрудника.

Вопрос: Организация, забронировавшая номер для проживания командированного работника, в соответствии с договором перечислила гостинице сумму ущерба, причиненного постояльцем. Может ли работодатель взыскать ущерб с работника, если по решению суда у него и так производится удержание 70% заработной платы в виде алиментов на содержание детей? Посмотреть ответ

К обязательным видам невыдачи средств из заработка сотрудника отнесены:

- налоговый платеж с дохода гражданина в качестве физического лица (НДФЛ), определяемый НК РФ (гл. 23);

- взыскания по исполнительным документам (листам) согласно ФЗ об исполнительном производстве (№119, 21.07.1997), производимые после уплаты обязательных налогов согласно НК РФ.

К сведению! Любые виды вычетов производятся из заработанных гражданином средств после первоочередного вычета в виде НДФЛ. Взыскания по исполнительным листам не применимы к некоторым видам дохода, к примеру, за работу в экстремальных или вредных условиях (ст. 69 ФЗ № 119).

Удерживаемые по инициативе предприятия суммы относятся к его праву, но не обязанности, и содержат:

- компенсацию предоставленного ранее и невозвращенного авансового платежа, полученного трудящимся в счет будущего заработка;

- гашение в установленный срок невозвращенного, неизрасходованного авансового платежа, полученного сотрудником по причине командировки, перевода на работу в иной населенный пункт;

- возврат лишней части денег, уплаченных работнику по причине ошибок счетного характера;

- возврат излишне уплаченных гражданину денег при признании его вины или неправомерности действий комиссией по трудовым спорам или судебным решением (ст. 155, 157 ТК РФ);

- вычет за время трудового отпуска, не отработанное сотрудником, в зависимости от причин для увольнения работника (ст. 77, 81, 83 ТК РФ);

- покрытие материального ущерба, понесенного организацией по вине работника (гл. 39 ТК РФ).

Вопрос: Как отразить в учете удержание алиментов на содержание несовершеннолетнего ребенка с выплат, произведенных работнику в виде заработной платы и по больничному листу? В расчетном месяце работнику начислено пособие по временной нетрудоспособности в сумме 13 808,28 руб. (из которых 3 452,07 руб. выплачивается за счет средств организации, 10 356,21 руб. — за счет средств бюджета ФСС РФ) и заработная плата в сумме 19 090,91 руб. У работника единственный несовершеннолетний ребенок. Соглашение об уплате алиментов между родителями ребенка не заключалось, алименты взыскиваются с работника на основании решения суда и судебного приказа. Они перечисляются на счет взыскателя (матери ребенка) в банке. Выплата сумм, начисленных работнику, производится путем перечисления денежных средств на счет работника в банке. Пособие по временной нетрудоспособности выплачено одновременно с заработной платой за расчетный месяц. Затраты на перечисление алиментов взыскателю, а также последующее возмещение этих затрат работником в данной консультации не рассматриваются. Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления. Посмотреть ответ

Невыплата части заработка по распоряжению руководства компании должна соответствовать следующим условиям:

- стоимость нанесенного вреда не превышает величины среднемесячного заработка виновного лица (ст. 248 ТК РФ);

- распоряжение о взыскании денег издано руководством организации не позже 1 месяца от даты окончательного выявления величины причиненного урона (ст. 248 ТК РФ).

По окончании месячного срока при отсутствии добровольного согласия работника на компенсацию урона взыскание производится работодателем только при наличии судебного решения.

К сведению! Если переплата лишней суммы по плате за труд произошла из-за некорректного или неправильного трактования законодательных норм или иных нормативных актов, уменьшение размера заработка на установленный излишек не допускается (ст. 137 ТК РФ).

Любые вычеты из заработка по инициативе самого работника (оплата банковского кредита, профсоюзных или страховых взносов, коммунальных платежей) производятся бухгалтерским подразделением компании только при получении от сотрудника письменного заявления.

Вопрос: Какой код вида дохода указывать в платежном поручении при перечислении бывшей жене работника алиментов на ребенка, удержанных из заработной платы работника? Посмотреть ответ

С каких доходов удержание делать нельзя

Перечень доходов, с которых не допускается удержание работодателем выплат, регламентируется Федеральным Законом «Об исполнительном производстве» No 229 от 02 октября 2007 года.

На основании норм данного законодательного акта не допускаются осуществление удержания из:

- Средств, выплачиваемых в связи с возмещением вреда здоровью;

- Сумм, перечисляемых в связи с потерей кормильца;

- Сумм, которые перечисляются сотрудникам, получившим травмы или увечья в процессе исполнения должностных и трудовых обязанностей, или лицам, являющимся членами их семей, вследствие гибели сотрудников;

- Средств, имеющих компенсационное назначение, которые выплачиваются федеральным, региональным или местным бюджетами, предназначенные лицам, осуществляющим уход за нетрудоспособными членами семьи;

- Сумм, перечисляющихся каждый месяц установленной федеральным законодательством категории лиц или средств бюджета страны, региона или местного бюджета;

- Сумм, перечисляющихся на основании норм, предусмотренных Трудовым Кодексом РФ;

- Сумм, которые имеют статус материнского капитала;

- Средств, являющихся пособием по нетрудоспособности;

- Средств, имеющих статус пенсий в связи с потерей кормильца или пособий, выплачиваемых на детей, имеющих статус инвалида;

- Средств материальной помощи, выплачиваемых единожды;

- Средств, являющихся пособием на погребение.

Порядок удержания

Вычеты из зарплаты по вышеназванным документам для организаций являются обязательными к исполнению. Согласно ст.98 №229-ФЗ, лица, выплачивающие неплательщику:

- зарплату;

- иные платежи;

Со дня вручения листа должны начать вычеты задолженности из зарплаты и иных доходов неплательщика, основываясь на требованиях, изложенных в таком документе.

- Перевод сумм, вычтенных с зарплаты, по необходимым реквизитам производится в трехдневный срок, со дня зачисления зарплаты сотруднику.

- Оплачивает перевод денег сам неплательщик.

- Суммы, подлежащие удержанию, устанавливаются органами суда.

- Работник вправе обжаловать установленные суммы.

- Бухгалтерская служба строго руководствуется исп.листом.

Согласно п.1 ст.99 №229-ФЗ, вычеты задолженности из зарплаты производятся:

- После налоговых удержаний. Т. е. сначала НДФЛ, затем удержания.

- Удерживается долг из всех видов прибыли работника (исключения в ст.101 229-ФЗ).

- При взыскании по алиментным обязательствам применяется Перечень, утв. Постановлением Правительства РФ от 18.07.1996 №841.

Из чего можно удерживать:

- Зарплата.

- Премии.

- Различные надбавки.

- Доп.вознаграждения.

- Больничные листы.

- Отпускные и их компенсации.

- Суммы выплат на питание.

- И т. п.

Пунктом 4 ст.98 №229-ФЗ предусмотрено, что если работник расторгает трудовое соглашение, то организация обязана без промедлений направить сообщение в УФССП и направить им исполнительный документ.

При этом на листе нужно проставить отметку об уже произведенных взысканиях.

По разъяснениям УФССП, в отметке нужно указать:

- Размер удержаний.

- Какая сумма взыскана.

- Номер «платежки».

- Дату перевода средств.

- Сумму не взысканной задолженности.

- Подпись бухгалтера.

- Заверить гербовой печатью.

Пример взыскания алиментов:

Нормами ст. 81 СК РФ регламентируются размеры алиментов, взыскиваемых на детей в соответствии с актами суда.

Если нет алиментного соглашения, то их взыскание производится каждый месяц в следующих размерах:

- один ребенок – ¼ дохода;

- на двоих несовершеннолетних – 1/3 заработка;

- на 3-х и далее – 1/2 оплаты труда.

Доли могут как больше, так и меньше. Это зависит от финансово-материального статуса родителей и иных факторов.

Как уменьшить размер удержаний?

У плательщика есть право подать заявление о рассрочке, отсрочке или уменьшении регулярных выплат. При этом учитывайте максимальные проценты удержаний по исполнительным листам, которые не превышают 70% от полученных доходов. Если права нарушаются, подавайте жалобу в территориальное подразделение ФССП или административный иск в суд.

Второй способ – наличие лиц, находящихся на иждивении. Они могут быть на момент выдачи исполнительного листа или появиться впоследствии (рождение ребенка в семье).

Тяжелая болезнь с необходимостью оплачивать дорогостоящее лечение также рассматривается судом как уважительная причина. Ситуация может касаться вас или родственников-иждивенцев.

Снизить проценты имеет право судебный пристав на основании заявления или суд. Для начала рекомендуется обратиться в ФССП, многие подразделения идут навстречу ответчикам, если есть веские основания.

Заявление на имя исполнителя включает в себя:

- Точный адрес подразделения службы.

- Данные должностного лица.

- Информация об ответчике (Ф. И. О., дата рождения, паспортные данные, номер телефона).

- Сведения о кредиторе с местом проживания или регистрации для юридического лица.

- Слово «Заявление» крупными буквами в центральной части листа.

- Перечисления номеров исполнительного производства.

- Общая сумма долга.

- Размер списаний.

- Основания для снижения размера (доход меньше прожиточного минимума, наличие иждивенцев).

- Отсылки на законодательство об исполнительном производстве (необязательны, но желательны).

- Требование уменьшить сумму списаний.

- Перечень приложений (ксерокопия документов о размере пенсии, заработной платы, квитанции на лечение, свидетельства, подтверждающие рождение детей).

- Подпись и дата.

Аналогичная форма действует при подаче заявления в суд, вынесший решение по делу. В этом случае ссылки на нормативные акты и приложения обязательны. Последние рекомендуется составлять списком, подаются ксерокопии документов.

Официальные бумаги заполняются от руки или на компьютере (используйте печатный вариант, чтобы избежать ошибок, неразборчивого почерка). Бланки подаются лично в судебную канцелярию или подразделение ФССП в приемные часы, направляются по почте или передаются в электронном виде.

Срок рассмотрения официальной бумаги – не более 10 дней. После этого должностное лицо выносит постановление или отказ в удовлетворении требований. Решение направляется заказным письмом. При несогласии с вердиктом пристава, подавайте заявление в суд. Частота передачи документов не ограничивается, вы можете делать это неоднократно в период ведения исполнительного производства.

Обжалование решения об удержании заработной платы

Приведем рекомендации, которые помогут увеличить шансы на положительный ответ:

- Подавайте заявление в процессуальные сроки (10 дней с того времени, как вы узнали о начале принудительного исполнения решения или с момента появления основания).

- Составляйте текст официальным языком, без жаргонных, просторечных выражений, не допускайте ошибок и опечаток, особенно при написании паспортных данных, адреса.

- Найдите действительно уважительную причину, которая будет рассматриваться судом. Низкий размер заработной платы, наличие других кредитов, помощь трудоспособным совершеннолетним детям не является основаниями для уменьшения размера.

В любой момент у вас есть право начать процедуру банкротства. Если арбитражный суд признает должника несостоятельным, исполнительное производство прекращается. На момент разбирательства обязательные платежи замораживаются.

Ограничения

По статистике самыми распространенными удержаниями из начисленной оплаты труда работника являются алиментные обязательства перед несовершеннолетними детьми.

Помимо заранее установленных выплат родственникам существует обязательные отчисления в пользу государства – НДФЛ.

Согласно ТК РФ все ограничения, накладываемые на заработную плату, в общей совокупности не должны превышать предела 20 процентов.

При особых обстоятельствах, предусмотренных специальными федеральными законами, эта цифра увеличивается до 50 процентов. Даже если удержание осуществляется с применением сразу нескольких документов для исполнения, за работником сохраняется право на владение пятьюдесятью процентами от заработанной суммы.

Такие правила не касаются:

- лиц, которые находятся в трудоспособном состоянии,

- при взыскании алиментных обязательств в пользу детей, которым еще нет восемнадцати лет,

- оплаты тяжкого вреда, причиненного здоровью,

- компенсации потери кормильца,

- возмещении другого вреда, причиненного посредством преступления со стороны сотрудника.

Для таких категорий граждан выплаты составляют до 70 процентов от общей начисленной суммы.

Главное основание для проведения удержания – это наличие исполнительного листа, хранящегося у работодателя. Размер финансовых удержаний на помощь и содержание членов семьи, устанавливается через суд. Все остальные компенсации тоже устанавливаются судом при каждом индивидуальном рассмотрении.

Алиментные выплаты на детей производятся в следующих процентных соотношениях:

- Алименты на нужды одного ребенка представляют собой 25% от общего заработка;

- Если детей двое, на их содержание установлен процент в размере 33;

- Если работник должен помогать трем и более детям, с него удерживают максимальный размер – 50%.

Расчет удержанной суммы проводят по ставке, установленной законодателем. Из общей суммы, начисленной за месяц, удерживают определенный процент или совокупность процентов.

Если сотрудник задолжал за покупку в кредит на предприятие придет поручение-обязательство, предоставленное магазином, с требованием об удержании суммы.

Если по какой-либо причине работник принес материальный вред оборудованию или иному имуществу, принадлежащему предприятию, удержание производится с заранее установленной материальной ответственностью.

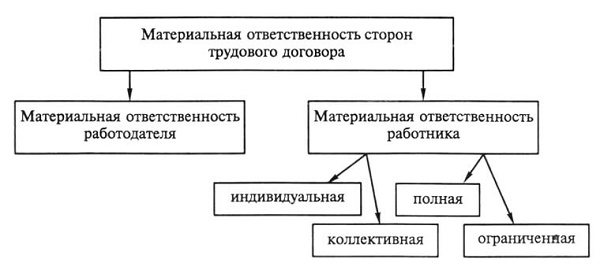

Материальная ответственность в свою очередь подразделяется на:

- частичную;

- полную;

- повышенную.

По частичной материальной ответственности сотрудник компенсирует допущенную ошибку в той сумме, которая не превышает установленный законом предел.

Повышенная ответственность предполагает удержание за причиненный вред согласно рыночной стоимости вещи, утраченной или испорченной при нанесении вреда.

Полная ответственность возлагается на провинившегося сотрудника в полном объеме. К такому виду ответственности относят недостачу в кассе или иные виды нарушений, связанных с деньгами.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Это интересно: Аварийное жилье: что делать и куда обращаться

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.