Акт инвентаризации

Содержание:

- ИНВ-1 форма и содержание

- Как проводится инвентаризация

- Образец заполнения ИНВ-5

- Для чего проводится инвентаризация?

- Для чего используется?

- Нормативно-правовая база

- ИНВ-1 образец заполнения

- Как отразить в учете

- Составные части формы

- Обязательно ли работать с формой ИНВ-1а?

- Инвентаризация незавершенного строительства: нормативная платформа

- Порядок и сроки проведения инвентаризации основных средств

- Инвентаризация арендованного имущества.

- Инвентаризация объектов незавершенного строительства: особенности проведения

- Обязательно ли проводить инвентаризацию ОС?

ИНВ-1 форма и содержание

Официальная форма ИНВ-1 не обязательна для применения также как и другие унифицированные формы по инвентаризации. Компания или предприниматель могут разработать собственные формы и использовать их для проведения инвентаризаций имущества. Вместе с тем, зачастую компании предпочитают пользоваться именно официальной формой. Поэтому, ознакомимся с нею внимательнее.

Ниже мы разместили бланк ИНВ-1, скачать который можно бесплатно.

1802 downloads

Мы также подготовили для вас образец заполнения ИНВ-1

Обратите внимание, что опись должна составлять не менее чем в 2-х экземплярах (первый для бухгалтерии, второй для работника, несущего материальную ответственность). В отношении арендованного имущества для каждого арендодателя составляется 3-й экземпляр описи

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

В расписке обязательно надо указать дату ее подписи и срок снятия остатков материальных ценностей.

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

| Номер графы | |

| 1 | нумерация строчек |

| 2 | номер счета и субсчета |

| 3 | наименование ТМЦ |

| 4 | номер по номенклатуре |

| 5, 6 | измерительные единицы (по ОКЕИ, наименование) |

| 7 | стоимость |

| 8 | номер по инвентаризации |

| 9 | паспортный номер (для определенных видов ТМЦ) |

| 10-13 | наличие ТМЦ по факту и данным бухучета (количество и сумма) |

Для чего проводится инвентаризация?

Это необходимо для того, чтобы отчет за год содержал только реальные факты. Что становится объектом для инвентаризации:

- Долги, по кредиторам и дебиторам.

- Источники финансирования.

- Обязательства фирмы.

- Активы предприятия.

Проверки проводятся на принудительной либо добровольной основе. Когда нужно проводить проверки:

Причины инвентаризации

- при составлении бухгалтерской отчетности

- перед предстоящей ликвидацией либо реорганизацией

- при появлении форс-мажорных обстоятельств

- при порче имущества либо хищении активов

- при передаче имущественных объектов по арендному договору либо после покупки или продажи

- при назначении другого лица, которое несет материальную ответственность

Инвентаризация позволяет решить несколько важных задач:

- Получение информации по реальной ситуации, сложившейся на производстве.

- Выявление, списание недостачи.

- Контроль сохранности запасов во избежание злоупотреблений со стороны ответственных лиц.

- Проверка правильности отображения фактов в документации.

- Определение состояния объектов и их оценки.

- Подтверждение того, что объекты и обязанности находятся в собственности законно. Для этого используются разные документы.

- Сопоставление текущего имущества с учетной информацией.

- Выявление фактического наличия объектов.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

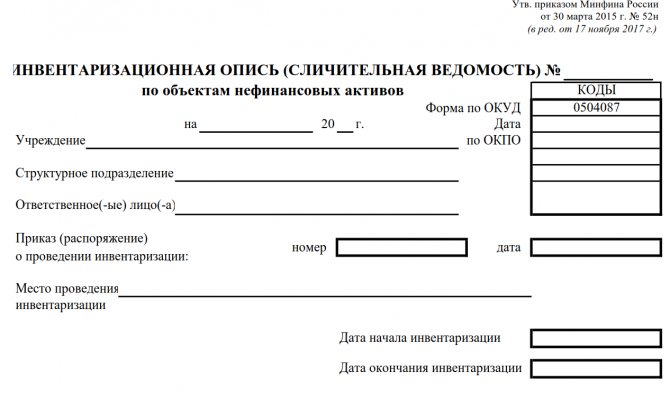

Нормативно-правовая база

Инвентаризационная опись, или, как ее еще называют, сличительная ведомость по объектам нефинансовых активов, отражает оперативный результат проверки в государственных и бюджетных учреждениях. Реестр имеет унифицированную форму — ОКУД 0504087 инвентаризационная опись. Она утверждена Приказом Минфина РФ № 52н от 30.03.2015. С 01.01.2018 применяется обновленный формат сличительной ведомости, бланк и регламент заполнения которой закреплены в Приказе Минфина РФ № 194н от 17.11.2017. Вот так выглядит инвентаризационная опись, бланк скачать (форма ОКУД 0504087) можно бесплатно.

ИНВ-1 образец заполнения

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД).

Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации).

Сведения об ОС, проходящих инвентаризацию

Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи.

Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность

Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Как отразить в учете

Излишки основных средств отражают в составе прочих доходов, проводки при выявлении недостачи будут зависеть от наличия или отсутствия виновных лиц.

Проводки при наличии излишков:

- Дт 08 Кт 91/1.

- Дт 01 Кт 08.

Проводки при обнаружении недостачи:

- Дт 01/выбытие Кт 01 – списана первоначальная стоимость ОС.

- Дт 02 Кт 01/выбытие – списана амортизация.

- Дт 94 Кт 01/выбытие – остаточная стоимость ОС отнесена на недостачи.

- Дт 73/2 Кт 94 – сумма объекта по остаточной стоимости отнесена на виновных лиц.

- Дт 50, 51, 70 Кт 73/2 – недостача удержана из зарплаты, погашена в кассу или на расчетный счет.

- Дт 91/2 Кт 94 – если виновник не установлен, недостачу относят в прочие расходы. Проводка делается на дату получения соответствующих документов от госорганов (ст. 265-2(5) НК РФ).

В налоговом учете стоимость излишков основных средств входит в состав внереализационных доходов, недостача ОС считается внереализационным расходом. Внесенная виновником недостача отражается как внереализационный доход.

При списании недостачи необходимо восстановить НДС по основному средству, поскольку объект не работает в производстве. Восстанавливают входной НДС в соответствии с размером остаточной стоимости.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Инвентаризация незавершенного строительства: нормативная платформа

Регулируют проведение инвентаризации Методические указания, утвержденные Минфина РФ 13.06.1995 № 49. Периодичность проведения инвентаризации НЗП руководитель компании устанавливает сам, опираясь на возникшую необходимость, например, из-за реорганизации фирмы, нештатных или аварийных событий, передачи ценностей другому ответственному лицу или исходя из других оснований, перечисленных в Указаниях.

Инициируется проверка изданием соответствующего распоряжения, где указываются:

- объект;

- сроки проведения инвентаризации и представления ее результатов;

- комиссия с перечислением должностей и ФИО, участвующих в инвентаризации.

Проводится инвентаризация незавершенного строительства в порядке, установленном указанной выше методикой № 49 в одноименном разделе (пункты 3.32 – 3.35).

По итогам проверки составляют акт инвентаризации незавершенного производства. Бланк специальной формы нормативно не утвержден. Обычно предприятиями используются унифицированные формы ИНВ. Компаниям дано право формировать собственные документы для фиксации результатов проведенных инвентаризаций с условием содержания в них всех необходимых реквизитов, установленных законом № 402-ФЗ.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Инвентаризация арендованного имущества.

По объектам, полученным в пользование (аренду), осуществляются проверка имущества в разрезе договоров, мест нахождения указанного имущества, материально ответственных лиц, а также проверка правильности учета информации о данных объектах, отраженных на соответствующих счетах счета 0 111 00 000 «Права пользования активами».

При проведении инвентаризации по таким объектам учета необходимо проверить наличие договоров о передаче имущества в пользование (аренду), правильность и своевременность отражения данных активов на балансе (в том числе по начислению амортизации в отношении названных объектов).

Инвентаризация объектов незавершенного строительства: особенности проведения

Поскольку незавершенное строительство, как правило, весьма сложный и состоящий из множества элементов организм, ревизировать его достаточно сложно. В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту.

Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п. На этом этапе обязательно выясняют:

– имеется ли переданное на объект, но не смонтированное оборудование (его учитывают также отдельной строкой и сверяют с отпуском с основного склада), незадействованные в процессе полуфабрикаты (их предварительно сдают на склад);

– наличие законсервированных или прекращенных к возведению объектов и узлов, причины и обоснование этой ситуации;

Отдельно учитывают уже возведенные объекты, но по каким-либо причинам не введенные в эксплуатацию, либо те, на которые ввод оформлен частично, что бывает при сдаче комплексов. Наличие подобных объектов должно быть рационально объяснено, т. е. указаны причины затягивания при оформлении документации.

При установлении прекращенного строительства, остановки проектно-изыскательских работ по еще не начавшемуся возведению, также составляются отдельные описи, где приводятся сведения об объеме и стоимости выполненных работ, причинах их прекращения. Основой для занесения всех сведений на этапе подготовки к фактической проверке объектов являются бухгалтерские документы, техническая документация, рабочие проекты, сметы, акты выполненных работ и справки об их стоимости.

Утвержденная инвентаризационная комиссия определяет и документально обосновывает сумму, которая должна быть отражена в стоимости каждого незаконченного объекта.

Следующим этапом инвентаризации незавершенного строительства становится сверка фактических объемов с определенными по документам. Понятно, что сверить фактический расход материалов на возводимый объект – процесс трудоемкий и требующий опыта расчетов потребности МЦ на выработанный объем, поэтому в составе комиссии наряду с работниками финансовой сферы должны присутствовать квалифицированные инженеры-строители. При выявлении объектов, по которым в регистрах бухучета указаны некорректные сведения, комиссия вносит в опись исправления, технически обосновывая их.

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее — Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5). Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля».