Недостача при инвентаризации. виновное лицо обнаружено

Содержание:

Кто и для чего составляет

При проверке наличия материальных ценностей при инвентаризации или при их приемке в случае расхождения наличия, указанного в документах,с фактическим наличием, факт фиксируют документально.

Составляют документ, в котором отражают количество недостающих материальных ценностей. На его основании предъявляют претензии материально ответственным лицам или поставщику. Он служит основанием для обращения в суд с требованием о возмещении стоимости недостающих ценностей или о допоставке.

Его составляет та сторона, которая обнаружила нехватку: инвентаризационная комиссия, покупатель при приемке, подотчетное лицо при приеме материальных ценностей в подотчет. Составляют комиссионно в составе не менее трех человек. При возможности приглашают сторону, ответственную за хранение или передачу ценностей: кладовщик, водитель доставки, представитель продавца и пр.

Порядок оформления дефицита

Сперва необходимо собрать все документы, подтверждающие операции, в том числе акт проведенной инвентаризации и товарные чеки. На основании этого составляется и подписывается распоряжение на списание.

В обратном случае, если издержки оказались слишком большими или произошла порча крупной партии товара – проводят служебное расследование на предмет халатности или хищения.

Далеко не все так скрупулезно учитывается. Есть отдельные категории ТМЦ, которые не считают за особенные ценности ввиду их себестоимости, поэтому в расходы можно записывать любое количество.

Есть еще один вариант оформления дефицита – удержка с виновного. Обычно сумма вычитается из его заработной платы. Происходит это в случаях, когда доказана вина.

Виновные лица

Намереваясь привлечь к ответственности виновных за недостачу работников, следует помнить:

о наличии договора материальной ответственности;

о характере ответственности, прописанной в документе (полная, частичная).

Если договор с сотрудником не заключался, его привлечь к ответственности будет проблематично. Также, если в документе прописана ответственность лишь частично, взыскать полную сумму недостачи нельзя.

Кроме договора, сотруднику может выдаваться разовый документ, свидетельствующий о его материальной ответственности (например, доверенность на получение ТМЦ, накладная). Об этих особенностях говорится в ТК РФ, ст. 243-244.

Ситуация в связи с недостачей не подпадает под случаи, описанные в ст. 243 ТК РФ: работника можно наказать только в объеме среднего заработка за месяц (там же, ст. 241, письмо №1746-6-1 от 19/10/06 г. Роструда).

Судебное разбирательство возможно, если работник не согласен добровольно погасить недостачу либо уже уволился и нет возможности взыскать ее с заработка. Через суд решается вопрос взыскания и в случае, когда должность работника вообще не предполагает заключения договора материальной ответственности. Руководитель всегда несет материальную ответственность полностью, вне зависимости от факта заключения с ним договора (ст. 277 ТК РФ).

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет

В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

Внимание! Подсказка от “КонсультантПлюс”: Есть позиция Минфина России, согласно которой если виновные не выявлены, то документом, подтверждающим право включить убытки от хищений в расходы, является … (читать подробнее).

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

Отражение недостачи при инвентаризации: налоговый учет

Порядок отражения недостач имущества при инвентаризации мы подробно изложили в отдельной консультации.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Списание недостачи товаров в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

Дт Кт 41 — отражена недостача товаров.

Потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814. Нормы применяются только, если они установлены для конкретного товара определенной отрасли.

В бухгалтерском учете (БУ) потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходы на продажу:

Дт 20 (23, 25, 26, 44) Кт — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, то вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

В БУ сумму недостачи списывают на финансовые результаты организации, если виновное лицо не обнаружено (п. 30 Приказ Минфина РФ от 28.12.2001 N 119н):

Дт 91.02 Кт 94 — списана недостача сверх норм естественной убыли.

В налоговом учете (НУ) расходы в виде недостачи товаров (в случае отсутствия виновных лиц) учитываются в качестве внереализационных расходов, приравниваемых к убыткам (пп. 5 п. 2 ст. 265 НК РФ).

Восстановление НДС

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2021 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов шансы у вас на победу в суде очень велики.

Если же вы решите восстановить НДС, советуем изучить подробнее Восстановление НДС при списании ТМЦ

Учет в 1С

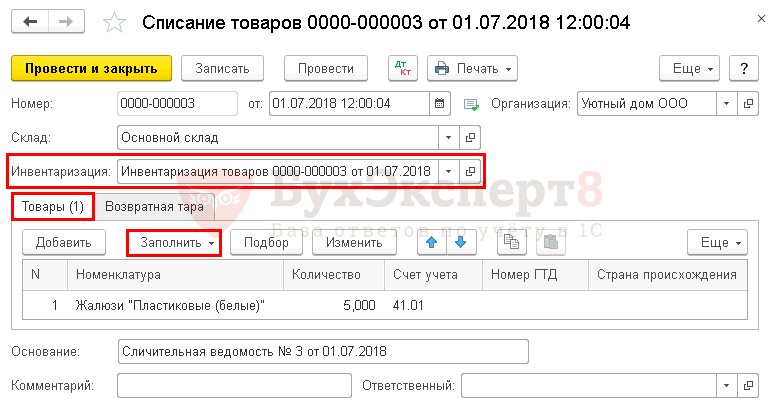

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

На основании документа Инвентаризация товаров необходимо создать документ Списание товаров.

В нем укажите:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Жалюзи «Пластиковые (белые)», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — 5, количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ, на основании регистра Счета учета номенклатуры.

Документ формирует проводку:

Дт Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров. PDF

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц

Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

Типовые проводки по списанию:

| Операция | Дебет | Кредит | Примечания |

| Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки | 1041 | 94 | Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара) |

| Списаны потери сырья в пределах норм естественной убыли | 202644 | 94 | Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам |

| Недостачи, потери по МПЗ сверх норм естественной убыли | 91 | 94 | Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности |

| Сумма недостачи списана на виновное лицо | 73 | 94 | Отражается исключительно по фактической стоимости |

Отметим, что если компания решила взыскать с виновника рыночную стоимость утраченного объекта, то на сч. 94 все равно учитывайте фактическую себестоимость имущества, а разницу отразите дополнительной проводкой: Дт 73 Кт 98 «Доход будущих периодов».

94 счет в балансе, где отражается? Для включения сумм ущерба в бухгалтерской отчетности отдельных строк не предусмотрено. В бухгалтерском балансе суммы потерь, недостач отражайте в строке 1260 «Прочие оборотные активы».

Пример закрытия бухсчета 94

Закрывается ли счет 94 в конце года, определим на конкретном примере:

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2019 года. По результатам была выявлена недостача:

- по готовой продукции — на сумму 5000 рублей;

- по материальным запасам — на сумму 4800 рублей.

Руководством компании было выявлено виновное лицо — завхоз Петрушкин Т.Т.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

| Операция | Дебет | Кредит | Сумма |

| Отражена сумма пропавших товаров | 94 | 41 | 5000 |

| Материальных запасов | 94 | 10 | 4800 |

| Сумма ущерба отнесена на виновное лицо | 73 | 94 | 9800 |

| Отражено удержание из заработной платы Петрушкина | 70 | 73 | 9800 |

| Сумма возмещенного ущерба отнесена в состав прочих доходов | 98 | 91-1 | 9800 |

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Порядок проведения инвентаризации ТМЦ

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством. В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Документальное оформление инвентаризации ТМЦ

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

Для учета хранящихся на складе материалов заполняется инвентаризационная опись товарно-материальных ценностей ИНВ-3.

Помимо того, что нужно пересчитать ТМЦ на складе предприятия, нужно также учесть те материалы, которые не находятся в данный момент на складе, но при этом принадлежат предприятию.

- ТМЦ, переданные на ответственное хранение в другие организации,

- ТМЦ, находящиеся в пути (то есть купленные у других предприятий, но не дошедшие пока до склада),

- Ценности, проданные и отгруженные со склада, по которым еще не получена оплата от покупателя;

- Ценности, переданные в переработку в другие организации.

Для учета этих ТМЦ заполняются формы:

- ИНВ-4 «Акт инвентаризации ТМЦ отгруженных»

- ИНВ-5 «Инвентаризационная опись ТМЦ, принятых на ответственное хранение»

- ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути»

Сведения в эти описи и акты вносятся на основании документов, подтверждающих факт передачи на ответхранение, отгрузки покупателям, покупки и оплаты у поставщика.

По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ-19.

Все эти данные передаются в бухгалтерию. Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи.

Предлагаем также почитать, как проходит инвентаризация основных средств — по этой ссылке .

Бухгалтерский учет результатов инвентаризации

Излишки – это товарно-материальные ценности, которые имеются фактически, но никак не отражены документально.

Излишки ТМЦ признаются прочими доходами и отражаются по кредиту счета 91. Приходуются излишки в дебет счета учета материалов (сч.10).

Проводка по учету излишков имеет вид: Д10 К91.1.

Недостача ТМЦ – это ценности, которые числятся на предприятии по документам, но фактически отсутствуют.

Недостачу необходимо списать с кредита счета учета материалов.

Для учета недостачи используется счет 94 «Недостачи и потери от порчи ценностей».

Проводка по отражению выявленной в процессе инвентаризации недостачи имеет вид Д94 К10.

В пределах норм недостача может быть списана в дебет счетов учета затрат на производство. Проводка: Д20 (23) К94.

Если же установлено виновное лицо, то недостача списывается проводкой Д73.2 К94. Дальше виновное лицо может самостоятельно внести сумму недостачи в кассу предприятия Д50 К73.2 или же сумма может быть удержана из его заработной платы Д70 К73.2.

Если виновное лицо не установлено, то сумма недостачи материалов списывается в прочие расходы проводкой Д91.2 К94.

Проводки по инвентаризации материалов:

Как списать задолженность по недостаче, если виновное лицо не установлено?

Вопрос аудитору

В бюджетном учреждении произошла кража основного средства. Его стоимость отнесена на недостачу. Предварительное следствие приостановлено по п. 1 ч. 1 ст. 208 УПК РФ (не установлено лицо, подлежащее привлечению в качестве обвиняемого). Основное средство списано с баланса на основании заключения правоохранительных органов. Правильно ли будет при такой формулировке списать задолженность по недостаче по дебету счета 2 401 10 172 и кредиту счета 2 209 71 667 и отнести ее за баланс? Или такая задолженность должна числиться на балансе?

В соответствии с п. 81 федерального стандарта “Концептуальные основы”, утв. приказом Минфина России от 31.12.2016 № 256н, при установлении факта хищения в учреждении обязательно проводится инвентаризация.

Стоимость украденных объектов следует списать с учета, поскольку имущество, фактически отсутствующее в учреждении, не отвечает понятию “актив”. Профильная комиссия учреждения может принять решение об исключении с балансового учета недостающего основного средства в связи с невозможностью его дальнейшего использования.

Одновременно со списанием с учета объекта основных средств, выбывшего в результате хищения, сумма ущерба должна быть учтена на счете 209 00 (п. 220 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н). Расчеты по ущербу основным средствам отражаются на счете 0 209 71 000 (пп. 109, 110 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, далее – Инструкция № 174н).

Размер ущерба определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба (сумма денежных средств, которая необходима для восстановления активов). Далее задолженность по ущербу должна учитываться на балансовых счетах бухгалтерского учета с момента возникновения и до полного погашения.

В рассматриваемой ситуации предварительное следствие по уголовному делу приостановлено, поскольку не выявлено лицо, подлежащее привлечению в качестве обвиняемого (п. 1 ч. 1 ст. 208 УПК РФ). Приостановленное предварительное следствие может быть возобновлено или прекращено (ст. 211, 212 УПК РФ).

Поскольку в таком случае период получения ущерба не определен, полагаем, что изначально сумму ущерба следует отразить в составе доходов будущих периодов с применением счета 0 401 40 172 (п. 301 Инструкции № 157н).

Таким образом, в учете учреждения должны быть отражены бухгалтерские записи:

При списании по указанному основанию задолженность является сомнительной, но не безнадежной. Поэтому в дальнейшем такая задолженность подлежит учету на забалансовом счете 04 в целях наблюдения за возможностью ее взыскания. Безнадежной такая задолженность может быть признана по истечении сроков исковой давности, т.е. по истечении трех лет с момента возбуждения уголовного дела (по аналогии с продолжительностью общего срока исковой давности, установленной ст. 196 ГК РФ).

Следовательно, списание суммы ущерба по причине того, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено, отражается записью:

Выводы

Ревизия ОС, проводимая в соответствии с периодичностью и порядком, установленными нормативными инструкциями, эффективно способствует улучшению бухгалтерского учета.

Значительная стоимость внеоборотных активов заставляет ответственно подходить к выполнению данной задачи.

Обнаруженные недостачи имущественных объектов подлежат грамотному и корректному списанию, специфика которого зависит от наличия или отсутствия субъектов, виновных в установленной утрате.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |