Пример заполнения бланка (инв-19) сличительной ведомости результатов инвентаризации

Содержание:

- Порядок заполнения платежной ведомости

- Почему расходятся результаты

- Как проводится инвентаризация

- Заполнение полей формы ИНВ-19

- Порядок заполнения

- Оформление инвентаризации

- Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

- Основное назначение

- Кто заполняет?

- Скачать бесплатно бланк ИНВ-26 (excel)

- Порядок проведения инвентаризации

- Дефектные ведомости

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Заполнение полей формы ИНВ-19

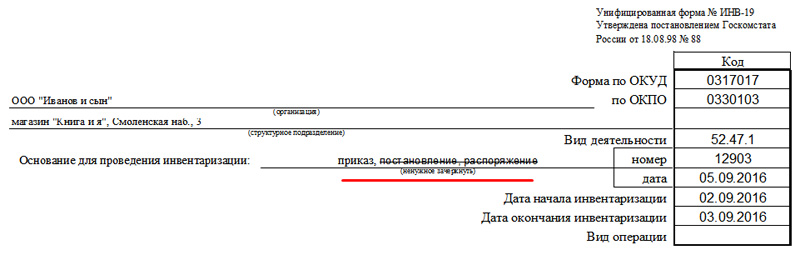

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

Вторая страница формы

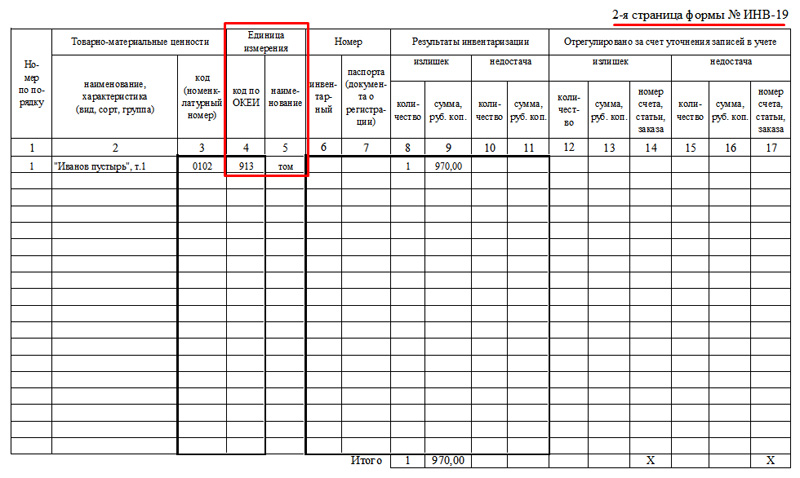

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

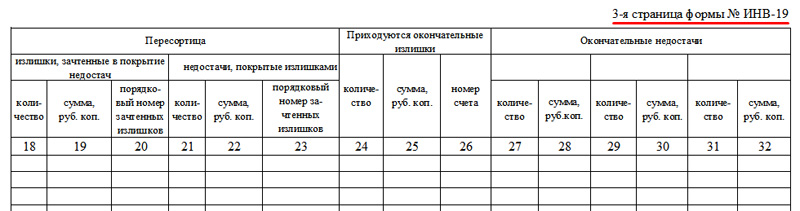

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

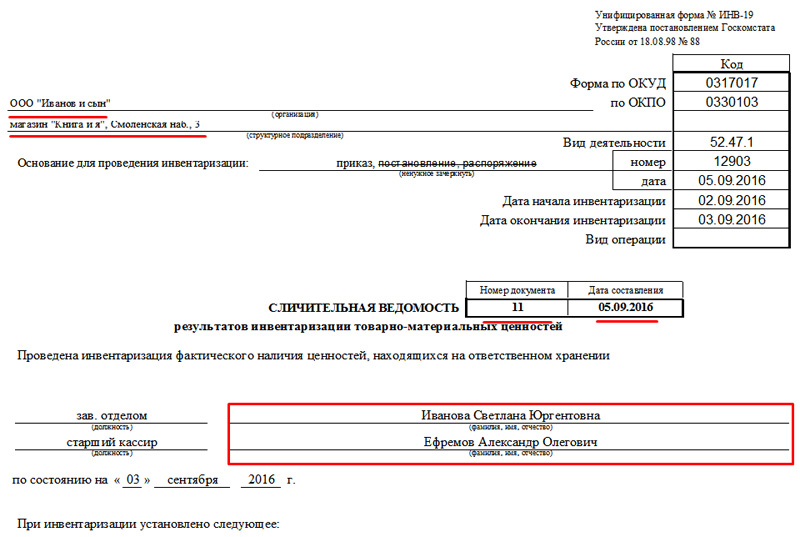

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет

Вот почему важно хранить заполненные формуляры

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационная опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент. После переноса в инвентаризационную ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком

Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение

После переноса в инвентаризационную ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основание;

- Номер и дату документа-основания;

- Причина проведения инвентаризации.

На закладке «Инвентаризационная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

Важно: В случае необходимости следует заполнять дополнительные документы по результатам сделанных инвентаризаций в 1С, например, ведомость по форме ИНВ-26

Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения.

Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере.

Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России.

В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Кто заполняет?

Сличительная ведомость заполняется на основе данных инвентаризации, взятых из инвентаризационных описей, но заполнять данный документ может только определенный круг лиц.

Сличительная ведомость заполняется на основе данных инвентаризации, взятых из инвентаризационных описей, но заполнять данный документ может только определенный круг лиц.

В первую очередь такое право имеют работники бухгалтерии, которые отвечают за учет и распределение основных средств производства.

Также заполнять сличительную ведомость имеют права лица, ответственные за товарно-материальные ценности данного предприятия.

В любом случае сличительная ведомость составляется в 2-х экземплярах.

На основании этого документа происходит списание основных средств, а также выявление недостачи и учета с виновных лиц рыночной стоимости недостающих компонентов.

Также на основании сличительной ведомости можно приходовать по рыночной цене излишки основных средств.

Подписывает сличительную ведомость или главный бухгалтер или непосредственно руководитель предприятия.

Порядок заполнения унифицированной формы ИНВ-18

Форма унифицирована и утверждена в документообороте, но тем не менее, заполняется не строго унифицированным образцом.

Есть основная информация, которая должна в обязательном порядке присутствовать в сличительной ведомости.

Заполнение начинается с шапки, в которой указывается название организации, ее правовой статус, а также код по ОКУД.

Следующей строкой указывается основание для проведения инвентаризации. Чаще всего это или приказ, или распоряжение руководителя. Сбоку следует вписать дату начала и окончания проведения процедуры инвентаризации.

Затем по центру пишется непосредственно название документа: «Сличительная ведомость результатов инвентаризации основных средств». Здесь же ставится порядковый номер документа и дата его заполнения.

Ниже пишется по состоянию на какое число составлен сличительный документ и в каком структурном подразделении.

Ниже пишется по состоянию на какое число составлен сличительный документ и в каком структурном подразделении.

Также идет перечисление ответственных лиц, которые контролировали наличие и расход, а также эксплуатацию данных объектов с указанием ФИО и должности.

Весь остальной документ заполняется в форме таблицы, где указываются следующие данные по графам:

- Порядковый номер объекта, который входит в список инвентаризации.

- Наименование и характеристика учетного объекта.

- Арендодатель и срок аренды, если ОС не входит в собственность предприятия.

- Год выпуска учетного объекта, а также его постройки или приобретения.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или другого регистрационного документа.

- Количество излишек (если есть).

- Стоимость излишек.

- Количество недостачи.

- Стоимость недостачи.

Внизу таблицы на каждом листе в обязательном порядке подписывается бухгалтер с расшифровкой. Чуть ниже идет надпись « с результатами согласен» и подпись материально ответственного лица также с расшифровкой.

На основании сличительного документа материально ответственное лицо дает письменное объяснение, если обнаружены несоответствия с бухгалтерскими данными.

Если виновник не выяснен, то на основании данной бумаги руководитель фирмы должен списать недостачу на убытки фирмы, чтобы исключить из учета пропавшее имущество (например, при факте хищения).

Скачать бесплатно бланк ИНВ-26 (excel)

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

ИНВ-26 применяют при проведении как плановых, так и внеплановых проверок. Образец бланка разработал Госкомстат. Унифицированная форма ИНВ-26 не является обязательной. Вы можете разработать свой бланк. Но учтите, что форма сложная, поэтому лучше возьмите наш образец заполнения ИНВ-26, в нем есть все обязательные реквизиты. У нас есть документы в разных форматах — бесплатно ИНВ-26 (word) можно здесь.

Обратите внимание, проводить проверку нужно обязательно:

- при передаче имущества компании в аренду, выкупе или продаже,

- перед составлением годовой отчетности,

- при смене материально-ответственных лиц,

- при кражах или порче ТМЦ,

- в случае стихийных бедствий, пожара, аварий или прочих чрезвычайных ситуаций,

- при ликвидации предприятия.

Порядок проведения инвентаризации

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Как часто нужно проводить инвентаризацию имущества и обязательств

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

При установления сроков проведения инвентаризации отдельных видов имущества и обязательств за основу можно принять письмо Минфина СССР от 30 декабря 1982 г. № 179 «Об Основных положениях по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов» (далее — Основные положения по инвентаризации), раздел 2 которого полностью посвящен срокам проведения инвентаризаций.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.