Образец положения об инвентаризации

Содержание:

- Расчеты по кредитам

- Этапы проведения инвентаризации

- Положение о порядке проведения инвентаризации

- Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

- Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

- Инструкция: составляем приказ о проведении инвентаризации

- Наблюдение аудитора за проведением инвентаризации

- Образец положение об инвентаризации образец 2020 казенное учреждени по новым стандартам

Расчеты по кредитам

Инвентаризация расчетов по займам и кредитам включает в себя проверку всех источников заемных средств в разрезе каждого кредитора и каждого договора. Очень важным является правильное разделение (и, соответственно, правильное отражение в регистрах учета) краткосрочных (срок погашения до календарного года) и долгосрочных (срок погашения более года) кредитов и займов.

Также кредиты и займы должны быть ранжированы по степени обеспечения и его виду. Желательно чтобы учетные регистры кредитов, в обеспечение которых передавалось в залог имущество предприятия, содержали информацию о таком имуществе.

Учет задолженности по эмитированным облигациям должен вестись отдельно в разрезе кредиторов, в списке которых должны разделяться физические и юридические лица.

Займы и кредиты, по которым были нарушены сроки погашения, отражаются в инвентаризационной ведомости отдельно.

Кроме этого процедура инвентаризации предусматривает детальную проверку своевременности и правильности начисления и выплаты процентов.

Этапы проведения инвентаризации

Для составления достоверной бухгалтерской отчетности компании обязаны осуществлять опись своего имущества. Осуществляется она в несколько этапов. О том, какие существуют этапы проведения инвентаризации, Вы можете узнать из следующей статьи.

В соответствие с законодательством, инвентаризация обязательно должны проводиться в следующих случаях:

- перед началом формирования ежегодного бухгалтерского отчета;

- если было обнаружено злоупотребление, порча или хищение имущества;

- при смене лиц, несущих материальную ответственность;

- если имущество было продано, выкуплено или сдано в аренду;

- при чрезвычайных ситуациях, которые были вызваны экстремальными условиями;

- если организация была ликвидирована или реорганизована.

Основные этапы

Можно выделить следующие основные этапы инвентаризации:

На данном этапе, в соответствие с приказом управляющего компании, формируется комиссия для проведения проверки. Если предстоит большой объем работ, формируются рабочие комиссии. В составе комиссий должно быть как минимум три человека. Состав утверждает управляющий организации. Руководство имеет полное право на приглашение независимого эксперта.

В случае, когда проверку проводят по требованию правоохранительных органов, представитель органов имеет право присутствовать на проверке. Однако он не имеет права входить в состав комиссии.

На этапе подготовки к проведению инвентаризации комиссия получает все последние документы по приходу и расходу, или же отчетность по движению денег и материальных активов. Сотрудник, несущий материальную ответственность, пишет расписку о том, что все бумаги на материальные ценности, а также бумаги по приходу и расходу были сданы в отдел бухгалтерии.

Также на данном этапе должны провериться приборы для измерения веса.

- Проверка фактического наличия активов.

При проведении плановой проверки комиссия проверяет и записывает остатки имущества в «черновик», который должен быть зарегистрирован в организации, а также пронумерован и прошнурован. Их должно быть по два на каждого сотрудника, несущего мат. ответственность.

Комиссия делает записи в «черновике» в соответствие с результатами взвешивания, подсчета и обмера слева направо по кругу (для имущества, не имеющего пропусков).

Упаковки нельзя считать по числу мест, нужно обязательно проверять их содержимое. Такие материалы, как щебень и песок, разрешается не перевзвешивать, а считать с привлечением специалиста.

Товары, которые были испорчены, включать в опись нет необходимости. Формируется отдельный акт, в котором прописывается название товара, его количество, причины порчи, а также фамилии виновных.

Все участники комиссии, а также материально-ответственные лица должны проставить в «черновике» свои подписи. После проставления подписей делать исправления нельзя.

- Заключительный этап – выявление итогов описи.

На основе записей в «черновике» оформляется инвентаризационная опись по типовой форме. В ней прописывается:

- дата, когда проводилась инвентаризация;

- место, где проводилась проверка;

- лицо, которое несет материальную ответственность;

- сами результаты инвентаризации.

Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

Существует еще одна, более подробная классификация этапов проведения инвентаризации. В соответствие с ней, выделяют:

- Подготовительный этап. Директор компании издает приказ о проведении инвентаризации; работники и комиссия ознакамливаются с внутренними инструкциями; лица, несущие материальную ответственность, проставляют свои подписи. Функции бухгалтерии на этапе подготовки к инвентаризации заключаются в следующем: разработка необходимой документации, определение остатков имущества.

- Натуральная и документальная проверки. Составляются инвентаризационные описи и акты инвентаризации. Бухгалтерия участвует в проверках, которые проводят комиссии.

- Таксировочный этап. Предполагает те же действия, что и предыдущий этап. Бухгалтерская служба предоставляет комиссии сведения о существующих оценках имущества.

- Сравнительно-аналитический этап. Составление сличительных ведомостей и актов инвентаризации. Бухгалтерия проверяет всю информацию, которая содержится в описях и актах, а также устанавливает причины отклонений предыдущих оценок от текущих.

- Заключительный этап. Составляется ведомость учета итогов инвентаризации. Бухгалтерия вносит записи в учетные регистры.

Положение о порядке проведения инвентаризации

Структуру и содержание Положения по инвентаризации каждая организация выбирает для себя самостоятельно. Оно обычно включает в себя, в частности, общие правила проведения инвентаризации, правила проведения инвентаризации отдельных видов имущества и обязательств, а также порядок оформления результатов инвентаризации. Применяемые при инвентаризации формы первичных учетных документов могут утверждаться в составе приложений к Положению по инвентаризации.

Составляем Положение о проведении инвентаризации в организации

- при передаче имущества в аренду, выкупе, продаже;

- при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством РФ.

В главу 25 Налогового кодекса Российской Федерации также были внесены изменения. Однако они не подразумевают кардинальных решений в процессе выбора методик учета. В дополнениях и уточняющих сведениях приведены корректирующие нормативы. Они выглядят следующим образом:

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

Положение Об Инвентаризации К Учетной Политике Казенного Учреждения В 2021

4.6. Заседание постоянно действующей инвентаризационной комиссии, оформление протокола заседания и ведомости учета результатов, выявленных инвентаризацией, осуществляются в течение пяти рабочих дней от даты получения сличительных ведомостей.

В протоколе заседания инвентаризационной комиссии по итогам годовой инвентаризации фиксируются суммы оценочных резервов (по сомнительным долгам, под снижение стоимости материально-производственных запасов и т.д.). Если комиссией не выявлены признаки снижения стоимости актива, то резерв не создается. Об этом также указывается в протоколе.

3. Контрольные мероприятия

4.4. Постоянно действующая инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации). На заседание могут приглашаться члены рабочих инвентаризационных комиссий, а также материально ответственные лица.

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание

К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация

Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Инструкция: составляем приказ о проведении инвентаризации

Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными распоряжениями руководства. Так, точно понадобится образец приказа на инвентаризацию 2021 года. По общему правилу опись проводится ежегодно, но не ранее 1 ноября (регламент для основных средств).

Когда процедура проводится обязательно

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2021 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Наблюдение аудитора за проведением инвентаризации

В случае, если организация подлежит обязательному аудиту (см. Какие организации подлежат обязательному аудиту?), то при проведении инвентаризации перед составлением годового бухгалтерского отчета следует привлекать аудиторов.

Аудиторскими стандартами предусматривается наблюдение аудитора за проведением инвентаризации, как одна из форм аудиторского доказательства (п. А17., «Международный стандарт аудита 500 «Аудиторские доказательства» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)).

Наблюдение аудитора за проведением инвентаризации важно, так как посредством этой процедуры аудитор получает аудиторские доказательства, подтверждение того, что клиент фактически сверяет данные бухгалтерского учета с фактическим наличием имущества и обязательств. Если аудитор не наблюдал за проведением инвентаризации, то это может быть основанием, чтобы высказать модифицированное мнение в аудиторском заключении

На это указывают п. А12. «Международного стандарта аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н).

Образец положение об инвентаризации образец 2020 казенное учреждени по новым стандартам

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Образец положение об инвентаризации образец 2020 казенное учреждени по новым стандартам». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

— п.п. 27 — 40 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 09.12.2016 N 231н (далее — Инструкция N 231н)

3.1.

При выявлении в ходе инвентаризации нефинансовых и финансовых активов недостач или излишков любые установленные расхождения с данными бухгалтерского учета (в том числе по расчетам и обязательствам), предоставленными бухгалтерской службой, фиксируются инвентаризационной комиссией в Ведомости расхождений по результатам инвентаризации (ф. 0504092). Расхождения указываются в Ведомости (ф. 0504092) по каждому объекту учета в количественном и стоимостном выражении. Эта ведомость является основанием для составления Акта о результатах инвентаризации (ф. 0504835).

ГАРАНТ:

3.5. На основании инвентаризационных описей (сличительных ведомостей), а в случае расхождений — Ведомости расхождений по результатам инвентаризации (ф. 0504092), комиссия составляет Акт о результатах инвентаризации (ф. 0504835). Акт представляется на рассмотрение и утверждение руководителю учреждения с приложением документов по инвентаризации.

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

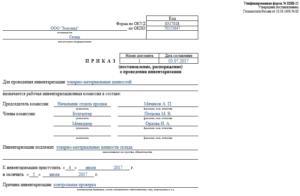

Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

ВАЖНО! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации

Приказ на проведение инвентаризации ИНВ 22 (бланк)

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

- продажа, аренда, выкуп имущественных объектов;

- преобразование ГУП, МУП;

- составление ежегодной бухгалтерской отчетности;

- смена матответственного лица;

- обнаружение хищения или порчи имущества;

- реорганизация, ликвидация учреждения;

- иные случаи в соответствии с действующим российским законодательством.

: Закон по которому можно ставить бесплатные световые пломбы

Инструкция: составляем приказ о проведении инвентаризации

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2020 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

Когда процедура проводится обязательно

Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными распоряжениями руководства. Так, точно понадобится образец приказа на инвентаризацию 2020 года. По общему правилу опись проводится ежегодно, но не ранее 1 ноября (регламент для основных средств).

Документ может разработать любой сотрудник, знающий требования бухучета и уполномоченный вести разработку соответствующей документации на предприятии. Кем утверждается положение о порядке использования инвентаризации? Непосредственным руководителем организации.

Федерального закона от 06.12.2011 № 402-ФЗ о бухучете;