Инвентаризационная опись товарно-материальных ценностей: образец инв-3

Содержание:

- Для чего нужна инвентаризационная опись ТМЦ?

- Что еще скачать по теме «Бухучет»:

- Заполняем ИНВ-16

- Составные части формы

- Что необходимо проверить при инвентаризации?

- Зачем нужна опись

- Детализация описи

- Инструкция по заполнению инвентаризационной описи

- Этапы проведения инвентаризации

- Кто оформляет?

- Для чего используется?

- Зачем нужна инвентаризационная опись?

- Структура ИНВ-3

- Как заполнить второй и третий листы

Для чего нужна инвентаризационная опись ТМЦ?

Она проводится для точного определения фактического количества объектов учёта. Как уже упоминалось, инвентаризация может проходить в любое время, но есть ряд случаев, когда данный учёт производить нужно в обязательном порядке:

- Инвентаризация на предприятии

на этапе подготовки бухгалтерской отчётности за прошедший год;

- при продаже объектов учёта или сдаче их в наём;

- в том случае, если имеет место факт порчи, утери или кражи ТМЦ;

- при разделении организации или смене её деятельности;

- когда изменилось лицо, несущее ответственность за материальные ценности.

После проверки может быть получен один из следующих результатов:

- фактическое количество объектов учёта соответствует величине, отражённой в бухгалтерской документации;

- могут быть определены излишки;

- возможность обнаружения недостачи.

В процессе проведения инвентаризации составляется опись. В ней отражаются все действия лиц, проводивших проверку. Полученные данные в обязательном порядке учитываются в бухгалтерской документации.

Бланк описи утверждён на законодательном уровне и имеет установленную структуру и форму. Она является таким же документом, как счёт или накладная. Заполнять её может только ответственное лицо, на которое возложены обязанности по проведению проверки ТМЦ.

В описи указываются все необходимые характеристики объекта, который попал под проверку. В том случае, если инвентаризационный бланк состоит из нескольких листов, то их нужно скрепить и пронумеровать страницы, чтобы невозможно было изъять или заменить один из листов.

В конце каждой страницы указывается количество номеров объектов проверки, а также общее их количество в натуральных показателях. На последней странице делается отметка об итогах проведённой проверки, которые подкрепляются подписями инвентаризационной комиссии и лиц, несущих материальную ответственность.

В том случае, если проверка длится несколько дней, то в конце каждого дня необходимо опечатывать помещение, в котором находятся объекты инвентаризации. В этой комнате под пломбой должны храниться все заполненные ведомости и инвентаризационные описи.

Вне зависимости от продолжительности проверки, к дате её начала должно быть известно количество объектов учёта и их стоимость, которая отражена в бухгалтерской отчётности. Несоблюдение этих требований нередко приводит к подтасовке данных и сокрытию необходимой информации.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Заполняем ИНВ-16

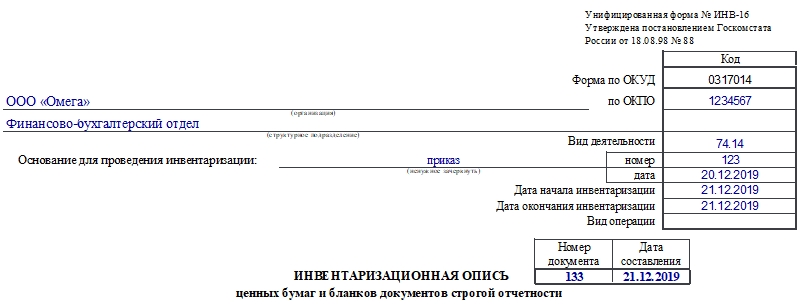

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.)

Зачем нужна опись

Рабочий процесс невозможен без использования имущественных активов. Даже если учреждение мало или в нем числится всего один сотрудник, во время работы обязательно будут применяться товарно-материальные ценности — мебель, компьютер и комплектующие, канцелярские товары. Ревизия ценностей, находящихся в рабочем помещении, может понадобиться для различных целей:

- для проверки наличия и состояния используемого имущества;

- в рамках инвентаризации, которая проводится во всем учреждении;

- при реализации конкретных активов из кабинета по договору купли-продажи.

В результате осмотра составляется специальный документ — опись имущества в кабинете. Инвентаризация включает в себя процедуру анализа инвентарных описей имущества в конкретном помещении.

Опись, составленная по итогам осмотра, представляет собой акт, включающий сведения о наличии и текущем эксплуатационном состоянии используемых в офисе активов.

При проведении ревизии ответственные сотрудники, назначенные приказом, включают в специальный акт данные обо всех предметах и их количестве в кабинете. Отражаются и компьютеры, и мебель, и бытовая техника.

Детализация описи

Страницы 2-3 бланка предназначены для перечня ТМЦ, являющихся объектами описи. В одном бланке допускается указывать только 1 вид ТМЦ. Если необходимо провести инвентаризацию нескольких видов имущества, то для каждого из них нужен свой бланк описи.

В графу 9 вносятся данные только по ТМЦ, имеющим паспорт (к примеру, драгоценности либо техника). В остальных случаях графа не заполняется. Сведения, указанные в графах 10 и 12, а также 11 и 13 могут не совпадать. В этом случае заполняется бланк ИНВ-13.

Внизу каждой страницы имеется строка для обозначения итоговых показателей. В ней указываются количественные и стоимостные итоговые значения. Если перечень ТМЦ, подлежащих инвентаризации велик, то итоги подсчитываются по каждой странице бланка и общие. То есть, разделы «Итого по странице» и «Итого по описи» могут отличаться.

Инструкция по заполнению инвентаризационной описи

Инвентаризационная опись ТМЦ имеет форму ИНВ-3. При её заполнении необходимо учитывать такие особенности:

- На первой странице указывается информация о фирме, в которой проводится проверка. Также записывается дата и номер приказа о проведении инвентаризации. Необходимо записать дату начала и окончания аудита, указанные в приказе.

- Инвентаризационной описи присваивается порядковый номер и проставляется дата её заполнения.

- Необходимо указать перечень ТМЦ, которые будут участвовать в проверке и обозначить их месторасположение.

- На второй и третей странице имеется таблица, в которую вносятся все объекты, находящиеся в собственности компании.

- Четвёртый лист включает в себя итоговые данные, подкрепленные подписями членов проверяющей комиссии.

Если проверка начинается и заканчивается в один день, то опись составляется сразу после окончания аудита. В том случае, когда процесс учёта затягивается на несколько дней, то в каждый из них заполняется инвентаризационный ярлык по форме ИНВ-2. После завершения проверки вся полученная информация обобщается и указывается в отчётной описи.

В таблице, находящейся на второй странице отчётной ведомости, отражено фактическое количество ценностей, которые имеют документальное подтверждение. Графы заполняются по порядку и содержат такую информацию:

- Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.

- Вид объекта проверки. В этой графе указывают все характеристики ценности и при необходимости вписывают её кодовое значение.

- В следующей колонке указываются единицы измерения объекта, которые прописаны в Едином классификаторе.

- Далее записывается цена за одну единицу ТМЦ.

- В следующую графу вписывается номер паспорта объекта. Она заполняется в том случае, если на балансе организации имеются ценные камни или металл.

- После этого указывается фактическое наличие и сумма объекта проверки.

- Следующие две графы заполняет бухгалтер организации основываясь на данных, которые представлены в его документации.

Строки, которые остались незаполненными, прочёркиваются. Если в собственности компании имеется большое количество ценностей, то таблица продолжается на следующих листах, каждый из которых должен быть пронумерован. На нём также указывается общее количество учтённых объектов.

Этапы проведения инвентаризации

Для составления достоверной бухгалтерской отчетности компании обязаны осуществлять опись своего имущества. Осуществляется она в несколько этапов. О том, какие существуют этапы проведения инвентаризации, Вы можете узнать из следующей статьи.

В соответствие с законодательством, инвентаризация обязательно должны проводиться в следующих случаях:

- перед началом формирования ежегодного бухгалтерского отчета;

- если было обнаружено злоупотребление, порча или хищение имущества;

- при смене лиц, несущих материальную ответственность;

- если имущество было продано, выкуплено или сдано в аренду;

- при чрезвычайных ситуациях, которые были вызваны экстремальными условиями;

- если организация была ликвидирована или реорганизована.

Основные этапы

Можно выделить следующие основные этапы инвентаризации:

На данном этапе, в соответствие с приказом управляющего компании, формируется комиссия для проведения проверки. Если предстоит большой объем работ, формируются рабочие комиссии. В составе комиссий должно быть как минимум три человека. Состав утверждает управляющий организации. Руководство имеет полное право на приглашение независимого эксперта.

В случае, когда проверку проводят по требованию правоохранительных органов, представитель органов имеет право присутствовать на проверке. Однако он не имеет права входить в состав комиссии.

На этапе подготовки к проведению инвентаризации комиссия получает все последние документы по приходу и расходу, или же отчетность по движению денег и материальных активов. Сотрудник, несущий материальную ответственность, пишет расписку о том, что все бумаги на материальные ценности, а также бумаги по приходу и расходу были сданы в отдел бухгалтерии.

Также на данном этапе должны провериться приборы для измерения веса.

- Проверка фактического наличия активов.

При проведении плановой проверки комиссия проверяет и записывает остатки имущества в «черновик», который должен быть зарегистрирован в организации, а также пронумерован и прошнурован. Их должно быть по два на каждого сотрудника, несущего мат. ответственность.

Комиссия делает записи в «черновике» в соответствие с результатами взвешивания, подсчета и обмера слева направо по кругу (для имущества, не имеющего пропусков).

Упаковки нельзя считать по числу мест, нужно обязательно проверять их содержимое. Такие материалы, как щебень и песок, разрешается не перевзвешивать, а считать с привлечением специалиста.

Товары, которые были испорчены, включать в опись нет необходимости. Формируется отдельный акт, в котором прописывается название товара, его количество, причины порчи, а также фамилии виновных.

Все участники комиссии, а также материально-ответственные лица должны проставить в «черновике» свои подписи. После проставления подписей делать исправления нельзя.

- Заключительный этап – выявление итогов описи.

На основе записей в «черновике» оформляется инвентаризационная опись по типовой форме. В ней прописывается:

- дата, когда проводилась инвентаризация;

- место, где проводилась проверка;

- лицо, которое несет материальную ответственность;

- сами результаты инвентаризации.

Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

Существует еще одна, более подробная классификация этапов проведения инвентаризации. В соответствие с ней, выделяют:

- Подготовительный этап. Директор компании издает приказ о проведении инвентаризации; работники и комиссия ознакамливаются с внутренними инструкциями; лица, несущие материальную ответственность, проставляют свои подписи. Функции бухгалтерии на этапе подготовки к инвентаризации заключаются в следующем: разработка необходимой документации, определение остатков имущества.

- Натуральная и документальная проверки. Составляются инвентаризационные описи и акты инвентаризации. Бухгалтерия участвует в проверках, которые проводят комиссии.

- Таксировочный этап. Предполагает те же действия, что и предыдущий этап. Бухгалтерская служба предоставляет комиссии сведения о существующих оценках имущества.

- Сравнительно-аналитический этап. Составление сличительных ведомостей и актов инвентаризации. Бухгалтерия проверяет всю информацию, которая содержится в описях и актах, а также устанавливает причины отклонений предыдущих оценок от текущих.

- Заключительный этап. Составляется ведомость учета итогов инвентаризации. Бухгалтерия вносит записи в учетные регистры.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Зачем нужна инвентаризационная опись?

Каждый собственник бизнеса должен знать, сколько у него имеется имущества и товара на конкретную дату. Ревизия выявит недостачу, излишки или просто залежавшуюся продукцию с истекшими или почти истекшими сроками годности. Таким образом, вовремя сделанная инвентаризация спасет бизнесмена от убытков.

В ряде случаев законодательство Российской Федерации предписывает провести инвентаризационную опись в обязательном порядке. Например:

- если имущество передается в аренду или продается;

- при ликвидации предприятия;

- при составлении годовой бухгалтерской отчетности;

- для выявления хищения, порчи или злоупотребления с ТМЦ;

- при банкротстве организации или индивидуального предпринимателя;

- при продаже компании;

- после пожаров, наводнений и т.п.;

- при увольнении материально ответственного сотрудника;

- при пересменке, когда товар передается под ответственность от одного лица к другому.

Кроме того, инвентаризацию необходимо проводить раз в год для сдачи бухгалтерской отчетности. Предприятие вправе установить своими локальными актами и другие причины проведение ревизии.

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Как заполнить второй и третий листы

Поскольку для них есть методические рекомендации, подробно останавливаться на оформлении этих таблиц мы не будет. Рассмотрим лишь сложные моменты.

Оценочную стоимость объекта следует определять в соответствии с Разделом II Инструкции по применению единого плана счетов (Приложение 2 к Приказу Минфина от 01.12.2010 № 157н). Оценочной стоимости нефинансовых активов посвящен пункт 25. По методу рыночных цен, она определяется как цена реализации аналогичного объекта на учетную дату.

Целевая функция актива — это способ его вовлечения в оборот с целью получения прибыли (например, ввод в эксплуатацию или дооснащение). Если же сделать это не представляется возможным, описывают порядок его выбытия (например, списание или передача другой организации).