Инвентаризация основных средств

Содержание:

- Инвентаризация Основных Средств

- Проведение инвентаризации основных средств

- Этапы проведения инвентаризации

- Порядок проведения

- Порядок и правила проведения для ОС и оборудования

- Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

- Инвентаризация непроизведенных активов.

- Кто оформляет?

- Этапы проведения инвентаризации

Инвентаризация Основных Средств

Для проведения инвентаризации ОС используются Инвентаризационные описи в разделе Имущество (Рис.1).

Рис.1 Раздел Имущество -> Инвентаризационные описи

Создается новый документ (Рис.2).

Рис.2 Создаем новый документ

После создания документа «Инвентаризация ОС» проверяется правильно ли выбрана клиника (Рис.3).

Рис.3 Проверяем правильно ли выбрана клиника

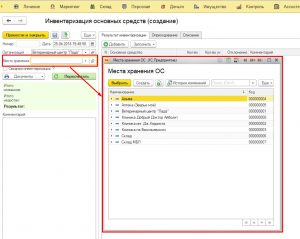

Все ОС закреплены за местом хранения или ответственным лицом, поэтому инвентаризация проводится по каждому месту хранения отдельно. Выбираем в документе место хранения или ответственное лицо (Рис.4).

Рис.4 Выбираем в документе место хранения или ответственное лицо

Режим Сводная инвентаризация позволяет списать все что числилось за местом хранения и не попало в таблицу Результаты инвентаризации (Рис.5).

Рис.5 Списываем все что числилось за местом хранения и не попало в таблицу Результаты инвентаризации

В таблицу Результат инвентаризации добавляются объекты ОС. Это можно сделать несколькими способами:

При помощи кнопки «Добавить» объекты добавляются в таблицу по одному (Рис.6);

Рис.6 Добавляем объекты в таблицу по одному

При помощи кнопки «Заполнить» -> Основными средствами из группы (таблица заполняется всеми ОС клиники или отдельной группой ОС) или»Заполнить» -> Всеми ОС по месту хранения (Рис.7);

Рис.7 Заполнения ОС

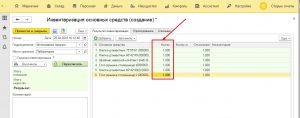

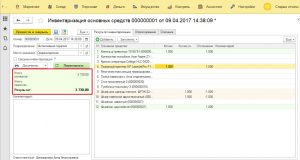

Когда список ОС заполнен, в колонку Количество вносятся данные о наличии ОС, выявленных в ходе инвентаризации (Рис.8).

Рис.8 Данные о наличии ОС

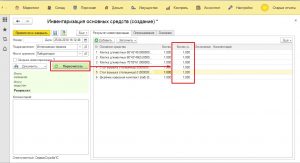

Кнопкой «Пересчитать» определяются результаты инвентаризации (эту кнопку нажимать не обязательно, функция носит информативный характер) (Рис.9).

Рис.9 Результаты инвентаризации

Автоматически заполняются программой колонка «Учетное количество» и колонка «Отклонение».

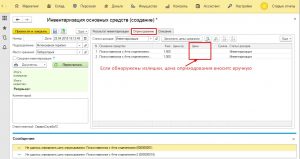

Если есть отклонения между учетными данными и фактически обнаруженными объектами ОС, то:

обнаруженные излишки автоматически вносятся программой во вкладку Оприходование (Рис.10),

Рис.10 Обнаруженные излишки

при этом вручную указывается цена дооприходования и выбирается статья доходов, в счет которой будет оприходовано найденное ОС (Рис.11)

Рис.11 Вручную указываем цену дооприходования и выбираем статью доходов

обнаруженные недостачи автоматически вносятся программой во вкладку Списание (Рис.12),

Рис.12 Обнаруженные недостачи

сумма заполняется программой и равна остаточной стоимости ОС, статья затрат выбирается вручную.

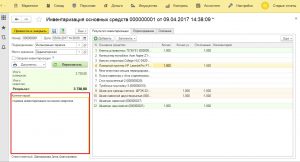

В левой части отображается итоговый результат инвентаризации в денежном эквиваленте (Рис.13).

Рис.13 Итоговый результат инвентаризации в денежном эквиваленте

При необходимости заполняется поле Комментарий (Рис.14).

Рис.14 Заполняем поле Комментарий

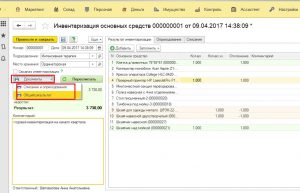

Кнопка «Документы» позволяет распечатать Результаты инвентаризации (Рис.15).

Рис.15 Можно распечатать результаты инвентаризации с помощью кнопки «Документы»

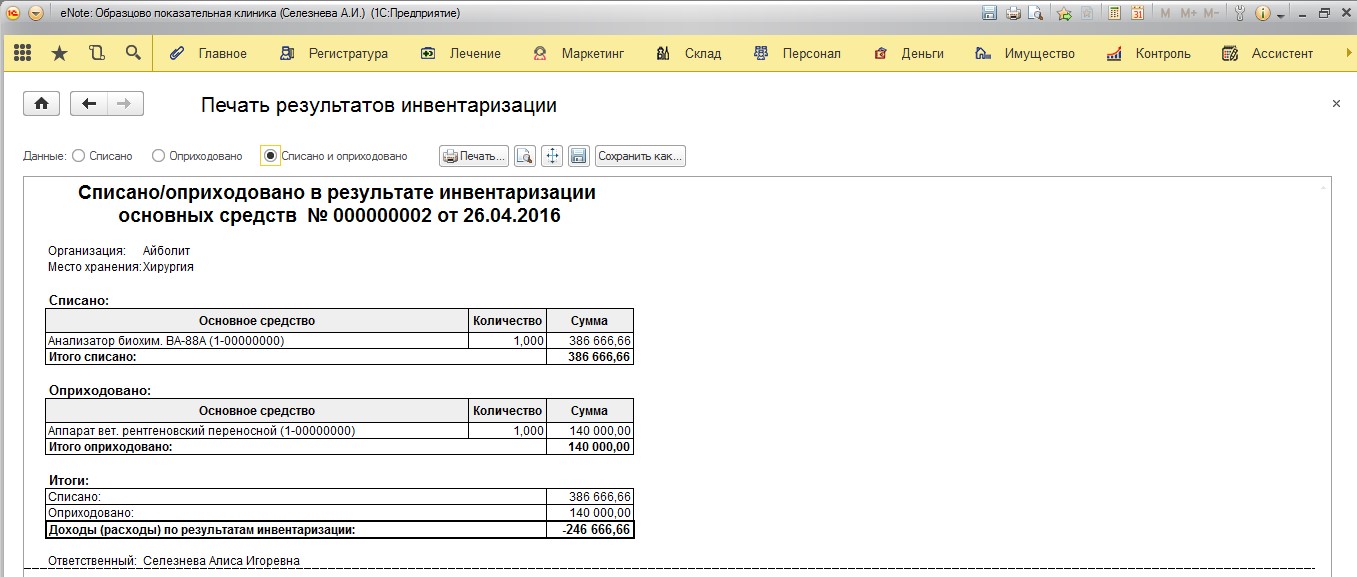

Пример печатного бланка «Списание и Оприходование ОС » (Рис.16).

Рис. 16 Пример печатного бланка

Проведение инвентаризации основных средств

Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) определено, что активы и обязательства подлежат инвентаризации.

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета ().

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее — Указания). Отметим, что Указания являются обязательными к применению в той части, в которой они не противоречат положениям Закона № 402-ФЗ и федеральным стандартам бухгалтерского учета (документам, их заменяющим) (, , ).

Согласно основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Этапы проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Порядок проведения

Инвентаризация проводится назначенной руководством предприятия рабочей комиссией с обязательным участием сотрудника бухгалтерии.

Началу работы предшествует сдача в бухгалтерию материально ответственными лицами приходно-расходных накладных и проверка первичной документации, отражающей движение ОС. В неё могут входить:

- Инвентаризационная опись (карточка или книга) и другие информационные носители аналитического учёта;

- Технические паспорта на здания и оборудование;

- Документы на сданное в аренду, арендованное или принятое на ответственное хранение имущество;

- Правоустанавливающие документы на здания и другие объекты недвижимости.

Комиссия вместе с материально ответственными сотрудниками проводит инвентаризацию визуально, сравнивая номера с данными описей. Процесс этот тем утомительней, чем больше объектов в списках, однако при всей монотонности труда, результаты могут быть неожиданными. Что же может произойти?

- Выявлены объекты, не значащиеся в учётных документах. В этой ситуации комиссия приходует актив, занося в опись сведения о реальном износе и стоимости, соответствующей актуальному рыночному уровню.

-

Найдены признаки неучтённых капитальных работ. В результате ремонта или реконструкции стоимость объекта по балансу возрастает, что должно быть отражено в инвентаризационной описи.

Второй вариант – когда неучтённые капитальные работы заключались в сносе (частичной ликвидации) и привели к уменьшению ценности имущества. В этом случае необходимо составление отдельного акта, в котором фиксируется факт конструктивного изменения основного средства и причины, по которым оно не было отражено в учёте (с приложением объяснительной записки материально ответственного сотрудника). - Некоторые основные средства отсутствуют на предприятии. В большинстве случаев подобная ситуация не является чрезвычайной. Автомобили могут находиться в отъезде, оборудование вывозится для ремонта и т. д. Сравнение с описью откладывается или производится на основе имеющихся накладных. Если объект отсутствует по неизвестной причине, то есть фактически утерян, ищут виновных.

- Основное средство не подлежит восстановлению. Да, случается и такое. Оборудование вышло из строя безнадёжно, и произошло это как раз перед инвентаризацией. Средство производства вносится в составляемую комиссией отдельную опись, в которой указываются время начала эксплуатации и причины, ставшие для объектов губительными. Производится поиск виновных в порче лиц.

Результатом работы комиссии является сводная инвентаризационная опись с указанием местонахождения объектов и их стоимости. Этот документ передаётся в бухгалтерию и служит основанием уточнений и изменений в сводных ведомостях, инвентарных карточках и других регистрах учёта основных средств.

Порядок и правила проведения для ОС и оборудования

Процесс и порядок проведения инвентаризации имеет определенный алгоритм, утвержденный постановлением Госкомстата № 88.

В соответствии с этим еще одним нормативным документом, общая схема проведения инвентаризации выглядит следующим образом:

В соответствии с этим еще одним нормативным документом, общая схема проведения инвентаризации выглядит следующим образом:

- Перед тем, как инициировать процесс проведения учета и инвентаризации, руководитель компании должен утвердить приказ, составленный по строго определенной форме — «ИНВ — 22».

- Данный приказ, подписанный руководителем и имеющий все необходимые реквизиты (юридический адрес, фирменный бланк, печать, дату и подпись), регистрируется в журнале учета приказов и постановлений (Книга приказов), тоже имеющей определенный стандарт — пронумерованные страницы, прошитые и скрепленные печатью.

- Перед началом самой проверки и инвентаризации бухгалтерия или иное финансовое подразделение подготавливает инвентаризационные описи основных средств с указанием соответствующих инвентаризационных номеров.

- Материально ответственное лицо подготавливает все необходимые документы для комиссии, а также обеспечивает ей свободный доступ к объектам и имуществу.

- Комиссия в ходе проверки устанавливает все факты по имуществу с занесением всех проверочных данных в инвентаризационные ведомости.

- После того, как проверка будет закончена по всем пунктам инвентаризационной ведомости, составляется отдельный «Акт проверки», где прописываются все установленные факты по наличию и состоянию основных средств и другого имущества.

Число копий «Акта инвентаризации» соответствует необходимости для проведения дальнейших действий со стороны руководства компании, но не менее 2 х экз.

Учет результатов

После того, как инвентаризация завершена, бухгалтерия компании или организации на основании составленного «Акта инвентаризации» и инвентаризационной ведомости производит учет всех фактов, связанных с движением имущества, входящего в группу «основные средства» в балансе.

В качестве примера того, как проводится бухгалтерская проводка в плане счетов компании, можно воспользоваться Таблицей 2.

Таблица 2. Отражение учета результатов итогов инвентаризации на счетах компании:

| № | Дебет | Кредит | Наименование и состав проводимой операции |

| 1. | 01 | 91.1 | Оприходован излишек, выявленный при инвентаризации |

| 2. | 94 | 01 | Отражена недостача, выявленная при инвентаризации |

| 3. | 73.2 | 94 | Сумма недостачи списана на виновное лицо |

| 4. | 50 | 73.2 | Оплата недостачи виновным лицом в кассу |

| 5. | 70 | 73.2 | Недостача удержана из заработной платы виновного лица |

| 6. | 91.2 | 94 | Списана недостача на прочие расходы (если виновное лицо не выявлено) |

Документальное оформление

Для начала процесса обязателен приказ руководителя, составить его можно с использованием унифицированного бланка ИНВ-22. Скачать образец можно здесь.

Для начала процесса обязателен приказ руководителя, составить его можно с использованием унифицированного бланка ИНВ-22. Скачать образец можно здесь.

Основным документом, отражающим результат любой инвентаризации, в том числе и основных средств – это инвентаризационная ведомость по соответствующей форме для каждой группы активов и материальных средств.

Для основных средств — это форма ИНВ -1

На каждой странице инвентаризационной описи или ведомости обязательно указывается прописью число пунктов материальных средств (объектов) и кроме того, она обязательно заверяется подписью членов инвентаризационной комиссии.

На последней странице описи подводится оценка стоимости всего проверенного имущества, в том числе и проставление полной величины суммы прописью.

Данный документ, составленный по всей форме, не содержащий явных ошибок, является первичным документом, принимаемым в качестве базы при ведении бухгалтерского учета, составления финансовой отчетности и принятия управленческих решений.

Итоги инвентаризации из описей переносятся в сличительные ведомости. Этим занимается бухгалтер, подводя итоги проведенной проверки. Для оформления может быть использована типовая форма ИНВ-18.

Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

> Бухучет > Внеоборотные активы > Основные средства > Инвентаризация > Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

14 сентября 2018 Инвентаризация

Инвентаризационная опись основных средств — бухгалтерский документ, который необходимо правильно и четко заполнять в соответствии с формой ИНВ -1.

Все результаты проверки должны быть занесены в определенный бланк, который учитывает все основные средства того или иного предприятия.

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Инвентаризация непроизведенных активов.

В ходе проверки непроизведенных активов (земельных участков, водоемов и других объектов природных ресурсов, находящихся в пользовании учреждения) комиссия осуществляет следующие мероприятия:

1) проверяет:

-

наличие документов, подтверждающих право пользования ими;

-

правильность и своевременность отражения непроизведенных активов в бухгалтерском учете;

-

отсутствие на таких объектах неучтенных нефинансовых активов (различных сооружений, построек и т. д.);

2) сверяет данные правоустанавливающих документов, учетных данных и данных Единого государственного реестра недвижимости.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.

Этапы проведения инвентаризации

Для составления достоверной бухгалтерской отчетности компании обязаны осуществлять опись своего имущества. Осуществляется она в несколько этапов. О том, какие существуют этапы проведения инвентаризации, Вы можете узнать из следующей статьи.

В соответствие с законодательством, инвентаризация обязательно должны проводиться в следующих случаях:

- перед началом формирования ежегодного бухгалтерского отчета;

- если было обнаружено злоупотребление, порча или хищение имущества;

- при смене лиц, несущих материальную ответственность;

- если имущество было продано, выкуплено или сдано в аренду;

- при чрезвычайных ситуациях, которые были вызваны экстремальными условиями;

- если организация была ликвидирована или реорганизована.

Основные этапы

Можно выделить следующие основные этапы инвентаризации:

На данном этапе, в соответствие с приказом управляющего компании, формируется комиссия для проведения проверки. Если предстоит большой объем работ, формируются рабочие комиссии. В составе комиссий должно быть как минимум три человека. Состав утверждает управляющий организации. Руководство имеет полное право на приглашение независимого эксперта.

В случае, когда проверку проводят по требованию правоохранительных органов, представитель органов имеет право присутствовать на проверке. Однако он не имеет права входить в состав комиссии.

На этапе подготовки к проведению инвентаризации комиссия получает все последние документы по приходу и расходу, или же отчетность по движению денег и материальных активов. Сотрудник, несущий материальную ответственность, пишет расписку о том, что все бумаги на материальные ценности, а также бумаги по приходу и расходу были сданы в отдел бухгалтерии.

Также на данном этапе должны провериться приборы для измерения веса.

- Проверка фактического наличия активов.

При проведении плановой проверки комиссия проверяет и записывает остатки имущества в «черновик», который должен быть зарегистрирован в организации, а также пронумерован и прошнурован. Их должно быть по два на каждого сотрудника, несущего мат. ответственность.

Комиссия делает записи в «черновике» в соответствие с результатами взвешивания, подсчета и обмера слева направо по кругу (для имущества, не имеющего пропусков).

Упаковки нельзя считать по числу мест, нужно обязательно проверять их содержимое. Такие материалы, как щебень и песок, разрешается не перевзвешивать, а считать с привлечением специалиста.

Товары, которые были испорчены, включать в опись нет необходимости. Формируется отдельный акт, в котором прописывается название товара, его количество, причины порчи, а также фамилии виновных.

Все участники комиссии, а также материально-ответственные лица должны проставить в «черновике» свои подписи. После проставления подписей делать исправления нельзя.

- Заключительный этап – выявление итогов описи.

На основе записей в «черновике» оформляется инвентаризационная опись по типовой форме. В ней прописывается:

- дата, когда проводилась инвентаризация;

- место, где проводилась проверка;

- лицо, которое несет материальную ответственность;

- сами результаты инвентаризации.

Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

Существует еще одна, более подробная классификация этапов проведения инвентаризации. В соответствие с ней, выделяют:

- Подготовительный этап. Директор компании издает приказ о проведении инвентаризации; работники и комиссия ознакамливаются с внутренними инструкциями; лица, несущие материальную ответственность, проставляют свои подписи. Функции бухгалтерии на этапе подготовки к инвентаризации заключаются в следующем: разработка необходимой документации, определение остатков имущества.

- Натуральная и документальная проверки. Составляются инвентаризационные описи и акты инвентаризации. Бухгалтерия участвует в проверках, которые проводят комиссии.

- Таксировочный этап. Предполагает те же действия, что и предыдущий этап. Бухгалтерская служба предоставляет комиссии сведения о существующих оценках имущества.

- Сравнительно-аналитический этап. Составление сличительных ведомостей и актов инвентаризации. Бухгалтерия проверяет всю информацию, которая содержится в описях и актах, а также устанавливает причины отклонений предыдущих оценок от текущих.

- Заключительный этап. Составляется ведомость учета итогов инвентаризации. Бухгалтерия вносит записи в учетные регистры.