Инвентаризация тмц

Содержание:

- Инвентаризация новой и отсутствующей продукции

- Составные части формы

- Возникающие нюансы ↑

- Данные инвентаризация и бухучета

- Внесение сведений в бумагу на основные средства (ОС)

- Проведение инвентаризации ТМЦ

- Для чего нужна инвентаризация тмц?

- Инновации в инвентаризации МПЗ и незавершенного производства: что обеспечивает документ типовой конфигурации

- Форма документа

- Нормативная база

- Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

- Понятие инвентаризации

- Как провести инвентаризацию на складе

- Порядок проведения

- Материально-ответственные лица

- Инвентаризация ТМЦ

- Что еще важно помнить о документе

- Кто поможет при проведении инвентаризации

- Кто должен использовать ИНВ-3

- Алгоритм инвентаризации по МОЛ

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Возникающие нюансы ↑

В любом случае на период инвентаризации помещения, где сохраняются ТМЦ, должны опечатываться при длительности проверки в несколько дней.

На время перерыва проверки все документы и описи касательно инвентаризации хранятся в опечатанном помещении вместе с ТМЦ.

Нередко именно эта норма игнорируется, что приводит к манипулированию учетными регистрами и подтасовке фактов.

Если выборочная

При выборочной инвентаризации ТМЦ проверяется только часть имущества. Например, ценности в одном офисе или на определенном складе. При этом возможно применять упрощенные способы проверки.

Так количество товаров в неповрежденной упаковке можно считать по маркировке на упаковке. Часть таких товаров проверяется на выбор.

При проверке большого количества весовых ценностей, ведомости отвесов ведутся раздельно материально-ответственным сотрудником и членом комиссии. По окончании взвешивания данные ведомостей сличаются, и итоги заносятся в опись.

ТМЦ в аптеке

Проведение инвентаризации в аптечном учреждении может длиться не более трех дней. При этом на дверь вешается вывеска с указанием адресов ближайших аптек.

Количество ТМЦ в невредимой упаковке определяется на основании сопутствующей документации. В инвентаризационную опись ценности заносятся на основании сопроводительных документов.

При этом указывается наименование товара с указанием дозирования, фасовки, процентного содержания действующих веществ и вида упаковки. Недопустимо внесение в опись стоимости товара без указания названия товара.

В общее описание включают ценности, предназначенные для отпуска в иные учреждения. Отдельно составляется опись товаров:

- оплаченных покупателем, но не вывезенных;

- товаров, поступивших в процессе инвентаризации;

- негодных ценностей (с истекшим сроком годности, порченных и т.д.).

Инвентаризация ТМЦ – обязательный периодический процесс. Таковой является необходимым условием для ведения бухучета. И от того, насколько правильно проведена будет инвентаризация, зависит достоверность всего бухгалтерского учета.

Данные инвентаризация и бухучета

Проведением инвентаризации процесс смены материально ответственных лиц для целей учета не заканчивается.

Лицу, ответственному за ведение бухучета в организации, надлежит сверить сведения, полученные по результатам проведения инвентаризации, со сведениями, которые содержатся в бухгалтерском учете.

Если инвентаризация при смене МОЛ выявила разночтения, необходимо информацию о них включить в сличительные ведомости (формы № ИНВ-18 , ИНВ-19 ).

Итоги инвентаризации подводятся в соответствующей ведомости (форма № ИНВ-26 ). В эту ведомость переносится вся информация о выявленных в ходе рассматриваемой операции излишках и недостачах.

Если по результатам инвентаризации комиссией обнаружены излишки, то в учете необходимо их оприходовать по рыночной стоимости.

Такая стоимость может быть определена:

- оценщиком;

- организацией самостоятельно при помощи общедоступных источников.

Если выявлена недостача, то она:

- либо признается естественными издержками (если ее размер не превышает установленных пределов);

- либо взыскивается за счет виновных лиц;

- либо списывается на финансовый результат.

Если по результатам инвентаризации после увольнения материально ответственного лица выявлена недостача материальных ценностей или иного имущества в пределах установленных норм, то она учитывается в составе материальных расходов. Периодом признания расходов признается период, в который обнаружена такая недостача.

Если нормы превышены и имеется виновное в недостаче лицо, то ее сумма одновременно учитывается в расходах и доходах или на дату признания этим лицом факта и размера причинения ущерба, или на дату вступления в силу решения суда, ставшего основанием для возмещения ущерба.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Проведение инвентаризации ТМЦ

Иногда факт нахождения какой-либо товарно-материальной ценности (ТМЦ) в другом месте приводит к ложному выводу об его утрате. Поэтому все перемещения средств должны быть задокументированы, а материально ответственное лицо должно точно знать, где находятся закрепленные за ним активы. В этом случае у комиссии не возникнет проблем. Именно поэтому присутствие материально ответственного сотрудника при проверке имущества обязательно, даже если его заключили под стражу по статье за выявленную недостачу и неадекватный расход. В этом случае правоохранительные органы доставляют задержанного к месту проведения инвентаризации, иначе её результаты не будут признаны действительными.

Аналогично дело обстоит и с членами инвентаризационной комиссии – если кто-то из них не присутствует на месте, действительной она не будет.

Особенности учета ТМЦ

Подсчет ТМЦ имеет свои нюансы в зависимости от вида: поштучная, сельскохозяйственная, сыпучая продукция и т. д. Самый простой и действенный способ – пересчёт поштучно. После вскрытия упаковки имущество пересчитывают и сверяют с описью.

Если ТМЦ представлены в сыпучем или жидком виде, то их взвешивают и сравнивают полученные показатели с указанными в накладных. Если нет возможности использовать весы, измеряют объем и определяют массу продукта.

Если нужно провести учёт сельскохозяйственной продукции, применяют специальные таблицы. С их помощью можно перевести количество продукции в хранилище в тонны и килограммы.

Работа склада во время инвентаризации обычно приостанавливается. Запрещается выдача ТМЦ, оформление бухгалтерских документов, а также нахождение на территории проверяемого объекта посторонних лиц. На время обеденного перерыва помещение закрывают на ключ и опечатывают. Если проверка проводят за несколько дней, на ночь склад также опечатывают, ключ передают материально ответственному лицу, а инвентаризационные описи запирают в сейфе, которые опечатывает председатель комиссии.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Инвентаризация ТМЦ

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации. Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии. Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Частота проведения процедуры сверки материальных ценностей устанавливается в учетной политике компании или же определяется руководителем по мере необходимости или в силу иных причин.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Инновации в инвентаризации МПЗ и незавершенного производства: что обеспечивает документ типовой конфигурации

На современных предприятиях оформление результатов инвентаризации — причем не только МПЗ, но и, к примеру, объектов незавершенного производства (НЗП) — осуществляется, как правило, с помощью специализированных программных решений. Например — программы «1С:Бухгалтерия» в версии 8.

В ней имеется примечательная функция — использование документов типовой конфигурации. В данном случае полезным может оказаться, к примеру, документ «Инвентаризация незавершенного производства». Если его правильно заполнить, то те расходы предприятия, что относятся к незавершенному производству, не будут учтены при определении себестоимости продукции за отчетный период.

Форма документа

Стандартная форма приказа о смене материально-ответственного сотрудника на сегодняшний день на законодательном уровне не установлена.

То есть работники предприятий могут писать документ, исходя из собственных представлений о нем и руководствуясь потребностями организации

Единственное, что важно учесть – чтобы структура, состав и стиль приказа соответствовали нормам распорядительной документации

Кроме того, если внутри компании есть свой шаблон документа, разработанный и утвержденный руководством, то ориентироваться при формировании всех прочих приказов нужно именно на него.

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание

К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация

Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Понятие инвентаризации

В идеале все материальные ценности и обязательства компании по факту должны соответствовать данным бухучета. Для того чтобы максимально приблизиться к идеалу, и существует такой метод учета, как инвентаризация. Она представляет собой периодическое сопоставление фактических и учетных данных по имуществу и обязательствам компании.

Кроме проверки наличия объектов и обеспечения достоверности учета, инвентаризация преследует следующие цели:

- Анализ состояния имущества с точки зрения его рыночной стоимости и необходимости переоценки или списания.

- Проверка соблюдения условий эксплуатации основных средств и хранения других видов ТМЦ.

- Выявление просроченной задолженности и анализ причин ее возникновения.

Инвентаризация проводится не только по собственному имуществу и обязательствам, но и по арендованным объектам, а также по ценностям, принятым для переработки.

Как провести инвентаризацию на складе

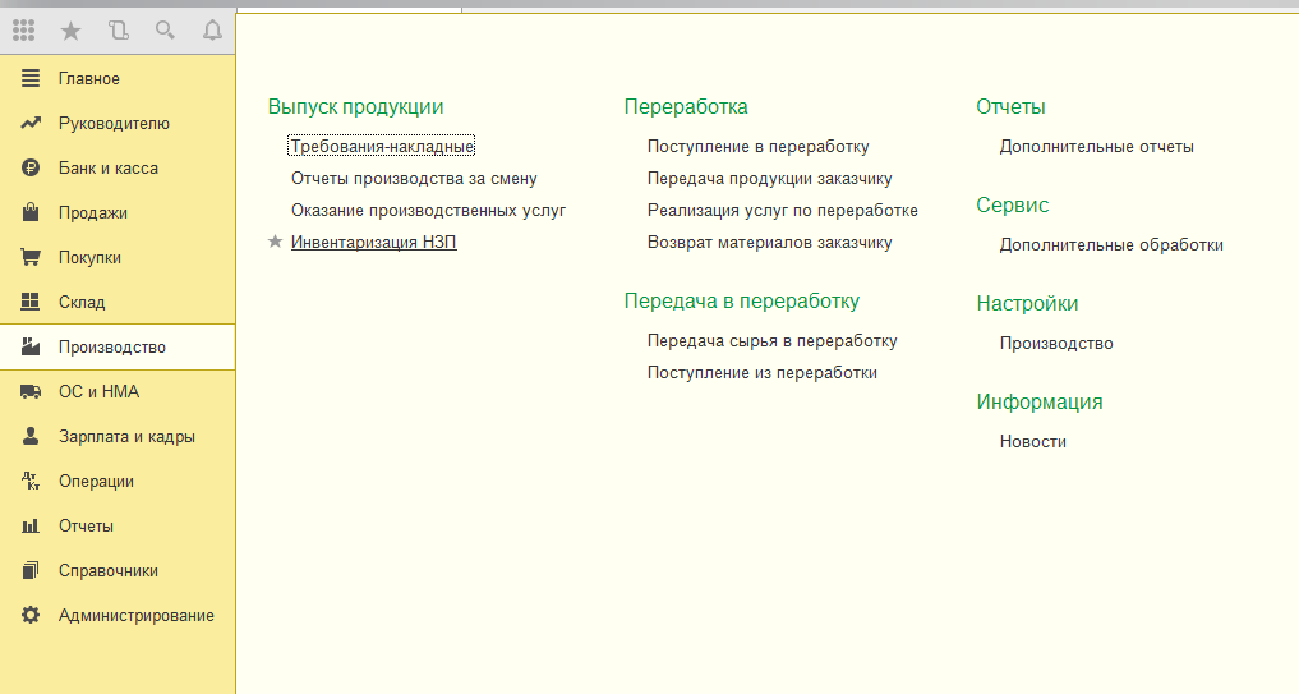

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

Порядок проведения

Инвентаризация материалов начинается с утверждения руководством комиссии, которая будет руководить всем процессом, в ее состав обязательно входят лица, материально ответственные за хранение материалов. Составляется приказ на инвентаризацию ТМЦ, в котором и утверждается состав комиссии, а также определяется дата проведения инвентаризации.

В процессе пересчета материалов на складах предприятия заполняются специальные описи, в которых указывается наименование материалы, количественные показатели, артикулы и другие необходимые параметры. Унифицированная форма данной описи – ИНВ-3 носит название «Инвентаризационная опись товарно-материальных ценностей».

Материалы, которые не хранятся на складе предприятия, также подлежат инвентаризации и занесению всех показателей в описи. Что сюда относится?

- материалы, которые переданы на хранение в другие организации по документам ответственного хранения;

- материалы, проданные и отгруженные со склада другим организациям, по которым оплата от покупателя еще не поступила;

- материалы, приобретенные у поставщика, за которые перечислена оплата, но до склада организации они еще не дошли (находятся в пути).

Данные по этим ТМЦ вносятся в описи на основании документов:

- подтверждающих факт передачи на ответственное хранение;

- подтверждающие факт отгрузки материалов покупателям;

- подтверждающим факт покупки и оплаты материалов у поставщика.

Из указанных выше документов для заполнения описи по инвентаризации берутся следующие данные:

- наименование;

- количественные показатели;

- стоимость;

- дата отгрузки / дата передачи на хранение.

Документальное оформление

В случае учета материалов отгруженных, но не оплаченных заполняется опись форма ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных».

Для учета материалов в пути используется опись форма ИНВ-6 «Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути».

Для учета материалов, переданных на хранение, заполняется форма ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение».

Также организация может передать ТМЦ на переработку в стороннюю организацию, их также нужно учесть при инвентаризации, данные в описи в данном случае вносятся на основании документов, подтверждающих факт передачи материалов в переработку.

После того, как описи заполнены, определяются ТМЦ, по которым выявлены расхождения между фактическим наличием и бухгалтерскими данными. Все расхождения необходимо отразить в сличительной ведомости ИНВ-19 «Сличительная ведомость результатов инвентаризации ТМЦ».

Если инвентаризация ТМЦ проводилась в течение года, то ее результаты в бухгалтерском учете необходимо отразить в том месяце, в котором проводилась инвентаризация материалов.

Если же данная процедура проводилась в конце года, то результаты отражаются в годовом бухгалтерском отчете.

Бухгалтерский учет

В процессе проведения процедуры инвентаризации могут возникнуть либо излишки, либо недостача. И те, и другие подлежат обязательной фиксации в бухучете.

Излишки считаются прочими доходами организации и отражаются по кредиту счета 91 в корреспонденции с дебетом счета 10. Излишки приходуются по рыночной стоимости (проводка Д10 К91/1).

Недостача может быть отнесена на:

- затраты на производство (для производственных предприятий);

- затраты на продажу (для торговых предприятий);

- на счет виновных лиц, если они установлены; если же не установлены или судом не признаны виновными, то недостача списывается в прочие расходы на счет 91/2 (проводка Д91/2 К94).

Недостача списывается по фактической себестоимости.

В Плане счетов существует счет 94 «Недостачи и потери от порчи ценностей», этот счет используется для списания недостачи со счета учета материалов (проводка Д94 К10) , после чего уже со сч. 94 недостача списывается на затраты на производство (проводка Д20 (23, 26) К94), на затраты на продажу (проводка Д44 К94) либо на счет виновных лиц (проводка Д73 К94). Если сумма недостачи удерживается из заработной платы работника, то выполняем проводку Д70 К73, если работник вносит сумму недостачи в кассу предприятия, то выполняем проводку Д50 К73.

Проводки по учету излишек и недостачи материалов:

Материально-ответственные лица

Материально-ответственными могут быть сотрудники компании, занимающие совершенно разные позиции штатного расписания. К ним относятся:

- бухгалтеры;

- завхозы;

- водители;

- кладовщики и т.д.

Иными словами, все те, кто работает с финансовыми потоками предприятия, имеет в своем распоряжении и пользуется в работе товарно-материальными ценностями, являющимися собственностью организации, становятся материально-ответственными лицами.

Материальная ответственность на работников не переходит автоматически: для ее возложения, ровно как и для передачи ее от одного работника другому издаются соответствующие распоряжения.

Инвентаризация ТМЦ

Поле Склад заполняется из справочника Склады. Поле Ответственное лицо будет заполнено автоматически при условии, что в карточке склада было указано Ответственное лицо.

На вкладке Проведение инвентаризации заполняется:

- период проведения инвентаризации;

- номер и дата приказа (постановления, распоряжения) о проведении инвентаризации;

- причина проведения инвентаризации.

На вкладке Инвентаризационная комиссия по кнопке Добавить из справочника Физические лица заполняется состав инвентаризационной комиссии. В графе Председатель с помощью флажка отмечается сотрудник, который назначен председателем инвентаризационной комиссии.

После заполнения вкладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно распечатать Приказ о проведении инвентаризации (форма ИНВ-22). PDF

Вкладка Товары заполняется автоматически при нажатии Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ на момент проведения инвентаризации и заполняет вкладку Товары:

- Кол-во факт – фактическое количество ТМЦ по данным инвентаризации. При автоматическом заполнении документа графа заполняется согласно данным бухгалтерского учета. При не соответствии данных фактическому наличию ТМЦ необходимо вручную внести изменения в те позиции, по которым выявлены расхождения;

- Кол-во учет – учетное количество ТМЦ, данная графа заполняется автоматически и соответствует данным бухгалтерского учета в программе;

- Отклонение – разность граф Кол-во учет и Кол-во факт, т.е. расхождение фактических данных с данными бухгалтерского учета, выявленные в результате инвентаризации. Недостача отражается со знаком минус;

- Цена – себестоимость единицы ТМЦ, согласно учетным данным;

- Сумма факт – учетная стоимость ТМЦ, обнаруженных в результате инвентаризации, т.е. результат умножения граф Кол-во факт и Цена;

- Сумма учет – стоимость ТМЦ согласно учетным данным. Графа заполняется автоматически согласно данным бухгалтерского учета, это результат умножения граф Кол-во учет и Цена;

- Счет учета – счет учета инвентаризируемых ТМЦ, подставляется автоматически.

Если при инвентаризации обнаружен объект, который не был учтен, то его надо ввести на вкладке Товары по кнопке Добавить.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. инвентаризационную опись ТМЦ и сличительную ведомость. В 1С используется Инвентаризационная опись товаров (ИНВ-3) и Сличительная ведомость (ИНВ -19).

Бланки можно распечатать из документа Инвентаризация товаров:

- кнопка Печать – Инвентаризационная опись товаров (ИНВ-3); PDF

- кнопка Печать – Сличительная ведомость (ИНВ-19). PDF

Что еще важно помнить о документе

- Для формирования бухгалтерской документации существуют специальные программы, где также можно автоматически заполнить и ИНВ-6. Кроме того, бланк можно заполнить от руки или на компьютере (а затем распечатать).

- Нужно составлять акт в двух экземплярах. После заполнения один отправляют в бухгалтерию, второй — остается у комиссии.

- Заполненный и подписанный документ надо хранить в компании на протяжении 5 лет.

- Чтобы исправить фактическую ошибку в уже заполненном документе, нужно одной линией зачеркнуть слово или число, сверху или рядом написать верный вариант. Об ошибке нужно уведомить всех членов комиссии. Они должны поставить свои подписи, подтверждая, что согласны с исправлением.

Кто поможет при проведении инвентаризации

Хотите убедиться, что инвентаризация имущества и обязательств в вашей компании проходит по всем правилам и отражает реальное состояние дел? Пригласите аудиторов компании «Правовест Аудит» проконтролировать процесс.

Аудитор непосредственно наблюдает за инвентаризацией средств и других активов, смотрит, чтобы не нарушались нормы законов и иных нормативных правовых актов Российской Федерации.

Он детально рассматривает систему хранения ценностей, используемую в проверяемой компании, находит ее слабые стороны, фиксирует факты нарушения законодательства, дает рекомендации по исправлению. Не остаются без внимания договоры с МОЛ, оцениваются созданные для этих лиц условия сохранности вверенных объектов, в т.ч. контроль за вывозом ценностей и др. аспекты. Выборочно пересчитываются ТМЦ, чтобы засвидетельствовать соответствие данных бухгалтерского учета фактическому наличию ценностей.

Аудитор проконтролирует инвентаризационные описи: соответствуют ли сведения в них реальным итогам инвентаризации, корректно ли отражены недостачи и излишки.

Результатом работы нашей компании будет отчет о ходе наблюдения за инвентаризацией. Он пройдет внутренний контроль на полноту, качество и соответствие нормам действующего законодательства. После чего экземпляр отчета направляется заказчику.

Мы сделаем все, чтобы обеспечить владельцам бизнеса, директорам и работникам бухгалтерской службы удобство процесса инвентаризации, соответствие его законодательству и прикладной характер результатов инвентаризации.

Остались вопросы? Задайте их нам!

Кто должен использовать ИНВ-3

Инвентаризационная опись формы ИНВ-3 до некоторого времени была обязательна для использования всеми российскими компаниями. Вид деятельности при этом значения не имел. Именно по этой причине она считается унифицированной. Бланк формы был утвержден Госкомстатом решением от 18.08.1998 № 88.

В 2013 году ситуация изменилась, и предприятиям разрешили иметь бланки собственной разработки.

ВАЖНО! Форма, разработанная самим хозяйствующим субъектом, должна быть закреплена в учетной политике. Однако из практики понятно, что довольно часто за основу принимается утвержденная законодательно форма, поскольку она привычна и удобна

При особой необходимости к ней добавляются лишь некоторые строки и разделы

Однако из практики понятно, что довольно часто за основу принимается утвержденная законодательно форма, поскольку она привычна и удобна. При особой необходимости к ней добавляются лишь некоторые строки и разделы.

Для отдельных же организаций инициатива по созданию своего бланка не приветствуется. Такой запрет действует для компаний, которым предписано использовать именно этот бланк и другие формы из числа унифицированных. Это касается, например, бюджетных учреждений — для них утвержден строгий перечень тех или иных документов, требующихся в работе и не менее строгие регламенты по их оформлению. Подтверждение этому тезису можно найти в п. 1.1 приказа Минфина РФ № 49 от 13.06.1995. С тех пор в этом плане ничего не изменилось.

Алгоритм инвентаризации по МОЛ

Если Организация проводит инвентаризацию ТМЦ, которые находятся в подотчете у одного МОЛ на разных складах, то в документе Инвентаризация товаров заполняется только поле Ответственное лицо из справочника Физические лица. Поле Склад заполнять не требуется.

Сведения во вкладках Проведение инвентаризации и Инвентаризационная комиссия необходимо заносить по алгоритму, указанному в пункте выше

Вкладка Товары заполняется автоматически при нажатии кнопки Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ в подотчете МОЛ на момент проведения инвентаризации и заполняет вкладку Товары.