Что такое корреспондентский счет: виды, особенности и назначение

Содержание:

- Для чего надо знать расшифровку

- Что такое расчетный счет

- Виды расчетных счетов в банке: ссудный, текущий + операции по ним

- Где найти и как передать реквизиты юр лица

- КПП у ИП: есть или нет?

- Онлайн заполнение счета на оплату

- Как узнать реквизиты

- Структура банковского счета

- Правила безопасности

- Как сделать самоинкассацию в Сбербанке

- Расчетный счет – как открыть?

- Как выглядят и что включают в себя полные реквизиты

- Отличия между Номером карты и номером Расчетного счета

Для чего надо знать расшифровку

Как расшифровывается номер счета полезно знать всем его владельцам, проверять реквизиты счета необходимо, чтобы избежать ошибок, заключая новые контракты.

Формирование номера РС в кредитной организации производится автоматически, клиенту не потребуется контролировать кредитную организацию, проверять правильность кодирования счета. Автоматизация бухгалтерского учета привела к тому, что помнить номер своего РС совсем не обязательно, достаточно один раз ввести его в систему, и полные реквизиты компании будут заполняться сами. Но, зная, как номер сформирован, будут исключены любые ошибки при вводе информации.

Например, если номер счета контрагента, который является резидентом, в контракте начинается с 40807 (юридические лица-нерезиденты), значит имеет место ошибка или попытка обмана, путем предоставления недостоверных сведений.

Номер РС – это просто комбинация цифр, она не несет информацию о банке, в котором он открыт, о самом юридическом лице, поэтому для осуществления операций требуется знать полные платежные реквизиты компании:

- Наименование предприятия;

- ИНН;

- ОГРН;

- КПП;

- Расчетный счет;

- БИК.

Итак, резюмируя: номера РС в всех банках формируются по единому алгоритму, который утвержден Положением Банка России от 27.02.2017 N 579-П. В нем строго 20 цифр.

Номер счета позволяет определить правовой статус его владельца и валюту счета. Остальные комбинации цифр предназначены для автоматизированных банковских систем, которые осуществляют проводки по перечислению денежных средств. Благодаря кодировке, в банковской сфере исключены ошибки по зачислению денег, если платежные реквизиты получателя средств указаны правильно.

Если в платежном поручении указан неверный номер счета, банк запросит у отправителя подтверждения операции или откажет в проводке. Зная принцип формирования номера РС, опытный бухгалтер сможет найти ошибку за несколько секунд.

Что такое расчетный счет

Когда лицо становится клиентом банковского учреждения, ему выделяется личный расчетный счет, имеющий индивидуальную комбинацию цифр. Он необходим для платежей, переводов и других финансовых операций. Основным его преимуществом является безналичное хранение и перевод средств. Клиенты могут узнать номер из соглашения, составленного с банком. Если документа нет под рукой, то лицо может воспользоваться:

- Банкоматом, через который необходимо произвести платежную операцию, в результате чего будут отображены необходимые сведения.

- Мобильным банком, где на персональной странице клиента можно узнать необходимую информацию после введения пароля от аккаунта.

Мобильный банк Сбербанка

Для чего необходим

Используется лицами для совершения переводов, оплаты услуг и приема средств от других лиц. На нем также могут храниться денежные средства. Основными пользователями являются юридические лица, для которых эта форма взаимодействия с банком считается самой выгодной и удобной. Стоимость обслуживания и комиссии зависит от условий финансового учреждения, предоставляющего услуги. Физические лица открывают счет, чтобы получать на него заработную плату и хранить средства. В целом, под расчетным счетом подразумевается запись клиента, через которую удобно вести учет финансовых операций.

Плюсы и минусы

Плюсы:

- выполнение всех операций удаленным способом;

- крупные компании намного охотнее ведут дела с юридическими лицами, у которых открыт такой счет;

- необходим для работы терминалов;

- облегчает процесс подачи налоговых отчетов;

- арест возможен только при несвоевременной сдачи декларации или при наличии неоплаченных штрафов и налогов;

- получение средств безналичным переводом в неограниченном количестве.

Минусы:

- дополнительные расходы на обслуживание;

- требуется посещение отделения банка;

- наличие лимита остатка кассы.

Документы

Для того чтобы открыть расчетный счет, необходимо представить определенный пакет документов. Для физического лица потребуется паспорт и заявление. Если клиентом является юридическое лицо, потребуется предварительно ознакомиться с актуальным пакетом бумаг. Основы документации составляют:

- выписка из ЕГРЮЛ;

- данные о принятии на работу бухгалтера и руководителя;

- свидетельство о регистрации;

- справка о постановке на учет в УФНС и ИНН;

- устав предприятия;

- финансовая документация организации.

Виды расчетных счетов в банке: ссудный, текущий + операции по ним

В статье рассмотрим, какие виды расчетных счетов можно открыть в банке. Узнаем, что такое расчетный счет и чем он отличается от текущего, а также разберем корреспондентский, специальный, бюджетный и другие счета.

Что такое расчетный счет

Счет — это специальный раздел, в котором фиксируются движения средств клиента. Он открывается кредитной организацией по запросу ИП или юридического лица и предназначен для финансовых операций безналичного характера (зачисления, переводов и пр.). Между заявителем и банком оформляется соглашение, свидетельствующее о факте открытия счета.

Следует понимать разницу между счетами для физических и юридических лиц. Например, обычные граждане или организации без статуса юр. лица для своих индивидуальных потребностей могут открыть текущий счет. А вот расчетный счет — это учетная запись для ведения предпринимательской деятельности юридических лиц и ИП.

Расчетный счет может быть также открыт и физическому лицу, если это необходимо для осуществления им предпринимательства, частной практики в легальном порядке.

Открытие и закрытие банковских счетов регулируется Инструкцией № 153-И, а также законом № 395-1. Резиденты и нерезиденты РФ имеют право открывать счета в нескольких банках, в разной валюте и в необходимом количестве.

Также прочитайте: Нужен ли расчетный счет для ИП: порядок открытия счета на УСН, Патенте и ЕНВД.

Виды расчетных счетов в банке

Расчетные банковские счета имеют разветвленную классификацию.

Их характеристика определяется в зависимости от владельца ячейки:

- Для индивидуальных предпринимателей.

- Для юридических лиц.

Деление осуществляется также по валюте счета:

В зависимости от начисления процентов (учитывается только остаток):

- С начислением процентов.

- Без начисления процентов.

С учетом страны налогоплательщика (клиента банка):

- Для резидентов.

- Для нерезидентов.

Тип расчетного счета определяет принадлежность клиента к тому или иному бизнесу и во многом зависит от потребностей организации-заявителя в плане движения денежных средств.

Кредитный

Кредитный счет нередко называют ссудным. Он открывается при предоставлении юридическому лицу или ИП долгосрочного или краткосрочного кредита. С помощью учетной записи банкиры отслеживают движение займа, сроки его возврата. Кредитные счета делятся на:

- Простые — кредитование по остатку.

- Специальные — кредитование по обороту.

Депозитный

Если компанией или ИП открыт депозитный счет, то какие-либо финансовые операции по нему производиться не могут. Он предназначен для сохранности денежных средств. Возврат финансов осуществляется согласно условиям и порядку действующего соглашения.

Как правило, открытие депозита осуществляется именно в том банке, где ИП или юр. лицо имеет основной расчетный счет.

Накопительный

Накопительный счет нужен только для аккумулирования денежных средств. На момент государственной регистрации организация должна сформировать уставный капитал в зависимости от организационно-правовой формы своего общества. Расходование денег с такого счета недопустимо. Когда регистрация предприятия завершена, деньги с накопительного счета переводятся на банковские счета его учредителей.

Валютный

Валютный счет необходим для проведения денежных операций в иностранной валюте. Он используется при расчетах во внешнеэкономической деятельности, включая получение оплаты за товары/услуги по контракту с иностранными партнерами, выплату неустоек, штрафных санкций в случае нарушения условий соглашения.

Специальный

Открыть специальный счет в банке может лишь организация, не имеющая задолженностей перед налоговыми органами, ПФ, иными государственными структурами. Он предназначен для проведения целевых операций. Наиболее распространенные виды спецсчетов это:

- Аккредитив.

- Депозит.

- Чековая книжка.

Важным требованием при открытии специального счета является наличие у клиента основного расчетного счета.

Какие еще бывают расчетные счета

В банке возможно открытие и других расчетных счетов, а именно:

- Карточного — к счету привязывается пластиковая карта.

- Лицевого — широко используется компаниями, предоставляющими, например, коммунальные услуги населению.

- Аккредитивного — открывается клиентом-покупателем для приобретения товаров у поставщика.

- Счета капитальных вложений — открывается во избежание путаницы при наличии у компании крупного капитала. Деньги на счете хранятся отдельно и позволяют быстрее достичь запланированных целей.

- Инвестиционного — имеет схожие черты с депозитным счетом, но предназначен для приумножения денежных средств, а не для их хранения.

Где найти и как передать реквизиты юр лица

Для того чтобы найти реквизиты, нужно знать как минимум наименование или ИНН организации (например ИП — индивидуального предпринимателя или ООО — общества с ограниченной ответственностью). Все сведения о контрагенте можно найти в выписке из ЕГРЮЛ. Такая услуга доступна на сайте Налоговой службы России и в иных, в том числе платных, сервисах.

В то же время компании заботятся о том, чтобы вся информация о них была общедоступной. Поэтому почти всегда размещают реквизиты на официальных страницах в интернете — в разделе «О компании».

Посмотрим образец реквизитов организации на примере ПАО Сбербанк. Картинка ниже — официально опубликованная на сайте кредитной организации информация.

В сокращенном варианте Сбербанк показывает свои реквизиты вот так:

КПП у ИП: есть или нет?

Ни один российский предприниматель, зарегистрированный в частном виде, не имеет КПП. Код просто-напросто не присваивается бизнесменам, которые ведут деятельность без образования юридического лица.

Идентифицировать компанию физического лица, осуществляющего работу по привлечению денежных средств путем реализации собственной идеи можно по ИНН. Именно данный идентификационный номер указывается в платежных документах, отчетности, а также при открытии расчетного счета.

Если при составлении документации предприниматель допускает подобную ошибку, то есть указывает вместо КПП ИНН, то правовые последствия такой бумаги могут быть признаны недействительными, а сам документ ничтожным.

Онлайн заполнение счета на оплату

Заполнение и отправка документа в режиме онлайн позволяет сэкономить массу времени, ускорив документооборот. А чтобы тратить еще меньше времени на составление, достаточно скачать готовый, актуальный для 2017 года, образец, быстро и бесплатно. В зависимости от предпочтительной офисной программы, бланк доступен в формате и Word (Ворд), и Excel (Эксель). Алгоритм заполнения такого документа прост:

- ввести полное название предприятия продавца (получателя);

- указать юридический адрес;

- внести данные ИНН/КПП;

- номер расчетного счета;

- указать БИК банка и номер корреспондентского счета;

- присвоить документу номер и дату выставления;

- указать данные покупателя/плательщика (название компании, ИНН/КПП);

- внести в таблицу (перечислить) наименование предоставленных товаров/услуг;

- обозначить параметры предоставленного продукта; единицы измерения, количество, стоимость за единицу;

- вывести сумму к оплате в разрезе по товарам/услугам, если их было несколько без учета НДС;

- указать размер ставки НДС;

- продублировать сумму к оплате с учетом НДС;

- прописать итоговую сумму счета в нижней строке таблицы цифрами;

- под таблицей продублировать сумму к оплате и сумму НДС прописью.

Скачать бланк счета Word

Скачать бланк счета Excel

Корректные данные по реквизитам предприятия лучше всего копировать из 1С и внимательно проверять, чтобы избежать ошибок. Итоговым этапом становится подписание документа ответственным лицом и руководителем предприятия-продавца, а также печать. Срок действия счета, как правило, неограничен. Особые условия выставления и оплаты счетов могут оговариваться в договорах между компаниями. При этом стандартным пунктом является условие актуальности отношений до погашения всех задолженностей.

Быстрее данного способа будет только заполнение бланка на соответствующем ресурсе. Одним из таких сайтов является Контур Бухгалтерия. Здесь выставление счета осуществляется по лицевому счету компаний. Достаточно проставить номер, указать ИНН, а система подтянет остальные реквизиты. Затем описывается название товара/услуги, его количество и стоимость. Ставка НДС выбирается из выпадающего списка, формирование счета проходит моментально. Остается только распечатать или сохранить и отправить.

Как узнать реквизиты

Зная, что такое реквизиты банковского счета, можно уверенно сказать, где получить информацию о них. Самый надёжный способ – это обратиться к документам, которые были выданы при открытии счёта. Правила, касающиеся обслуживания граждан и организаций, различаются, но, в любом случае, банк вместе с договором должен выдать распечатку, где будет содержаться вся эта информация. Обычно такая распечатка оформляется как приложение к договору.

Если нужны реквизиты для гражданина, открывшего в банке счёт и получившего пластиковую карту, то ему достаточно воспользоваться личным кабинетом на его официальном сайте. В онлайн-сервисах большинства банковских организаций есть возможность вывести на экран и распечатать полный набор сведений, необходимых для перевода или получения платежа.

Пример: Сбербанк Онлайн

Что же касается полного названия организации и её ИНН, то тут всё несколько проще. По закону, информация эта содержится в едином реестре и доступна любому желающему. Получить сведения можно, к примеру, на официальном сайте налоговой.

Структура банковского счета

Расчётный счёт представляет собой 20 цифр, каждая из которых имеет своё предназначение. Все числа, входящие в номер, разделены на группы. Отдельная группа отражает некую характеристику счёта. При этом внешне счёт на платёжном документе или в реквизитах компании выглядит как одно длинное число без каких-либо пробелов или точек.

Если рассматривать значение счёта, то удобнее это сделать с разбивкой номера на группы: 111.22.333.4.5555.6666666. Каждый раздел имеет своё определение:

- 111 — счёт 1-го порядка банковского баланса (по этим цифрам можно узнать, кто открыл счёт и для каких целей);

- 22 — счёт 2-го порядка банковского баланса (цифры дают понять специфику деятельности владельца счёта);

- 333 — валюта, в которой хранятся средства на счету;

- 4 — проверочный код;

- 5555 — комбинация, означающая отделение банка, в котором открыт счёт;

- 6666666 — порядковый номер счёта в банке.

Банковские счета открываются физическим лицам, различным организациям и государственным структурам. Поэтому комбинации номера счёта встречаются самые разные

Важно не ошибиться цифрами при отправке платежа, иначе средства уйдут другому адресату. Какие же могут быть комбинации из чисел внутри одного счёта? Об этом мы рассказываем чуть ниже

Правила безопасности

В современном мире все больше появляется людей, которые пользуются доверчивостью и производят мошеннические действия. В следствии таких действий можно остаться совсем без денежных средств. При этом нет никакой гарантии, что после будет возможно вернуть хотя бы часть похищенного мошенническим путем денежного имущества.

Именно поэтому во избежании всевозможных неприятных ситуаций, необходимо строго следовать мерам предосторожности:

- Ни в коем случае не стоит передавать данные о личном счете третьим лицам, которые не имеют никакого отношения ни к работодателям, ни к банковским работникам, ни к доверенным лицам, которым вы полностью доверяете;

- Категорически запрещается передавать данные, которые относятся к ПИН-коду вашей банковской карты. Даже если вы звоните на банковскую горячую линию и у вас просит код работник банка, ни в коем случае нельзя его озвучивать. Следует сразу положить трубку, так как банковским работникам не нужны данные, касающиеся кода для банковских карт;

- Даже работодателям нельзя озвучивать трехзначный код, который прописан на оборотной стороне пластиковой банковской карты. Его требуется ввести только для открытия доступа покупок через интернет. И даже в этом случае вы должны будете дать подтверждение путем введения кода, отправленного в СМС.

Благодаря осторожным и правильным действиям вы не попадете в неприятную ситуацию и не станете добычей финансовых мошеннических манипуляций и вы сохраните свои деньги полностью.

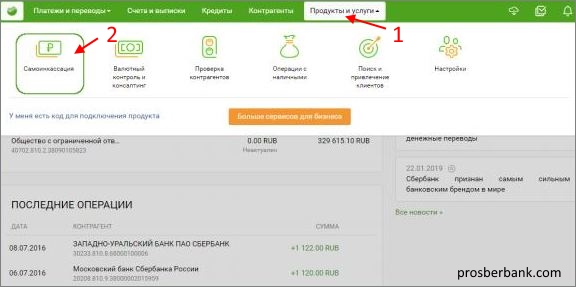

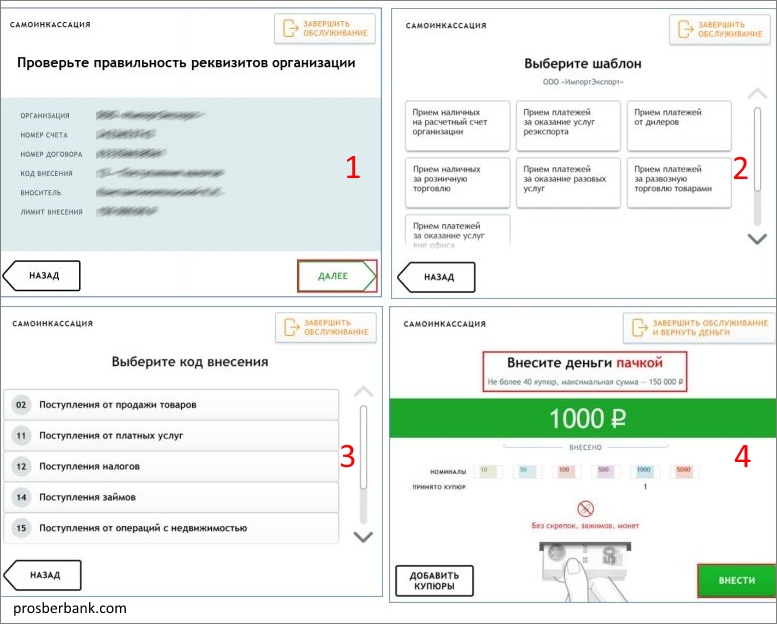

Как сделать самоинкассацию в Сбербанке

Чтобы провести самоинкассацию, подключите эту услугу в Сбербанк Бизнес Онлайн, а именно создайте вносителей средств, шаблоны зачисления, укажите расчетный счет и кассовые символы.

Каждый вноситель получит СМС с логином и паролем для внесения денег через банкомат.

Как подключить самоинкассацию в Сбербанк Бизнес Онлайн

Нужно войти в Сбербанк Бизнес Онлайн и перейти в раздел «Продукты и услуги» — «Самоинкассация».

Обратите внимание на имеющиеся разделы:

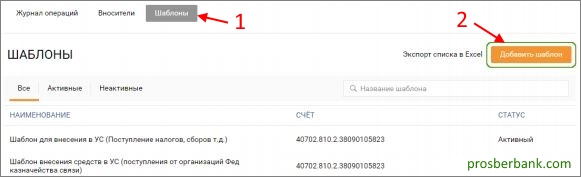

- Вносители — добавление, удаление и блокировка вносителей средств, а также генерация паролей для них.

- Шаблоны — здесь можно добавить, удалить и заблокировать шаблон для внесения наличных средств.

- Журнал операций — здесь отображаются операции по самоинкассации. Можно выгрузить отчет в формате xls.

Чтобы создать шаблон перейдите на вкладку «Шаблоны» и нажмите «Добавить шаблон».

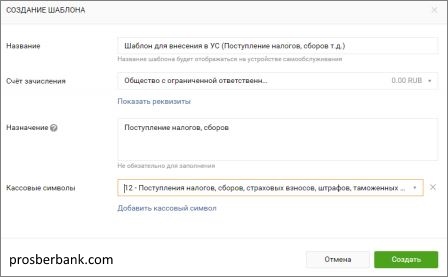

Напишите название шаблона, счет зачисления (куда поступят деньги), назначение (отобразится в платежном поручении) и кассовые символы (покажутся на экране банкомата при выборе шаблона). Нажмите «Создать».

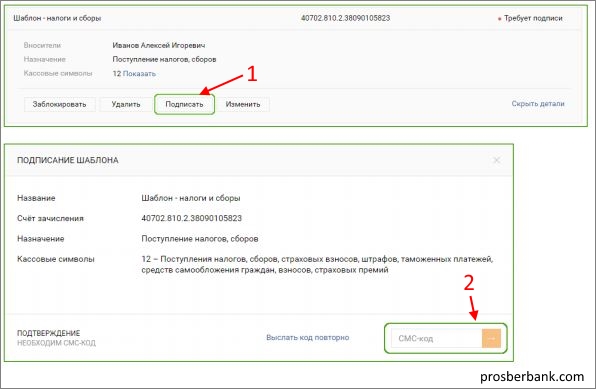

Затем подпишите шаблон. Для этого выберите созданный вами шаблон и в открывшемся окне нажмите «Подписать».

В окне «Подписание шаблона» напишите СМС-код, отправленный на ваш телефон и подтвердите действие, нажав кнопку со стрелкой «вправо».

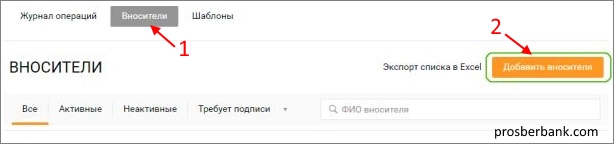

После того, как был создан шаблон, нужно зарегистрировать вносителя средств.

Для этого, в разделе «Продукты и услуги» — «Самоинкассация» перейдите на вкладку «Вносители» и нажмите кнопку «Добавить вносителя».

Откроется «Заявление на регистрацию вносителя», укажите:

- ФИО

- Мобильный телефон

- Дату рождения

- Гражданство

- Паспортные данные

- В блоке «Полномочия» напишите дату начала и окончания действия полномочий

- В блоке «Шаблоны» нажмите «Добавить шаблон» и выберите ранее созданный

Написав данные о вносителе поставьте галку возле пункта — согласия на обработку персональных данных и нажмите кнопку «Добавить».

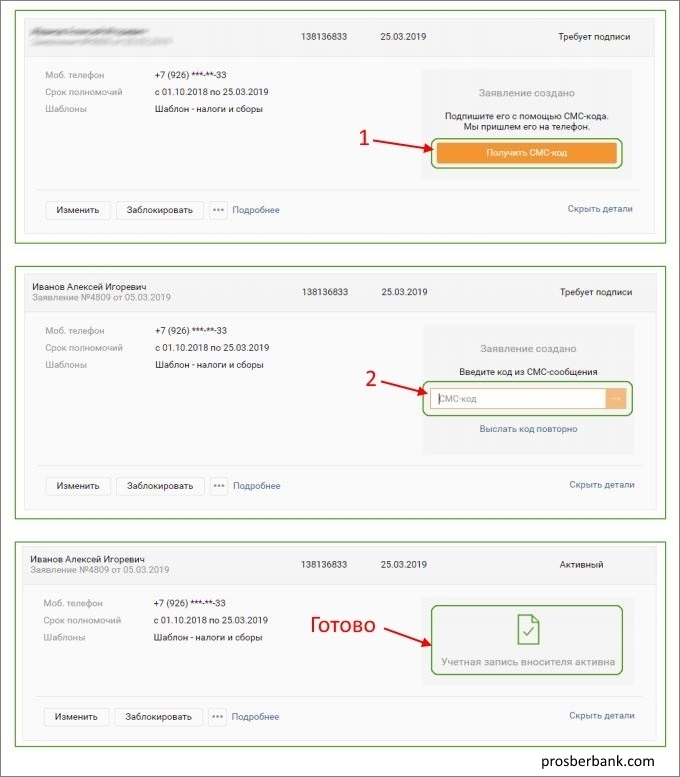

Далее нужно подписать профиль вносителя. Для этого выберите карточку зарегистрированного вносителя и нажмите кнопку «Получить СМС-код».

На ваш телефон придет код подтверждения, введите его в запрашиваемую форму и нажмите стрелку «вправо».

Появится надпись «Учетная запись вносителя активна».

Зарегистрированный пользователь — вноситель получит логин и пароль в СМС сообщении для проведения самоинкасации через банкомат Сбербанка.

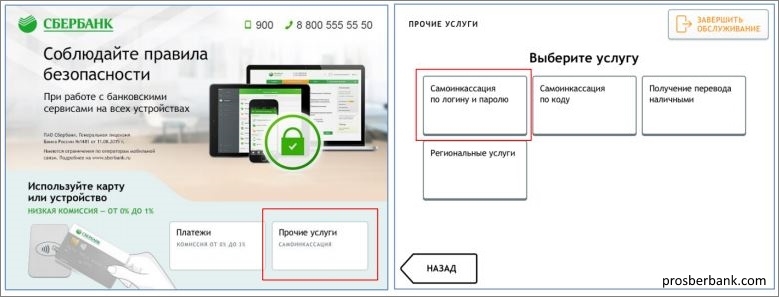

Как сделать самоинкассацию в банкомате Сбербанка

В меню банкомата перейдите в раздел «Прочие услуги» — «Самоинкассация по логину и паролю».

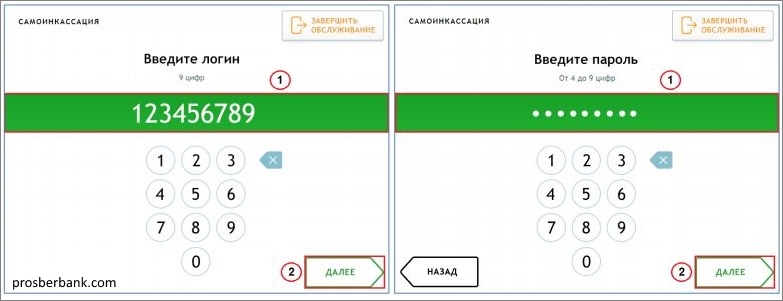

Введите логин и пароль из СМС сообщения, которые получил вноситель (где их взять написано выше).

Проверьте реквизиты, выберите шаблон и внесите наличные деньги.

Остались вопросы или хотите дополнить? Напишите комментарий.

С августа 2015 года для корпоративных клиентов стала доступна самоинкассация от Сбербанка. Её суть заключается в упрощённой сдаче выручки в филиалы финансовой организации.

Хоть самоинкассация появилась на финансовом рынке не так давно, она уже успела стать популярной среди многих предпринимателей России. Данный обзор содержит поэтапную инструкцию к самоинкассации Сбербанка. Он поможет понять причину популярности данной услуги среди предпринимателей.

Расчетный счет – как открыть?

Процесс открытия – простая задача для опытного юриста. Но если вы таковым не являетесь, необходимо рассмотреть каждый этап детально.

ШАГ 1: Выбрать банк.

На какие критерии опираться при выборе банка для открытия счета?

-

Виды предоставляемых услуг по обслуживанию расчетного счета, их стоимость. Следует выбирать умеренную ценовую политику, так как банк может принести финансовый ущерб клиенту своими запросами.

Стоимость расчетно-кассовых услуг – один из определяющих критериев.

-

Стабильность банка. Как определить стабильность? Опирайтесь на количество клиентов, а также их отзывы. Надежные банки ведут разумную деятельность.

Не стоит принимать за правду предложения о чрезмерной выгоде – это первый признак нестабильности.

-

Система интернет-банкинга. Лидеры банковской системы уже давно имеют собственные порталы по обслуживанию клиентов.

Высокий уровень поддержки интернет-банкинга определяется ответом на один простой вопрос – «Можете ли вы решить любой возникший вопрос к банку с помощью онлайн-поддержки?».

Следуя критериям выбора, вы должны определить «свой банк». Чтобы упростить задачу читателю, ниже представлены лидеры банковской сферы России, работа с которыми гарантирует стабильность (в таблице указаны только российские банки).

| Банк | Немного истории |

|---|---|

| Владелец 28,7% банковских активов России, бесспорный лидер среди отечественных структур. 110 миллионов россиян пользуются услугами Сбербанка, что говорит о высшей степени доверительных отношений между руководством и клиентами. | |

| Банк, который находится в постоянной борьбе за второе место рейтинга. Предлагает клиентам уникальные предложения кредитования малого бизнеса. Имеет 1 062 офиса в 72 регионах страны. Стабильность банка не вызывает сомнений клиентов. | |

| Третий банк России и во всей Восточной Европе по размеру уставного капитала. Предлагает клиентам стандартный пакет услуг, подкрепленный мощными гарантиями безопасности и стабильности. | |

| Основан в 2014 году – номер 1 в рейтинге частных банков России. Размер актива ~3 млрд. трлн. рублей. Это не просто банк, «Открытие» – финансовая корпорация, объединяющая в себе несколько структур. | |

| РоссельхозБанк – размер активов – 2.7 млрд. рублей. Единственный банк России, который на 100% принадлежит государству, входит в группу ВТБ. Гарантия выплат подтверждается руководствующими структурами страны. |

Выбор банка – ответственный шаг. Не торопитесь с окончательным выбором, учитывайте всю полученную информацию.

ШАГ 2: Подготовка документов к тому, чтобы открыть счет.

Какой пакет документов нужно собрать физическому лицу для открытия собственного расчетного счета?

- Паспорт гражданина России + нотариально заверенную копию.

- ИНН.

- Заявление по форме выбранного банка.

Пример заявления на открытие счета в банке:

Что нужно включить в набор документации юридическому лицу?

- Выписка из ФНС о «чистой» налоговой истории.

- Оригиналы, а также нотариально утвержденные копии паспортов всех участников, которые будут иметь прямой доступ к счету.

- Копии учредительных документов – решение об основании, Устав, состав участников.

- Образец подписей участников и печать.

- Договор на открытие расчетного счета.

Заявление на открытие счета.

Анкета, заполненная по форме банка.

Анкета, заполненная по форме банка.

Выписка из ФНС о регистрации в ЕГРЮЛ.

Выписка из ФНС о регистрации в ЕГРЮЛ.

Открыть счет в банке — легко и просто!

Для этого предоставляем вам возможность

ознакомится со всем процессом в данном видео:

ШАГ 3: Заключение договора с банком.

После заключения договора с банком, счет вашей организации служит копилкой для бизнеса вплоть до сворачивания деятельности предприятия.

Закрыть счет очень просто – нужно предоставить выписку из ФНС о ликвидации компании и снятии ее с учета налогоплательщиков. Договор будет расторгнут, а реквизиты станут недействительными.

Расчетный счет – что это и как его открыть, вы рассмотрели в этой статье.

Любая предпринимательская деятельность в России сопровождается плотным сотрудничеством с банком. Расчетный счет является хранилищем финансовых ресурсов компании и позволяет осуществить любой платеж, не поднимаясь из своего удобного кресла.

Как выглядят и что включают в себя полные реквизиты

Реквизиты счета — необходимый инструмент для нормального функционирования банковской системы. С их помощью данные каждого пользователя, а также каждого банковского продукта, приобретают свой идентифицирующий код: именно благодаря их существованию быстрые переводы со счета на счет так легко доступны пользователям.

В зависимости от того, какой планируется совершать перевод — валютный или рублевый — содержание реквизитов выглядит по-разному. Однако общие категории передаваемых в реквизитах сведений всегда остается одним и тем же:

- ФИО получателя (человека, открывшего счет);

- Номер счета получателя — двадцатизначное, идентифицирующее клиента число;

- Наименование банковской организации, а также номер отделения, где был открыт счет и где была выпущена карта;

- ИНН получателя — как правило, здесь указывается ИНН физического лица, открывшего счет;

- БИК банка, зарегистрировавшего счет;

- Корреспондентский счет — необходим сотрудникам банка для осуществления операции между двумя счетами, открытых в разных банках;

- Для внутренних переводов внутри Сбербанка существует также «код подразделения банка по месту ведения карты»;

- Адрес того отделения, где была выпущена и где обслуживается карта.

Пример реквизитов.

Отличия между Номером карты и номером Расчетного счета

Пластиковая карта используется в качестве инструмента, который позволяет удаленно осуществлять различные операции с банковским счетом, а именно:

- Оплата покупок безналичным способом;

- Перечисление финансовых средств физическим лицам;

- Оплата услуг компаний;

- Совершение платежей через интернет;

- Снятие наличных и так далее.

Все вышеприведенные процедуры могут быть осуществлены по реквизитам банковской карточки:

- В случае онлайн использования для этого учитывается номер, код, а также дата действия (информация располагается непосредственно на пластиковой карточке);

- Для осуществления оплаты через платежные терминалы в банкомате или магазинах применяется магнитная лента или wi-fi чип.

Счет карточки от банка Тинькофф необходим для выполнения множества банковских операций, которые невозможно осуществить исключительно по реквизитам карточки.

Важно помнить о том, что карточный и расчетный счета, по сути, являются одним и тем же (единый баланс), а разные номера присваиваются им из-за особенностей продуктов. Так, банковская карта имеет 16 цифр, которые несут в себе такие сведения:

Так, банковская карта имеет 16 цифр, которые несут в себе такие сведения:

- Платежная система (MasterCard, VISA);

- Банк-эмитент;

- Тип карточки (кредитная, либо расчетная);

- Валюта текущего счета;

- Регион выпуска;

- Счет;

- Проверочное число.

Если говорить о том, как выглядит р/счет, то он представляет собой комбинацию двух десятков цифр:

- Первые пять знаков указывают на балансовый номер банка (первый и второй порядок);

- 6-9 цифры обозначают валюту;

- Девятая цифра: контрольная;

- 10-13 цифры являются код подразделения банковской организации, в котором было осуществлено открытие счета;

- Последние семь цифр являются внутренним номером Лицевого счета определенного пользователя Тинькофф.

К текущему счету одновременно может быть привязано несколько карточек, причем номер всегда будет оставаться прежним. Карта же обладает ограниченным сроком действия, по завершении которого в обязательном порядке будет выдан новый продукт (в том числе, если карточка будет утрачена или испорчена), которому присваиваются другие параметры. Новая пластиковая карта привязывается к тому же счету.

Применять средства с последнего (получение наличных, осуществление платежей и перечисление средств) можно в любое удобное время. Это оказывается возможным даже в том случае, когда отсутствует пластик (исключительно через отделение).