Платежная ведомость

Содержание:

- Классификация ведомостей по заработной плате

- Как правильно заполнить форму Т-53?

- Какие используются документы для расчета выплат работникам

- Выходные и праздничные дни в табеле

- Документы для выдачи зарплаты за первую половину месяца

- Дефектные ведомости

- Общие правила заполнения и хранения документов

- Выплата зарплаты наличными

- Порядок заполнения платежной ведомости

- Рекомендовані форми документів для нарахування та виплати

- Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

- Зарплатная ведомость: образец заполнения

- Образец заполнения платежной ведомости по форме Т-53

- Платежная ведомость, бланк

- Порядок заполнения

- Особенности для бюджетного учреждения

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Как правильно заполнить форму Т-53?

На титульном листе бланка Т-53 указывается полное наименование организации, выдающей заработную плату.

В случае, если денежная сумма подлежит выдаче какому-либо конкретному структурному подразделению или отделу, его название отображается на следующей строке.

В обратной ситуации необходимо поставить прочерк. Корреспондентским счетом при этом принято считать счет 70. Он подразумевает собой счет учета расходов по зарплате.

После этого в ведомость вносятся данные о точном сроке, в течение которого работники или предприятие в целом должно получить выплату. До окончания указанного периода средства должны быть списаны с расчетного счета.

Важно учесть, что деньги, оставшиеся после выплаты заработной платы, не должны храниться в кассе. Оставшаяся сумма передается в банк по окончанию срока действия ведомости

Оставшаяся сумма передается в банк по окончанию срока действия ведомости.

Также отображается информация такого характера:

- общая сумма зарплаты — цифрами и прописью;

- присвоенный платежной ведомости порядковый номер;

- дата заполнения платежного документа.

Расчетным периодом считается месяц, в котором происходит выплата заработанных сотрудниками денежных средств.

После окончания заполнения первого листа ведомости Т-53, следует перейти к оформлению второго.

В таблицу платежной формы Т-53 вносятся сведения о каждом работнике:

- ФИО;

- табельный номер;

- размер рассчитанной зарплаты.

После получения денежной суммы каждый работник должен поставить напротив строки со своими инициалами личную подпись. Она является подтверждением того, что гражданин получил заработную плату в том размере, который указан в бланке ведомости.

При этом напротив его фамилии ставится отметка о депонировании оставшейся суммы. В дальнейшем заработная плата выдается в индивидуальном порядке. Что такое депонированная зарплата?

После выдачи зарплаты в итоговой строке указываются сведения об общей и депонированной сумме, если таковая имеется. После этого делаются отметки о документе, на основании которого были произведены выплаты.

Таковым в этом случае является расходный кассовый ордер. Заполненная ведомость передается для проверки в отдел бухгалтерии. При отсутствии ошибок руководитель организации оставляет в платежной форме Т-53 свою подпись.

Все платежные ведомости необходимо регистрировать, для этого можно использовать журнал Т-53а.

Заполнение сроков выплаты через кассу

Денежные средства, которые обналичиваются с целью выдачи заработной платы, имеют определенный срок хранения.

Именно этот промежуток и считается периодом действия платежной ведомости. Точную величину этого времени определяет руководитель компании.

Важно учесть, что существует максимальная длительность хранения денег в кассе. Она не должна превышать 5 суток

Данное правило регламентируется указанием ЦБ, принятым в силу в сентябре 2014 года. В графу “В кассы для оплаты в срок” необходимо ставить дату окончания действия документа.

Что такое депонированная сумма?

Депонированной суммой считается величина денежных средств, оставшихся в кассе после окончания периода выплаты заработной платы.

К примеру, по каким-либо причинам сотрудник не успел получить зарплату в установленные для ее выдачи сроки. В таком случае в ведомости напротив его инициалов ставится соответствующая отметка.

В конце заполнения платежного документа кассиром подводятся итоги, которые включают в себя подсчет общей суммы депонирования, оставшейся в кассе. Эти деньги передаются в банк.

Он оформляется одновременно с закрытием ведомости Т-53. Информация о нем вносится в книгу реестра депонированных сумм.

Оформление исправлений

Внесение корректировок в документ допускается только в случае крайней необходимости. Полностью переоформляется титульный лист — первая часть формы.

Все изменения в обязательном порядке заверяются в бухгалтерии.

Восстанавливаются все подписи, затронутые в ходе исправлений. При необходимости срочных корректировок зачеркивается неверная информация, указывается новая.

После этого исправленную ведомость заверяет директор, кассир и главбух. Ставится дата внесения изменений.

Так выглядит заполненный образец:

Какие используются документы для расчета выплат работникам

С вступлением в силу Федерального закона 402-ФЗ «О бухгалтерском учете» (произошло это 01.01.2013) организациям предоставлено право самостоятельно разрабатывать используемые в деятельности первичные документы (п. 4 ст. 9 402-ФЗ). Это относится и к документам, используемым при расчете сумм, выплачиваемых работникам за труд. Для того чтобы использовать самостоятельно разработанную форму, необходимо предусмотреть в ней наличие всех обязательных реквизитов (п. 2 ст. 9 402-ФЗ) и утвердить локальным нормативным актом.

Если же нет желания или необходимости разрабатывать образец расчетной ведомости по зарплате самостоятельно, то можно использовать унифицированные формы, утвержденные Госкомстатом.

Выходные и праздничные дни в табеле

Они отражаются в соответствии с производственным календарем, где учитываются все установленные праздничные дни и их переносы в соответствии с Постановлениями Правительства. Выходные дни для разных категорий сотрудников варьируются в зависимости от установленного для них рабочего графика. Коды учета выходных дней в документе используют разные. Это зависит от того, как организация оплачивает эти дни, и на каком основании они предоставляются.

Выходной день в соответствии с графиком сотрудника обозначается буквенным (В) или цифровым (26) кодом. Он не влияет на установленную оплату труда.

Если по инициативе компании сотрудники получают дополнительный выходной, а компания уменьшает на них норму работы в месяц, то работники получают полный оклад, а эти дни не оплачиваются компанией. Для таких дней в табеле предусмотрен буквенный (В) или цифровой (26) код.

Другой случай установления компанией дополнительного выходного — сотрудники уходят на выходной, а компания оплачивает эти дни по среднему. Выходит, что за отработанные дни работники получают зарплату, а за дополнительно оплачиваемые выходные — средний оклад. Для такого случая предусмотрен буквенный (ОВ) или цифровой (27) код.

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Общие правила заполнения и хранения документов

Основаниями для заполнения бланка являются:

- штатное расписание;

- личная карточка, оформленная на работника;

- отгулы;

- табель учета рабочего времени;

- отпуска и прочие.

Каждый документ заполняется с двух сторон — на титульном листке указывается информация об организации, данные об отчетном периоде и совокупной сумме, подлежащей выплате, а на оборотной находится таблица, где составляется список работников и указывается заработная плата.

Если ведомость состоит из нескольких страниц, то каждый лист нумеруется и они соединяются в один документ. После того, как ведомость составлена, она заверяется руководителем и только после этого может быть передана кассиру, который начнет выдачу денежных средств.

Право на подпись есть у главного бухгалтера, составившего ведомость и у руководителя (его заместителя или уполномоченного на совершение данного действия лица).

После выдачи заработной платы сотрудникам кассир по истечении пяти дней платежную ведомость должен закрыть. Это нужно сделать даже в том случае, если не все работники получили положенные им по ведомости денежные средства.

После выдачи заработной платы сотрудникам кассир по истечении пяти дней платежную ведомость должен закрыть. Это нужно сделать даже в том случае, если не все работники получили положенные им по ведомости денежные средства.

Это делается в таком порядке:

- если кто-либо не забрал свою зарплату по какой-либо причине, напротив его имени пишется слово «депонировано»;

- производится подсчет суммы выплаченных и не выплаченных средств, которые выставляются на последнем листе;

- ставится подпись кассира;

- выписывается расходно-кассовый ордер (РКО), где указывается сумма выданных денег;

- номер РКО проставляется в ведомости.

Затем ведомость возвращается в бухгалтерию, где ее сшивают с кассовыми документами.

Данная документация — первичная, поэтому срок ее хранения составляет 5 лет.

Получение сотрудником зарплаты: по кассовому ордеру (ведомости) и на карточку – смотрите в ролике:

Выплата зарплаты наличными

Нормативный учет

На выплату заработной платы можно использовать:

- специально снятые для этой цели денежные средства с расчетного счета;

- поступившую в кассу выручку, полученные или возвращенные наличностью займы, неизрасходованные подотчетные средства (п. 1 Указания Банка РФ от 09.12.2019 N 5348).

Срок выплаты зарплаты из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданную заработную плату формируется Расходный кассовый ордер, невыданная заработная плата депонируется (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

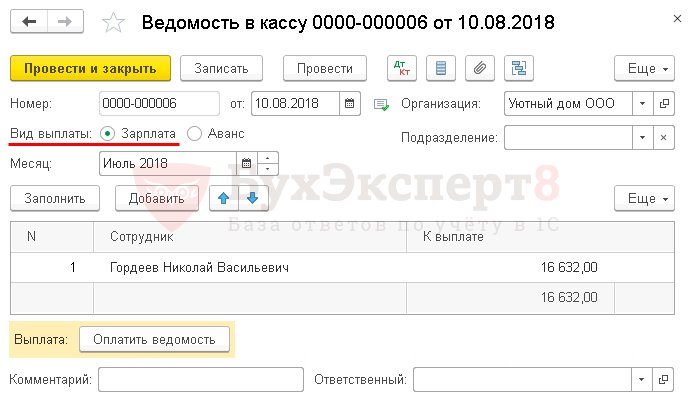

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата заработной платы может осуществляться по (п. 6 Указания Банка РФ от 11.03.2014 N 3210-У):

- Расходному кассовому ордеру;

- Расчетно-платежной ведомости по форме Т-49;

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу. PDF

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53). PDF

Выплата зарплаты

Фактическая выдача заработной платы работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу. PDF

Необходимо обратить внимание на заполнение полей:

- от — дата выдачи заработной платы или дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — сотрудник, которому выплачена заработная плата, выбирается из справочника Физические лица.

- Сумма — сумма заработной платы, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена заработная плата.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF, выбирается из справочника Статьи движения денежных средств.

Документ формирует проводку:

Дт Кт 50.01 — выплата заработной платы.

Документальное оформление

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача наличных.

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Рекомендовані форми документів для нарахування та виплати

Обов’язок щодо затвердження форм документів, пов’язаних із обліком і оплатою праці, покладено на Міністерство статистики України. Форми первинних документів зі статистики праці умовно можна розділити на дві групи:

- з обліку використання робочого часу (ф. № П-5);

- для розрахунку заробітної плати (ф. № П-6 и ф. № П-7).

Існує ще одна група документів з обліку особового складу, але вона більше стосується кадрових питань, тому тут ми її розглядати не будемо.

На практиці затверджені Держкомстатом (Наказ № 489 від 05.12.2008 р) та чинний з 1 січня 2009 р. форми первинних документів малопридатні для фактичних готівкових розрахунків з працівниками. Сфера їх застосування більше стосується збору статистичних показників, на підставі яких складаються статистичні звіти. У зв’язку з цим виникає питання: чи обов’язкові вони до застосування і чи загрожують за застосування інших форм обліку штрафні санкції? Відразу хочу відзначити, штрафів боятися не треба, адже об’єктивних причин для їх застосування немає.

По-перше, цілі складання первинних документів, зазначені в Законі України «Про державну статистику» від 17.09.92 р № 2614-ХІІ так і в самому Порядку № 489, свідчать про те, що обов’язок роботодавців полягає в обов’язковому веденні первинного обліку показників, зазначених у типових формах, а не в суворому додержанні структури цих форм.

По-друге, в п. 1 і 2 ст. 9 Закону про бухгалтерський облік сказано, що «підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій». А щоб документ мав силу, він повинен містити такі реквізити:

- назва документа (форми);

- дату і місце складання;

- назву підприємства, від імені якого складено документ;

- зміст і обсяг господарської операції, одиницю виміру господарської операції;

- посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дозволяють ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Посилання на те, що цей документ повинен бути складений виключно з строго затвердженої ким-небудь формою, немає. З усього вищесказаного можна зробити простий висновок: вести первинний облік використання робочого часу та розрахунків з працівниками по зарплаті необхідно, але розробити зручні для себе форми можна самостійно. А за основу можна взяти вже затверджені форми документів, адаптувавши їх для своїх цілей.

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

Альтернативой Расчетной ведомости (Т-51) может быть форма, созданная на основе отчета Анализ зарплаты по сотрудникам.

Данный отчет находится в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате или распечатывается прямо из документа Начисление зарплаты.

Сам отчет имеет вид:

Чтобы отчет удовлетворял условиям первичного учетного документа (п. 2 ст. 9 Закона 402-ФЗ), необходимо:

- Изменить: название отчета на Расчетная ведомость по зарплате;

- наименование организации — в соответствии с сокращенным наименованием в ЕГРЮЛ.

Добавить:

- номер, дату документа;

единицу измерения показателей — рубли;

должность, место для подписи, расшифровку подписи (фамилию и инициалы) лица, ответственного за составление документа.

Загрузка формы Расчетная ведомость

Для загрузки предлагаемой печатной формы Расчетной ведомости перейдите в раздел Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно).

В открывшейся форме по кнопке Еще — Прочее — Изменить вариант отчета – кнопка Еще — Загрузить настройки.

После выбора файла загрузки на компьютере нажмите Открыть.

По завершении загрузки нажмите кнопку Завершить редактирование в форме отчета.

Редактирование формы Расчетная ведомость

Выставите параметры отчета:

- название организации,

- период

и нажмите Сформировать. Расчетная ведомость сформируется без номера. Чтобы проставить номер, нажмите кнопку Еще – Таблица – Редактирование.

Проставьте вручную порядковый номер ведомости. Расчетная ведомость готова.

Похожие публикации

- Добрый день! При начислении заработной платы за апрель в документе «Начисление ЗП и стрх взносов» появились суммы НДФЛ начисленные в предыдущих месяцам с «-» значением. В анализе ЗП зв период (расчетная ведомость) они отражаютя как «суммы НДФЛ к зачету в счет будущих платежей». Как убрать из документа начисления ЗП суммы НДФЛ к зачету в счет будущих платежей. Как в ручную редактировать сумму насиленного НДФЛ? Добрый день! При начислении заработной платы за апрель в документе…

- Уволенный сотрудник попадает в ведомость на выплату заработной платы. Здравствуйте. Сотрудник был принят на постоянную работу. Уволен, полностью рассчитан….

- Использование Территории для отражения заработной платы в регламентированном учете Здравствуйте! Используем Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.10.307)….

- Сдвиг рабочего года при учете отпусков без сохранения заработной платы Здравствуйте. ЗУП КОРП, 3.1.14.183. Сложилась следующая ситуация. Сотрудник принят на…

Зарплатная ведомость: образец заполнения

Титульный лист ведомости для выдачи зарплаты содержит такие реквизиты:

- название и код ОКПО компании;

- дебетовый счет;

- срок действия документа;

- общая сумма, предназначенная для выплаты по данной ведомости;

- подписи руководителя предприятия и главбуха с проставлением даты подписи;

- название документа, его номер и дату;

- продолжительность расчетного периода.

Схему отражения выплаты зарплаты в бухучете вы можете посмотреть в Готовом решении от КонсультантПлюс, получив бесплатно пробный доступ к системе.

Зарплатная ведомость (образец заполнения которой мы рассматриваем), может быть оформлена на нескольких страницах, причем общая их численность должна быть указана в соответствующей строке. На этих листах, которые следуют за титульным, содержится таблица, в которой приводятся:

- порядковый номер записи;

- табельный номер сотрудника и его Ф. И. О.;

- сумма, а в следующей графе сотрудником ставится отметка о получении (его личная подпись) либо, если деньги не были получены, кассиром проставляется «депонировано».

В графе «Примечание» обычно указывается номер идентификационного документа, который предъявляется получателем денег. Такое практикуется, если очень большой штат сотрудников, и кассир не знает всех в лицо.

В самом низу документа указывается кассиром, сколько средств было выплачено, а сколько депонировано. Ставится подпись человека, ответственного за выдачу денег (обычно это кассир), проставляется номер и дата расходного кассового ордера. Бухгалтер, проверивший ведомость, переданную кассиром вместе с кассовыми отчетами, ставит свою подпись и указывает дату проверки.

Образец заполнения платежной ведомости по форме Т-53

Лицевая сторона

Заполнение документа начинается с его шапки. В ней нужно вписать название организации, присвоенный ей код по справочнику ОКПО. Если по ведомости выдается зарплата какого-либо определенного отдела фирмы, то его название необходимо указать в графе ниже. Если выдача проводится общим списком — то там ставится прочерк.

В правой таблице под кодами проставляется счет корреспонденции.

Далее нужно указать, в течение каких дней будет действительна эта ведомость. По истечении этого периода документ нужно будет закрыть, а невыданные средства — депонировать.

Далее нужно проставить общую сумму к выдаче по ведомости сначала прописью, а затем в виде цифр.

Документ должны подписать директор и главный бухгалтер с проставлением расшифровок.

Справа от названия документа располагаются графы, в которых нужно указать порядковый номер документа и дату его оформления. Далее должен быть проставлен период, за который выполняется выдача зарплаты.

Оборотная сторона

На оборотной стороне ведомости обычно располагается таблица для внесения данных по работникам:

- В первый столбец заносится номер строки по порядку.

- Во втором, табельный код сотрудника.

- В третьем — его полные Ф.И.О.

- В четвертом столбце проставляется цифрами сумма, которую необходимо выдать.

- Пятый столбец служит для заверения факта выдачи — там работник лично проставляет свою подпись при получении денежных средств.

- Шестой столбец – справочный, в нем кассир может делать необходимые пометки. Например, указать сведения о доверенности, если деньги получает не лично сотрудник, а его уполномоченное лицо.

Внимание! В случае, когда работник не получил причитающиеся по ведомости денежные суммы, то при закрытии в графе «Подпись» проставляется отметка «Депонировано».

Последняя строка в таблице служит для подведения итогов по денежным суммам.

Если документ включает в себя несколько листов, то внизу необходимо проставить их общее количество.

Следующим шагом прописью и цифрами нужно указать сумму, которая была выдана на руки работникам, а также сумму, подлежащую депонированию. Далее, кассир проставляет свои подпись и должность.

В следующей строке необходимо указать реквизиты расходного ордера, выписанного к ведомости.

Завершается составление документа подписью ответственного лица, которое должно проверить бланк после закрытия и подтвердить своей подписью отсутствие в нем ошибок.

Платежная ведомость, бланк

Порядок заполнения

Далее расскажем, как формируется ведомость зарплата, бланк скачать вы смогли ранее.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.И.О.;

- оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

Особенности для бюджетного учреждения

- 0504401 — расчетно-платежная;

- 0504403 — платежная.

Зарплатные ведомости, применяемые бюджетными учреждениями, формируются на основе табеля учета рабочего времени и составляются аналогично платежно-расчетному документу для ООО, НКО и ИП.

В титульной части приводятся все реквизиты бюджетной организации: наименование, подразделение, ИНН/КПП, коды в соответствии с общероссийскими классификаторами, подписи руководителя и главного бухгалтера, а также единица измерения (валюта).

В табличной части заполняются следующие графы:

- табельный номер;

- должность;

- Ф.И.О.;

- начисления;

- удержания;

- фактический итог;

- подпись.

По факту выдачи ежемесячного вознаграждения прописываются выданная и депонированная суммы. ЗВ бюджетного учреждения подписывают составитель, проверяющий и кассир с указанием должностей и даты подписи. Скачать ведомость по зарплате бесплатно (для БУ) можно на нашем сайте.