Что выбрать: расчетную ведомость по зарплате или расчетно-платежную?

Содержание:

- Основные действия при заполнении формы Т-49

- Платежная ведомость: назначение и применение

- Дефектные ведомости

- Документы для выдачи зарплаты за первую половину месяца

- Классификация ведомостей по заработной плате

- Общие понятия

- Сроки выплат по документу

- Платежная ведомость на выдачу заработной платы скачать

- Порядок заполнения платежной ведомости

- Табличная часть формы Т-53

Основные действия при заполнении формы Т-49

1 графа – порядковый номер записи сотрудника. Обычно сведения о сотрудниках заносятся в форму по алфавиту.

2 графа – персональный табельный номер (он находится в личной карточке сотрудника).

3 графа – должность, занимаемая сотрудником.

4 графа – тарифная ставка, по которой работает сотрудник или оклад.

5 графа – количество дней или часов, которые отработал сотрудник (данные нужно брать в табеле учета рабочего времени Т-13).

6 графа – отработано дней, которые считаются выходными. Эти дни необходимо выделить отдельно, так как по ним пойдет двойная оплата.

7 графа – выходов на работу в праздничные дни.

8 графа – денежная сумма, выплачиваемая за отработанные дни по тарифной ставке.

9 графа – выписанные сотруднику премии (они выплачиваются согласно приказу или распоряжению руководителя).

10 графа – данные о начислениях денежных сумм по больничному листу.

11графа и 12 графа – другие начисления для сотрудника в указанный месяц.

13 графа – другие доходы как социальные и материальные блага.

14 графа – общая сумма (строки 8-13), которая начислена сотруднику.

15 графа – подоходный налог (НДФЛ – 13% от всего дохода), который удерживается с сотрудника.

16, 17 и 18 графы – остальные удержания, которые были в данном расчетном месяце (какие-то взыскания, выданный ранее аванс).

19 графа – имеющаяся за предприятием задолженность.

20 графа – если есть, задолженность, числящаяся за сотрудником.

21 графа – общая сумма, которая будет выплачена сотруднику (от суммы всех перечисленных начислений, указанная в графе 14, отнимается сумма за удержания из граф 15, 16, 17 и 18). Необходимо помнить задолженности, которая может быть указана в графах 19 и 20.

22 и 23 графа – они предназначены для заполнения сотрудником, который получает денежную сумму в кассе (ФИО и подпись).

Заработная плата должна быть выплачена из денег, снятых с расчетного счета. Основанием для этого служит денежный чек. Если в течение трех дней сотрудник деньги из кассы не забирает, то они обязательно должны быть отправлены в банк. В данном случае оформляется документ, который называется «объявление на взнос наличными». Кроме этого в 23 графе указывается, что денежная сумма депонирована.

По данным, внесенным в форму Т-49, подсчитывается вся сумма, которая должна быть выплачена персоналу. Она прописывается под таблицей цифрами и прописью. Также указываются данные кассира, оформившего ее и выдающего ЗП (ФИО, подпись). Туда же вносится порядковый номер и дата заполнения РКО, который служит основанием для изъятия денег из кассы.

В случае, когда на предприятии не все сотрудники получили ЗП, еще прописывается цифрами и прописью депонированная денежная сумма.

- Ответственный за расчет ЗП сотрудник бухгалтерии подписывает ведомость.

- Титульный лист ведомости тоже должен быть оформлен по правилам. Он должен содержать вписанную прописью итоговую сумму по всем сотрудникам. Ей соответствует бюджет, выделенный на заработную плату в конкретном месяце.

Данному документу необходимо присвоить номер (с начала года), указать дату, когда она была заполнена и отчетный период (обычно он приравнивается к расчетному месяцу).

Кроме кассира, выдающего деньги и бухгалтера, оформившего документ, ведомость Т-49 визирует своей подписью руководитель организации и главный бухгалтер.

Другие документы, которые возможно использовать:

Расчетная ведомость (форма Т-51)

Платежная ведомость (форма Т-53)

Выбор бланков зависит от предпочтения организации.

Платежная ведомость: назначение и применение

После того, как проведены все расчеты сумм, необходимо заполнить ведомость по зарплате, что даст право выплаты непосредственно работникам. Такой является форма Т-53.

Она представляет собой платежные ведомости, которые являются основой для формирования платежных поручений на перечисления сумм зарплаты через банки, а также расходно-кассовых ордеров для совершения выплат через кассу. Выбор формы получения денег выбирает сам работник согласно собственным пожеланиям и интересам.

Платежная ведомость состоит, как и расчетная, из двух частей:

- титульной;

- табличной.

На первом листе указываются основные регистрационные данные ИП. Отличительной особенностью титула этого документа является наличие на нем графы с информацией о сроке годности, который имеет эта платежная ведомость. Требования Указа Банка России указывают на то, что выплаты могут совершаться по форме Т-53 исключительно на протяжении 5 дней после визирования документа руководителем юридического лица.

Платежная ведомость во второй части – это таблица, что состоит из шести столбиков и строк в количестве работников ИП. Образец заполнения таблицы из этой формы предполагает внесение таких данных;

- номер по-порядку в таблице;

- номер из личного дела конкретного сотрудника;

- данные работника, а именно его ФИО;

- суммы к выплатам в разрезе по сотрудниках;

- подведенная к итогу сумма выдачи;

- подпись получателя денежных средств;

- подтверждающий документ для выдачи наличными.

Заполняется платежная ведомость на основе первичных документов. Что касается последнего столбика, то в тех случаях, когда расходные выплаты проводятся не через кассу, он зачеркивается прочерком.

Для совершения выплат согласно данным в форме Т-53 необходимо, чтобы документ завизировал руководитель и бухгалтер-исполнитель юридического лица.

https://youtube.com/watch?v=mshdR82RC_o

По истечении расчетного периода срока действия ее необходимо закрыть. Это необходимо проделать даже, если не все успели получить денежные средства.

Процесс закрытия этой формы предполагает несколько действий:

- напротив тех ФИО сотрудников, которые не получили денежные средства проставить признак «депонировано»;

- подвести итог выплаченных и невыплаченных сумм;

- кассир подтверждает документ подписью;

- формируется общий РКО с суммой выданных денежных средств, а его номер прописывается в ведомости.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Общие понятия

Наниматель обязан строго соблюдать порядок и сроки выдачи заработной платы работникам, как говорится в статье ТК под номером 136. Кроме того, данная процедура должна быть грамотно оформлена, для чего составляется бухгалтерская документация.

Заработная плата — это определенная сумма, перечисляемая работодателем сотрудникам за выполнение ими определенного спектра обязанностей.

При этом ее величина напрямую зависит от действующих нормативно-правовых актов, в частности — установленного на данный момент в определенной местности МРОТа, и указывается в трудовом договоре.

Ведомости для выдачи заработной платы могут быть разных типов, они могут составляться в единственном экземпляре на всех трудящихся в организации или же напротив, быть самостоятельными документами, оформленными отдельно для всех подразделений.

Для составления данной бухгалтерской документации берутся различные показатели, в числе которых индивидуальные или общие расчетные ведомости трудящихся в штате, количество выпущенной продукции, отработанное фактически время и иные показатели.

Во избежание возникновения сложностей при заполнении расчетно-кассовой отчетности и прочих бухгалтерских документов, следует изучить применяемую в каждом конкретном случае терминологию:

Расчетно-кассовый орден (РКО) — документация строгой отчетности, оформляется при выдаче выплаты через кассу компании.

Ведомость формы Т-53 — в ней отражается сумма, которую сотрудник фактически получает.Платежная ведомость, оформляемая по форме Т-51, включает в себя полный механизм расчета выплат, в ней отражается вся сумма, включая налоговые и прочие необходимые отчисления.

Расчетно-платежная документация формы Т-49 включает все суммы, которые начислены и удерживаются на законных основаниях, а также графу, где отмечена сумма к фактической выдаче.

Данный бланк является сводным и может использоваться одновременно для начисления и выдачи выплат, соответственно, при использовании этого бланка необходимость в применении бланков форм Т-51 и Т-53 отпадает.

Грамотное и своевременное заполнение вышеперечисленных бланков позволит работодателю избежать проблем при проведении проверок.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу. На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |

Платежная ведомость на выдачу заработной платы скачать

Унифицированный бланк ведомости на зарплату можно скачать онлайн в Сети. Найти нужный документ не составит труда, так как он пользуется особым спросом. Главное, не просто найти нужную форму, а правильно ее заполнить. Давайте подробно рассмотрим, из чего состоит каждый лист формы, что и куда нужно писать. У нас получится своеобразная прикладная инструкция по заполнению Т-53, которая будет особенно актуальна для новичков в бухгалтерском деле.

Ведомость на выдачу зарплаты бланк 1 страница

На 1-ом листе бланка бухгалтер-расчетчик проставляет:

- Наименование организации с указанием ее организационно-правовой формы, к примеру, ООО «Три Ключа»

- Название структурного подразделения – это может быть: бухгалтерия, администрация, цех, столовая и т.п.; код фирмы по ОКПО

- Корреспондирующий счет – бухгалтерский регистр отнесения затрат, это может быть 20, 26, 44 или другой собирательно-распределительный счет

Далее указывается конкретная информация о данной выплате заработной платы: сроки (обычно 3 дня), порядковый номер ведомости и дата ее составления, расчетный период.

Титульный лист формы визируется главным бухгалтером и руководителем компании, указываются расшифровки их подписей и дата, когда ответственные лица ознакомились с документом.

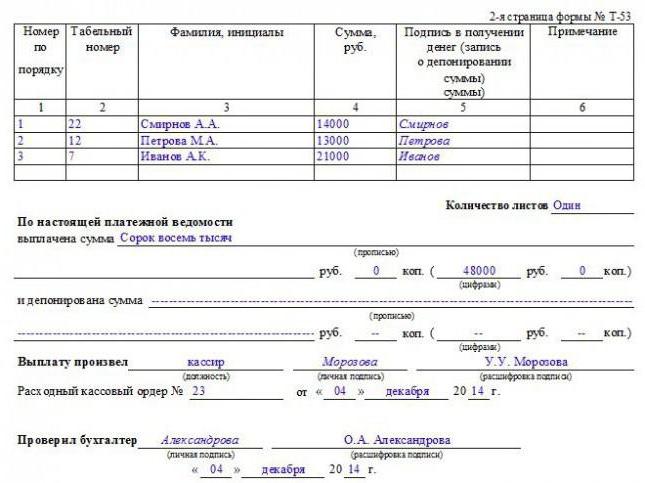

Платежная ведомость форма Т 53 образец заполнения 2 страница

Страница № 2 бланка включает список работников, указания их табельных номеров, сумм к выдаче и содержит подписи о получении денег сотрудниками. В случае если зарплата не была выдана, она депонируется, об этом делается запись в указанной форме.

При большом количестве работников, бухгалтеру может понадобиться несколько листов № 2 ведомости на зарплату. Все они делаются по подобию приведенной выше формы и заполняются аналогично. В конце расчетчик обязан подвести итоги выдачи заработной платы следующим образом:

Обязательно указывается общее число листов полностью заполненной ведомости, проставляются суммы цифрами и прописью:

- выплаченной заработной платы

- депонированной заработной платы

Указываются лица как выполнившие выдачу денег, так и проверившие результаты операции с их подписями и расшифровками. В обязательном порядке прописывается номер и дата расходного кассового ордера, по которому деньги на зарплату были взяты из кассы.

Полностью заполненный одностраничный образец платежной ведомости на выдачу заработной платы выглядит следующим образом:

Используя его в качестве памятки, вы легко составите свою зарплатную ведомость по стандартной форме Т-53. Образец ведомости на выдачу заработной платы как и служит для того, чтобы даже бухгалтер без опыта не испытывал трудностей при выдаче зарплаты сотрудникам предприятия.

| Скачать образец платежной ведомости Т53 |

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Табличная часть формы Т-53

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

- порядковый номер строки;

- ФИО и табельный (учётный) номер работника;

- сумму наличных к выплате (в рублях);

- подпись в получении денег, в этой графе также делаются отметки о депонировании или выдаче денежных средств по доверенности;

- примечание.

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

- количество листов в ведомости;

- выплаченная по ведомости итоговая сумма цифрами и прописью (первое слово пишется с заглавной буквы);

- итоговая сумма к депонированию прописью и цифрами;

- расходный кассовый ордер с указанием номера и даты выписки, по которому в бухгалтерском учёте списывается выданная сумма.

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

Ниже – образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае – без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности: