Соглашение о взаимозачёте между организациями

Содержание:

- Содержание соглашения о зачете взаимных требований

- Этапы проведения взаимозачета задолженности между организациями

- Нормативная база

- Составляем договор о проведении взаимозачета: на что обратить внимание?

- Виды взаиморасчетов

- После предъявления субподрядчиком иска об оплате работ генподрядчик лишается права на зачет в одностороннем порядке

- Взаимозачёт: сущность, цель и условия проведения

- Скачать Соглашение о зачёте при уступке прав требования

- Определение и цель

- Проводки по взаимозачету между организациями

- Проводки по взаимозачету между организациями

- Как составить договор

- Налоговый учет

- Образец письма о взаимозачете между организациями

- Заявление о зачете взаимных требований

Содержание соглашения о зачете взаимных требований

Для составления документа обращаться к юристу не обязательно. Воспользуйтесь следующим алгоритмом составления соглашения. Укажите:

- дату и место составления

- наименование сторон (совпадают с основным обязательством или являются правопреемником по закону или договору об уступке права требования или др.)

- цель: зачет взаимных требований

- основания возникновения и срок наступления обязательств (реквизиты договоров, решений суда и т.п.)

- размер требований на дату заключения соглашения

- погашение зачетом требований в полном объеме или в части (дополнительно укажите размер непогашенной задолженности)

- дата вступления документа в силу, количество экземпляров.

Этапы проведения взаимозачета задолженности между организациями

Ниже представляем поэтапное описание процедуры, с перечислением необходимых справок, а также требований к их составлению. Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

| № | Название этапа | Документация | Особенности |

| 1 | Определение типа взаимных обязательств | Акт сверки расчетов | Документы составляются с разбивкой по имеющимся договорам, которые подписаны между участниками-партнерами. В итоге появляется возможность рассчитать точную сумму долга. |

| 2 | Обмен актами сверок | Подписание ответственными лицами каждой справки и заверение печатью | |

| 3 | Разработка заявления о взаиморасчете и направление контрагенту

(в одностороннем порядке) |

Заявление | Фиксация в письме точного размера наименьшей задолженности, а также указание реквизитов договоров, по которым производится операция.

Направление заказного письма с уведомлением, что при возникновении споров позволит доказать факт получения или отправки сообщения сторонами. |

| 4 | Отслеживание фактора однородности | Бухотчет по курсовой разнице на валютном счете | При использовании разной валюты выбирают наиболее удобную |

| 5 | При нескольких участниках — разработка акта | Договор-соглашение | Требования к содержанию и к фактору однородности должны сохраняться. |

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 1122

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Виды взаиморасчетов

Взаимные расчеты можно разделить на несколько типов, из которых наиболее крупными являются три:

- платежи за заказы: в случае когда расчет производится по определенному заказу клиента;

- расчет по контракту: все покупки и продажи осуществляются в соответствии с контрактом, подписанным между сторонами. Это может быть продажа товаров в кредит или покупка по предоплате;

- платежи по счетам: в этом случае покупка или продажа оплачиваются отдельно для конкретных счетов-фактур.

Таким образом, взаимные расчеты представляют собой прямое перераспределение дохода от продажи товаров или услуг между организациями, которые занимаются предоставлением услуг или продажей товаров.

Проще говоря, это купля-продажа товаров. Ведет все операции по расчетам в большинстве случаев бухгалтер-экономист, он также несет ответственность за всю отчетную документацию для взаимных расчетов.

Для контроля качества в современных условиях просто необходимо использовать высококачественное программное обеспечение.

Как правило, компетентное отражение текущих операций позволяет компании быстро и своевременно получить любую информацию о состоянии взаимных расчетов между контрагентами.

После предъявления субподрядчиком иска об оплате работ генподрядчик лишается права на зачет в одностороннем порядке

При наличии встречных задолженностей важно не только заявить о зачете, но и сделать это своевременно. Дело в том, что после обращения контрагента в суд с требованием взыскать с вашей организации долг вы будете не вправе в одностороннем порядке заявить о зачете (причем наличие в договоре условия об осуществлении расчетов путем зачета требований ничего не меняет)

Чтобы погасить долг зачетом, придется подавать встречный иск, то есть решение о зачете будет приниматься судьями после исследования всех обстоятельств, подтверждающих наличие и размер встречных задолженностей.

Проиллюстрируем сказанное примером.

Пример 2.

Две организации (генподрядчик и субподрядчик) заключили договор, содержащий следующие условия. Оплата работ осуществляется путем перечисления денежных средств платежными поручениями на расчетный счет субподрядчика в течение 30 календарных дней с момента подписания акта приема-передачи. За нарушение сроков выполнения работ и сроков устранения выявленных и надлежащим образом зафиксированных недостатков субподрядчик уплачивает за каждый день просрочки пени. В случае отказа субподрядчика от добровольной уплаты неустойки генподрядчик вправе уменьшить сумму, подлежащую уплате за выполненные работы, на величину начисленной неустойки, направив субподрядчику уведомление о зачете встречных взаимных требований в порядке ст. 410 ГК РФ.

Генподрядчик, ссылаясь на некачественное выполнение работ, оплатил их не в полном объеме – за вычетом начисленной в одностороннем порядке неустойки.

Субподрядчик, полагая такое удержание незаконным, обратился в арбитражный суд с иском о взыскании долга по неоплаченным работам.

Изучив документы, судьи пришли к выводу, что выполненные работы приняты без замечаний по объему и качеству и подлежат оплате.

Довод генподрядчика о том, что на основании ст. 410 ГК РФ спорная задолженность зачтена им в счет не уплаченной в добровольном порядке неустойки, отклонен арбитрами, которые отметили:

-

удерживая неустойку из указанной в актах стоимости работ, генподрядчик не направлял уведомления о зачете, как это предусмотрено договором;

-

указанные уведомления были вручены субподрядчику после предъявления им к генподрядчику иска о взыскании задолженности;

-

встречный иск генподрядчиком суду не предъявлен.

В результате арбитры взыскали с генподрядчика задолженность в виде ранее удержанной им неустойки.

Причем генподрядчику не удалось доказать необоснованность судебного решения. Соглашаясь с этим вердиктом, Судебная коллегия по экономическим спорам ВС РФ также исходила из того, что после предъявления иска зачет возможен только путем предъявления встречного иска, а не на основании одностороннего заявления (см. Определение от 09.06.2015 № 307-ЭС15-795 по делу № А13-2077/2014).

Добавим, что в описанной ситуации для взыскания с субподрядчика неустойки генподрядчику придется обращаться в суд с самостоятельным иском и доказывать обоснованность начисления неустойки. Если бы уведомления о зачете были направлены субподрядчику своевременно, то в случае несогласия с начислением неустойки или ее размером обращаться в суд и представлять соответствующие доказательства пришлось бы субподрядчику.

Взаимозачёт: сущность, цель и условия проведения

Если между организациями существуют взаимные обязательства, то зачастую принимается решение о взаимном зачёте наименьшего из них. Исходя из этого, можно дать определение одной из самых распространённых хозяйственных операций. Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками).

Преимущества взаимозачёта:

Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

Экономия времени на оплату;

Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями. Операция взаимозачёта, при всей её простоте, предполагает строгое соблюдение Гражданского и Налогового Кодекса РФ. Поэтому, прежде чем принять решение о взаимозачёте, необходимо удостовериться, выполняются ли одновременно условия:

- Встречные требования между организациями, то есть существует не менее двух разных договоров: покупателя и поставщика.

- Однородность этих требований;

- Встречные требования могут зачитываться только тогда, когда наступил срок их исполнения.

Таблица 1 – Способы взаимозачёта и их особенности:

| Способ оформления взаимозачёта | Выполняемость условий | Документы, необходимые для зачёта | Источник права | Когда взаимозачёт является совершённым |

| В одностороннем порядке | все 3 условия выполняются | Для зачёта достаточно заявления одной из компаний

Если одна из сторон против зачёта взаимных требований – оппонент-инициатор заявления имеет право обратиться в суд. |

ст. 410 ГК РФ |

|

| В двустороннем порядке | Не выполняется (2) или (3) условие | Зачёт производится по соглашению сторон | п.4 постановления №16 от 14.03.2014 собрания членов ВАС РФ |

|

Из всех условий особое внимание стоит уделить условию однородности. Какие требования мы можем так охарактеризовать? Согласно п.7 информационного письма Президиума ВАС РФ от 29.12.2001 г

№65 однородными следует признавать те обязательства, которые связаны с исполнением разных договоров, но предполагающие одинаковый способ их погашения (например, денежный) и выраженные в одной валюте. То есть обязательства, которые по одному договору выражены в натуральных единицах, а по встречному договору – в денежной форме однородными не признаются, как и обязательства в рублях против обязательства в иностранной валюте. Следовательно, взаимозачёт проводить неправомерно.

Ниже приведены обязательства, по которым также неправомерен взаимозачёт:

- обязательства с истекшим сроком исковой давности;

- обязательства, связанные с возмещением вреда, причинённого жизни или здоровью граждан;

- обязательства, связанные с взысканием алиментов;

- обязательства, связанные с пожизненным содержанием граждан;

- обязательства, срок исполнения которых ещё не наступил;

- обязательства организации, в отношении которой возбуждено дело о банкротстве.

Взаимозачёт обязательств показывает факт оплаты, то есть погашение дебиторской и кредиторской задолженности, то есть не происходит увеличение или уменьшение экономических выгод, поэтому, согласно п. 2 ПБУ 9/99 и п. 2 ПБУ 10/99, он не приводит к возникновению доходов и расходов.

Скачать Соглашение о зачёте при уступке прав требования

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Соглашение о зачёте при уступке прав требования №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Новый Кредитор», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Должник», с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Предметом настоящего Соглашения является прекращение указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором путем зачета встречного требования, указанного в п.1.3 настоящего Соглашения, к (далее по тексту – «Первоначальный кредитор»).

1.2. На основании Соглашения об уступке права требования от «» года, заключенного между Первоначальным кредитором и Новым кредитором, Должник обязан исполнить Новому кредитору следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.3. На основании Договора (соглашения и т.п.) № от «» года. Первоначальный кредитор обязан исполнить Должнику следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.4. Стороны пришли к соглашению о прекращении указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором зачетом встречного требования Должника к Первоначальному кредитору, указанного в п.1.3 настоящего Соглашения.

2. КОНФИДЕНЦИАЛЬНОСТЬ

2.1. Условия настоящего Соглашения конфиденциальны и не подлежат разглашению.

2.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного Соглашения.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного Соглашения, будут разрешаться путем переговоров.

3.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством Российской Федерации.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Во всем остальном, что не предусмотрено настоящим Соглашением, стороны руководствуются действующим законодательством Российской Федерации.

4.2. Любые изменения и дополнения к настоящему Соглашению действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

4.3. Все уведомления и сообщения в рамках настоящего соглашения должны направляться сторонами друг другу в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по электронной почте с подтверждением получения, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

4.4. Настоящее Соглашение вступает в силу с момента его подписания сторонами.Обязательство Должника, указанное в п.1.2 настоящего Соглашения, считается прекращенным с момента подписания настоящего Соглашения.

4.5. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Новый кредитор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Должник

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор уступки права требования: образцы (Полный перечень документов)

- Поиск по фразе «Договор уступки права требования» по всему сайту

- «Соглашение о зачёте при уступке прав требования».pdf

Документы, которые также Вас могут заинтересовать:

- Соглашение о передаче прав требования

- Договор передачи права требования на заключение договора отступного (цессии)

- Договор об уступке требования долга по кредитному договору (цессии)

- Договор об уступке требования долга по кредитному договору

- Договор об уступке права требования

- Соглашение об уступке прав требования

- Договор цессии (уступки прав)

- Договор уступки права требования требования на основании аукциона

- Договор уступки права требования по подрядным работам

- Договор уступки права требования по договору займа

Определение и цель

Под термином подразумевается соглашение в письменной форме о взаимопогашении требований однородного содержания участников договора. К ним относят обязанности по оплате за предоставленные услуги. Ситуация для примера: предприятие А занимается предоставлением бухгалтерской помощи, а их клиент (Б) — разработкой сайтов. Компания А заказывает услугу по созданию веб-ресурса и подписывает договор о зачете. Так, после выполнения работ, партнеры проводят акт сверки счетов и взаимозачета наименьшей суммы. Процедура выполняется по 2 или более встречным обязательствам, а количество участников начинается от двух компаний. При этом для этого требуется заявление только от одного, хотя на практике соглашение чаще всего двустороннее.

Исходя из приведенной ситуации можно сделать вывод, что взаимо зачет долга между организациями и юридическими лицами — это бухгалтерская операция, оплачиваемая безналично и одновременно прекращающая встречные обязательства при обмене услугами, выступающих для каждой второй стороны дебиторами и кредиторами.

Плюсы такого взаимодействия очевидны:

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Операции неправомерны при:

- прошедшем сроке исковой давности или не наступившем периоде для исполнения;

- оплате причиненного ущерба жизни и здоровью;

- выплате алиментов;

- постоянной опеке граждан;

- начале делопроизводства о банкротстве контрагента.

Проводки по взаимозачету между организациями

Зачет взаимных требований

Похожие публикации

Взаимозачет между организациями является достаточно рациональным способом завершения обоюдных обязательств. В обороте компаний нередки ситуации, когда одна фирма отправила другой товары или оказала услуги, а другая во встречном порядке отгрузила ТМЦ. У обеих сторон возникли встречные требования на сумму отгруженных ТМЦ или исполненных работ, поэтому кроме традиционных расчетов можно применить зачет встречных требований. Для отражения его в бухучете стороны составляют акт взаимозачета. О том, как правильно произвести зачет требований и грамотно его оформить, пойдет речь в статье.

Когда допускается зачет взаимных требований

Возможна подобная ситуация, если:

- между партнерами будут существовать, по меньшей мере, 2 обязательства;

- каждая сторона является дебитором по одному из соглашений и кредитором – по другому.

Какие требования предъявляет к взаимозачету ГК РФ

Действующим законодательством определены условия, необходимые для проведения взаимозачета между организациями (ст. 410 ГК РФ):

- требования должны быть встречными;

- характер обязательств однороден (к примеру, все они выражены в денежной форме);

- срок исполнения обязательств наступил, определен моментом востребования либо вовсе не указан в соглашениях.

Размер задолженности сторон роли не играет: обязательства могут быть равными или различными. В подобных случаях зачет совершается в величине меньшей задолженности.

Взаимозачет между организациями: оформление

Для проведения взаимозачета требуются следующие документы:

- заявление одного контрагента, направленное второй стороне, либо заключение соглашения сторон на осуществление зачета взаимных требований;

- договоры, действующие между сторонами;

- акт взаимозачета, подписанный всеми партнерами.

Подобный пакет документов обязателен как при двухсторонних сделках, так и при оформлении документов, когда партнеров трое и более. Варьируется лишь количество составленных актов взаимозачета – каждый из участников должен получить подписанный всеми сторонами документ.

Несмотря на то, что типовой формы акта не существует, практикой и законом «О бухучете» выработаны определенные критерии к его содержанию. В нем указывают:

- Дату и место составления;

- Названия участвующих организаций или их представителей (ФИО, должности и полномочия);

- Информацию о каждом обязательстве, погашаемом зачетом, с указанием статуса контрагента (кредитором или дебитором);

- Условия о размере (полном/частичном) и сумме погашения;

- Дату вступления соглашения в силу;

- Подписи представителей сторон.

Рассмотрим, как на практике осуществляется взаимозачет.

Проводки по взаимозачету между организациями

После оформления акта взаимозачета в бухучете необходимо отразить этот факт на счетах расчетов с дебиторами и кредиторами. Дебетуется обычно счет, по которому отражается кредиторская задолженность (60, 76). В кредите бухгалтерской записи указывается обычно сч. 62. Т.е. факт проведения взаимозачета оформляется проводкой Д/т 60 – К/т 62. Рассмотрим, как осуществляется взаимозачет в учете каждого партнера.

Тройной зачет: особенности операции

Итак, разберемся, как оформить взаимозачет между организациями.

Компания АА поставила предприятию ББ материалы на 1 500 000 руб.

Фирма ББ реализовала запчасти автоколонне ВВ на 1 600 000 руб.

Колонна ВВ перевезла для фирмы АА грузы на сумму 1 700 000 руб.

Чтобы снизить показатели дебиторской задолженности на конец месяца партнеры решили оформить зачет взаимных требований, составили акты сверки и установили сумму зачета – 1 500 000 руб.

Составлен акт взаимозачета между тремя юрлицами, где указываются:

- договоры, отражающие требования и обязательства каждой стороны;

- суммы задолженности на дату осуществления зачета;

- сумма зачета – 1 500 000 руб. (как наименьшая по обязательствам);

Остатки задолженности после оформления акта составили:

- долг компании АА перед ВВ – 200 000 руб. (1 700 000 – 1 500 000);

- автоколонны ВВ перед фирмой ВВ – 100 000 руб. (1 600 000 – 1 500 000).

Взаимозачеты между юридическими лицами в 2017 году проводятся, как и прежде с использованием балансовых счетов расчетов. На основании составленного акта тройной взаимозачет отражают проводки:

Проводки по взаимозачету между организациями

ВажноВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов. Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны.

Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета. Формы взаимозачета Можно выделить следующие формы взаимного расчета:

Односторонний.

Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании.

Как составить договор

Зачет может оформляться такими способами, как:

- Односторонний зачет, когда одна сторона отправляет другой заявление о проведении данной процедуры.

- Соглашение о зачете. Этот вариант является наиболее надежным, так как лицами обговариваются все условия.

Гражданское законодательство не устанавливает строгую форму, в которой должен быть заключен договор взаимозачета. Юристы рекомендуют прописать следующие данные:

- дата и место составления;

- наименования организаций, Ф.И.О. и должности их представителей.

- основания их полномочий;

- информация о каждом обязательстве, которое погашается с помощью зачета, с обязательным указанием кем является каждый из участников по каждому обязательству — должником или кредитором;

- условие, при котором происходит прекращение обязательств (полностью либо частично);

- момент, когда договор вступает в силу;

- контакты и адреса сторон.

К составлению соглашения следует относиться серьезно, чтобы оно было корректным и юридически грамотным. Это позволит не допустить возникновения проблем в дальнейшем. Образец можно скачать в конце статьи.

Акт проведенных взаимозачетов необходимо составлять внимательно. Он обладает статусом первичного документа в бухгалтерии, который должен быть подписан руководителем и бухгалтером обеих организаций, иметь печати.

Акт проведенных расчетов содержит данные о каждой расчетной операции и ее цене в соответствии с договорными условиями. В конце пишется общая сумма всех зачетов. Каждой операции и итогу отводятся отдельные строки.

Сумма долговых обязательств, которую содержит акт, в обязательном порядке должна подтверждаться документами, например, квитанциями, платежными поручениями, накладными и прочими.

Налоговый учет

Руководствуясь примером выше, рассмотрим бухгалтерские проводки, которые сделает организация В:

- Дт 62 Кт 90 – 65000, 00 руб. — выручка от реализации продукции «А».

- Дт 90 Кт 68/НДС – 9915, 00 руб. — начислен НДС на реализованную продукцию.

- Дт 20 Кт 60 – 46610,17 руб. – задолженность перед «С» без НДС.

- Дт 19 Кт 60 – 8389,83,00 руб. – НДС с суммы задолженности перед «С».______________________________55000,00 руб.

- Дт 60 Кт 62 — 55000,00 – отражен взаимозачет с «А» и «С»

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует. Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом.

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см

п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Образец письма о взаимозачете между организациями

Строго регламентированной формы письма о взаимозачёте не предусмотрено. Однако есть определенный список требований, которые следует отразить в содержании. Так, в документе следует указать:

- место и дату заключения;

- название организаций;

- ФИО и должности представителей, а также их полномочия в таких вопросах;

- информацию о долговых обязательствах, погашаемых данным зачетом (реквизиты контракта, суть долговых обязательств и размер задолженности), нужно как можно точней отразить (кто из контрагентов должник, а кто кредитор и по какой задолженности);

- дату вступления в силу зачета;

- адреса и реквизиты каждой из сторон.

Часто взаимозачет может классифицироваться как один из вариантов расчета. Это объясняется тем, что подобные операции отражаются в бухгалтерии по тому же принципу, что и денежные.

В то же время взаимозачет обладает рядом отличительных особенностей. Это довольно комплексная и трудная операция. В ее осуществлении должны участвовать не только бухгалтерские и финансовые отделы, но также юридический, отдел снабжения и прочие. Только так можно будет добиться правильного проведения операции.

Рекомендуем к прочтению: Сопроводительное письмо в суд о направлении документов образец

Взаимозачет между двумя компаниями должен быть осуществлен в полном объеме. Однако в действительности так бывает не всегда. В случае, когда требования неравнозначны, то, которое больше, погашается частично в размере равном величине наименьшего. Оставшаяся часть большего обязательства сохранится, а меньшее будет прекращено целиком.

Например, долг одной компании перед второй составляет 500 рублей. А вторая должна первой 300 рублей. При проведении взаимозачета долг в 300 рублей будет погашен целиком. А обязательство перед первой организацией сохранятся, но уже в размере 200 рублей. По такому же принципу возможен взаимозачет между тремя организациями.

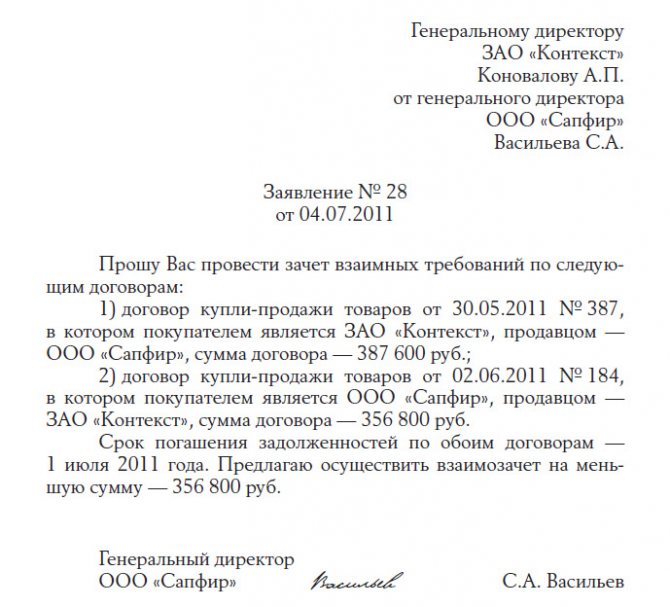

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.