Акт взаимозачета между организациями_ образец 2021-2020

Содержание:

- Взаимозачёт между двумя организациями

- Соглашение о взаимных требованиях

- Образец письма о взаимозачете между организациями

- Условия соглашения проведения взаимозачета

- Недопустимость взаимозачетов

- Тройственное соглашение о зачете взаимных требований: образец и алгоритм действий

- НДС во взаимозачете

- Проводка корректировки в 1С

- Скачать Соглашение о зачёте при уступке прав требования

- Условия договора

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | Содержание операции |

| Счёт 60 «Расчёты с поставщиками и подрядчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Счёт 62 «Расчёты с покупателями и заказчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Взаимозачёт |

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2018 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2018 года. ООО «Альфа» оказало услугу ООО «Бета» по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

1 февраля 2018 года компании оформили акт сверки по всем договорам, которые у них имелись. 2 февраля 2018 года ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа». Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

НДС

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Соглашение о взаимных требованиях

2. ООО «____________» произвело частичную оплату на сумму _____ (______________) рублей __ копеек, в том числе НДС 18% — ______ (_______________) рублей __ копеек, по платежному поручению N __ от «___»_________ 201_ года.

3. ООО «______________» согласно договору N __ от «___»_________ 201_ года оказало услуги ОАО «_____________» по акту приема-передачи работ (услуг) N __ от «___»_________ 201_ года и счету-фактуре N __ от «___»_________ 201_ года на сумму ___________ (________________________) рублей __ копеек, в том числе НДС 18% — ___________ (________________________) рублей __ копеек.

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования.

Для зачета достаточно заявления одной стороны. Взаимозачет относится к одному из способов прекращения обязательства и признается самостоятельной сделкой.

Данная статья говорит только о двух субъектах гражданско-правовых отношений.

Договор взаимозачёта (образец скачать)

Ведь договор, где не прописана денежная оплата, автоматически аннулирует в сделках коммерческую составляющую.

Это уменьшает прибыль, с которой могут взиматься налоги, позволяет не прибегать в операциях к банковским счетам, усложняет контроль над компанией.

Нужно не забывать, что договор взаимозачёта.

оформленный некорректно, может посчитаться договором мены. А, значит, должен подвергнуться другому бухучёту.

Договор взаимозачета: образец заполнения, бланк скачать

к

это гарантировано привлечет к вам внимание налоговых органов. Отсутствие оплаты лишает сделку коммерческой составляющей

уменьшает налогооблагаемую прибыль предприятия, позволяет обойти оплату через банковские счета, что затрудняет контроль за деятельностью фирмы.

Неправильно оформленный договор взаимозачета требований (скачать) может быть трактован, как договор мены, а это влечет иной бухгалтерский и налоговый учет.

Зачет взаимных требований

Прекращение обязательства полностью либо частично в этом случае может осуществляться путем зачета встречного требования (взаимозачета). Кредит в этом случае уже не играет особой роли.

2. Требования должны быть однородными, т.е. предметом обязательства должно быть имущество, определяемое родовыми признаками, в том числе денежные средства.

Согласно ст. 410 Гражданского кодекса РФ для осуществления кредитного взаимозачета достаточно заявления одной из сторон.

Как провести и оформить зачет взаимных требований

Для зачета достаточно заявления одной из сторон. Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

1. Стороны в соответствие со ст.410 Гражданского кодекса РФ прекращают взаимные обязательства на сумму 150 000,00 руб. (сто пятьдесят тысяч рублей) путем проведения зачета взаимных требований.

1.2. Первая сторона производит зачет требования к Второй стороне путем уменьшения ее задолженности за потребленную электроэнергию по договору поставки №68 от 15.07.2007 г. на сумму настоящего соглашения.

Соглашение о зачете взаимных требований (скачать образец)

При зачете требований отсутствует факт оплаты, а значит, сделки теряют признаки коммерции, в результате снижается объем прибыли, положенной к налогообложению.

Расчеты не отражаются на счетах, значительно усложняется контроль деятельности предприятия.

При некорректном оформлении соглашения взаимозачета налоговые органы могут истолковать его в качестве договора мены, к которому должны применяться особые методы учета.

Соглашение о зачете взаимных требований

Составление документа осуществляется на основании бланка, в который выписывается сумма погашаемого долга и данные сторон, участвующих во взаимовычете.

Все спорные моменты должны быть улажены до того, как соглашение будет подписано. Заполнение документа должно осуществляться вручную черной или синей ручкой, без использования корректирующей жидкости и исправлений.

На странице ниже вы можете скачать образец соглашения о зачете взаимных требований.

Образец письма о взаимозачете между организациями

Строго регламентированной формы письма о взаимозачёте не предусмотрено. Однако есть определенный список требований, которые следует отразить в содержании. Так, в документе следует указать:

- место и дату заключения;

- название организаций;

- ФИО и должности представителей, а также их полномочия в таких вопросах;

- информацию о долговых обязательствах, погашаемых данным зачетом (реквизиты контракта, суть долговых обязательств и размер задолженности), нужно как можно точней отразить (кто из контрагентов должник, а кто кредитор и по какой задолженности);

- дату вступления в силу зачета;

- адреса и реквизиты каждой из сторон.

Часто взаимозачет может классифицироваться как один из вариантов расчета. Это объясняется тем, что подобные операции отражаются в бухгалтерии по тому же принципу, что и денежные.

В то же время взаимозачет обладает рядом отличительных особенностей. Это довольно комплексная и трудная операция. В ее осуществлении должны участвовать не только бухгалтерские и финансовые отделы, но также юридический, отдел снабжения и прочие. Только так можно будет добиться правильного проведения операции.

Рекомендуем к прочтению: Сопроводительное письмо в суд о направлении документов образец

Взаимозачет между двумя компаниями должен быть осуществлен в полном объеме. Однако в действительности так бывает не всегда. В случае, когда требования неравнозначны, то, которое больше, погашается частично в размере равном величине наименьшего. Оставшаяся часть большего обязательства сохранится, а меньшее будет прекращено целиком.

Например, долг одной компании перед второй составляет 500 рублей. А вторая должна первой 300 рублей. При проведении взаимозачета долг в 300 рублей будет погашен целиком. А обязательство перед первой организацией сохранятся, но уже в размере 200 рублей. По такому же принципу возможен взаимозачет между тремя организациями.

Условия соглашения проведения взаимозачета

Как сделать и оформить взаимозачет между организациями и односторонний зачет? Какое основание и примеры. Как делать взаимозачет неравных обязательств. Какие налоговые последствия.

Он возможен при одновременном выполнении трех условий:

- организации, которые намерены провести взаимный зачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора. В одном из которых организация является дебитором, а в другом – кредитором.

- встречные требования организаций должны быть однородными. Что это? см. ниже.

- сконтрация возможна, если срок исполнения встречного однородного требования: уже наступил. Не был указан в договоре. Был определен моментом востребования.

Как быть и как оформить взаимозачет между организациями по разным договорам ?

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил. Зачет может быть произведен только по соглашению сторон.

Какие встречные требования признаются однородными для проведения взаимозачета

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения. И выражены в одной валюте. Условие о том, что сконтрация возможна в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 также сказано. Что законодательство не настаивает на том. Чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров. Но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда. Заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов. То при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Не признаются однородными денежные требования. Одно из которых выражено в рублях. А другое – в валюте. Потому что, это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99. Поэтому провести сверку зачтение по таким договорам невозможно.

Недопустимость взаимозачетов

Из вышеизложенного следуют основные выводы:

для осуществления взаимозачета обязательства должны быть однородными и взаимными. Однако вопрос однородности можно легко обойти благодаря уникальному эквиваленту товаров и услуг – деньгам;

условием взаимозачета является наступление срока выполнения обязательств

Это важное условие;

заключение соглашения о взаимозачете не должно быть запрещено законом.

Так, в соответствии со ст. 411 ГК РФ не может быть применен взаимозачет по обязательствам, проистекающим из:

- ущерба, причиненного жизни или здоровью;

- обязательств по пожизненному содержанию;

- обязательств по выплате алиментов;

- обязательств с истекшим сроком исковой давности;

- обязательств, в отношении которых недопустимость взаимозачета предусмотрена самим договором.

Соглашение, противоречащее требованиям статья 411 ГК РФ, будет считаться ничтожным.

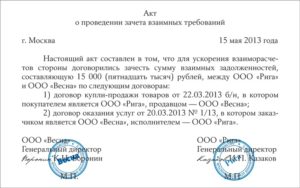

Тройственное соглашение о зачете взаимных требований: образец и алгоритм действий

Стремление погасить существующие задолженности без перечисления денежных средств контрагенту можно реализовать при наличии встречных обязательств у этого контрагента. В таких ситуациях применяют акты или многосторонние соглашения взаимного зачета. Тройственный договор взаимозачета, образец которого законодательно не установлен, оформляется путем проведения ряда последовательных мероприятий:

- Общие расчеты между тремя участвующими в сделке сторонами проверяются. Делается это путем составления актов сверки и их согласования.

- Когда итоговые значения задолженностей по всем договорам между заинтересованными контрагентами зафиксированы документально, акты подписывают директора и бухгалтерский сотрудник.

- Соглашение о взаимозачете между тремя организациями (образец можно скачать ниже) можно оформлять при наличии согласия на сделку каждого из предполагаемых участников.

- Если суммы задолженностей не имеют признаков однородности, например, приведены в разных валютах, то для соглашения все валюты переводятся в единый денежный измеритель (курс пересчета указывается в соглашении).

- Для взаимозачета между тремя организациями образец договора разрабатывается юридическими лицами самостоятельно, завершается подписанием документа всеми сторонами соглашения и осуществлением бухгалтерских записей каждой из фирм для списания долгов.

Читать дальше Регрессный фонд украины сайт последние новости

Если Вы еще не пользователь ИС «ПАРАГРАФ», то станьте им. Стать пользователем ИС «ПАРАГРАФ»

Для чего Вам нужна «База судебных решений»? смотри подробнее

Анализ информации, содержащейся в базе, поможет юристу предусмотреть последствия принимаемых им юридических решений и не доводить дело до суда.

Помогает выстроить грамотную стратегию судебного процесса на основе изучения и анализа уже имеющихся в базе решений по аналогичным делам.

Помогает проверить «чистоту» партнеров и контрагентов:

- – принимал ли участие в судебных разбирательствах?

- – в качестве кого? (Истец, ответчик, третье лицо и т.п.)

- – по каким делам?

- – выиграл или проиграл?

Самая полная база – более 7 000 000

документов

База содержит дела:

- – гражданского судопроизводства

- – административного производства

- – уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- – по территории

- – по суду

- – по дате

- – по типу

- – по номеру дела

- – по сторонам

- – по судье

Мы разработали специальный вид поиска – ПОИСК ПО КОНТЕКСТУ

, с помощью которого производится поиск в тексте судебных документов по заданным словам Все документы сгруппированы поотдельным делам , что экономит время при изучении конкретного судебного дела К каждому делу прикрепленаинформационная карточка , которая содержит краткую информацию по делу – номер, дату, суд, судью, тип дела, стороны, историю процесса с указанием даты и произведенного действия.

Если Вы еще не пользователь ИС «ПАРАГРАФ», то станьте им. Стать пользователем ИС «ПАРАГРАФ»

Для чего Вам нужен раздел «Ответы государственных органов»? смотри подробнее

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права. 3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

В разделе содержатся все ответы государственных органов, которые размещены на портале «Открытый диалог» Электронного правительства Республики Казахстан. Вопросы-ответы включаются в ИС «ПАРАГРАФ» в неизменном виде в соответствии с оригиналом, что позволит Вам ссылаться на них при возникновении ситуаций, требующих подтверждений и обоснования Вашей позиции (при взаимодействии с государственными органами в том числе). В отличие от портала Электронного правительства, ответы госорганов раздела ИС «ПАРАГРАФ» снабжены дополнительными поисковыми механизмами, позволяющими осуществлять поиск по:

- – тематике;

- – дате;

- – автору;

- – номеру вопроса;

а также вести полномасштабный контекстный поиск в вопросах и ответах – как отдельных слов, так и фраз в виде словосочетания.

Уверены, новые возможности ИС «ПАРАГРАФ» сделают Вашу работу еще более эффективной и плодотворной!

НДС во взаимозачете

При оформлении акта в соответствующих графах бланка должна прописываться сумма входного и исходящего НДС. Уплачивать ее нужно с помощью денежного перевода в банк в том отчетном периоде, когда был подписан акт взаимозачета.

Однако налоговики часто приравнивают операцию взаимозачета к договору мены и требуют к принятию в учете исключительного входного НДС поставщику. Это по законодательству неприемлемо. В случае если к вам поступила подобная претензия, смело обращайтесь в арбитраж. В последнее время такие дела чаще всего решаются в пользу плательщика налоговых сборов. Кстати, от налоговых вычетов суммы взаимозачета не освобождаются.

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгори, переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Скачать Соглашение о зачёте при уступке прав требования

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Соглашение о зачёте при уступке прав требования №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Новый Кредитор», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Должник», с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Предметом настоящего Соглашения является прекращение указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором путем зачета встречного требования, указанного в п.1.3 настоящего Соглашения, к (далее по тексту – «Первоначальный кредитор»).

1.2. На основании Соглашения об уступке права требования от «» года, заключенного между Первоначальным кредитором и Новым кредитором, Должник обязан исполнить Новому кредитору следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.3. На основании Договора (соглашения и т.п.) № от «» года. Первоначальный кредитор обязан исполнить Должнику следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.4. Стороны пришли к соглашению о прекращении указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором зачетом встречного требования Должника к Первоначальному кредитору, указанного в п.1.3 настоящего Соглашения.

2. КОНФИДЕНЦИАЛЬНОСТЬ

2.1. Условия настоящего Соглашения конфиденциальны и не подлежат разглашению.

2.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного Соглашения.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного Соглашения, будут разрешаться путем переговоров.

3.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством Российской Федерации.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Во всем остальном, что не предусмотрено настоящим Соглашением, стороны руководствуются действующим законодательством Российской Федерации.

4.2. Любые изменения и дополнения к настоящему Соглашению действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

4.3. Все уведомления и сообщения в рамках настоящего соглашения должны направляться сторонами друг другу в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по электронной почте с подтверждением получения, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

4.4. Настоящее Соглашение вступает в силу с момента его подписания сторонами.Обязательство Должника, указанное в п.1.2 настоящего Соглашения, считается прекращенным с момента подписания настоящего Соглашения.

4.5. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Новый кредитор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Должник

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор уступки права требования: образцы (Полный перечень документов)

- Поиск по фразе «Договор уступки права требования» по всему сайту

- «Соглашение о зачёте при уступке прав требования».pdf

Документы, которые также Вас могут заинтересовать:

- Соглашение о передаче прав требования

- Договор передачи права требования на заключение договора отступного (цессии)

- Договор об уступке требования долга по кредитному договору (цессии)

- Договор об уступке требования долга по кредитному договору

- Договор об уступке права требования

- Соглашение об уступке прав требования

- Договор цессии (уступки прав)

- Договор уступки права требования требования на основании аукциона

- Договор уступки права требования по подрядным работам

- Договор уступки права требования по договору займа

Условия договора

Контракты по взысканию задолженностей могут составляться как на полную их сумму, так и на часть. Характеристики взаимозачетов и требования к ним описаны в Гражданском кодексе РФ. Основными характеристиками договора взаимозачета будут выступать следующие условия:

- стороны сделки по взаимозачетам имеют двусторонние требования по своевременному погашению задолженностей;

- форма оплаты и валюта взаимозачетов должны быть идентичны для обоих контрагентов;

- договорные даты по оплате поставок товаров, выполнению подрядных работ или оказанию услуг просрочены, за исключением некоторых обязательств.

Закон запрещает заключение договоров взаимозачета в следующих случаях:

- когда речь идет о расчетах за нанесенный здоровью гражданина вред;

- когда деньги выделяются на пожизненный уход;

- при исполнении решения судебных органов о взимании алиментов;

- по истечении сроков давности претензий.

В указанных контрактах должны быть указаны точные суммы долгов и отдельно отмечены платежи по налогу на добавленную стоимость. Перед заключением договора бухгалтерии обеих организаций проводят сверку взаимозачетов. Оформленный в результате таких действий акт входит в состав приложений к договору. Сопутствующая документация о наличии взаимных долгов также прилагается к контракту.